Этот подход рассматривает структуру доходов, сколько тратится на налоги, косвенные затраты, первоначальные затраты, постоянные затраты и платежи по кредиту. Например, чистая прибыль столярного предприятия в апреле 2021 года составила 4 млн рублей, или 12% от выручки.

Различия выручки и прибыли

У многих в голове путаются понятия «доход» и «прибыль», ведь в повседневной жизни эти понятия часто сменяют друг друга. Та же проблема возникает с выручкой, которая напрямую взаимодействует с выручкой и прибылью. Ниже мы дадим вам исчерпывающее объяснение всех этих понятий, и вы перестанете их путать.

Выручка

Понятие

Для начала возьмем пример, на котором будем разбирать предмет. Итак, вы владелец мебельной фабрики средних размеров. Его основной вид дохода — оптовая продажа мебели в магазины. Иногда оказывает услуги людям — разрабатывает индивидуальный дизайн мебели и/или помещения. У вас успешный бизнес в маленьком городе, поэтому к вам часто обращаются за кредитами другие юридические лица. Наконец, вы отправляете оставшиеся деньги на сберегательный счет.

Итак, понятие дохода надо начинать разбирать с понятия дохода. Выручка – это все положительные денежные или материальные поступления за отчетный период. То есть: продать мебель юридическим лицам + разработать индивидуальный дизайн для физических лиц + проценты по кредитам + проценты по пеням за просроченные кредиты + проценты на сберегательный счет = доход.

Выручка – это денежные поступления непосредственно от основной деятельности. Поскольку его фабрика занимается производством мебели, основным видом деятельности, безусловно, является продажа этой самой мебели в магазины. Разработка индивидуального дизайна мебели тоже входит в выручку, а вот разработка дизайна помещения – спорный вопрос, может включаться, а может и не включаться в выручку. Если заказ запрашивается так же часто, как разработка дизайна мебели (или чаще), мы включаем его в выручку.

Очевидно, что для расчета доходов из доходов мы должны вычесть из последних все финансовые доходы, не связанные с основной деятельностью (проценты по кредиту, штрафы и накопительный счет).

Финансовые поступления, которые можно ошибочно принять за выручку

Строго говоря, на помощь не идут:

- макаронные изделия;

- залоги в том случае, если сам залог был сделан в деньгах, но по договору, если заемщик не выполнит свои обязательства, имущество достанется кредитору;

- авансовые платежи;

- НДС, пошлины, специальные налоги и аналогичные поступления;

- любые доходы от предоставления денег в аренду (кредиты, займы);

- прогресс;

- агентские деньги и аналогичные контракты.

Прибыль

Понятие

Прибыль – это то, что остается от дохода после уплаты всех необходимых платежей. В зависимости от того, какие обязательные платежи мы вычитаем из доходов, делятся на 4 вида заработка.

Заработок удобно классифицировать по «лестнице»: вычли первый вид расходов – получили первый вид заработка, вычли второй вид расходов – получили второй вид заработка и так далее. На практике это выглядит так:

- Валовая прибыль. Мы вычитаем из выручки себестоимость товаров/услуг, в которую входят арендная плата за помещение магазина, заработная плата сотрудников, стоимость сырья и другие расходы, непосредственно связанные с производством.

- Операционный доход. Из валовой прибыли вычитаем все дополнительные расходы: аренда склада, затраты на логистику и т.д.

- Прирост баланса. Из операционной прибыли вычитаем оплату кредитов, оплату обслуживания банковских счетов, штрафы.

- Чистая прибыль. Вычитаем налоги.

Основные отличия экономических категорий

Что исключено

Что нужно для

Ничего: выручка отражает все положительные поступления

Позволяет понять, сколько денег бизнес зарабатывает на всех видах деятельности в абсолютном выражении

Доход от второстепенной деятельности

Он позволяет понять, сколько денег компания зарабатывает на своей основной деятельности в абсолютном выражении

Валовая прибыль

Доход от второстепенной деятельности, себестоимость

Показывает, сколько денег бизнес фактически зарабатывает на своем основном бизнесе

Операционный доход

Доходы от побочной деятельности, себестоимость, операционные расходы

Сравнение валовой и операционной прибыли позволяет понять, насколько сложно организован бизнес

Балансовая прибыль

Доходы от несущественных видов деятельности, себестоимость, операционные расходы, кредиты, штрафы, несущественные расходы

Показывает, насколько бизнес занят несущественными расходами и/или долгами

Чистая прибыль

Доходы от несущественных видов деятельности, себестоимость, операционные расходы, кредиты, штрафы, несущественные расходы, налоги

Показывает, прибыльно ли дело

Основная ошибка возникает, когда кто-то пытается рассчитать, например, бухгалтерский доход, вычитая платежи по кредиту из дохода; в этом случае операционные затраты и расходы не учитываются, и цифры получаются искаженными. Если вы решили подсчитывать прибыль, делайте это поэтапно.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы о налогах, законах, трудовых спорах и других темах бизнеса. Чтобы мы проанализировали вашу ситуацию, пишите на secrets@tinkoff.ru.

Подписка на новое в

Сборники материалов по ведению бизнеса в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, анализ новых законов, приглашения на вебинары с экспертами.

Сейчас читают

Можно ли перечислять зарплату на чужую карту?

Работник может потребовать перевести его заработную плату другому лицу, но работодатель вправе отказать

Что будет, если самозанятый нарушит ограничения?

Налоговая снимет с НПД со дня нарушения и доначислит налоги и взносы

Можно ли самозанятому торговать на маркетплейсе?

Да, но не на всех платформах

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и сборники статей, которые помогут укрепить ваш бизнес

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает файлы cookie только для персонализации услуг. Вы можете отключить обработку файлов cookie в настройках вашего браузера. Ознакомьтесь с Условиями обработки персональных данных и файлов cookie.

Главное, что в данном случае учитываются прямые затраты, связанные с этим товаром. Например, стоимость шаурмы 80 рублей, а покупателям она продается по 180 рублей. Валовая прибыль 100 руб.

Как подсчитывать выручку?

В бухгалтерском учете используются два метода расчета дохода.

- Кассовый метод. Доходом считаются деньги, поступившие на счета компании или наличные, а также товары, полученные по бартеру.

- Метод накопления. Доходы начисляются в момент, когда потребители оплачивают товары и услуги компании.

Понятие дохода часто путают с понятием прибыли. Давайте посмотрим, в чем разница между ними.

Чем выручка отличается от прибыли?

Выручка — это просто сумма средств, которые бизнес получает от своей деятельности, за вычетом расходов. Прибыль – это разница между доходами и расходами. Расходы – это затраты на поддержание деятельности предприятия. Кроме того, существуют следующие различия между доходом и прибылью.

- Метод расчета. Выручка может быть нулевой или положительной, а прибыль может быть отрицательной.

- Сочинение. Достаточно знать все доходы компании, чтобы знать доход. Однако для расчета суммы заработка необходимо знать сумму доходов и расходов.

- Потенциал. Доход может быть потенциальным, если бизнес позволяет клиентам фиксировать товары в рассрочку. Даже если денег на счету фактически нет, есть гарантия, что они будут там в течение оговоренного договором срока. Пособие не может быть гипотетическим, поскольку рассчитывается исключительно на основе фактических выплат.

- Сложность концепции. Выручка имеет только одно значение, а прибыль имеет две формы: валовую и чистую. Чистая прибыль – это сумма дохода, оставшаяся после уплаты всех налогов.

Давайте узнаем, куда компании направляют свои доходы.

Чистая прибыль – это доход за вычетом всех общих расходов: административных расходов, себестоимости товаров, заработной платы, налогов, амортизации, процентов по кредитам.

Бухгалтерская и экономическая прибыль

Эти показатели призваны определить финансовое состояние бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить рентабельность бизнеса.

Бухгалтерский доход – это доход за вычетом расходов от всех видов деятельности.

Экономическая выгода представляет собой доход за вычетом расходов, но все неявные затраты включаются в расходы.

Давайте посмотрим еще немного. Показатели бухгалтерской прибыли включают в себя все явные затраты: заработную плату, коммунальные услуги, оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической выгоды также вычитаются неявные затраты. Например, столярная мастерская находится в собственности предпринимателя, но может быть и арендована. А это значит, что имеют место неявные денежные потери, то есть возможная упущенная выгода от сдачи в аренду.

Этот вид прибыли рассчитывается, чтобы понять, насколько эффективна основная деятельность. Следовательно, экономический эффект также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль — Внутренние затраты (неявные.

Если показатели экономической выгоды выше, то заниматься предпринимательской деятельностью невыгодно.

Директор по онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль необходима для целей бухгалтерского учета:

«Во-первых, эта прибыль больше нужна для бухгалтерского учета. Для его определения используется стандартный подход, который не меняется. Во-вторых, этот показатель часто используется, когда необходимо сравнить одну компанию с другими. Например, инвестор хочет купить бизнес. Вы знаете эффективность аналогичного бизнеса и хотите убедиться, что он соответствует бизнесу, который вы хотите купить. Возьмите бухгалтерскую прибыль для сравнения. Потому что у них одинаковые стандарты. А экономическая выгода используется для принятия управленческих решений»

Маржинальная прибыль

Этот вид льгот помогает предпринимателям понять, как бизнес развивается из месяца в месяц. Маржа рассчитывается по формуле:

Предельная выгода = доход — переменные затраты.

К переменным затратам относятся заработная плата менеджеров по продажам или закупка сырья. То есть показатели, которые регулярно меняются. Например, они продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе закупила сырье по той же цене в мае, а в августе изменила цену из-за кризиса в Бразилии. Изменились расходы, а затем изменились и дополнительные льготы.

Лучше регулярно наблюдать за тем, как меняется этот вид заработка. Например, в мае кофейная компания реализовала продукции на 700 тысяч рублей, а переменные расходы составили 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы выросли до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит повысить цены на товары.

С помощью маржинальной прибыли рентабельность предприятия рассчитывается по формуле:

Рентабельность = Предельная выгода: для дохода.

Вернемся к кофейной компании снова. В мае предельная выгода составила 300 тысяч рублей. Разделите это число на 700 000 и получите норму прибыли 0,43 или 43%.

В августе предельная выгода составила 100 000 руб. Делим на 700 000 и получаем 0,14 или 14%, то есть видим падение рентабельности.

Полезно ежемесячно отслеживать показатели рентабельности. Если значения падают, то лучше принять меры по изменению ситуации. Например, сократить расходы. В блоге PlanFact есть полезная статья, которая поможет вам сделать это правильно.

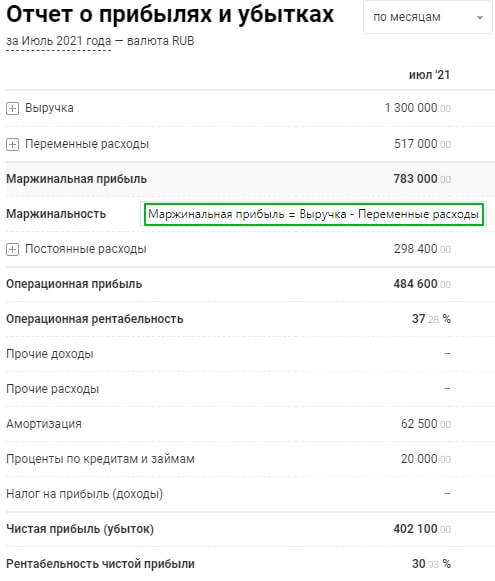

Пример того, как это отражается в PlanFact в отчете о маржинальной прибыли:

Прибыль – это разница между тем, что зарабатывает компания, и всеми затратами. При этом учитываются доходы и расходы всех видов деятельности. На самом деле, это самое главное в бизнесе. Ради прибыли предприниматели открывают собственное дело.

Что такое балансовая прибыль

Балансовая прибыль (БП): общая прибыль предприятия, имеющаяся на балансе за определенный период времени. Он включает суммы денег, полученные в результате производственной и иной деятельности.

Для определения балансовой прибыли необходимо иметь показатель операционной прибыли.

Внимание! Метод расчета балансовой прибыли: ВР = ОП — проценты.

BP иллюстрирует эффективность управления бизнесом и производственных решений.

Бухгалтерская и экономическая виды прибыли

Бухгалтерские и экономические виды прибыли используются в бухгалтерской отчетности и анализе деятельности компании. Рассмотрим каждый вид льгот подробнее.

Бухгалтерская прибыль

Бухгалтерская прибыль – это положительная разница между фиксированными доходами и расходами предприятия или организации. Для расчета необходимо знать сумму доходов, фактически подтвержденную бухгалтерскими документами, и сумму подтвержденных расходов.

Внимание! Формула, необходимая для расчета величины ВР: ВР = Д (доходы) — Р (расходы).

На основе бухгалтерской прибыли (БП) рассчитывается баланс компании или организации.

Экономическая прибыль

Экономическая выгода: стоимость чистой выгоды за вычетом неявных затрат (расходов). Неявные или косвенные затраты — это расходы, которые невозможно предсказать. Это включает:

- упущенная выгода;

- включение;

- расходы на связь;

- незапланированные поездки.

Внимание! Метод расчета: EP = NP (чистая прибыль) — NR (неявные затраты).

Чем меньше непредвиденных расходов в компании, тем больше размер экономической выгоды.

Ссылка! Экономическая прибыль меньше или равна чистой прибыли.

Рассмотрев сущность понятия прибыли и ее разновидностей, можно сделать вывод, что тот или иной метод исчисления прибыли используется для решения конкретных задач, стоящих перед экономическим объектом.