Если вам нравится этот метод, договоритесь с партнером, что вы будете пробовать SB таким образом и корректировать правила, если возникнут проблемы — вы не можете предугадать все заранее. Если вы будете усердны, то через шесть месяцев или год вы сможете совершать крупные покупки и экономить вместе.

Расходы и доходы: какими они бывают, их описание и характеристика

Финансовое распределение денег в семье помогает четко рассчитать стоимость материалов и доход за определенный период. Хорошо спланированный семейный бюджет — это гарантия стабильности и финансовой независимости. Теория рекомендует составлять финансовый план, состоящий из двух основных элементов: доходов и расходов. В течение определенного периода времени вы должны регулярно подсчитывать итоговые суммы для создания окончательного баланса. Результат может выглядеть следующим образом:

- Избыток. Сумма доходов превышает сумму расходов. Это самый благоприятный вариант, но очень редкий в современном мире. Чем больше денег у семьи, тем больше потребностей она пытается удовлетворить. Увеличение расходов прямо пропорционально увеличению доходов.

- Равновесный баланс. Ситуация является оптимальной, когда затраты равны прибыли. Эту ситуацию можно назвать равновесной, но она довольно опасна. Семья не может создать денежные резервы, потому что каждый цент ее дохода уходит на повседневные расходы.

- Отрицательный баланс. Дефицитный бюджет — это ситуация, когда расходы превышают доходы. Для оплаты коммунальных услуг, удовлетворения основных потребностей требуется больше денег, чем люди получают за отчетный период.

Бюджет семьи — доходы и расходы, что из перечисленного относится к доходам семьи

Семейная экономика — это сложная система, которая требует планирования и постоянного контроля. Человеку необходимо вести учет всех расходов, доходов, заработков и сбережений, чтобы понимать и правильно оценивать свои финансовые перспективы. Существуют различные виды расходов домохозяйств. Расходы домохозяйств делятся на три группы в зависимости от суммы расходов:

- Расходы малого уровня — покупка продуктов питания, бытовой химии и предметов гигиены.

- Расходы среднего уровня — покупка гардероба, мелкой бытовой техники, домашней утвари, посуды, постельных принадлежностей и других предметов.

- К более крупным расходам относятся расходы на проезд, покупку автомобиля, квартиры или дачи, капитальный ремонт и строительство домов.

То, как вы делите свои расходы, вряд ли поможет вам сэкономить деньги. Вы должны знать, куда уходят ваши деньги, от чего зависит доход вашей семьи и где вы тратите много денег. Мы часто тратим слишком много денег на простые покупки, что мешает нам откладывать деньги на более крупные приобретения. Группы расходов также можно разделить по частоте:

- Ежемесячные расходы могут включать коммунальные платежи, телефон, интернет, плату за обучение, абонемент в спортзал, бассейн и т.д.

- Ежегодные расходы могут включать налоговые вычеты, командировочные расходы, страхование автомобиля и т.д.

- Переменные расходы включают покупку лекарств, ремонт и штрафы. Это расходы, которые возникают неожиданно, например, когда семье приходится ремонтировать протекающую крышу или платить штраф за парковку на заброшенной стоянке. Переменные затраты можно планировать. Предположим, кто-то несколько месяцев откладывал деньги на покупку нового компьютера или смартфона.

- Затраты за сезон. Перед началом нового сезона ваш ребенок должен купить одежду, обувь, школьные учебники, зимние или летние шины для автомобиля и так далее.

Финансовые расходы семьи также делятся в зависимости от важности покупки. В целом, можно выделить три основные группы:

- Расходы на основные нужды. Это постоянные расходы семьи, которые включают покупку продуктов питания, оплату счетов за электричество, заправку автомобиля, покупку одежды и белья, мелких бытовых предметов и лекарств. Они также включают кредиты, страховые взносы и семейный фонд. На эту статью расходов тратится около половины семейного дохода.

- Рекомендуемые расходы. Этот пункт включает все расходы, которые необходимо покрыть, если это возможно. Например, покупка книг, оплата языковых курсов, абонемент в спортзал или посещение салона красоты. Расходы на развлечения и отдых включают посещение кино, театра, ресторанов, поездки на природу и экскурсии.

- Расходы на имидж и предметы роскоши. Это касается престижных технологических новинок, брендовой одежды, золотых украшений, дорогих автомобилей и других товаров, подчеркивающих положение человека в обществе.

Чтобы правильно сформировать свой денежный резерв, необходимо тщательно разделить все расходы на группы. Самые важные расходы неизбежны, а товары из третьей категории можно экономить по мере необходимости. Далее рассмотрим, что представляет собой доход семьи:

Семейный бюджет — доходы и расходы семьи, реальный и номинальный доход

В экономике существует два вида семейного дохода — реальный и номинальный. Номинальный доход — это все деньги, полученные семьей за определенный период времени. Реальный доход — это совокупность товаров, услуг и работ, на которые у семьи есть деньги благодаря полученному номинальному доходу. При расчете реального дохода учитывается не только количество денег, но и рыночное ценообразование и изменение стоимости.

Расходы семьи — это количество материальных ресурсов, потребленных членами семьи за определенный период. Они могут быть обязательными или произвольными. Обязательные расходы включают:

- Оплата жилья, интернета и телефона.

- Интернет, телефон, телефон, интернет, телефон, телефон, телефон, интернет, телефон, телефон, телефон, телефон, интернет, телефон, телефон, телефон, телефон, телефон, телефон, телефон, телефон, телефон и т.д.

- Создание финансового резервного фонда.

- Налоги, проценты по кредитам.

- Стоимость общественного транспорта или бензина для автомобиля.

Произвольные расходы характеризуются непредсказуемостью. Например, сломалась стиральная машина, вам срочно нужны деньги на ремонт в вашем районе или ваш автомобиль нуждается в срочном техническом обслуживании.

«Я не знаю, сколько я трачу и сколько зарабатываю. Моя зарплата составляет 40 000, а зарплата моей жены — 40 000, и мы тратим около 60 в месяц. » И на этом семейный бюджет для большинства семей заканчивается 🙂 .

Зачем вести семейный бюджет

Есть много причин для того, чтобы обратить внимание на финансовые вопросы и взять их под контроль. Поэтому стоит решить для себя, готовы ли вы к этому.

Например, с помощью семейного бюджета (FB) вы можете вести точный учет расходов и доходов, чтобы точно знать, куда уходят ваши деньги. Неконтролируемые расходы могут «съесть» много денег, потому что мы часто покупаем ненужные мелочи, которые могут стоить больше, чем еда или бензин.

С помощью СРБ вы можете планировать важные расходы, рассчитывать ежемесячные платежи по кредиту с точностью до рубля, оплачивать досуг ребенка и новогодние покупки.

Вы можете откладывать деньги на крупные покупки, не беря кредит в банке. Например, если вы ведете домашнее хозяйство и следите за своими деньгами, вы можете откладывать деньги на семейный отдых.

Если вы храните деньги в СБ, у вас есть подушка безопасности на случай непредвиденных и неприятных ситуаций. Это не только сбережения, но и ваш резерв на случай возникновения проблем в семье: Увольнение, несчастный случай, срочная операция и т.д.

Это не самая позитивная часть ваших ежемесячных расходов, а копить на «подушку» довольно скучно, потому что это не для покупки мечты. Однако вы должны рассматривать его как основу вашего капитала; часть его можно использовать, например, для инвестиций.

Типы семейного бюджета

Не существует патентованного рецепта того, как следует распределять деньги в семье. Каждая пара распоряжается своими деньгами по-своему, так, как им удобно. Это зависит от жизненных планов членов семьи и от того, насколько эти планы пересекаются в рамках семейной ячейки.

Совместный

В семье все деньги общие — все, что заработано супругами и другими членами семьи, является частью совместного дохода. Пенсия бабушки, а также зарплата мужа и декретный отпуск жены.

Больше денег на совместные расходы.

Легче вести учет.

Это показывает полное доверие пары друг к другу.

Это может быть неудобно для более высоко зарабатывающего члена семьи, поскольку расходы делятся поровну.

Преимущество наличия денег на личные нужды теряется.

Обычно один член семьи отвечает за домашнее хозяйство.

Так сложилось, что многие люди в нашей стране живут по принципу совместных накоплений. Этот тип распространен еще с советских времен, когда зарплаты у всех были фиксированными и для оптовой закупки требовались совместные усилия.

В 1990-х годах совместное управление финансами было обусловлено сложным положением семей, которые оказались в центре исторических событий и столкнулись с различными тяжелыми экономическими кризисами. Привычка бросать деньги в «общий котел» сохраняется и по сей день, и многие считают ее удобной.

Фото.

Марина, 36:

«Еще до свадьбы мы с мужем вели совместный бюджет. Мы начали жить вместе, как студенты, и платили за квартиру и продукты вместе, работая на полставки — так было проще. Потом мы открыли небольшой бизнес, и доходы были объединены.

В начале месяца мы обсуждали крупные покупки для каждого из нас — смартфоны и ноутбуки, автомобиль, дорогую одежду. Если на семейном собрании мы решаем, что какой-то предмет необходим, мы его покупаем.

Мы живем в полном доверии друг к другу, и в нашей семье нет дисциплины, чтобы делать небольшие покупки для себя: поход в кафе с друзьями, новые шины для машины моего мужа. Главное, чтобы были покрыты расходы по ипотеке и кредиту, остальное достаточно.

Если ваш супруг согласен с таким подходом, вам следует поступить именно так. Таким образом, вы сможете гораздо быстрее накопить на новый автомобиль, первый взнос по ипотеке или отпуск на пляже. Следить за расходами и доходами гораздо проще, чем при использовании отдельных СБ.

С картой «Халва» вы можете копить вместе и получать cashback за покупки и проценты на баланс.

Смешанный

Это довольно распространенный способ управления СБ: Каждый член семьи вносит свой вклад в домашние расходы, но имеет собственные деньги на личные расходы.

Каждый несет ответственность за свой доход, потому что от него зависят потребности всей семьи.

У каждого есть свои деньги, за которые ему не нужно оправдываться перед супругом, что позволяет сохранить его личную независимость.

Можно сэкономить деньги для себя и создать подушку безопасности.

Если один из супругов зарабатывает больше другого, могут возникнуть разногласия по поводу того, сколько они должны вносить в совместное домашнее хозяйство.

Трудно вести совместный обзор доходов и расходов.

Все зависит от договоренности между супругами. Хорошо, когда в семье царит взаимопонимание, но финансовые вопросы не всегда проходят гладко.

Как вести семейный бюджет

Все зависит от общих семейных целей на будущее — их нужно ставить вместе. Это может быть поездка на отдых, покупка дома для отдыха или обучение за границей для ребенка. Тогда появляется больше стимулов для ведения учета.

Затем подсчитайте все пассивные расходы: обязательные платежи по кредитам и ипотеке, кредитные карты, налоги, арендная плата и т.д. Не забудьте записать свои постоянные доходы — зарплату, дивиденды от активов.

Определите примерно, сколько времени вам потребуется, чтобы накопить желаемую сумму.

Фото.

Затем проанализируйте свои расходы за несколько месяцев, определите, какие статьи расходов вы готовы изменить, чтобы купить то, что вы хотите, а какие оставить прежними.

Запишите все важные расходы, поговорите с супругом и вместе определите, в какой степени каждый из вас вносит свой вклад в бюджет. Примите решение об определенном способе управления финансами и придерживайтесь определенной стратегии.

Независимо от того, ведет ли ваша семья смешанный, индивидуальный или общий бюджет, важно следить за деньгами, чтобы не тратить их на мелочи. Ваша задача — вместе строить стабильность; это вопрос ответственности и финансовой грамотности.

«Мы с мужем зарабатываем примерно одинаково. «На берегу», перед свадьбой, мы обсудили все нюансы раздельного бюджета. Мы взяли ипотечный кредит на нас обоих и выплачиваем его поровну. Мы также оплачиваем продукты и совместные развлечения, либо поровну, либо попеременно. Мы согласны на такую договоренность, она никак не влияет на наши отношения.

Семейные расходы и доходы: выбираем статьи бюджета

Как и в случае с домашней бухгалтерией (ведение записей и анализ доходов и расходов семьи), правильный выбор расходов играет очень важную роль в управлении бюджетом семьи. Для тех, кто только начинает управлять своими финансами, первоначальный выбор статей семейного бюджета часто становится сложной задачей: как выбрать, как не забыть нужное, как рассортировать расходы, на что обратить внимание, где взять готовый список статей, который можно адаптировать «под себя»?

В этой статье я хотел бы подробно ответить на все эти вопросы :), но если возникнут какие-то неясности, вы всегда можете обратиться на форум. Итак, начнем?

Статьи доходов

Начнем с доходов. Во-первых, это проще. Во-вторых, это, несомненно, приятнее). Я перечислю основные статьи дохода, а вам нужно записать только те, которые относятся к вам и вашей семье. При составлении бюджета вы также должны записать, какой доход ожидается от каждой статьи, чтобы рассчитать общий доход вашей семьи. Если вы владеете небольшим бизнесом, вам следует выделить различные потоки доходов в отдельную группу под названием «доходы от бизнеса» и записывать их там более подробно.

Данные о доходах семьи:

- Авансы

- Алиментные выплаты

- Возврат налогов

- грант

- Дивиденды

- Доход от предпринимательской деятельности

- Зарплата

- Пенсия

- Подарки

- Помощь (от родителей, супруга или детей)

- Бонусы

- Награда

- Доход

- Проценты по вкладам

- Социальное пособие

- Стипендия

Статьи расходов. Классификация

Прежде всего, хотелось бы поговорить о том, как сортировать семейные расходы, чтобы вам было проще найти удобный способ сортировки, а ваше бюджетирование стало более «прозрачным» и понятным (ведь мы выбираем статьи не для того, чтобы тратить, а чтобы контролировать свои финансы, в основном с помощью семейного бюджета).

1. По важности

- Необходимые (обязательные). Это питание, жилье (аренда, коммунальные услуги), транспорт, одежда (базовое оборудование и одежда), товары для дома и здоровья (предметы первой необходимости), оплата кредитов, счетов и страховок, а также сбережения в семейном фонде. Обычно рекомендуется, чтобы эти расходы не превышали 50% от общего бюджета.

- Желательно. К ним относятся: Развлечения, клубы, телефон, интернет, косметика, хобби, рамки, салоны красоты, книги и т.д. То, без чего можно обойтись во времена жесткой экономии, но что уже является «нормой» при достатке средств.

- Виртуальные товары и предметы роскоши. Это могут быть товары и развлечения, стоимость которых соответствует вашему доходу, положению в обществе и амбициям (телефоны, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, элитная косметика, товары для дома, антиквариат, путешествия, автомобили и т.д.).

При составлении бюджета особенно полезно различать эти группы расходов домохозяйств, поскольку первая группа необходима в любом случае, расходы на нее неизбежны и всегда должны покрываться доходами, а для второй и третьей групп, в зависимости от финансовой ситуации, можно сделать экономию или диверсифицировать расходы (например, на имиджевые товары: более дешевую или более дорогую одежду, развлечения и т.д.).

2. По периодичности

- Ежемесячные расходы: Еда, бензин, телефон, коммунальные услуги, детские сады, клубы, спортзал, расходы по кредитным картам, карманные деньги и т.д.

- Ежегодные расходы: Страхование, налоги, отпуск.

- Постоянные расходы: Одежда, ремонт, бытовая техника, лекарства и другие нефиксированные расходы, которые либо необходимы (например, лекарства), либо планируются при наличии средств (например, мы купим новый телевизор через три месяца).

- Сезонные расходы: Зимние лагеря, сезонная одежда, школьные учебники, детские лагеря и т.д.

При составлении бюджета для этой группы полезно начать с наименее частых расходов, то есть сначала определить годовые расходы (если вы составляете месячный бюджет, разделите сумму на 12, чтобы она накапливалась медленно), а затем добавить регулярные ежемесячные расходы (средние расходы легко оценить, если вы ведете домашнюю бухгалтерию). Затем добавьте сезонные расходы (если необходимо) и отложите немного денег на другие расходы (потому что, сколько бы вы ни планировали, всегда будут непредвиденные расходы).

3. По величине

- Небольшие расходы: Продукты питания, транспорт, газеты, школьные обеды, бытовые расходы и т.д.

- Средние расходы: Одежда, развлечения, мелкая бытовая техника и т.д.

- Более крупные расходы: Мебель, праздники, ремонт, крупная бытовая техника.

Эта классификация не имеет самостоятельного значения для месячного бюджета, но полезно помнить, что если вы решите сократить расходы (сэкономить), то наибольший эффект дадут более крупные и/или регулярные статьи расходов.

Домашнее хозяйство на одного человека означает, что только один член семьи распоряжается деньгами. Он или она решает, что купить и куда поехать в отпуск. Это возможно только в случае полного доверия или если человек живет один (например, студент, переехавший в другой город).

Программа для ведения семейного бюджета

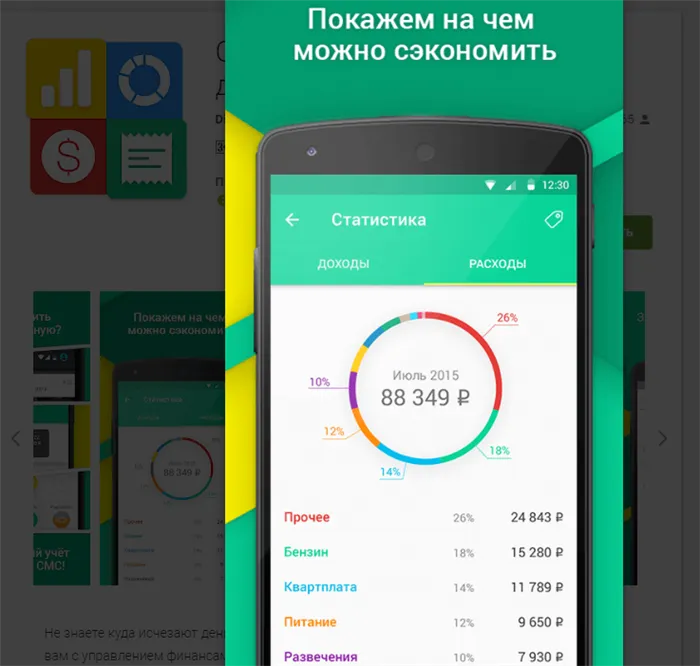

Альтернативным способом управления семейным бюджетом является использование одной из специализированных программ. Существует множество подобных программ для компьютеров и смартфонов.

Вы можете удобно анализировать свои доходы и расходы на своем смартфоне.

Разработчики этих приложений понимают, что бюджет может сэкономить много денег. По этой причине многие программы являются платными.

Если говорить о бесплатных программах, то могу порекомендовать Alzex Personal Finance для Windows или CoinKeeper для планшетов и мобильных устройств на Android/iOS.

Следует отметить, что приложение CoinKeeper настолько продвинуто, что поддерживает импорт транзакций из большинства банков России и даже распознает траты через SMS (когда вы получаете SMS при совершении транзакций).

Поэтому очень удобно использовать специализированное программное обеспечение для ведения семейного учета. Некоторая информация о доходах и расходах может быть загружена автоматически. Это означает, что для проверки бюджета требуется еще меньше времени.

Это, пожалуй, все, что вам нужно знать об этой теме. В заключение, дорогие читатели, желаю вам, чтобы ваш семейный бюджет всегда радовал вас! И пусть ваш доход неуклонно растет!

Я буду благодарен за любые вопросы или мнения, которые у вас могут возникнуть по поводу семейного бюджета. В комментариях.

Допустим, мы покупаем новую стиральную машину. Что происходит чаще всего? Мы приходим в магазин и просим продавца порекомендовать стиральную машину, которая соответствует нашим потребностям. И конечно, продавец порекомендует самую последнюю и самую дорогую модель. И мы думаем, думаем, думаем и покупаем.

Основные составляющие семейного бюджета по типам планирования

1. собственный семейный бюджет.

Обычно каждый член семьи планирует свои расходы отдельно, а доходы делит между собой. Обычно молодые семьи делят совместные расходы поровну и договариваются о том, что нужно каждому. Такой план расходов имеет смысл в начале семейной жизни, когда еще нет детей и совместного имущества. Или, наоборот, для пожилых пар, не обремененных совместной заботой о детях, когда обе стороны находятся относительно далеко друг от друга и каждый живет в соответствии со своим собственным образом жизни.

Соглашение между супругами является важной частью составления семейного бюджета. Это немного похоже на деловое соглашение между партнерами по бизнесу.

Есть семьи, которые, на мой взгляд, доходят до крайности, когда даже коммунальные услуги оплачиваются совместно мужем и женой, в зависимости от того, сколько каждый из них потребляет. Например, жилая площадь делится поровну между супругами, и каждый платит за ту часть, которую он использует чаще всего (муж — за гараж, жена — за кухню и т.д.).

2. совместный семейный бюджет.

Это самый простой способ ведения домашнего хозяйства, но он имеет свои подводные камни, когда один член семьи вносит больший вклад в семейный бюджет, чем другие. Чтобы избежать неприятных моментов, следует с самого начала договориться, что супруги должны тратить совместный бюджет поровну, независимо от инвестиций.

На самом деле, разделение «совместных ресурсов» постоянно пересматривается и корректируется. Обычно это делается по просьбе более высокооплачиваемого супруга. Жена особенно сильно реагирует на равные расходы, если она инвестирует больше, чем ее муж. С психологической точки зрения эту реакцию можно объяснить конфликтом между реальностью и исторически сложившейся структурой семьи, в которой муж — добытчик, приносящий доход в дом, а жена — хозяйка, управляющая им. Проблема также может заключаться в том, что некоторые независимые люди, стремящиеся к свободе и самостоятельному планированию жизни, чувствуют себя некомфортно в совместном домохозяйстве, где за каждую покупку и каждый заработанный цент нужно отчитываться. Это приводит к тому, что вы прячетесь от своего партнера, и весь семейный бюджет постепенно превращается в смешанный.

Совместный семейный бюджет также называют «моделью иждивенца», поскольку в этом случае один супруг получает поддержку от другого. В такой системе трудно поддерживать равенство голосов, потому что концепция стара как мир: кто платит, тот и решает.

3. смешанный тип домохозяйства.

Наиболее популярный и удобный тип семейного бюджета, где есть как «общий фонд», так и личные деньги отдельных участников. Здесь преобладают солидарность и согласие, когда супруги откладывают часть своих доходов на совместные расходы, а часть — на личные нужды, которые они не обязаны включать в список расходов и учитывать. Существует два вида взносов в совместный семейный бюджет:

Как составить семейный бюджет, грамотно распределяя 4 составляющие

Если вы решили вести семейный бюджет, то сначала нужно решить, какой тип бюджета вам больше подходит: раздельный, смешанный или совместный. Затем проанализируйте свои доходы и расходы за последние несколько месяцев. Это облегчит финансовое планирование на следующий месяц, поскольку вы будете иметь представление о том, сколько денег вы можете потратить.

Два наиболее важных компонента бюджетирования — это доходы и расходы.

Расходы делятся на четыре области:

- необходимые расходы на проживание,

- расходы на детей,

- семейные расходы,

- личные расходы.

Доходы делятся на две категории:

Сумма расходов зависит от суммы доходов. Другими элементами финансового планирования для семьи являются акции и инвестиции. Наиболее важными элементами семейного бюджета являются: Инвестиции, акции и другие активы.

1-й доход.

Первый и самый важный элемент, без которого невозможно никакое планирование, — это доход. Сюда входят доходы мужа и жены (для всего домохозяйства). Этот момент необходимо учитывать, чтобы улучшить качество жизни человека. Этот вопрос более актуален для мужчин, так как они традиционно несут основную часть дохода на своих плечах. Каждый должен решить для себя, как он хочет приумножить свои деньги. Можно найти более высокооплачиваемую работу, работать неполный рабочий день, быть самозанятым, совмещая ее с основной работой, и так далее.

Если ваш основной доход нестабилен, например, если ваша зарплата зависит от продаж или бонусов, вам необходимо положить деньги в банк на время, когда ваш доход будет низким. Старайтесь делать это в те месяцы, когда доход высок и у вас остается немного денег после распределения их между расходами.

2. расходы.

Вторая важнейшая часть семейного бюджета, которая является бессмертным двойником доходов, — это расходы. Сумма расходов должна быть равна или меньше суммы доходов. Если расходы превышают доходы, это приводит к возникновению задолженности. Поэтому постарайтесь сбалансировать эти пункты. Чтобы сократить расходы, вы можете воспользоваться следующими советами.

Во-первых, сократите количество покупок. Перед каждой покупкой тщательно проанализируйте, что вам действительно нужно, а что просто прихоть. Таким образом, вы сэкономите не только деньги, но и время. Лучше потратить деньги с умом, чем на бесполезные расходы. Покупая продукты, старайтесь покупать меньше нездоровой пищи, которая предназначена не для насыщения, а для заполнения свободного времени (сухарики, чипсы, шоколад и т.д.). Когда вы экономите деньги, вы экономите деньги и свое здоровье.

Чтобы избежать ненужных покупок, заранее составьте список того, что вам нужно, и следите за ним. Старайтесь избегать незапланированных визитов в магазин. Не ведитесь на рекламу и убеждение, что для улучшения настроения нужно ходить по магазинам. Если вы экономите, то шопинг будет иметь обратный эффект: вы будете раздражаться, что не можете купить то, что хотите, и снова будете раздражаться, когда купите, и ваш бюджет пострадает.

Если вы не привыкли ограничивать свои расходы и вдруг вынуждены это делать, то поначалу вам будет трудно. Но постепенно вы привыкнете контролировать себя и свои желания, и вскоре научитесь хорошо понимать, что для вас действительно важно. Поверьте, приятно знать, что у вас всегда есть деньги с собой, а не жалеть о ненужных расходах.

Как составить семейный бюджет на год, опираясь на график доходов

При планировании семейного бюджета бывает трудно установить бюджетный период. Общество следует календарному ритму, поскольку все платежи — квартплата, жилищное пособие, кредиты, родительские взносы на уход за детьми, кружки и мероприятия — следуют ежемесячному циклу. Но доход не всегда поступает в соответствии с календарным месяцем.

- Для людей, получающих зарплату раз в месяц или чаще, нетрудно сопоставить графы доходов и расходов. Особенно если суммы фиксированные. Это люди, которые работают за зарплату, получают проценты по вкладам, социальные пособия и фиксированную зарплату. Этот предсказуемый доход является основой для готовых программ бюджетирования.

- Гораздо сложнее распределить финансы для семей, в которых хотя бы один из супругов имеет нестабильный доход, например, от сдельной оплаты труда после окончания работы. Этот вид дохода характерен для всех самозанятых, ремесленников, фрилансеров и индивидуальных предпринимателей. В таких случаях рекомендуется взять за основу доход члена семьи, получающего фиксированный доход, а переменный доход отнести к дополнительным доходам и распределить на среднесрочные и долгосрочные расходы.

- Доход представляет собой гонорар — плату за выполненную работу. Этот вид оплаты характерен для людей творческих профессий: писателей, художников, актеров. Эти люди могут работать каждый день, ожидая оплаты за свой труд или продажи своей работы, при этом цены на их труд постоянно колеблются и их невозможно точно определить. В таких обстоятельствах составление бюджета просто невозможно, если только не полагаться на фиксированный доход второго супруга, за счет которого можно содержать первого до выплаты гонорара.

- Смешанный доход — это когда оба супруга имеют как основной, так и дополнительный доход. В таких семьях целесообразно планировать большие доходы от неполного рабочего дня на долгосрочные цели и небольшие эпизодические доходы на среднесрочные расходы и акции.

- Вид дохода, требующий особого внимания, — это доход, определяемый 1-2 раза за период. Это доход от сдачи в аренду жилья в курортных зонах, от предоставления услуг в той же зоне и от продажи сельскохозяйственной продукции. Как правило, доход от сезонной деятельности. В этом случае, если прибыль получена, рассчитывается среднемесячный доход, на основе которого строится дальнейшее планирование. Если в какой-то момент времени прибыль оказывается выше обычной, излишек направляется на долгосрочные проекты, инвестиции или резервный капитал, если нет других видов дохода.

В итоге мы пришли к выводу, что для грамотного составления семейного бюджета фиксированный доход предпочтительнее переменного, даже если он выше.

Теперь перейдем непосредственно к спискам расходов семейного бюджета. Я представлю вам различные варианты, чтобы вы могли выбрать тот, который подходит вам больше всего, вычеркнув ненужные расходы и добавив те, которые важны для вас и вашей семьи.

Образование

В нашей семье мы твердо верим, что люди всегда должны достигать новых рубежей в своем развитии. Вы не должны прекращать расти: умственно, духовно, физически. Вы должны постоянно работать над собой. Вы должны постоянно работать над собой, заниматься самообразованием, читать, пробовать, спрашивать, учиться и т.д. Постарайтесь сделать каждую секунду своей жизни осмысленной. Мы не сторонники того, чтобы проводить свободное время 365 дней в году перед телевизором с бутылкой пива. Мы с удовольствием тратим время на собственное развитие. Обычно это чтение, просмотр учебных видеофильмов и прослушивание аудиокниг. Интернет предлагает бесконечные возможности; он похож на огромную энциклопедию, где можно найти все, что угодно. Например, этот сайт, где вы можете узнать, как эффективно управлять семейным бюджетом!

Это базовая категория, которая существует в виде подкатегорий в других разделах нашего семейного бюджета. Они отражают расходы, которые я не смог отнести на активного человека. Здесь есть подкатегория «Незапланированное», потому что жизнь непредсказуема, и только провидцы могут предсказать, что произойдет в следующую минуту. Я не отношусь к их числу, потому что в моем семейном бюджете есть такая подкатегория. Никто не застрахован от различных событий в жизни, связанных с тратой денег.

И какими бы дисциплинированными мы с женой ни были, всегда есть денежные расходы, которые мы не отслеживаем или просто забываем записывать. Именно здесь вступает в игру подкатегория «Другое — неизвестное». Обычно это небольшие суммы от 50 до 500 рублей в месяц. Будьте готовы к тому, что часть денег в вашем семейном бюджете все равно будет поступать из фонда.

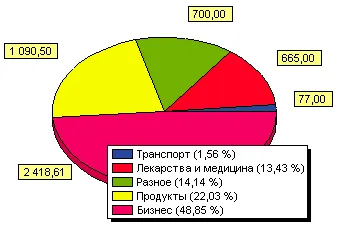

Перевод

Если рассматривать личные финансы в финансовых терминах, то семейный бюджет — это система, в которой движутся деньги. Это приходит и уходит. Категория «перевод» используется для регистрации перемещения денег в другие системы. В различных программах семейного бюджетирования эти системы обычно называются счетами. Поскольку наша задача — научиться управлять заработанными деньгами и найти способы откладывать деньги, которые будут работать на нас в будущем, должна существовать другая система, в которой отложенные нами деньги существуют, накапливаются и увеличиваются. Такая система обычно представляет собой банковский депозит или какую-либо другую форму инвестиций. Чтобы избежать дальнейшей путаницы относительно размера наших финансов, нам необходимо понять движение денег из одной системы в другую, то есть с одного счета на другой.

Pif, куда мы ежемесячно перечисляем от 10 до 30% дохода нашей семьи. Это наши сбережения. Это наш пассивный доход. Деньги в этих схемах работают на нас. Каждый месяц он растет благодаря процентам, которые мы ему даем. Это увеличивает количество денег в нашем семейном бюджете.

Бизнес

Последняя категория расходов — это расходы на ведение бизнеса. Все мои авантюры всегда начинались, когда я откладывал определенную сумму денег. Я никогда не брал ни у кого займов или кредитов, чтобы начать свой бизнес. Поэтому основной источник средств для развития собственного бизнеса — семейный бюджет. В будущих статьях я подробно расскажу, как нам с женой удалось накопить деньги на малый бизнес с помощью семейного бюджета.

P.S. Больше статей на эту тему вы можете найти в разделе «Семейный бюджет и личные финансы».

Данные семейного бюджета могут быть использованы для определения финансового положения семьи, ее социальной роли в обществе, уровня жизни, деловой активности и инвестиционного потенциала.

Где вести домашнюю бухгалтерию

Финансовые расчеты лучше всего проводить с помощью электронной таблицы. Вы можете сделать их сами или воспользоваться специальным приложением. Ниже я перечислю наиболее распространенные варианты и покажу, как это сделать.

Тетрадь

Доступный и простой вариант. Каждый сам решает, как вести книгу семейного бюджета. Например, вы можете нарисовать на листе таблицу или просто ввести доходы и расходы. Не стоит забывать и о человеческом факторе, ведь при записи информации или проведении расчетов легко допустить ошибки, которые могут негативно сказаться на результатах.

Excel или её аналоги

Программа для работы с электронными таблицами Excel доступна практически каждому владельцу компьютера. Реже встречается что-то вроде Openophis или его аналогов.

Такие программы позволяют создать простую электронную таблицу и, при необходимости, пометить ячейки разными цветами. Используя формулы и фильтры, очень удобно автоматизировать заполнение: Расчет общего дохода/расхода по категории, общего расхода за месяц.

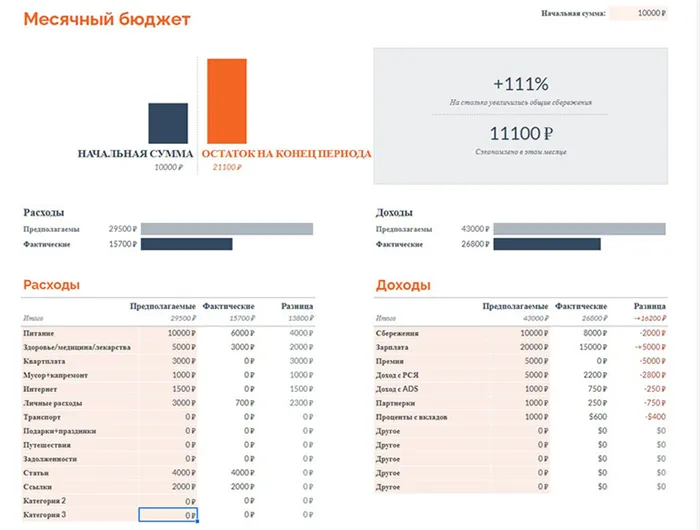

Google-таблицы

Электронные таблицы Google похожи на Excel с почти идентичными функциями, но не требуют предварительной установки. Вы также можете получить доступ к электронной таблице с любого устройства, имеющего доступ в Интернет. Лично я использую его для отслеживания своего ежемесячного бюджета. Ниже приведен пример месячного бюджета (я намеренно использовал готовый шаблон, но вам не обязательно смотреть на цифры, я создал его с нуля. Существуют также шаблоны годового бюджета):

Подробный обзор Google Spreadsheets можно найти в моей статье здесь. Готовые шаблоны особенно хороши, просто введите недостающие данные о расходах или доходах, и формулы рассчитают все за вас.

Специальные программы

Если вам трудно создать электронную таблицу, вы можете воспользоваться специальными программами. В Интернете их огромное количество. Одними из самых популярных являются:

- Alzex Personal Finance (для Windows).

- Alzex Personal Finance (для Android и IOS).

- Drebedengi (для ПК и смартфона).

Использование приложения максимально упрощает процесс ведения домашней бухгалтерии. Приложение советует, как правильно распределить семейный бюджет на основе полученных данных.

Советы, как можно экономить

Основное правило экономии — тратить меньше, чем зарабатываешь. Но, к сожалению, это не всегда представляется возможным. На самом деле, вы можете сэкономить практически на всем, не слишком урезая расходы.

Вот несколько советов о том, как сэкономить деньги на привычных вещах:

- Составьте список покупок перед походом в магазин и тщательно придерживайтесь его (я подсчитала, сколько я трачу на тиктаки в месяц только потому, что увидела их на прилавке, внезапно захотела и поняла, что дома они дешевле).

- Я беру с собой сумку, когда иду за покупками, чтобы не покупать каждый раз новую (обычно сумка стоит 5-6 рублей). Я хожу в магазин 2-3 раза в неделю и покупаю для одного человека. В больших семьях иногда требуется 2 или 3 мешка, столько можно сэкономить за месяц).

- Не ходите за покупками в день зарплаты (моя слабость, которая портит мои планы на конец месяца, потому что денег уже нет…).

- Следите за новинками торговых сетей и покупайте рекламные товары, когда это возможно.

- Покупайте одежду в интернет-магазинах, где цена обычно намного ниже.

- Совершая покупки в Интернете, следите за наличием промокодов на скидки и возможностью получения cashback на специальные услуги, чтобы получить больше.

- Участвуйте в совместных покупках (покупка 2-3 семей на оптовом складе всегда дешевле).

- Планируйте свой отпуск заранее, чтобы купить более дешевые путешествия и билеты.

- Используйте банковские карты с процентами и cashback.

- Откажитесь от вредных привычек (сигареты, кофе и алкоголь вредны для вашего здоровья и кошелька). Любой человек может отказаться от них, для этого нужно лишь желание и сила воли. Все остальное — пустые отговорки (говорю по собственному опыту).

Но в то же время нельзя экономить на дешевой одежде и обуви, так как они быстро устаревают и нужно снова тратиться, и забывать о своем здоровье (достаточно зайти в аптеку и посмотреть на ценники — сразу не хочется болеть/хочется купить абонемент в спортзал. Поверьте, это выходит гораздо дешевле, чем ходить к врачу и покупать лекарства).

Заключение

Не нужно быть финансовым экспертом, чтобы понять, что такое семейный бюджет и как правильно его вести. Это довольно простое занятие, которое имеет практическую пользу. Вы можете использовать его, чтобы улучшить свои финансовые знания и научиться экономить и беречь. Заполнение электронной таблицы занимает всего несколько минут в день, а получение результатов ваших усилий — всю жизнь.

Надеюсь, эта статья была вам полезна. Я обязательно расскажу вам позже, как и где еще можно экономить и получать дополнительный доход, так что подписывайтесь, и мы поговорим об этом в будущих статьях! До свидания!