Что касается законодательства, то правила заполнения и оформления ЕПД регулируются письмом Федеральной налоговой службы №ММВ-20-3/96 от 21.10.2013. Письмо содержит рекомендуемые правила по форме, содержанию и перечень операций, в которых может быть использовано ВПР. Согласно письму, ОДП приравнивается к первичному бухгалтерскому документу.

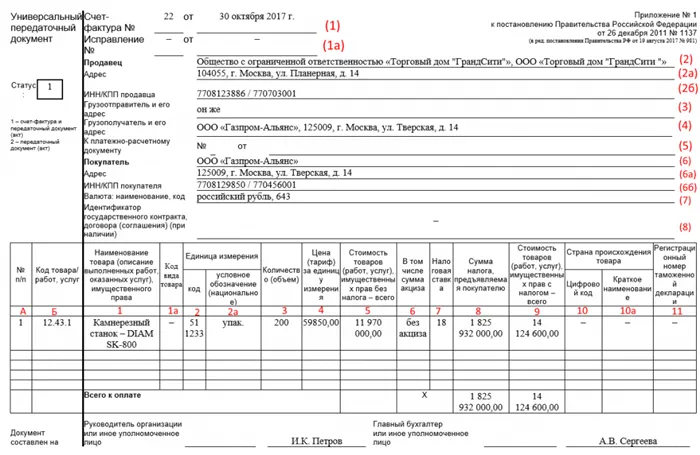

Образец УПД 2022 года

В формат бланка коллективного денежного перевода уже несколько раз вносились изменения. Последний был сделан 1 июля 2021 года. С момента внесения последних изменений были изменены поле 5a «Документ в отправлении N a/a», поле «Код товара», поле для дополнительной подписи, строка 8 и поле 11.

Форму, правила и примеры заполнения формы UPD, действующей на 2022 год, можно найти на этой странице. Мы также проверим, что нужно написать в каждом поле формы.

УПД с 1 июля 2021 года: изменение

С 1 июля 2021 года в счет-фактуру будет добавлена новая строка 5a «Документ для передачи N а/я». В этой строке необходимо ввести информацию о документе на перевозку грузов. Плательщики НДС используют счет-фактуру или универсальный транзитный документ, но никаких изменений в форму УПД внесено не было.

Проблема в том, что формат UDP является рекомендуемым. Поэтому ФНС России разъяснила, что если плательщик НДС применяет ОДПД со статусом «1», то с 1 июля его нужно добавить в строку 5а счета-фактуры (письмо ФНС России от 17.06.2021 № ЗГ-3-3/4368@).

Бесплатно скачать бланк УПД (в Excel):

Подпишитесь на онлайн-сервис печати документов МойСклад, где у вас есть такая возможность:

- Загрузите форму в формате Excel или Word.

- Заполните форму в электронном виде и распечатайте ее, что очень удобно.

Вы не знаете, как заполнить форму. Вам нужен пример заполнения формы и объяснение того, что в какое поле вписывать? Всю информацию вы можете найти ниже.

Скачайте образец заполнения УПД:

Подпишитесь на онлайн-сервис печати документов МойСклад, где у вас есть такая возможность:

- Загрузите форму в формате Excel или Word.

- Заполните форму в электронном виде и распечатайте ее, что очень удобно.

Электронный УПД

Если ваша компания использует электронную потоковую передачу документов, вы можете отправить UDP в электронном виде. В отличие от бумажной версии, он имеет три функции:

- Счет-фактура,

- Счет-фактура с расширенным списком требований,

- Первичный бухгалтерский документ для проведения хозяйственных операций.

MyStore позволяет быстро обмениваться данными с системами электронного документооборота. Сервис имеет интеграцию с популярными системами EDI: Такском, ЭДО Лайт, 1С Клиент ЭДО и другие. Начните прямо сейчас — это бесплатно!

В этом случае вы должны предоставить все реквизиты (для к/с и документов на перевод). Это единственный способ использовать заполненную форму для получения вычета по входному налогу и учета расходов по налогу на прибыль.

Зачем нужен УПД

На основании коллективного передаточного документа можно вести бухгалтерский учет, списывать подоходный налог и претендовать на вычет входного налога.

Если организация решила использовать АДР в своей деятельности, это должно быть должным образом разрешено в учетной политике.

Формат универсального расчетного документа, предложенный ФНС России в письме № ММВ-20-3/96@ от 21 октября 2013 года, носит рекомендательный характер. Счет-фактура был использован в качестве основы для подготовки универсального первичного документа. Форма счета-фактуры заполнена с обязательной информацией, установленной Федеральным законом № 402-ФЗ от 06.12.2011. Это не противоречит положениям главы 21 Налогового кодекса (письма ФНС России от 23.08.2012 № АС-4-3/13968@, от 12.03.2012 № ЕД-4-3/4061@).

Возможность объединения нескольких документов в один объясняется тем, что дополнительная информация в счетах-фактурах не является основанием для отказа в вычете входного налога.

Однако организации могут выбирать форматы первичных учетных документов. Статья 9 Закона № 402-ФЗ содержит только перечень обязательных элементов.

Счет-фактура или универсальный передаточный документ

С появлением УПД в российских компаниях возник вопрос, что практичнее: счет-фактура или этот документ?

Следует сразу отметить, что, в отличие от счета-фактуры, UDD не является обязательной формой, но рекомендуется. Однако это позволяет предприятиям:

1. использоваться в бухгалтерском учете,

2. для вычета входного налога, поскольку он содержит все элементы счета-фактуры НДС и в некотором смысле является его копией,

3. для использования в качестве доказательства понесенных расходов при определении налогооблагаемой суммы.

-

он заменяет счет-фактуру и накладную (значение 1 в поле «Статус»),

-

он заменяет только транспортный документ (значение 2 в поле «Статус»).

Заявить вычет по ЕДД можно со статусом 1. Однако универсальный транспортный документ нельзя просто использовать в качестве счета-фактуры. Налоговые органы напоминают, что для этого не существует отдельного нормативного акта. Поэтому Федеральная налоговая служба рекомендует всегда выставлять счета-фактуры по форме, утвержденной Постановлением Правительства № 1137 от 26.12.2011.

В каких случаях можно использовать УПД

Универсальный передаточный ваучер позволяет использовать его в качестве нескольких документов одновременно:

накладная или другой транспортный документ,

или все вместе.

Его можно использовать

для сдачи работ или услуг заказчику,

в различных типах переадресации,

при ведении бизнеса через закупочные агентства,

Когда вы передаете свои права собственности другому лицу.

Поскольку ОДП заменил счет-фактуру, к ОДП автоматически применяются требования, которые не отменены и не изменены приказом ФНС № ММВ-7-15/155 от 24.03.2016.

Как заполнять электронный файл документа, зависит от его функции

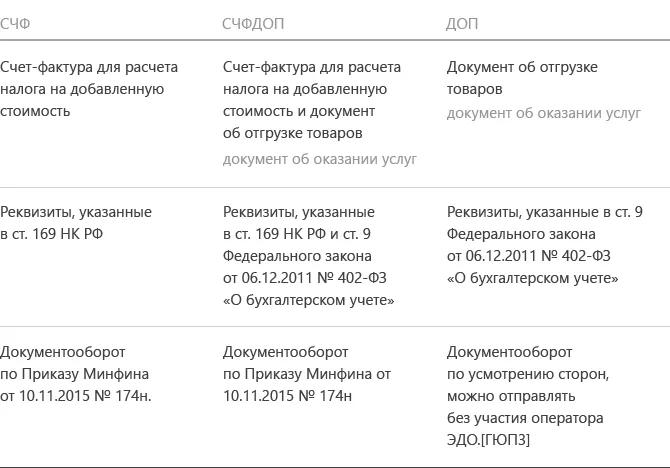

Функция — СЧФ

Условия, которые должны быть выполнены, перечислены в статье 169(5) Налогового кодекса. 5 ст. 169 Налогового кодекса:

- Серийный номер документа, число, месяц и год его выпуска,

- Имя, адрес, налоговый номер обеих сторон сделки,

- наименование и адрес отправителя и получателя груза,

- номер документа, свидетельствующего об авансовом платеже в счет будущих отправок,

- состав груза, если возможно, единицы измерения содержимого,

- количество содержимого отправления в единице измерения, указанной выше; валюта,

- цена за единицу поставки, без учета налога (исключение — государственная регулируемая цена с учетом налога),

- стоимость поставки или имущественных прав, без учета налога,

- акцизный сбор, если применимо,

- Налоговая ставка,

- Налог для покупателя по действующим налоговым ставкам,

- стоимость поставки с учетом налога,

- страна происхождения товара,

- номер таможенной декларации,

- код вида товара в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза для товаров, вывозимых из-за пределов Российской Федерации на территорию Евразийского экономического союза.

В электронной форме появилось новое обязательное поле — название организации, составившей досье продавца. Если продавец и отправитель являются разными субъектами, последний заполняет поле «Причины, по которым субъект хозяйствования является отправителем файла передачи счета-фактуры (реквизиты продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа вы должны предоставить информацию, указанную в статье 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- Название документа,

- дата, месяц и год подготовки,

- хозяйствующий субъект, подготовивший документ,

- содержание транзакции,

- количество или объем поставки,

- имена и подписи ответственных лиц.

Функция — СЧФДОП

Записи должны содержать всю вышеперечисленную информацию.

Наши эксперты 24/7 помогают разобраться в вопросах EDI.

Особенности формата УПД

Если он используется как ДОП или СЧФДОП:

- Он может иметь два названия. Одна из них — официальная, соответствующая бизнес-стандартам. Второй — тот, который согласован сторонами договора.

- Он содержит специальные поля для сведений о транспортной компании.

- Она требует подписи от имени покупателя уполномоченного лица, ответственного за оформление первичных документов.

Для всех типов документов

- Можно ввести любую дополнительную информацию: Вид сделки, информация об участнике документооборота, дополнения к сторонам сделки.

- Информация об участниках сделки включает поля:

- Код ОКПО,

- организационная единица,

- информация об участнике потока,

- Для ИП — НДС, данные свидетельства о государственной регистрации, полное наименование; для юридических лиц — наименование, НДС, КПП; для иностранных организаций, не зарегистрированных в налоговых органах — наименование и другая информация,

- адрес,

- контактная информация (номер телефона, электронная почта),

- банковские реквизиты.

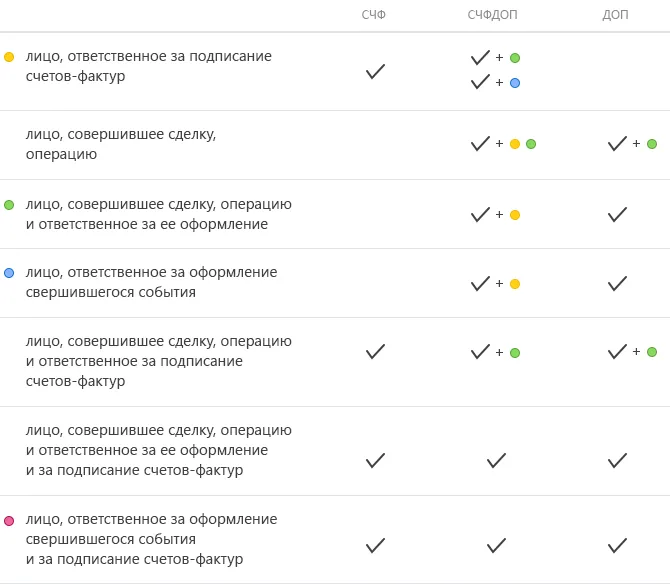

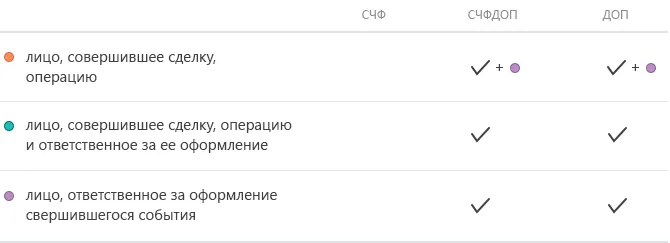

- Блок «Подписант» содержит четыре атрибута: «Зона ответственности», «Статус», «Зона ответственности (доверия)», «Зона ответственности (доверия) организации».

«Зона ответственности» должна быть заполнена, выберите нужную зону.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» является обязательным. Вы можете указать:

- — Сотрудник поставщика,

- — Сотрудник организации, составившей досье на продавца,

- — сотрудник другой уполномоченной организации,

- — уполномоченное физическое лицо (включая индивидуального предпринимателя).

Информация в поле ‘Основание для авторизации’ зависит от выбранного статуса. Для 1, 2 и 3 — это «профессиональные обязанности» или другие основания для полномочий. Для 4 — это полномочия, например, доверенность, дата, номер.

Поле «Полномочия (доверие)» следует заполнять только в том случае, если подписант имеет статус 3.

Обязательно нужно указать, кто подписывает файл: физическое лицо, индивидуальный предприниматель или представитель юридического лица. Для физических лиц необходимо указать только имя и фамилию; для индивидуальных предпринимателей — ИНН, фамилию и имя; для представителей юридического лица — ИНН, фамилию и имя; для представителей юридического лица — должность, фамилию и имя.

Поскольку ОДП заменил счет-фактуру, к ОДП автоматически применяются требования, которые не отменены и не изменены приказом ФНС № ММВ-7-15/155 от 24.03.2016.

Статусы УПД в электронном документообороте

Документы UPD в EDI могут иметь другой статус:

- Счет-фактура — обозначается SCF.

- Первичный документ — обозначается DPP; используется как копия ТОРГ-12 и акта.

- Пакет счетов-фактур вместе с первичным документом. Символ SCFDOP.

Статус выбирается непосредственно перед заполнением данных. Это зависит от того, кто подписывает документы. Если выбраны CFFDP и PIR, обе стороны подписывают обе части документооборота. SCF подписываются только отправителем.

Передача универсальных транспортных документов в Диадок

Изменения с 2021 года

С 1 июля 2021 года статья 169 Налогового кодекса РФ регулирует выставление счетов-фактур и содержит обновленную форму. Образец ЭДП через ЭДО обычно можно скачать с сайта Федеральной налоговой службы.

Форма счета-фактуры обновлена Постановлением Правительства РФ № 534 от 2 апреля 2021 года. Добавлены статьи:

- Строка 5a для информации о получении работ или отгрузке товаров,

- Графа 11 — номер декларации единицы товара,

- графы 12 и 12а — единицы товара.

Как перейти на УПД

Для того чтобы осуществить передачу UDP по EDI, необходимо определить работу с универсальными документами. Для этого необходимо:

- Подготовьте список задач, в которых необходимо использовать UDP.

- Подготовьте приказ по форме документов.

- Выберите сотрудников, которые будут составлять и подписывать документы.

- Соглашение с партнерами об использовании UDD.

На основании коллективного передаточного документа можно вести бухгалтерский учет, списывать подоходный налог и претендовать на вычет входного налога.

В каких ситуациях используется

Задаваясь вопросом, как правильно заполнить УПД в соответствии с номерами строк, важно понимать возможности этого документа. Предприятия и розничные торговцы могут использовать его как:

- Счета-фактуры,

- накладные,

- общая документация.

Использование формы указывается, когда:

- Документальное подтверждение выполненной работы или оказанных услуг заказчику,

- отгрузка товаров,

- сделки с недвижимостью.

Счет-ф или УПД-форма

Многие организации и частные предприниматели пока не могут решить, что использовать в своей деятельности: г/ф или новую универсальную форму. Однако здесь следует заранее оговориться, что документ UDP, в отличие от счета-фактуры, не является обязательным. Тем не менее, он дает возможность участвовать коммерческим организациям и частным предпринимателям:

- Внедрите его в качестве бухгалтерского документа,

- использовать его в качестве бухгалтерского документа для вычета входного налога, поскольку он в значительной степени заимствует данные, соответствующие содержанию счета-фактуры,

- использовать его в качестве подтверждения затрат, понесенных при формировании налоговой базы.

Зная порядок и правила создания Европейского документа об оценке услуг и принимая во внимание обязательные поля, которые необходимо заполнить, важно понимать, что он не должен использоваться исключительно как счет-фактура. Использование формы допускается в двух случаях:

- Когда он заменяет счет-фактуру и основной чек,

- Чисто транспортный документ.

По данным Федеральной налоговой службы РФ, для получения вычета можно использовать первую форму ЕПД. Однако использовать его в качестве формы единого счета-фактуры не разрешается, так как для него нет отдельного элемента статуса.

Из чего состоит УПД-документ

Условия, которые необходимо учитывать при составлении документа о передаче товаров, услуг и имущественных прав, включают:

- Название формы и дата оформления,

- сведения об организации или индивидуальном предпринимателе

- название и реквизиты сделки, действительность которой подтверждается документом о переводе,

- информация о лице, ответственном за сделку

- подпись управляющего агента или ответственного должностного лица с полной аутентификацией.

Форматируя документ в порядке заполнения УПД в соответствии с построчной рекомендацией, помните, что поле «Статус», расположенное в правом верхнем углу формы, имеет особое значение. Это напрямую влияет на то, как используется универсальный формат UDP.

UPD является универсальным транспортным документом. Его особенностью является многофункциональность, благодаря которой объем документооборота может быть значительно сокращен.

Итоги

Универсальный передаточный документ был разработан для облегчения оформления сделок по продаже товаров, работ и услуг: один документ вместо двух. СПС является основанием для начисления или вычета НДС, подтверждения доходов для продавца или расходов для покупателя. Налоговые органы проверяют УПД по тем же критериям, что и обычные первички и счета-фактуры. Налоговые риски при использовании УПД отсутствуют, при условии, что он заполнен правильно.

Дополнительные сведения по этой теме см. в разделе КонсультантПлюс. Бесплатный пробный доступ к системе в течение 2 дней.

Код для товаров, работ и услуг. Для товаров — код статьи, для работ — код ОКВЭД, для услуг — код ОКУН. Код товаров, работ и услуг указывается в РИП при необходимости указания налоговых льгот или других особых условий.

С какими текстами ошибок нужно обратиться к провайдеру?

- Поставщик 7* не находится в BE* для обработки; Подрядчик не подключен к UPD; Поставщик не подключен к UPD по данному CP, или Поставщик подключен к UPD по данному CP, но дата UPD находится до даты начала UPD. Чтобы подключить нужную ТС, отправьте администратору Ediweb запрос на подключение к UPD.

- НДС поставщика неверен — НДС поставщика неверно определен в XML-файле.

В платформе ЭДО не реализована функция изменения номера и даты ОДП при создании исправлений/корректировок в связи с Постановлением Правительства РФ от 26.12.2011 № 1137 п. 7, который гласит:

«В новом экземпляре счета-фактуры показатели, указанные в строке 1 счета-фактуры (строка с номером и датой ОДП), который был составлен до исправления, не должны быть изменены, а строка 1а, в которой указывается порядковый номер исправления и дата исправления, должна быть заполнена». Остальные индоссаменты на новом экземпляре счета-фактуры, включая новые (первоначально не заполненные) или уточненные (измененные) индоссаменты, должны быть внесены в соответствии с настоящим документом.

Это правило применяется к транзакциям UDP, так как в него нет поправок.

Поскольку ОДП заменил счет-фактуру, к ОДП автоматически применяются требования, которые не отменены и не изменены приказом ФНС № ММВ-7-15/155 от 24.03.2016.

Почему нельзя удалить подписанный УПД / УКД?

Приказы, по которым оператор EDP/CDD не может быть удален:

A) Приказ Федеральной налоговой службы от 20 апреля 2012 года N ММВ-7-6/253@.

Основные функции доверенного оператора ЭДО в отношении юридически значимого потока документов счетов-фактур в электронной форме по телекоммуникационным каналам связи с использованием электронных подписей включают (раздел 5.1.)

— Обеспечение регистрации даты выставления/получения счета-фактуры в электронной форме по телекоммуникационным каналам связи и формирование подтверждения даты выставления/получения,

Б) Приказ Министерства финансов Российской Федерации от 10.11.2015 N 174н:

1.5 Счет-фактура в электронной форме по телекоммуникационным каналам считается исходящим от участника РТФ, если он подписан усиленной квалифицированной электронной подписью уполномоченного лица, принадлежащей уполномоченному лицу участника, и такой участник направил счет-фактуру через оператора РТФ по телекоммуникационным каналам в соответствии с настоящим порядком. В то же время решение Минфина не дает оператору права удалять подписанные, то есть исходящие NFC/CHF от участника EDF.

1.12. Если в счет-фактуру необходимо внести исправления, покупатель направляет продавцу через администратора системы электронного документооборота извещение с пояснениями по счету-фактуре. После получения уведомления об исправлении счета-фактуры продавец обязан исправить ошибки, указанные в уведомлении об исправлении счета-фактуры, и направить покупателю исправленный счет-фактуру в электронном виде в соответствии с настоящей процедурой.

Почему при печати УПД в форме «Статус» указывается функция документа (СЧФ, СЧФДОП, ДОП), а не номер (1-3)?

В письме Федеральной налоговой службы от 24.10.2016 N ЕД-4-15/20034, по итогам рассмотрения жалобы по вопросу формата счета-фактуры и формата представления документа об отгрузке товаров (работ), передаче имущественных прав (документа об оказании услуг) в электронной форме, утвержденного решением ФНС России от 24.03.2016 N ММВ-7-15/155, говорится следующее:

«Формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме будут скорректированы соответствующим образом при его изменении в связи с вступлением в силу Федерального закона N 150-ФЗ от 30.05.2016»: Формат элемента «Операция» файла обмена информацией с покупателем изменен с T(= 1) на T(3 — 6)».

В связи с вступлением в силу (01.07.2016г.) Федерального закона от 30.05.2016 N 150-ФЗ О внесении изменений в главу 21 части второй Налогового кодекса РФ, в Постановление от 24 марта 2016 г. N ММВ-7-15/155@ «Об утверждении формата счета-фактуры и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), в том числе счета-фактуры, в электронной форме» были внесены соответствующие изменения:

Счет-фактура для расчета НДС, документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) (информация для продавца) (документ). Элементу «Функция» присваивается следующее значение: NFC/NDFP/DOP, где:

- NFC — счет-фактура, используемый для расчета НДС,

- РКТЭ — счет-фактура, используемый для расчета НДС, и документ, используемый для отгрузки товаров (выполнения работ), передачи имущественных прав (документ, используемый для оказания услуг),

- DPO — документ об отправке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг).

Под отправкой груза понимается, в том числе, перевозка (доставка, выдача) груза (фрахта).

Другими словами, правильно выводить значение функции в виде SCF / SCFDOP / DOP вместо использования числовых значений 1,2,3.