Динамика оборота в розничной торговле и общественном питании определяется индексом объема. Это определяется путем сравнения размера продаж за сопоставимые периоды с сопоставимой стоимостью.

Что такое обороты компании

Недавно мы обнаружили, что более 50% клиентов малого и очень малого бизнеса ведут собственные бухгалтерские книги. Преимущества очевидны — экономия ресурсов. Если предприниматель разбирается в финансах и бухгалтерском учете, этого недостатка может и не быть. Это может быть очень важно.

Ниже приведен реальный случай, демонстрирующий важность финансового образования для деловых людей. В прошлом при заполнении баланса владелец бизнеса указывал остатки на счетах, стоимость товаров, сумму счетов и счетов-фактур, а также основные средства, записанные как «Nissan».

Как вы думаете, были ли выявлены его активы и пассивный бизнесмен, и что говорит по этому поводу налоговая служба?

Путаница в терминах может привести к переплатам и подпунктам, грозящим налоговыми штрафами. Каждый должен понимать и уметь различать ключевые показатели выручки, прибыли, дохода, оборота и товарооборота.

Выручка, доход и валовая прибыль

Выручка — это сумма денег, собранная от продажи товаров, проектов или услуг. Она может определяться по методу «отгрузки», т.е. когда товары или услуги фактически отгружены, или по методу «кассового метода», т.е. когда произведена оплата. Помимо средств, полученных непосредственно за продажу товаров или услуг, сюда также могут входить поступления от продажи ценных бумаг или другие поступления.

Согласно правилам бухгалтерского учета, «доход учреждения — это увеличение финансовой прибыли в результате поступления активов (денежных средств, иного имущества) (или) погашения задолженности, приводящее к увеличению собственного капитала этой организации и далее вклада участников (собственников имущества)».

Выручка — это показатель экономического благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной, но никогда отрицательной.

Термины «выручка» и «оборот», как правило, идентичны. Однако во многих случаях «оборот» может использоваться для обозначения безналичного оборота предприятия, т.е. поступления денежных средств на расчетные счета за проданные товары, работы и услуги.

В любом случае, и выручка, и доход, и оборот — это «валовые» характеристики, которые не учитывают затраты (расходы) бизнеса.

Валовая прибыль равна разнице между выручкой и затратами на основной вид деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий затраты на всю хозяйственную деятельность, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный результат).

Оборот компании, оборот торговли и выручка

Часто возникает путаница в терминах «оборот» и «продажи». Мы уже выяснили, что оборот компании — это деньги, которыми располагает компания, и это термин, применяемый к ее финансам. Оборот — это бухгалтерский термин, обозначающий сумму денег, полученную от продажи товаров или услуг.

Оборот следует различать по выручке — помимо прямой торговой выручки, он может включать другие виды выручки и доход от продажи активов. Поэтому выручка может быть больше или равна обороту.

Это также важно при расчете выручки по методу начисления или кассовому методу. Как упоминалось ранее, в первом случае доходы или расходы признаются в течение соответствующего периода, тогда как во втором они оплачиваются немедленно. Если продажи осуществляются в рассрочку или отсроченными платежами, выручка и оборот также могут отличаться в случае с наличными деньгами.

При регулярном получении достаточного дохода бизнес может успешно функционировать и развиваться. Однако, если доходы недостаточны или задерживаются, это может иметь некоторые негативные последствия.

Определение понятия

Оборот предприятия — это общая сумма продаж, осуществленных предприятием за определенный период. Иногда его называют «валовым доходом» или «доходом». Однако это не то же самое, что прибыль.

Это важный показатель эффективности бизнеса. Знание количества продаж полезно до тех пор, пока бизнес продолжает работать — от планирования и защиты инвестиций и измерения эффективности, до оценки того, планируют ли владельцы продать компанию или нет.

Чем отличается оборот от выручки

Оборот бизнеса не идентифицируется как выручка, но его часто путают с доходами.

Кругооборот — это вся выручка от конкретного бизнеса за определенный период, т.е. чистая сумма продаж. С другой стороны, выручка — это оставшийся доход после вычета расходов.

Стоит отметить, что существует два различных способа измерения прибыли. Смешанная прибыль» означает продажи минус себестоимость проданных товаров или услуг. Это также называется «маржа продаж».

Чистая прибыль (доход) — это сумма, оставшаяся за определенный период после вычета всех затрат, таких как административные и налоговые расходы. В балансовом отчете нет годовых статей продаж и выручки.

Если предприниматели предлагают клиентам кредит, они также могут измерить «продажи по инкассо», т.е. время, в течение которого клиенты платят.

Они не знают, что используется много разделительных счетов компании. Круговые счета — это набор бухгалтерских счетов бухгалтерского учета.

Как рассчитать оборот для бизнеса

Многие предприниматели задаются вопросом, как рассчитать годовой оборот компании. Если ведутся точные файлы (которые в любом случае должны вестись для целей налогообложения), общий валовой оборот очень легко определить. Помните, что оборот измеряется за определенный период, например, за налоговый год.

Чтобы рассчитать валовую прибыль, вычтите стоимость продаж. Чтобы рассчитать чистую прибыль, вычтите все прочие расходы, увеличив валовую прибыль, не забывая о налоговых обязательствах.

- Оборот — 50 000 рублей.

- Стоимость проданных товаров — 20 000 рублей.

- Операционные расходы — 15 000 рублей.

По имеющимся данным, валовая прибыль составляет 30 000 рублей, а чистая прибыль — 15 000 рублей.

Таким образом, экономический результат — это экономический результат хозяйственной деятельности компании, т.е.

Порядок учета выручки в соответствии с МСФО и ПУДП зависит от стандарта признания. В России этот вопрос регулируется на национальном уровне ПБУ 9/99, а на международном — МСФО 15.

Средства фирмы

Активы бизнеса формируются в процессе организации организации. В зависимости от того, в какой степени осуществляется управление материальными активами, они могут быть

Активные — деньги, находящиеся в непрерывном обращении. Они размещаются непосредственно на счетах предприятий и используются для оплаты счетов и закупки материалов.

Неактивный — часть средств не используется непосредственно для финансовых действий, но находится на балансе предприятия. В случае банкротства он может быть использован для выплаты долгов.

Интересно, что более молодые организации имеют меньший долг, чем те, которые занимают большую долю рынка.

Товарооборот

Продажи, оборот или валовой доход компании — это сумма денег, которую компания получает за продажу продукции или услуг. Он рассчитывается за определенный период (месяц, период или год) и считается одним из самых важных показателей, поскольку напрямую свидетельствует об успешности бизнеса. Оборот регулируется Федеральным законом «О государственном регулировании коммерческой деятельности в Российской Федерации» от 28 декабря 2009 года N381-ФЗ.

Наиболее информативным элементом является годовой оборот компании. Оборот иногда путают с понятием выручки или прибыли. Однако если оборот включает только деньги, полученные от продажи товаров, то выручка включает каждое поступление средств на счета компании, включая суммы от продажи недвижимости. Таким образом, хотя выручка не будет отрицательной, она может быть больше, чем оборот.

Прибыль — это часть средств, доступных для роста. Поэтому при расчете прибыли необходимо учитывать общий оборот средств на счетах компании. Прибыль рассчитывается из суммы всех доходов и вычетов на расходы, включая налоговые проценты.

Расчет успешности предприятия

Закон n222-ФЗ от 29.12.95 использует «доход» для расчета единого налога.

В контексте упрощенной системы налогообложения компания подпадает под действие 29.12.95 n222-ФЗ «Об упрощенной системе налогообложения…». статьи 3.1 Закона Российской Федерации «Об упрощенной системе налогообложения» и Приказа Министерства финансов Российской Федерации. 22.02.96 N 18 ‘Актуально в книжной форме…’ (включая приложения). Как и многие законы, регулирующие количество и структуру бухгалтерских документов.

Для оценки коммерческого успеха используется полный оборот: финансовый (от продаж), денежный (платежи), операционный (доходы) и инвестиционный (активы). Это метод расчета общего показателя эффективности компании.

Валовая прибыль равна разнице между выручкой и затратами на основной вид деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий затраты на всю хозяйственную деятельность, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный результат).

Годовой оборот предприятия: что это такое и как его рассчитать

Термины «оборот», «валовой доход» или «оборот компании» обычно используются для обозначения суммы, которую компания получает от продажи товаров. Это основные бухгалтерские термины. Экономисты считают их «главной характеристикой прибыльности компании». В этой статье описывается, как получить информацию о годовом обороте компании и как его измерить, чтобы сформулировать стратегию роста.

Виды показателя

Определение «оборот компании» часто путают с определением «выручка». В этом случае нет никакой путаницы. Оборот организации — это сумма денег, полученная от продажи ее продукции. Он может быть положительным или нулевым. Значение этого показателя включается в расчет прибыли. Однако семантически это не является синонимом. Сама прибыль является конечным финансовым результатом деятельности компании и рассчитывается путем вычитания из оборота всех затрат, включая налоговые платежи.

Таким образом, оборот организации за год — это сумма денежных средств, полученных компанией за отчетный период, а прибыль — это конечная величина фонда, целью расходования которого является развитие компании.

Для удобства анализ текучести кадров основан на календарном годе. Это лучшее время для анализа эффективности компании.

Прогнозирование значения показателя

На практике для планирования на предстоящий финансовый год используются следующие методы.

Во-первых, примите во внимание объем спроса, на который организация может рассчитывать

в = k * c, где

k — количество проданных товаров, и

где K — размер продаваемого продукта, а c — стоимость единицы продаваемого продукта.

Этот вариант конструкции предполагает адаптацию полученных результатов к инфляции и изменению объема.

Как составить финансовый план для бизнес-плана — подробная инструкция

Метод расчета предполагает корректировку проданного объема на стоимость остатка

в = о1 + т — о2, где

®1 — остаточный продукт продукта на начало отчетного периода

t — количество продукта, проданного в течение года

o2 — остаток на конец отчетного периода.

В этих расчетах все виды принимаются по цене реализации. Для расчета значений O1 и O2 получают цены в конце учетного использования и планового использования.

В большинстве случаев эксперты используют в своих расчетах расчетный метод. Он дает наиболее точное представление об анализируемом показателе и является наиболее очевидным. При этом учитываются различные факторы.

- Использование на производстве новых технических средств;

- Внедрение новых способов управленческой организации процесса;

- Корректировка продаж с учетом конкурентных реалий;

- Уровень инфляционных ожиданий.

Чтобы получить представление о месячной цене индекса, рассчитанного одним из методов расчета, необходимо разделить цену на месяцы года и изменить ее в сторону увеличения ранее указанной цены и уменьшения спроса. В качестве сезонного показателя.

Значение такого важного для предпринимателей показателя, как рост продаж, требует предварительного расчета набора индексов на основе бухгалтерских файлов.

Розничные продажи производятся по данным постоянного статистического наблюдения за всеми организациями Федеральной службой статистики. И эти организации, по своей природе, не могут быть названы МСП, выборочными исследованиями малых розничных предприятий. Исключение составляют лишь очень малые предприятия.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки.

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут рассматривать свои доходы первым способом. Ограничения касаются сектора труда и размера доходов. Денежные методы недоступны:.

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматели имеют право выбирать метод признания выручки, если только организация не входит в список тех, кто должен признавать выручку на основе миссии.

Если учетной политикой определен кассовый метод, но в следующем квартале сумма выручки превышает 1 млн евро, компания должна перейти на метод начисления и пересчитать всю выручку и налоговые скидки этим методом с начала года.

Плюсы и минусы методов учета выручки

Давайте рассмотрим преимущества и недостатки каждого метода признания выручки в виде таблицы.

Меньше налогов на доходы за счет учета только фактической выручки.

Налоговая льгота уменьшается только в момент оплаты.

Важные активы (например, недвижимость, акции) не учитываются.

Мониторинг непоступления товарных партий делает невозможным управление счетами с контрагентами и кредиторской задолженностью.

Доходы и расходы могут относиться к разным отчетным периодам.

Начисленная база (в поставках).

Этот метод уменьшает доход для целей налогообложения.

Вся выручка является доходом, включая товары, отправленные, но еще не оплаченные.

Методы расчета выручки в бухгалтерском учете

Для целей бухгалтерского учета используется один и тот же метод расчета: кассовый и начисления. Их принципы уже описаны выше в статье.

Особенность заключается в том, что система бухгалтерского учета не считает выручкой денежные поступления от продаж, а только поступления от основной деятельности компании.

Выручка в соответствии с правилами бухгалтерского учета рассчитывается на основе денежного эквивалента и признается в сумме, равной сумме полученных денежных средств, стоимости имущества или сумме выставленного счета. НДС и другие косвенные налоги не признаются.

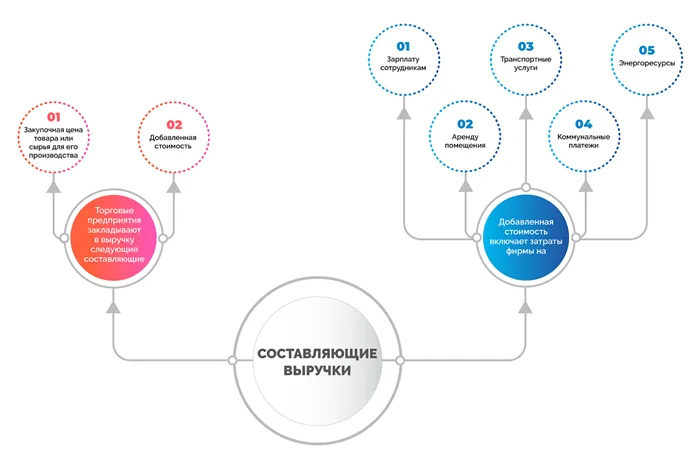

Составляющие выручки

Для коммерческих предприятий выручка включает следующую информацию

Добавленная стоимость включает следующие коммерческие расходы

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете данные о выручке также включают другие активы, переданные компании в качестве оплаты. Однако авансы не считаются доходом.

Основные источники выручки

Некоторые люди ошибочно полагают, что доходы — это просто деньги. На самом деле, в зависимости от деятельности компании, доход может поступать из самых разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общий доход означает сумму доходов, полученных из каждого источника.