Краткосрочные финансовые активы включают денежные средства и краткосрочную дебиторскую задолженность покупателей. Долгосрочные ОС включают финансовые активы, ценные бумаги и долгосрочные обязательства.

Финансовые активы глазами трейдеров Masterforex-V

Финансовые активы — это ликвидные активы (денежные средства и их эквиваленты) и денежные эквиваленты, инвестированные в финансовые инструменты.

Финансовые активы включают:

- акции (обыкновенные и привилегированные);

- облигации;

- варранты;

- товарные фьючерсы (нефть Brent, нефть WTI, нефть URALS, ячмень, кукуруза, пшеница, этанол, бензол, этилен, метанол и др.);

- фьючерсы на фондовые индексы;

- криптовалюты (BTC, Ethereum, ETH, Ripple XRP, Litecoin, Bitcoin Cash BCH, EOS и др.);

- паи ПИФ;

- другие ценные бумаги;

- кассовая наличность;

- банковские депозиты;

- чеки;

- вклады;

- коммерческие кредиты;

- страховые полисы.

Вопрос Академии MasterForex-V: Квартира или машина — это финансовый актив?

Ответ: Нет, квартира или машина не являются финансовыми активами. Квартира или дом не являются финансовыми активами; квартира или автомобиль не являются финансовыми активами; это нефинансовые (реальные) активы — недвижимость, земля, транспортные средства, товары. Например, нефть — это реальный актив, а нефтяные фьючерсы — финансовый актив. Патенты, авторские права и другая интеллектуальная собственность также являются нефинансовыми активами.

Классификация и виды финансовых активов

Международные стандарты финансовой отчетности (МСФО) описывают финансовые активы таким образом:

- Деньги и их эквивалент.

- Долевое право в другой компании.

- Договорное право на получение денег и их эквивалента или на обмен активов и обязательств.

А также в следующих 4 категориях:

- Финансовые активы для торговли (часть инвестиционного портфеля, производные инструменты…).

- Инвестиции, удерживаемые до погашения: финансовые активы с определяемыми или фиксированными платежами и фиксированным сроком погашения.

- Займы и дебиторская задолженность.

- Финансовые активы в наличии для продажи.

Финансовые активы являются нематериальными активами.

Финансовые активы компаний

У каждой компании есть финансовые активы, иначе трудно представить ее деятельность.

- В первую очередь к финансовым активам компании относят денежные средства. Это особо ликвидная их часть, поскольку за деньги всегда легко и быстро решить любой финансовый вопрос. Денежные средства существуют в наличной и безналичной форме. Первая – кассовая наличность, вторая – средства на банковском счете. Более широко денежные средства можно классифицировать по типам валют (доллар США, евро, британский фунт, иена, швейцарский франк, канадский доллар, новозеландский доллар, австралийский доллар, российский рубль и др.), по стране нахождения и т.д.

- Инвестиции в виде облигаций государственного или муниципального займа, корпоративные бонды и векселя, другие ценные бумаги, средства на депозитных счетах, выданные кредиты, вклады по договору простого товарищества, вклады в дочерние и зависимые общества и др. Все это – финансовые вложения в виде инвестиций, т.е. имеющие цель дальнейшего получения прибыли. Не все согласны с этим утверждением, полагая, что инвестиция – это вложения в развитие компании, т.е. покупка нового оборудования, нового бизнеса и т.д. Но ведь в широком смысле инвестиция – это вложение ради получения прибыли, поэтому покупка облигаций, акций, деривативов с целью получения прибыли вполне подходят под это определение.

- Дебиторская задолженность. Это все долги предприятию от поставщиков, которые еще не расплатились за товар, и т.д.

Простой вопрос: почему деньги являются более ликвидным финансовым инструментом, чем пункт 2 и пункт 3?

Это очень просто. Облигации и векселя имеют фиксированный срок погашения. Да, их можно продать другому инвестору до наступления срока погашения, но на это требуется время. Во-первых, и во-вторых, такая продажа может привести к недооцененной прибыли. Акции и другие ценные бумаги также необходимо сначала продать, поскольку не каждый партнер будет готов принять их в качестве платежного средства. То же самое относится и к долгам. Долг будет перепродан, но маловероятно, что компания купит новые активы, переведя долг с третьей стороны на поставщика. Деньги, наличные или безналичные, всегда принимаются в качестве оплаты за поставленные товары, оборудование или услуги. По этой причине он является высоколиквидным финансовым активом.

Учет финансовых вложений

Эта часть бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 №126н. Финансовые инвестиции включают:

- различные ценные бумаги,

- облигации,

- векселя,

- вклады в уставные капиталы,

- займы выданные,

- депозиты и т. д.

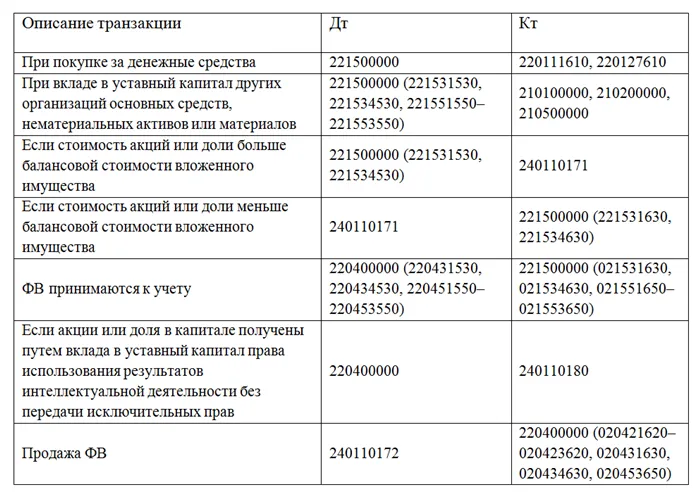

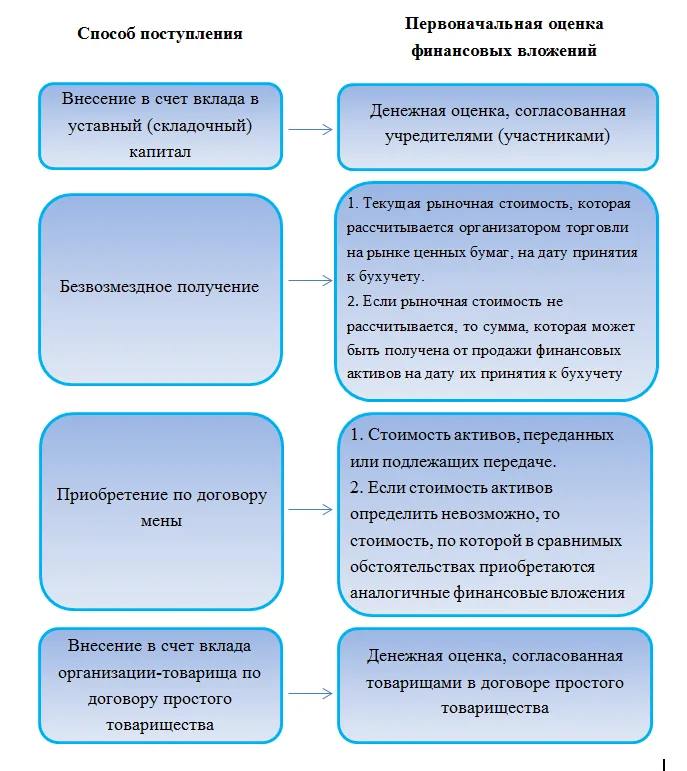

Приобретение ФО по стоимости приобретения, которая включает сумму всех затрат на покупку: Выплаты непосредственно продавцу по договору, расходы на консультации экспертов, выплаты посредникам и т.д. Помимо покупки ФП, их можно приобрести и другими способами. На диаграмме показаны другие способы оценки начального значения позиции.

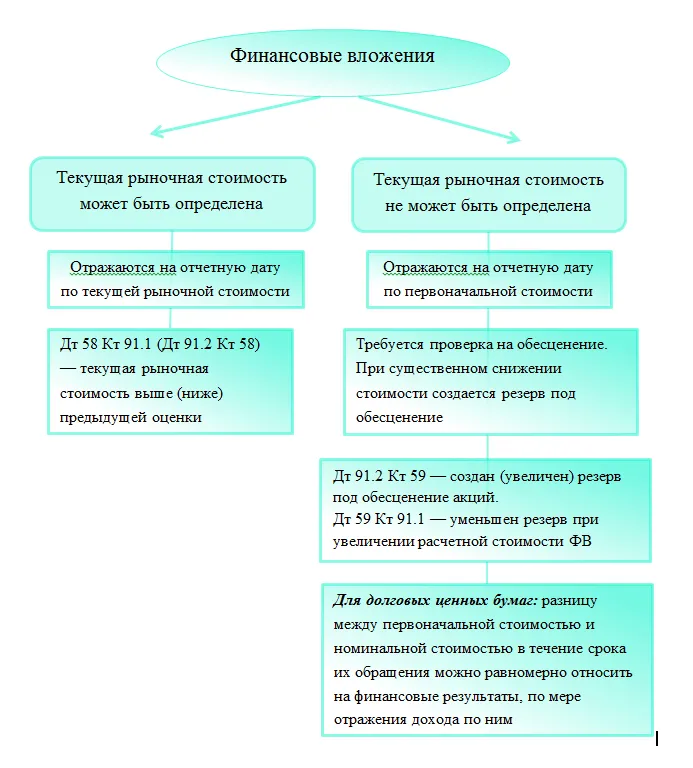

В будущем следует рассмотреть возможность переоценки ФУ. РАН 19/02 различает два типа F

Последние две записи делаются одинаково каждый месяц. В конце периода обращения облигации заносятся в баланс по номинальной стоимости. На дату погашения бухгалтер сделал проводку:

Дт 76 Кт 91.1 — 1 000 000 рублей — 1 000 000 рублей — показаны поступления от погашения облигаций.

Дт 91,2 Кт 58,2 — 1 000 000 рублей — Облигации погашены и списаны.

Строка 51 Кт 76 — 1 000 000 рублей — 1 000 000 рублей — 1 000 000 рублей — 1 000 000 рублей получено по облигациям.

Для тех, кто использует упрощенный бухгалтерский учет, применяется оговорка. Для тех, кто применяет упрощенный учет, п. 19 ПБУ 19/02 позволяет все РР учитывать как РР, по которым не определяется текущая рыночная стоимость, т.е. они не переоцениваются.

Мы также обратим внимание на обесценивание ФУ. Тесты на обесценение будут проводиться для ФВ, для которых не была рассчитана текущая рыночная стоимость. Агентство само разрабатывает метод расчета суммы обесценения финансовых инвестиций. На эту сумму должен быть создан резерв, который относится на счет 59 по статье «Прочие расходы». Впоследствии PV признается в балансе в сумме, равной балансовой стоимости за вычетом резерва.

Процесс приведения российских стандартов бухгалтерского учета в соответствие с международными стандартами бухгалтерского учета еще не завершен. Некоторые организации, указанные в статье 2(1), статье 2 Закона № 208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности», например, банки, уже составляют консолидированную финансовую отчетность в соответствии с МСФО.

В отношении финансовых инструментов международные правила обобщены в различных стандартах:

Информацию о применении международных стандартов и о первоначальной и последующей оценке финансовых инструментов можно найти на нашем сайте:

Как организовать учет финансовых активов по МСФО в статье КонсультантПлюс. Если у вас еще нет доступа к системе K+, вы можете получить бесплатный пробный доступ онлайн.

Концепция амортизированной стоимости применяется к последующему учету финансового актива. Организация должна определить, как она будет учитывать его:

Амортизированная стоимость рассчитывается с использованием метода эффективной ставки процента, который дисконтирует будущие денежные поступления от финансового актива. Расчет амортизированной стоимости актуален для некотируемых финансовых активов, например, кредитов и долговых ценных бумаг. Центральный банк разработал подробное руководство по расчету амортизированной стоимости от 27.04.2010 № 59-Т, которое можно скачать с сайта ЦБС.

Амортизированная стоимость финансового актива

Единый план счетов бухгалтерского учета для финансовых структур, изданный Постановлением Министра финансов РФ

- IFRS 9 «Финансовые инструменты»,

- IAS 39 «Финансовые инструменты: признание и оценка»,

- IAS 32 «Финансовые инструменты: представление информации»,

- IFRS 7 «Финансовые инструменты: раскрытие информации».

- «МСФО № 9 Финансовые инструменты — особенности применения»;

- «Применяем МСФО № 39 Финансовые инструменты (нюансы)»;

- «Применяем МСФО № 32 Финансовые инструменты (нюансы)».

- по амортизированной стоимости,

- по справедливой стоимости.

Финансовые активы в бюджетном учете — это.

- денежные средства,

- финансовые вложения,

- различные виды дебиторки и выданных авансов,

- выданные кредиты.