Международные стандарты финансовой отчетности (МСФО) — это набор документов, которые регулируют подготовку финансовой отчетности в соответствии с международными правилами. МСФО — это отчеты, которые в первую очередь требуются инвесторам, а не аудиторам. По этой причине МСФО представляют собой единый (стандартизированный) формат отчетности для всех компаний мира.

Мультипликатор Долг/EBITDA

Отношение чистого долга к EBITDA (OIBDA) используется для оценки задолженности и платежеспособности компании. Интерпретация проста: чем выше число, тем хуже. С небольшой оговоркой, его также можно интерпретировать как «сколько лет компания может погашать свой долг». Завышен, поскольку EBITDA не учитывает налоги и проценты, которые никто не сокращал. Согласно концепции амортизации, если весь показатель EBITDA используется для погашения долга, компания теряет мощность и в следующем году уже не стоит столько же. Амортизация — это перенос капитальных затрат в отчет о прибылях и убытках. Чистый долг обычно рассчитывается как сумма долга за вычетом высоколиквидных активов: ликвидные финансовые активы (иногда не включаются), депозиты, денежные средства на счетах.

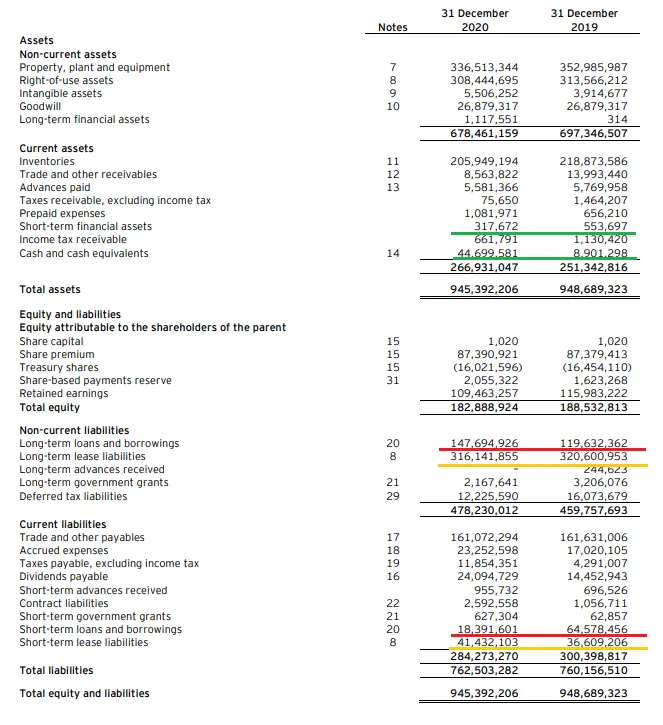

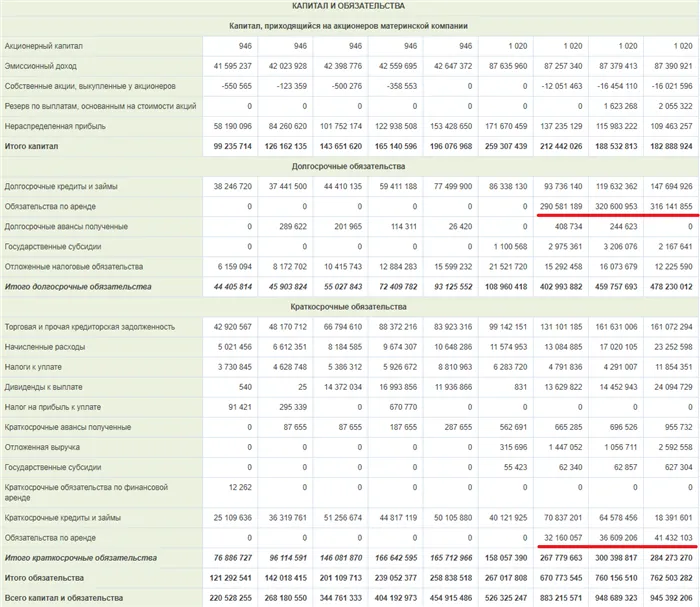

На счетах «Магнита» за 2020 год зеленым цветом выделены ликвидные активы. Красным цветом выделены кредиты и займы. Желтым цветом выделены обязательства по финансовой аренде, которые в настоящее время являются инструментом манипуляции и делают цифру менее понятной.

IFRS 16

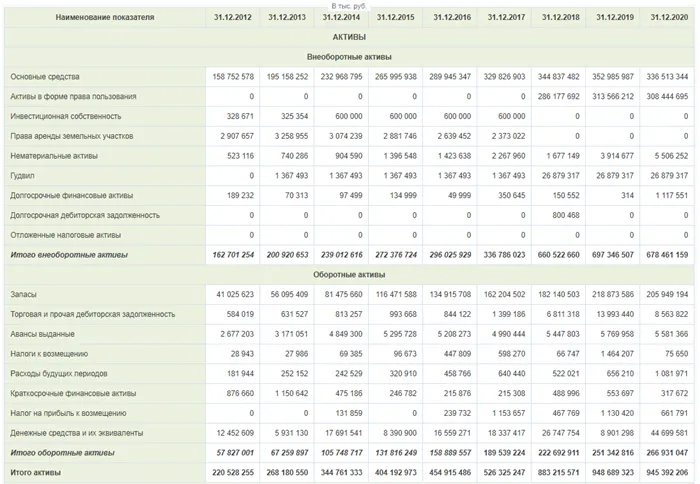

В 2018 году практика применения международных стандартов финансовой отчетности (МСФО) изменилась на МСФО 16, тогда как ранее использовался МСФО 17. Основное изменение заключается в том, что арендованные активы были признаны в балансе. В таблице ниже показано, как активы «Магнита» удвоились в результате перехода.

Обязательства также изменились, поскольку обязательства по финансовой аренде были включены в баланс с учетом срока их погашения.

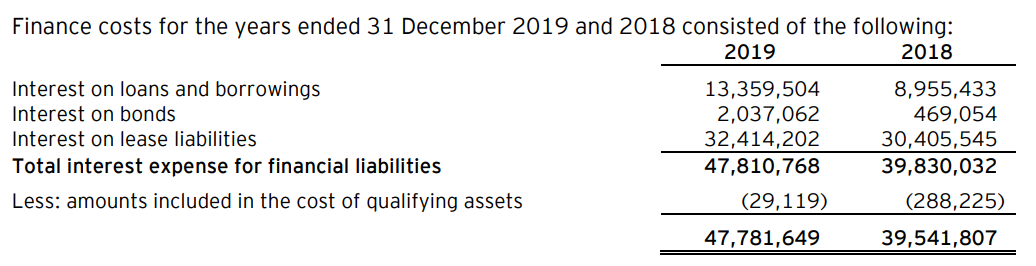

Однако самое важное изменение коснулось отчета о прибылях и убытках в прежнем понимании. Проблема в том, что ранее расходы на аренду учитывались как операционные расходы. Теперь эта сумма разделена: операционные расходы показывают амортизацию арендованных активов, а неоперационные расходы — затраты на финансирование аренды.

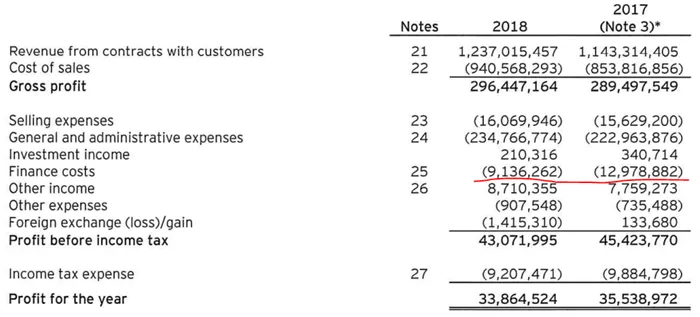

Это отчет о доходах Magnit до внесения изменений. Операционная прибыль (валовая прибыль за вычетом коммерческих, общехозяйственных и административных расходов), о которой они не сообщают, составила 45 610 млн рублей.

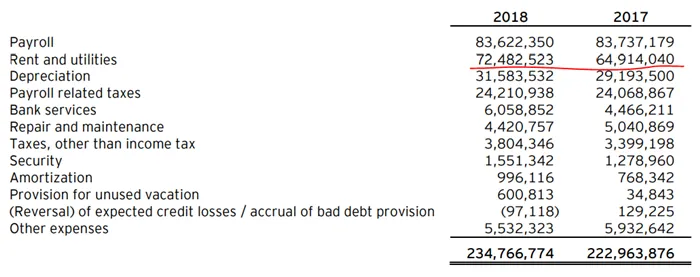

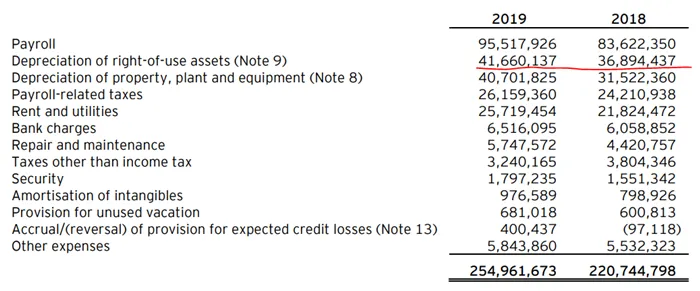

Это разбивка общехозяйственных расходов. Расходы на аренду составили 72,473 млн рублей.

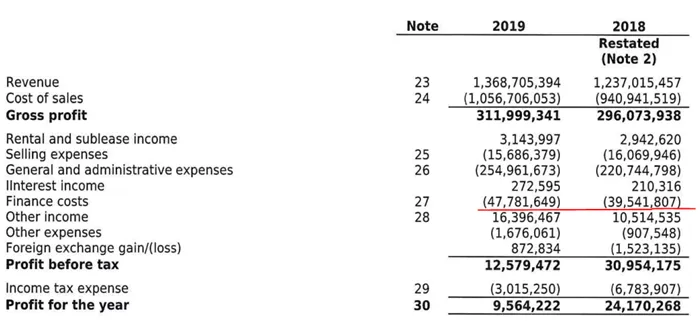

А вот так выглядит отчет о прибылях и убытках после корректировки в 2019 году. В год 2

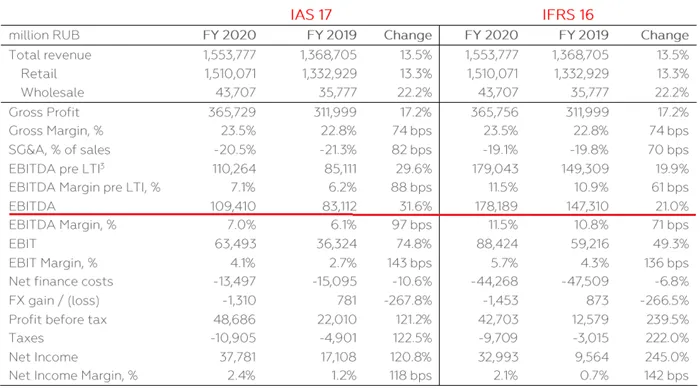

Это EBITDA в разных стандартах на 2020 г. Разница более чем существенна.

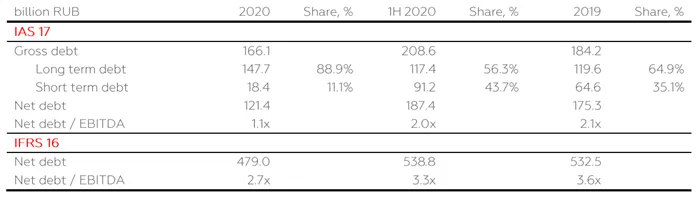

Из-за этой разницы чистый долг/EBITDA следует рассчитывать по-разному: Добавьте обязательства по аренде к обязательствам по кредитам и облигациям. В случае «Магнита» обязательства в четыре раза выше. Как я уже писал ранее, Magnit — честная компания, которая рассчитывает оба варианта, а также учитывает эти обязательства.

Проблемы интерпретации и манипулирование

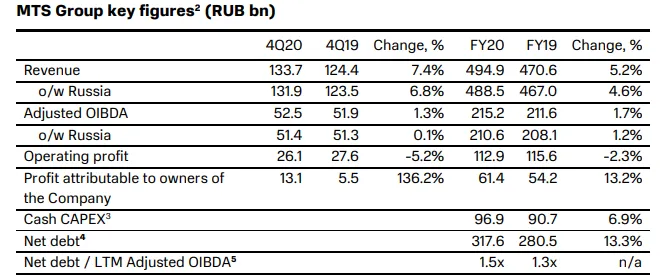

С другой стороны, МТС, которой новый стандарт позволяет 30 млрд из 215 млрд в МСФО 16, рассчитывает чистый долг без учета обязательств по аренде. В результате получается коэффициент 1,5. Однако в сноске они поясняют, что не учитывают эти обязательства. Их общая сумма составляет 150,8 миллиарда рублей. Другими словами, при правильном расчете коэффициент равен 2,18.

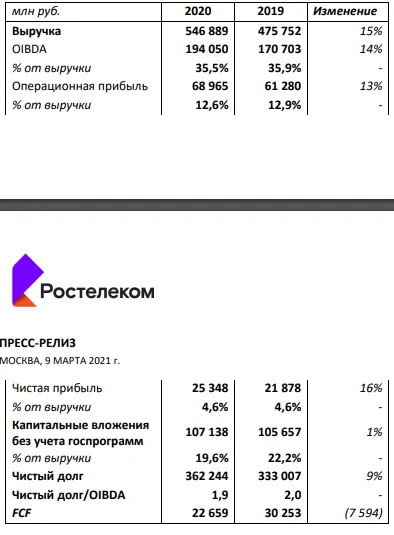

«Ростелеком» делает то же самое и дает коэффициент 1,9. Хотя на балансе числится 103,8 миллиарда таких обязательств. Правильное соотношение — 2,4. Независимо от этого, я хотел бы отметить, что компания считает таблицу, разделенную на две страницы, высококачественным дизайнерским решением.

Самое главное в учете — это последовательность: если вы добавляете к EBITDA (OIBDA) амортизацию по арендованным активам, по которым у компании есть фактические расходы, то эти расходы должны быть отражены через обязательства.

Еще пять компаний, которые буквально сидят на денежной подушке.

Рисунок 1. Источник: финансовая отчетность ПАО «АЛРОСА», расчеты автораОткрыть счет по системе «все включено» за 5 минут без посещения офиса.

Инвестиционный проект «Открытие

Открыть брокерский счет

Топ-5 российских эмитентов с отрицательным чистым долгом

Открыть счет

О компании «Открытие Инвестментс

Улица Летниковская, дом 2, строение 2, Москва, Россия. 4

8 800 500 99 66

Я согласен на обработку моих персональных данных

Информация, содержащаяся в данном разделе сайта, предназначена исключительно для информационных целей и не является гарантией и/или обещанием будущей эффективности (доходности). Содержащаяся здесь информация представляет собой мнение автора (или группы авторов) по конкретному вопросу и не может восприниматься как прямое указание к действию или как официальная позиция/рекомендация АО «Открытие Брокер». Брокер «Открытие» не несет ответственности за любое использование информации, содержащейся в этих публикациях, и не несет ответственности за любые убытки, возникающие в результате сделок с активами, совершенных на основе данных, содержащихся в этих публикациях. 18+

АО «Открытие Брокер» (торговое название: Otkritie Investments), лицензия профессионального участника рынка ценных бумаг № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (срок действия неограничен).

ОАО «ОТКРЫТИЕ» БРОКЕРСКАЯ КОМПАНИЯ «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 года на управление инвестиционными фондами, a

Этот показатель особенно важен для инвесторов. Причина в том, что EBITDA точно показывает, сколько денег компания может потратить на погашение кредитов. Поэтому рентабельность инвестиций в компанию частично зависит от EBITDA. Чем он выше, тем лучше.

Кроме того, коэффициент EBITDA позволяет сравнивать компании одной отрасли из разных стран, поскольку при его расчете не учитывается влияние налоговых отчислений, выплат по долгам и амортизации активов.

Показатель EBITDA лучше всего рассматривать на следующем примере.

Предположим, что существуют две продовольственные компании из разных стран, A и B.

Расходы и доходы компании A:

Расшифровка

EBITDA (компании А) = $140 млн + $10 млн + $20 млн + $7 млн = $177 млн.

Затраты и доходы компании B:

- E – earnings. Это чистая прибыль, которая отражается в финансовом отчете о прибылях и убытках.

- B – before. Английский предлог – до. В формуле EBITDA говорит о том, что все слагаемые необходимо складывать.

- I – interest. Это процентные расходы. Сюда входят оплата процентов по кредитам, купонов по выпущенным облигациям и пр.

- T – taxes. Это все налоги, уплачиваемые предприятием.

- D – depreciation. Целенаправленное снижение стоимости основных объектов (здания, оборудование, транспорт и т. д. ) в результате их износа. Стоимость актива уменьшается постепенно в течение всего полезного срока его службы.

- A – amortization. В английском языке это то же самое, что и «depreciation». Только в данном случае вместо основных объектов компании снижается стоимость нематериальных активов. Например, патент на изобретение, товарный знак, лицензия и т. д.

EBITDA (компании B) = $130 млн + $30 млн + $20 млн + $5 млн = $185 млн.

Для чего нужен показатель

С одной стороны, компания А зарабатывает больше, потому что ее чистая прибыль на 10 миллионов долларов выше. С другой стороны, EBITDA компании А на $8 млн ниже. Поэтому компания B будет более привлекательной для инвестора. Да, чистая прибыль ниже. Но только из-за повышения налогов. Если бы налоговая система была одинаковой, чистая прибыль компании Б была бы выше.

Мы уже знаем, что такое EBITDA. Теперь нам нужно понять экономику EBIT и то, чем эти коэффициенты отличаются друг от друга.

EBIT — это операционная прибыль EBITDA до вычета налогов и начисленных процентов по долгу.

EBIT означает прибыль до вычета процентов и налогов.

EBIT не включает амортизацию основных средств и амортизацию нематериальных активов. Кроме того, EBIT всегда включается в EBITDA. Давайте попробуем доказать это.

EBIT = Прибыль + Проценты + Налоги

- $10 млн – налоги;

- $20 млн – выплаты по кредиту;

- $7 млн – амортизация;

- $140 млн – чистая прибыль.

EBITDA = Прибыль + Проценты + Налоги + Износ + Амортизация + Амортизация.

Поскольку EBIT является компонентом EBITDA, основная формула может быть следующей:

- $30 млн – налоги;

- $20 млн – выплаты по кредиту;

- $5 млн – амортизация;

- $130 млн – чистая прибыль.

EBITDA = EBIT + амортизация + износ

EBITDA и EBIT – в чем разница