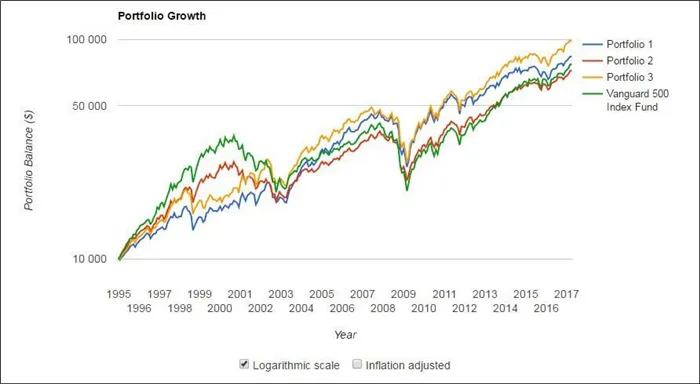

И еще один момент. Как я уже говорил, идеального портфеля не существует. Каким бы хорошим он ни был, иногда он будет проигрывать индексам, отдельным активам или даже всем вместе. Обратите внимание на графики портфельных моделей — с самого начала все 3 портфеля проигрывали (агрессивно) против эталонного индекса SP500 почти 10 лет подряд.

Что такое портфельные инвестиции Asset Allocation и почему они так популярны?

Привет всем. На написание «скелета» этой статьи у меня ушло чуть более 25 часов. Честно говоря, я написал его в двух частях. Когда история стала превышать 25 тысяч знаков, я решил разделить этот длинный пост на несколько частей. Сегодня перед вами первая вводная часть.

Почему так долго?

Вообще, распределение активов — это настолько обширная тема, что ей можно посвятить отдельный блог и без конца наполнять его статьями. В сегодняшней статье я хотел бы быстро ввести вас в курс дела и показать, что это такое и как это работает, на примере моего собственного инвестиционного портфеля.

Откуда вообще взялись эти портфельные идеи?

Однажды, в 1986 году, Гэри Бринсон, Рэндольф Худ и Гилберт Бибауэр решили провести исследование крупных пенсионных фондов и выяснить, что оказывает наибольшее влияние на успех инвестиций: Почему одни люди зарабатывают миллионы на своих инвестициях, а другие теряют все? В чем секрет: в правильном выборе акций и фундаментальном анализе, в правильном выборе времени для входа и выхода из позиции, в управлении капиталом или, может быть, просто в удаче? Ответ на этот вопрос открывает вам глаза на таинственный мир фондового рынка и находится прямо перед вами:

Что это значит? Конечный результат на 94% зависит от стратегии выбора активов, на 4% — от выбора определенных ценных бумаг, а время входа и выхода вносит лишь 2% в доходность. Результат впечатляет! Теперь давайте рассмотрим, что такое «стратегия распределения активов».

Что такое Asset Allocation?

Распределение активов — западный, прогрессивный подход к формированию инвестиционных портфелей путем выбора между различными классами активов для нахождения оптимального баланса между вознаграждением и риском с учетом известного инвестиционного горизонта, риска или других предпочтений инвестора.

Следует отметить, что выбор делается не между отдельными ценными бумагами (Газпром, Лукойл, Microsoft), а между различными классами активов: Акции, облигации, товары, драгоценные металлы (которые не являются частью классического распределения активов), недвижимость и т.д.

Думаю, многие из вас слышали, что крупнейшие инвесторы мира, включая Баффета, советуют неопытным инвесторам просто вкладывать деньги в индекс S&P500. Почему вы в это верите?

По сути, индекс — это хорошо диверсифицированная группа акций, которая отражает общее состояние рынка. Его часто даже называют экономическим барометром. Можно сказать, что это уже мини-портфолио. По статистике, этот индекс превосходит 85% портфелей профессиональных управляющих в течение длительных периодов времени. Чем больше разрыв, тем сильнее индекс.

И это по-прежнему отличная идея, но что-то изменилось, когда Гарри Марковиц представил миру свою работу «Теория портфеля». Не буду сейчас вдаваться в подробности, скажу лишь, что за свою работу он получил Нобелевскую премию.

Как это работает?

Короче говоря, его достижение — это открытие уникального свойства: классы активов, смешанные в определенном соотношении, дают синергетический эффект — они показывают лучшие результаты, чем любой из их компонентов. И, что удивительно, с меньшим риском. Далее я расскажу о том, как работает эта система.

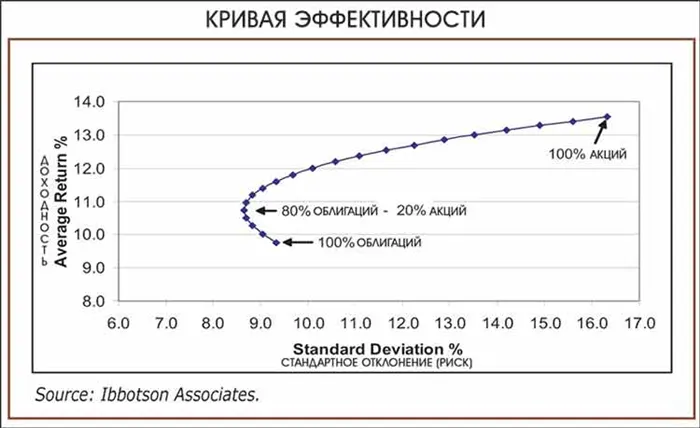

В данном примере можно увидеть эффективный портфель, который при составе 80

И еще один момент. Как я уже говорил, идеального портфеля не существует. Каким бы хорошим он ни был, иногда он будет проигрывать индексам, отдельным активам или даже всем вместе. Обратите внимание на графики портфельных моделей — с самого начала все 3 портфеля проигрывали (агрессивно) против эталонного индекса SP500 почти 10 лет подряд.

Что такое портфельные инвестиции Asset Allocation и почему они так популярны?

Привет всем. На написание «скелета» этой статьи у меня ушло чуть более 25 часов. Честно говоря, я написал его в двух частях. Когда история стала превышать 25 тысяч знаков, я решил разделить этот длинный пост на несколько частей. Сегодня перед вами первая вводная часть.

Почему так долго?

Вообще, распределение активов — это настолько обширная тема, что ей можно посвятить отдельный блог и без конца наполнять его статьями. В сегодняшней статье я хотел бы быстро ввести вас в курс дела и показать, что это такое и как это работает, на примере моего собственного инвестиционного портфеля.

Откуда вообще взялись эти портфельные идеи?

Однажды, в 1986 году, Гэри Бринсон, Рэндольф Худ и Гилберт Бибауэр решили провести исследование крупных пенсионных фондов и выяснить, что оказывает наибольшее влияние на успех инвестиций: Почему одни люди зарабатывают миллионы на своих инвестициях, а другие теряют все? В чем секрет: в правильном выборе акций и фундаментальном анализе, в правильном выборе времени для входа и выхода из позиции, в управлении капиталом или, может быть, просто в удаче? Ответ на этот вопрос открывает вам глаза на таинственный мир фондового рынка и находится прямо перед вами:

Что это значит? Конечный результат на 94% зависит от стратегии выбора активов, на 4% — от выбора определенных ценных бумаг, а время входа и выхода вносит лишь 2% в доходность. Результат впечатляет! Теперь давайте рассмотрим, что такое «стратегия распределения активов».

Что такое Asset Allocation?

Распределение активов — западный, прогрессивный подход к формированию инвестиционных портфелей путем выбора между различными классами активов для нахождения оптимального баланса между вознаграждением и риском с учетом известного инвестиционного горизонта, риска или других предпочтений инвестора.

Следует отметить, что выбор делается не между отдельными ценными бумагами (Газпром, Лукойл, Microsoft), а между различными классами активов: Акции, облигации, товары, драгоценные металлы (которые не являются частью классического распределения активов), недвижимость и т.д.

Думаю, многие из вас слышали, что крупнейшие инвесторы мира, включая Баффета, советуют неопытным инвесторам просто вкладывать деньги в индекс S&P500. Почему вы в это верите?

По сути, индекс — это хорошо диверсифицированная группа акций, которая отражает общее состояние рынка. Его часто даже называют экономическим барометром. Можно сказать, что это уже мини-портфолио. По статистике, этот индекс превосходит 85% портфелей профессиональных управляющих в течение длительных периодов времени. Чем больше разрыв, тем сильнее индекс.

И это по-прежнему отличная идея, но что-то изменилось, когда Гарри Марковиц представил миру свою работу «Теория портфеля». Не буду сейчас вдаваться в подробности, скажу лишь, что за свою работу он получил Нобелевскую премию.

Как это работает?

Короче говоря, его достижение — это открытие уникального свойства: классы активов, смешанные в определенном соотношении, дают синергетический эффект — они показывают лучшие результаты, чем любой из их компонентов. И, что удивительно, с меньшим риском. Далее я расскажу о том, как работает эта система.

В этом примере вы видите прибыльный портфель, который имеет более высокую доходность и более низкий риск с 80\20, чем инвестиции в 100% облигации. Как это возможно? Почему добавление более рискованного класса активов делает портфель еще более консервативным, чем облигации?

Такая форма выпуклой кривой, конечно, не является естественной. Хитрость заключается в том, чтобы регулярно перебалансировать портфель и поддерживать низкую корреляцию между двумя активами, как советует Марковиц.

Под ребалансировкой здесь понимается приведение структуры портфеля в соответствие с результатами определенного периода. Обычно рекомендуется проводить ребалансировку портфеля каждые шесть месяцев или год. Как это работает? Давайте рассмотрим пример.

В начале года у нас был портфель из акций и облигаций, по 50% в каждом. Прошел год, и один актив вырос, а другой упал. Изменилась структура нашего портфеля. Наша задача — восстановить исходное соотношение. Для этого мы должны продать стоимость, которая выросла, и купить стоимость, которая упала.

На первый взгляд, кажется безумием продавать растущую стоимость и покупать ту, которая приносит убытки. И так думает подавляющее большинство инвесторов. Вот почему они продолжают терять деньги на фондовом рынке.

Суть в следующем: Прошлые результаты никогда не повторяются. И если акции растут в этом году, это не значит, что они будут расти в следующем. Разве вы не согласны? Вот пример таблицы из годового отчета. Как часто инвестиции, показавшие наилучшие результаты в этом году, остаются наиболее эффективными в следующем году?

4 Чтобы упростить инвестирование, существуют ETF. Они представляют собой большую группу активов и поэтому уже широко диверсифицированы. Используя всего несколько ETF, вы можете создать широко диверсифицированный портфель.

Definition and Example of Asset Allocation

Распределение активов подразумевает распределение ваших денег между различными активами, такими как акции, фиксированный доход и наличные. Каждая из этих категорий по-разному реагирует на различные рыночные тенденции, поэтому наличие в вашем портфеле смеси этих категорий помогает минимизировать потери в случае рыночного спада.

В целом, чем моложе вы, тем большей долей акций вы должны владеть. Это связано с тем, что у вас есть более длительный период инвестирования, чтобы компенсировать любые потери, а фондовый рынок обычно имеет тенденцию к росту с течением времени. Более опытные инвесторы могут иметь более высокую долю инвестиций с фиксированным доходом и полагаться на регулярный доход, а не на большие прибыли от акций.

Например, допустим, инвестор скоро выходит на пенсию и в настоящее время распределение активов составляет 80% акций и 20% облигаций. Будучи пенсионером, инвестор хочет иметь более консервативный портфель на случай падения фондового рынка и потому, что пенсионер планирует ежегодно снимать часть своих сбережений для покрытия расходов на жизнь. В результате инвестор выбирает новое распределение активов: 70% облигаций и 20% акций и 10% счета в наличных.

Распределение активов является ключевым элементом любой инвестиционной стратегии. Ваш портфель должен быть диверсифицированным, и то, как вы распределяете свои активы, частично определяет, насколько он диверсифицирован.

Types of Asset Classes

Каждый класс активов предлагает разный уровень риска и доходности. Ниже приведены три наиболее распространенных класса активов в порядке от наименьшего к наибольшему риску:

- Наличные: Это вариант с наименьшим риском, но доходность отрицательная, если вычесть стоимость инфляции. Фонды денежного рынка и депозитные сертификаты относятся к этой категории.

- Облигации: Существует множество видов облигаций, но все они являются инвестициями с фиксированным доходом. Самыми безопасными являются государственные облигации США. Они на 100% гарантированы федеральным правительством и предлагают немного более высокую доходность, чем наличные деньги. Государственные и муниципальные облигации предлагают несколько больший риск и доходность. Корпоративные облигации предлагают более высокую доходность, но и более высокий риск дефолта. Это особенно верно для «нежелательных облигаций». Вам также следует рассмотреть международные облигации, в том числе облигации развивающихся рынков.

- Акции: они более рискованны, чем облигации, поскольку вы можете потерять 100% своих инвестиций. Со временем акции обеспечивают наибольшую доходность и обычно опережают инфляцию. Внутри акций есть три подкатегории в зависимости от того, насколько ценной является компания: с малой, средней и большой капитализацией. Как и в случае с облигациями, вы должны владеть некоторыми международными акциями и акциями развивающихся рынков, а также акциями национальных компаний.

Существует множество других категорий, которые вы также должны рассмотреть:

- Недвижимость: сюда входит инвестиционная собственность, например, аренда жилья, инвестиции в инвестиционный траст недвижимости (REIT) или фонд недвижимости того или иного типа. Эксперты расходятся во мнении, следует ли включать в эту разбивку дом, в котором вы живете (если он вам принадлежит).

- Деривативы: Они предлагают самый высокий риск и самую высокую доходность. Имейте в виду, что вы можете потерять большую часть своих инвестиций.

- Сырьевые товары: Риск может быть разным, поскольку существует множество их видов. Однако большинство инвесторов должны владеть акциями фонда, связанного с нефтью, поскольку в долгосрочной перспективе он, скорее всего, будет расти по мере снижения комиссионных. Обычно рекомендуется инвестировать в золото не более 10%.

- Валюты: В условиях падения курса доллара выгодно владеть активами, номинированными в иностранных валютах, таких как евро. Когда доллар слаб, евро может быть сильным. Две смешанные экономики одинаковы по размеру, поэтому они конкурируют на валютном рынке.

- Криптоактивы: как правило, это очень волатильный класс активов, который может включать криптовалюты, криптотокены и криптотовары. Эти цифровые активы отличаются друг от друга и должны оцениваться как часть более широкого распределения активов и с учетом индивидуального профиля риска. Некоторые специалисты по финансовому планированию говорят, что инвестировать нужно только то, что не лишит вас сна, если вы выйдете в ноль.

How Does Asset Allocation Work?

Возьмем Сару, инвестора, у которой есть 10 000 долларов. Она решает инвестировать свои деньги в трехстороннюю комбинацию акций, фиксированного дохода и наличных денег. Во-первых, она решает инвестировать 60% своих денег в акции. Она также решает разделить эту сумму между крупными компаниями, такими как Coca-Cola и Reebok, и небольшими компаниями, о которых большинство людей никогда не слышали, называемыми small caps.

Сара инвестирует $4,000 во взаимные фонды, отслеживающие компании с большой капитализацией, и $3,500,000 во взаимные фонды, отслеживающие компании с малой капитализацией. Он инвестирует $3 500, или 35%, в инвестиции с фиксированным доходом, которые он делит поровну между казначейскими векселями США и муниципальными облигациями (города или штата). Наконец, у него есть 500 долларов наличными, которые он хранит на счете денежного рынка.

Когда рынок неизбежно падает, Сара лучше защищена от больших потерь своими инвестициями в облигации, которые не так сильно колеблются, как акции. Но когда фондовый рынок взлетает, большая часть ее портфеля, вложенная в акции, имеет больше шансов на успех.

Только с 50 лет имеет смысл поменять акции в пользу более консервативных инвестиций и выбрать соотношение, например, 70/30: — 70% в облигации (или банковские депозиты) — 30% в акции.

Виды инвестпортфелей

Давайте рассмотрим, какие существуют типы инвестиционных портфелей.

Консерватор. Они направлены на сохранение капитала. В качестве инструментов используются депозиты надежных банков из топ-10, федеральные облигации (ОФЗ), вложения в драгоценные металлы. Рекомендуется, когда до достижения цели остается не более 3-5 лет и вы больше не можете рисковать своими сбережениями.

Средний. Предположим средний уровень риска и доходности. Включает фонды акций и облигаций, паи ПИФов, некоторые акции российских и иностранных компаний, облигации авторитетных эмитентов (не только государственные, но и муниципальные и корпоративные облигации).

Агрессивный. Требует постоянного контроля и управления. Высокий риск и высокая доходность. В долгосрочной перспективе больше вероятность потерять значительную сумму капитала, если будут приняты неверные решения. Инвестор выбирает высокодоходные облигации, акции быстрорастущих компаний, фьючерсы и опционы.

Портфель роста. Ориентирован на получение дохода за счет роста акций и облигаций.

Дивидендный портфель. Включает акции компаний, которые выплачивают стабильные дивиденды в течение многих лет. Один из вариантов пассивного дохода.

Краткосрочный. Включает высоколиквидные и надежные активы (государственные облигации, депозиты, акции фондов денежного рынка).

Долгосрочные. Наполнен активами с низким и высоким уровнем риска, в зависимости от профиля риска инвестора. Но чем ближе вы к своей финансовой цели, тем выше должна быть доля инвестиций с низким уровнем риска.

Стратегия портфельного инвестирования на принципах Asset Allocation

Я хотел бы познакомить вас с инвестиционной стратегией, которую использую сам. Это стратегия распределения активов. Его правила были сформулированы лауреатом Нобелевской премии Гарри Марковицем, развиты Уильямом Шарпом и им следуют многие из самых известных инвесторов мира.

Основная идея заключается в том, что эффективность портфеля в большей степени зависит от его структуры, т.е. от распределения активов в нем. Исследование Vanguard, крупнейшей в мире компании по управлению активами, показало, что 88% доходности и риска вашего портфеля зависит от пропорции акций, облигаций, золота и т.д.

Распределение активов — стратегия формирования инвестиционного портфеля путем распределения активов в нем в соответствии с принципами сбалансированного соотношения риска и доходности.

Это достигается за счет:

-

Страны мира, валюты, классы активов, стадия развития рынка,

- сроки инвестирования (краткосрочные, долгосрочные),

- финансовые цели инвестора (покупка дома, автомобиля, образование детей, пассивный доход и т.д.)

- Профиль риска инвестора, т.е. его толерантность к риску.

Если вы хотите создать капитал, который будет использоваться не только вами, но и вашими детьми и внуками, представленная здесь портфельная теория — лучший способ сделать это. Основные принципы стратегии распределения активов:

- Выбирайте классы активов, которые обеспечивают максимальную доходность при минимальном риске.

- Низкая корреляция между инструментами, т.е. взаимозависимость. Например, если на фондовом рынке начнется всеобщая паника и акции упадут в цене, цена на золото вырастет в качестве защитной меры. Плохо, если инструменты в портфеле ведут себя одинаково.

- Индивидуальная склонность инвестора к риску, т.е. готовность принять краткосрочное снижение цен.

- Минимальные затраты (брокерские комиссии, налоги).

- Ребалансировка — возвращение изменившегося со временем распределения активов в исходное состояние.

Формирование оптимального инвестпортфеля

Давайте рассмотрим этапы формирования инвестиционного портфеля, которые показывают, как новичок может создать свой первый финансовый портфель, какие инструменты выбрать и как определить разумное распределение этих инструментов.

Этап 1. Формулирование финансовых целей и условий для их достижения.

Инвестор должен определить свои цели и ответить на вопрос, зачем он инвестирует. Например, чтобы накопить на квартиру, машину, дом или образование детей. На мой взгляд, у каждого должна быть цель — пассивный доход в будущем.

Вы должны не только сформулировать цель, но и четко обозначить ее временную и финансовую составляющую в рублях или валюте. Например, обменять автомобиль на новый, стоимостью 1 миллион рублей, через 5 лет накопить капитал, который будет давать пассивный доход не менее 1000 долларов в месяц до 50 лет, и так далее. Инвестиционные калькуляторы помогут вам рассчитать все параметры и определить ежемесячную сумму инвестиций.

Чем короче временной горизонт, тем менее рискованным должен быть портфель. Например, при инвестиционном горизонте 20 лет и более большая часть должна быть вложена в рискованные инструменты (акции, корпоративные облигации). Но чем короче временной горизонт и ближе цель, тем больше меняется распределение активов — увеличивается доля защитных и консервативных инструментов (ОФЗ, золото).

Для краткосрочных целей, таких как отпуск в следующем году или покупка бытовой техники, лучше вложить деньги в банк или в ликвидные, краткосрочные облигации или фонды денежного рынка. Смысл здесь не в том, чтобы заработать деньги, а в том, чтобы сохранить и сберечь их.

Шаг 2: Определите свой профиль риска.

На этом этапе вам необходимо ответить на вопрос: «К какому проценту снижения цены я готов?». И единственное, с чем вы, похоже, способны справиться, это падение акций и облигаций. Многие новые участники рынка не выдерживают психологического давления и начинают массово продавать ценные бумаги, усиливая панику на рынке. Например, когда в 2008 году американский рынок упал почти на 50%, большинство инвесторов бежали и упустили прекрасную возможность купить подешевевшие ценные бумаги.

Чтобы помочь тем, кто не может объективно оценить свою склонность к риску, создается профиль риска. Такие тесты проводят брокеры, аналитики и инвестиционные компании. Однажды я заполнил анкету, переведенную на русский язык компанией Fidelity, в которой рекомендовалось сбалансированное сочетание целевых инвестиций:

- 35% — отечественные акции,

- 15% — иностранные акции,

- 40% — облигации,

- 10% — краткосрочные инструменты.

Я дополнил этот анализ тестом «Финансовый автопилот» от FinEx. Следовательно, моя толерантность к риску ниже среднего — 4 из 10 баллов. Я воспользовался полученными данными и построил свой портфель на основе своей склонности к риску.

Этап 3: Выбор стратегии.

В зависимости от ваших целей, времени, которое вам необходимо для их достижения, и вашего отношения к риску, вы выбираете инвестиционную стратегию: консервативную, умеренную или агрессивную. С их характеристиками вы можете ознакомиться в статье выше, где описаны типы инвестиционных портфелей. Всегда помните: чем выше доходность, тем выше риск.

Напомним, что он является посредником между инвестором и биржей. Вы даете ему приказ на покупку или продажу, и он его выполняет. Одним из главных врагов инвестора является стоимость. Именно поэтому не стоит открывать брокерский счет у посредника, офис которого находится недалеко от вас. Комиссионные могут значительно снизить доходность вашего капитала, особенно если он еще не достиг миллионов.

Эта технология лучше всего подходит для того, чтобы защитить вас от рисков, связанных с акциями, и сделать процесс инвестирования удобным и безопасным, особенно для новичков.

Asset Allocation — один из решающих факторов при долгосрочных инвестициях

Эта статья посвящена принципам распределения активов в портфелях. В чем их суть и каких результатов можно достичь, сколько можно заработать? Читайте далее, чтобы получить подробный обзор.

Распределение активов — это принцип долгосрочного инвестирования, основанный на правильном распределении пропорций активов в портфеле.

Большинство инвесторов всегда сталкиваются с вопросом о том, как составить инвестиционный портфель, с задачей «распределения активов». Человек просто не задумывается об этом.

Основная идея распределения активов

Сбалансированное сочетание активов, обеспечивающее устойчивый рост капитала относительно инфляции в течение длительного времени.

Метод распределения активов подходит только для долгосрочных инвестиций (10 лет и более), поскольку поведение финансовых активов в краткосрочной перспективе непредсказуемо.

Распределение активов — это полностью пассивная инвестиционная стратегия. От инвесторов не требуется никаких действий. Для приведения активов в соответствие с базовыми пропорциями требуется лишь периодическая ребалансировка активов.

На фондовом рынке инвесторам доступны следующие классы активов:

Конечно, есть и другие активы. Конечно, есть и другие активы, например, криптовалюты, недвижимость и компании. Мы не будем их рассматривать, так как они значительно усложняют задачу и отнимают много времени. Так, недвижимость и бизнес требуют некоторого времени и больших начальных сумм, а криптовалюты в целом являются рискованным активом, и существуют проблемы с переводом или внесением денег на криптовалютных биржах.

Перечислим особенности инвестиционной стратегии Asset Allocation.

Особенности и принципы стратегии Asset Allocation

1 Распределение активов не ставит целью превзойти индекс фондового рынка. Основной принцип — устойчивый и органический рост с течением времени.

2 Не ожидайте, что портфель, построенный в соответствии с принципами распределения, обеспечит сверхдоходы. Вместо этого она будет сопоставима с рыночной. Может быть, немного больше, если инвестору повезло, и он вложил большую долю в более рискованные инструменты, которые будут расти быстрее. Однако все это в пределах средней погрешности.

3 Акции со временем приносят более высокую прибыль, чем облигации, поэтому они должны составлять не менее 50% портфеля. Возможно, 50-75% акций было бы хорошим процентом, чтобы максимизировать доходность с течением времени.

4 Распределение активов — важнейшая характеристика стратегии распределения активов. То есть, независимо от того, какие прогнозы на будущее по каким активам, макроэкономическим данным, уровню безработицы и так далее. Инвестор не должен беспокоиться об этих вопросах. Ваша задача — составить сбалансированный портфель.

Речь идет не об отдельных акциях, которые могут вырасти в десять раз за 10 лет. Самое главное — это баланс портфеля.

Некоторые активы увеличатся, другие уменьшатся. Это позволяет в значительной степени сгладить портфель, чтобы у инвестора не было лишних волнений.

5 Необходимо обеспечить широкую диверсификацию по всем видам активов. Например, при включении акций следует поддерживать диверсификацию между секторами (20% нефтяных, 20% розничных, 15% финансовых и т.д.).

Также стоит покупать активы в разных странах. Например, в США, Китае и Германии. Самый простой способ сделать это — использовать ETF, которые предварительно упакованы.

6 Поддерживайте корреляцию между активами на как можно более низком уровне. То есть, выбирайте активы так, чтобы каждый из них торговал в соответствии со своими принципами.

Например, если вы инвестируете только в нефтяной сектор, то при падении цен на нефть все акции, скорее всего, упадут (одни больше, другие меньше). Не имеет значения, в какой стране находится компания.

7 Выгодно инвестировать в активы, которые в среднем растут как минимум на столько же, сколько инфляция. Например, на фондовом рынке есть много стагнирующих компаний. Они не растут уже много лет и не показывают никаких признаков изменения ситуации, поэтому нет смысла включать их в портфель в целях диверсификации.

8 Портфель с распределением активов также может некоторое время падать, но с большей вероятностью будет расти с течением времени.

9 Иногда стоит перебалансировать портфель. Трудно сказать, как часто это следует делать, поскольку каждый случай индивидуален.

Узнать больше о возможностях и принципах ребалансировки портфелей можно здесь:

10 Портфель формируется индивидуально для каждого инвестора, в зависимости от его временного горизонта и толерантности к риску.

Примеры портфелей, основанных на принципах распределения активов, представлены ниже.

Пример портфелей Asset Allocation

Существует целая категория бессрочных портфелей как готовых примеров инвестиционных портфелей, основанных на распределении активов. То есть портфели, которые можно хранить вечно.

1 Известный инвестор Рэй Далио предлагает очень консервативную версию вечного портфеля:

- 30,0% — акции,

- 40,0% — долгосрочные облигации,

- 15,0% — среднесрочные облигации,

- 7,50% — золото,

- 7,50% — сырьевые товары: нефть, металлы, продукты питания,

2 В Интернете существует так называемый «портфель ленивого человека». Она похожа на первую версию, с одним небольшим отличием:

- 33,3% — акции,

- 33,3% — среднесрочные облигации,

- 33,3% — золото,

3 Легендарный «Оракул из Омахи» рекомендует инвестировать почти весь свой капитал в акции.

- 90% — это ETF на индекс S&P 500,

- 10% — краткосрочные государственные облигации США,

4 Чтобы упростить инвестирование, существуют ETF. Они представляют собой большую группу активов и поэтому уже широко диверсифицированы. Используя всего несколько ETF, вы можете создать широко диверсифицированный портфель.

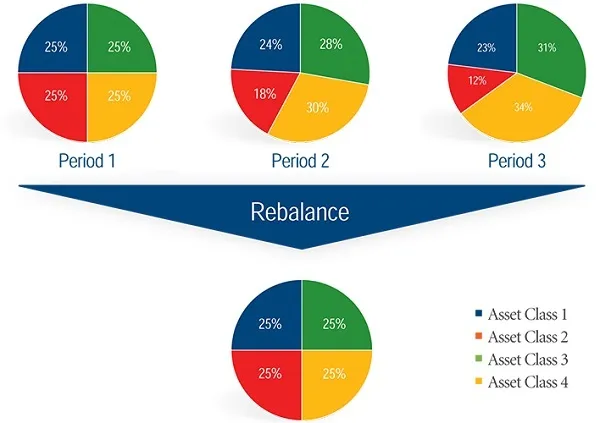

Согласно руководству «Asset Allocation for Dummies», ребалансировка портфеля должна проводиться не по определенному графику, а в зависимости от наступления определенных событий. Отклонение более чем на 20% от общей стоимости портфеля класса активов следует рассматривать как триггер.

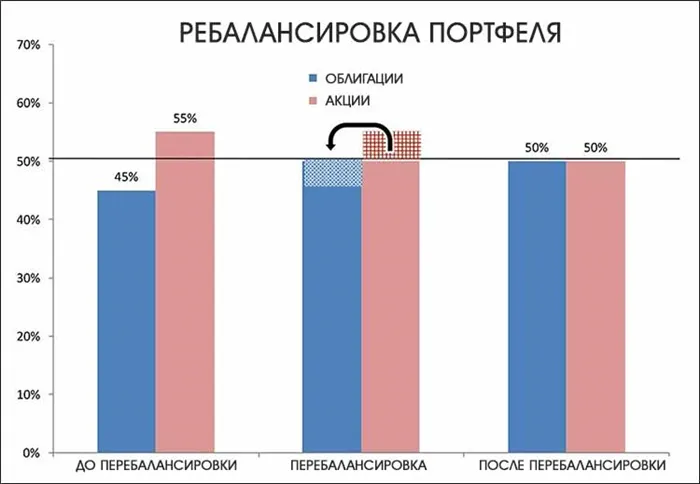

Ребалансировка

Ребалансировка — это процесс восстановления первоначального соотношения долей активов. Что это значит? Дело в том, что активы в портфеле будут меняться в течение года — одни увеличатся, другие уменьшатся.

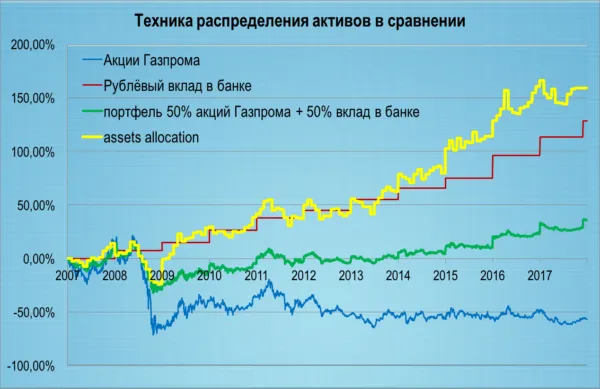

Вот как выглядит фиктивная инвестиция с акцией «Газпрома» и банковским депозитом:

На рисунке показаны следующие шаги:

- Начните портфель с двух групп в определенном соотношении (50%/50%).

- Активы в портфеле имели разную доходность: Акции выросли на 20%, а депозиты — примерно на 8%.

- Изменение в портфеле на конец года: собственный капитал увеличился со 100 тысяч рублей до 114 тысяч рублей

- Через год соотношение активов в портфеле изменилось: теперь акции занимают 53% портфеля (114 тысяч рублей), а депозиты — 47%.

- Чтобы довести соотношение до целевого (50/50), продайте актив, доля которого увеличилась (в данном случае акции), и купите актив, доля которого уменьшилась по сравнению с целевым (денежные вклады).

- Дивиденды не изымаются, а реинвестируются в установленной пропорции.

- И так каждый год. Независимо от того, как изменяются активы в портфеле, в конце года они должны быть приведены в соответствие с установленными пропорциями.

На Западе этот метод используется уже давно и известен как «распределение активов».

Что происходит, когда вы инвестируете в соответствии с этим методом? Стратегия распределения активов творит чудеса:

Эффективность ребалансировки

На первый взгляд, это кажется очень странным:

- Возьмем актив с доходностью +130% на 11 лет (банковский депозит).

- Мы добавляем актив, доходность которого за тот же период составил а-57% (акции Газпрома).

- И закончилось возвращением…. более +150%!

Как это возможно?

Дело в том, что эта техника сама выполняет всю очень важную работу:

- блокирует часть прибыли в активе, который резко подорожал

- Увеличивает отчисления в «падающие» активы за счет прибыли в растущих активах.

Другими словами, эта техника покупает, когда дешево, и продает, когда дорого, и все это происходит автоматически!

Одним из самых больших преимуществ этих мер (ребалансировки) является то, что инвестор освобождается от необходимости принимать сложные решения:

- Покупать или продавать?

- Покупать или продавать?

- Когда я должен продавать/покупать?

Все сделки совершаются ВРУЧНУЮ, и это, пожалуй, самое большое преимущество для любого долгосрочного инвестора в акции.

Однако в большинстве случаев используется именно эта техника:

- Акции + облигации. Облигации, такие как ОФЗ (федеральные облигации), являются более удобной заменой банковского депозита, который, в отличие от банковского депозита, можно «ликвидировать» в любой день без потери процентов (подробнее об этом в другой статье).

- Акции + облигации + драгоценные металлы. Это классическое «трио» активов, которые выполняют различные задачи и дополняют друг друга.

Выводы

Как и другие методы инвестирования, этот метод позволяет сильно повысить эффективность «плохих» активов, к которым в последние годы, несомненно, относятся акции Газпрома (опять же, импульс есть).

Оборотная сторона медали заключается в том, что «хорошие» активы часто «мешают» менее прибыльным активам в портфеле, что приводит к неудовлетворенности инвестора: «Эх, лучше бы я вложил в акции 80% вместо 20%, тогда бы у меня сейчас было в два раза больше прибыли!».

Основная проблема, однако, заключается в том, что очень трудно заранее знать, какой актив будет «хорошим», а какой «плохим», и данный подход является решением этой проблемы. Мы отказываемся понимать инвестиционные инструменты и смотреть в будущее.

Эта технология лучше всего подходит для того, чтобы защитить вас от рисков, связанных с акциями, и сделать процесс инвестирования удобным и безопасным, особенно для новичков.

Этот метод не самый прибыльный из всех возможных на рынке, но он поможет побить процентные ставки банковских депозитов в два и более раз, что является хорошим началом для любого новичка.

В нашей стране этот вид инвестирования популяризировал известный финансовый блогер Сергей Спирин, который переводит западные финансовые публикации на эту тему.

Такая форма выпуклой кривой, конечно, не является естественной. Хитрость заключается в том, чтобы регулярно перебалансировать портфель и поддерживать низкую корреляцию между двумя активами, как советует Марковиц.

Регулярная ребалансировка портфеля

Поэтому рекомендуется перебалансировать распределение активов не реже одного раза в год, в зависимости от текущей ситуации на рынке и соответствия доходов ожиданиям. Например, если компания плохо показала себя в прошлом году, вам следует уменьшить количество акций этой компании или вообще избавиться от них. Полученные средства могут быть использованы для покупки ценных бумаг с положительной доходностью.

В своей статье «Долгосрочное инвестирование в акции» я упоминал, что вы можете покупать ценные бумаги во время дивидендного разрыва. Это также хороший вариант для ребалансировки на основе распределения активов. Помните, что ценные бумаги покупаются по сниженной цене после объявления о распределении прибыли. Вы можете не получить дивиденды в краткосрочной перспективе, но вы можете рассчитывать на прибыль в следующем году. Это зависит от продолжительности ваших инвестиций.

Еще один момент, касающийся ребалансировки: дивиденды можно накапливать или реинвестировать, покупая другие активы. Таким образом, вы конвертируете часть своего дохода в инвестиции с определенным уровнем риска для достижения нужного баланса в рамках распределения активов.

Корреляция активов

Когда мы продолжаем говорить о распределении активов и ребалансировке посредством распределения активов, мы также должны обратить внимание на соотношение между различными типами инструментов, которое называется корреляцией.

Например, российские индексы коррелируют с ценами на нефть. Означает ли это, что мы должны избавиться от голубых фишек, когда цены на нефть рухнут?

Нет, конечно, нет. Помните, что любые краткосрочные изменения не будут иметь серьезных последствий для инвесторов в долгосрочной перспективе. Стоит дождаться неблагоприятного момента, например, падения цен на сырьевые товары. Через некоторое время цены вернутся к нормальному уровню.

Кроме того, цена на золото зависит от курса доллара. Когда американская валюта слабеет, цена на драгоценный металл растет. Это очевидно — потеря стоимости резервной валюты заставляет переводить средства в защитные инвестиции. Но опять же, маловероятно, что такая ситуация продлится долго. Поэтому можно и нужно учитывать корреляцию в стратегии распределения активов, но в разумных пределах.

Например, если доллар упал, не следует продавать американские ценные бумаги и покупать золото. Было бы разумнее увеличить долю золота в портфеле за счет сокращения доли государственных облигаций США.

Стратегии

Давайте рассмотрим основные вариации стратегий распределения активов в простых терминах «для чайников». Хотелось бы отметить, что не обязательно использовать одну стратегию в чистом виде — их можно комбинировать в зависимости от ресурсов, целей и приемлемого уровня риска.

Фиксированное распределение

Это самый простой вариант. Название говорит само за себя — ресурсы распределяются на процентной основе. Процент устанавливается в зависимости от толерантности к риску.

Пример консервативного портфеля:

10% — страховые продукты.

Пример агрессивного портфеля:

70% — акции «голубых фишек»,

25% — акции развивающихся рынков,

Коэффициенты следует регулярно пересматривать, если доходность не соответствует вашим ожиданиям. По умолчанию предполагается, что агрессивный тип портфеля больше подходит для новых инвесторов, а консервативный тип портфеля — для более старых инвесторов. Однако есть еще один момент, который вам следует учитывать: При формировании пенсионных накоплений важна не только стабильность, но и доходность. Поэтому установите цель для своего дохода и старайтесь не опускаться ниже нее.

Целевая дата

Эта стратегия распределения активов по сути основана на следующем принципе: чем старше человек, тем ниже должен быть риск. Однако это не совсем так. Во-первых, толерантность к риску повышается с опытом. Во-вторых, возвращаясь к предыдущему пункту: Слишком консервативный портфель может не обеспечить вам желаемую сумму для выхода на пенсию.

Примерная формула для расчета процента акций в этой стратегии выглядит следующим образом:

110 — Возраст = % Акции.

Например, если вам 40 лет, ваш портфель должен содержать 70% акций (110 — 40), а в возрасте 60 лет этот процент снизится до 50%.

Вы должны понимать, что все это временно. Во-первых, это зависит от ценных бумаг, в которые вы инвестируете, во-вторых, от суммы, которую вы инвестируете, и, прежде всего, от вашего опыта и финансового образования.

Инвестиции жизненного цикла

Это стратегия распределения активов с использованием рычагов. Он был разработан на основе исследований ученых Йельского университета. Вывод таков: когда вы молоды, когда у вас еще много возможностей заработать деньги и расширить свой инвестиционный горизонт, покупайте акции с кредитным плечом в соотношении 50/50. Затем, в возрасте 50 лет, вы постепенно погашаете этот долг, увеличивая долю низкорисковых инвестиций. Таким образом, вы хеджируете риск того, что последние 10 лет вашего инвестиционного периода придутся на рецессию.

Представьте себе следующую ситуацию: Инвестор, которому на момент кризиса 2008-2009 годов было 50 лет, потерял большую часть своих сбережений. Это произошло потому, что его портфель состоял из акций компаний, пострадавших от финансового кризиса. Разве это позор? Да, конечно. Но если бы к тому времени он не расплатился со всеми своими долгами, это было бы еще более болезненно.

Но в некоторых случаях, при разумном использовании заемных средств и быстром погашении долгов, эта стратегия срабатывает.

Долгосрочные инвестиции в акции

Существует одноименная статья, в которой описаны секреты долгосрочного инвестирования в акции и биржевые фонды. Следует лишь отметить, что акции имеют гораздо более высокую доходность, чем облигации, а также выплачивают дивиденды. Если ваш фонд состоит в основном из акций, вам следует отдавать предпочтение крупным компаниям с богатым послужным списком. Эти компании смогут различными способами корректировать свои финансовые результаты, даже если они несут убытки. Например, смена руководства, создание новых предприятий и т.д. Кроме того, крупные компании обладают значительными ресурсами:

Распределение активов — это полностью пассивная инвестиционная стратегия. От инвесторов не требуется никаких действий. Для приведения активов в соответствие с базовыми пропорциями требуется лишь периодическая ребалансировка активов.

Three Asset Allocation Scenarios

Чтобы увидеть, как распределение активов работает на практике, вот сценарии выхода на пенсию трех разных инвесторов.

Investor A: 22 years old, 40 years to retirement, high risk tolerance

Этот инвестор заинтересован в росте своих пенсионных накоплений в течение следующих 40 лет. Они знают, что у рынка будут взлеты и падения, но их больше интересуют инвестиции, которые предлагают потенциал для получения более высокой прибыли. Они хотят иметь диверсифицированный портфель, который обеспечит им максимальное воздействие на фондовый рынок и исторически высокую доходность.

Их портфель облигаций может выглядеть следующим образом:

- 80% акций

- 40% акций с большой капитализацией

- 30% акций средней капитализации

- 30% акций малого капитала

- 15% облигаций

- 5% наличными

Investor B: 40 years old, 15 years to retirement, moderate risk tolerance

У этого инвестора есть более десяти лет до выхода на пенсию, но меньше времени, чтобы компенсировать большие потери на рынке. Он готов пойти на определенный риск, чтобы его деньги росли, но у него нет роскоши нескольких десятилетий, чтобы заменить деньги, которые он может потерять в период до выхода на пенсию. Они хотят иметь диверсифицированный портфель, который обеспечивает умеренный рост, но защищает их от сильного падения рынка.

Ваш пенсионный портфель может включать следующее:

- 60% акций

- 60% акций с крупной капитализацией

- 20% акций средней капитализации

- 20% акций с малой капитализацией

- 30% облигаций

- 10% наличными

Investor C: 60 years old, beginning retirement now, low risk tolerance

Этот инвестор празднует окончание своей трудовой деятельности и с нетерпением ждет возможности использовать свои пенсионные сбережения для освоения новых горизонтов. Потерять деньги — не вариант, так как уже накопленных средств должно хватить на следующие 20 или более лет. Им нужен диверсифицированный портфель, который поможет им сохранить свой капитал, предлагая при этом отдельные возможности для роста — но не принимая на себя слишком большой риск.

Их портфель облигаций может выглядеть следующим образом:

- 30% акций

- 100% акций с большой капитализацией

- 50% облигаций

- 20% наличными

Как вы видите, различные временные горизонты и склонность к риску определяют, как эти инвесторы распределяют активы в своих портфелях. Хотя эти профили являются лишь примерами, они должны дать вам представление о том, как распределение активов может меняться в зависимости от толерантности к риску и временного горизонта.

Portfolio Rebalancing and Asset Allocation

Распределение активов — это не одноразовое мероприятие. Желаемое распределение активов будет меняться со временем по мере продвижения к вашим целям. Но даже до этого вы можете обнаружить, что портфель дрейфует или что ваши распределения отклоняются от установленных вами значений. Это может произойти, если цены на акции внезапно вырастут или если процентные ставки по облигациям (и соответствующие цены) упадут.

Большинство экспертов рекомендуют один или два раза в год пересматривать свой портфель, чтобы узнать, как обстоят дела. В зависимости от показателей вашего портфеля, вам может понадобиться провести ребалансировку или продать одни ценные бумаги и купить другие, чтобы привести распределение активов в соответствие.

Asset Allocation Shortcuts: Target Date Funds and Robo-Advisors

Определение правильного распределения активов не должно быть сложным процессом, но оно требует регулярного обслуживания. Если вы предпочитаете доверить управление распределением активов профессионалам, вам следует инвестировать в целевые фонды или робо-консультантов.

Целевые фонды и робо-консультанты обычно предлагают простые способы инвестирования в диверсифицированные портфели взаимных фондов и ETF. Они автоматически регулируют ваши активы для поддержания нужного вам уровня риска и корректируют их по мере приближения времени, когда вам нужно будет избавиться от своих денег.

Чаще всего лучшие целевые фонды предназначены для выхода на пенсию, но есть и другие типы целевых фондов, например, фонды 529 сберегательного счета колледжа, которые предназначены для того времени, когда ребенок, скорее всего, пойдет в колледж.

Робо-консультанты идут еще дальше и автоматизируют распределение ваших активов. Когда вы регистрируетесь у робо-консультанта, платформа задает вам ряд вопросов о вашем временном горизонте и толерантности к риску. Затем платформа автоматически корректирует распределение активов вашего портфеля в соответствии с вашими целями, не требуя никаких дополнительных действий.

Хотя оба варианта удобны, они, как правило, не бесплатны. Сборы и расходы пенсионных фондов обычно выше, чем если бы вы инвестировали в них самостоятельно. То же самое касается робо-консультантов, которые обычно взимают ежегодную плату за управление в размере от 0,25% до 0,50%. Но если вы предпочитаете держаться от них подальше, возможно, вы готовы заплатить немного больше за удобство.

0 показывает доходность выше и риск меньше чем при 100% вложениях в облигации. Как это возможно? Почему портфель с добавлением более рискованного класса активов становится даже более консервативным чем облигации?

Такая форма выпуклой кривой, конечно, не является естественной. Хитрость заключается в том, чтобы регулярно перебалансировать портфель и поддерживать низкую корреляцию между двумя активами, как советует Марковиц.

Под ребалансировкой здесь понимается приведение структуры портфеля в соответствие с результатами определенного периода. Обычно рекомендуется проводить ребалансировку портфеля каждые шесть месяцев или год. Как это работает? Давайте рассмотрим пример.

В начале года у нас был портфель из акций и облигаций, по 50% в каждом. Прошел год, и один актив вырос, а другой упал. Изменилась структура нашего портфеля. Наша задача — восстановить исходное соотношение. Для этого мы должны продать стоимость, которая выросла, и купить стоимость, которая упала.

На первый взгляд, кажется безумием продавать растущую стоимость и покупать ту, которая приносит убытки. И так думает подавляющее большинство инвесторов. Вот почему они продолжают терять деньги на фондовом рынке.

Суть в следующем: Прошлые результаты никогда не повторяются. И если акции растут в этом году, это не значит, что они будут расти в следующем. Разве вы не согласны? Вот пример таблицы из годового отчета. Как часто инвестиции, показавшие наилучшие результаты в этом году, остаются наиболее эффективными в следующем году?

4 Чтобы упростить инвестирование, существуют ETF. Они представляют собой большую группу активов и поэтому уже широко диверсифицированы. Используя всего несколько ETF, вы можете создать широко диверсифицированный портфель.

Definition and Example of Asset Allocation

Распределение активов подразумевает распределение ваших денег между различными активами, такими как акции, фиксированный доход и наличные. Каждая из этих категорий по-разному реагирует на различные рыночные тенденции, поэтому наличие в вашем портфеле смеси этих категорий помогает минимизировать потери в случае рыночного спада.

В целом, чем моложе вы, тем большей долей акций вы должны владеть. Это связано с тем, что у вас есть более длительный период инвестирования, чтобы компенсировать любые потери, а фондовый рынок обычно имеет тенденцию к росту с течением времени. Более опытные инвесторы могут иметь более высокую долю инвестиций с фиксированным доходом и полагаться на регулярный доход, а не на большие прибыли от акций.

Например, допустим, инвестор скоро выходит на пенсию и в настоящее время распределение активов составляет 80% акций и 20% облигаций. Будучи пенсионером, инвестор хочет иметь более консервативный портфель на случай падения фондового рынка и потому, что пенсионер планирует ежегодно снимать часть своих сбережений для покрытия расходов на жизнь. В результате инвестор выбирает новое распределение активов: 70% облигаций и 20% акций и 10% счета в наличных.

Распределение активов является ключевым элементом любой инвестиционной стратегии. Ваш портфель должен быть диверсифицированным, и то, как вы распределяете свои активы, частично определяет, насколько он диверсифицирован.

Types of Asset Classes

Каждый класс активов предлагает разный уровень риска и доходности. Ниже приведены три наиболее распространенных класса активов в порядке от наименьшего к наибольшему риску:

- Наличные: Это вариант с наименьшим риском, но доходность отрицательная, если вычесть стоимость инфляции. Фонды денежного рынка и депозитные сертификаты относятся к этой категории.

- Облигации: Существует множество видов облигаций, но все они являются инвестициями с фиксированным доходом. Самыми безопасными являются государственные облигации США. Они на 100% гарантированы федеральным правительством и предлагают немного более высокую доходность, чем наличные деньги. Государственные и муниципальные облигации предлагают несколько больший риск и доходность. Корпоративные облигации предлагают более высокую доходность, но и более высокий риск дефолта. Это особенно верно для «нежелательных облигаций». Вам также следует рассмотреть международные облигации, в том числе облигации развивающихся рынков.

- Акции: они более рискованны, чем облигации, поскольку вы можете потерять 100% своих инвестиций. Со временем акции обеспечивают наибольшую доходность и обычно опережают инфляцию. Внутри акций есть три подкатегории в зависимости от того, насколько ценной является компания: с малой, средней и большой капитализацией. Как и в случае с облигациями, вы должны владеть некоторыми международными акциями и акциями развивающихся рынков, а также акциями национальных компаний.

Существует множество других категорий, которые вы также должны рассмотреть:

- Недвижимость: сюда входит инвестиционная собственность, например, аренда жилья, инвестиции в инвестиционный траст недвижимости (REIT) или фонд недвижимости того или иного типа. Эксперты расходятся во мнении, следует ли включать в эту разбивку дом, в котором вы живете (если он вам принадлежит).

- Деривативы: Они предлагают самый высокий риск и самую высокую доходность. Имейте в виду, что вы можете потерять большую часть своих инвестиций.

- Сырьевые товары: Риск может быть разным, поскольку существует множество их видов. Однако большинство инвесторов должны владеть акциями фонда, связанного с нефтью, поскольку в долгосрочной перспективе он, скорее всего, будет расти по мере снижения комиссионных. Обычно рекомендуется инвестировать в золото не более 10%.

- Валюты: В условиях падения курса доллара выгодно владеть активами, номинированными в иностранных валютах, таких как евро. Когда доллар слаб, евро может быть сильным. Две смешанные экономики одинаковы по размеру, поэтому они конкурируют на валютном рынке.

- Криптоактивы: как правило, это очень волатильный класс активов, который может включать криптовалюты, криптотокены и криптотовары. Эти цифровые активы отличаются друг от друга и должны оцениваться как часть более широкого распределения активов и с учетом индивидуального профиля риска. Некоторые специалисты по финансовому планированию говорят, что инвестировать нужно только то, что не лишит вас сна, если вы выйдете в ноль.

How Does Asset Allocation Work?

Возьмем Сару, инвестора, у которой есть 10 000 долларов. Она решает инвестировать свои деньги в трехстороннюю комбинацию акций, фиксированного дохода и наличных денег. Во-первых, она решает инвестировать 60% своих денег в акции. Она также решает разделить эту сумму между крупными компаниями, такими как Coca-Cola и Reebok, и небольшими компаниями, о которых большинство людей никогда не слышали, называемыми small caps.

Сара инвестирует $4,000 во взаимные фонды, отслеживающие компании с большой капитализацией, и $3,500,000 во взаимные фонды, отслеживающие компании с малой капитализацией. Он инвестирует $3 500, или 35%, в инвестиции с фиксированным доходом, которые он делит поровну между казначейскими векселями США и муниципальными облигациями (города или штата). Наконец, у него есть 500 долларов наличными, которые он хранит на счете денежного рынка.

Когда рынок неизбежно падает, Сара лучше защищена от больших потерь своими инвестициями в облигации, которые не так сильно колеблются, как акции. Но когда фондовый рынок взлетает, большая часть ее портфеля, вложенная в акции, имеет больше шансов на успех.

Только с 50 лет имеет смысл поменять акции в пользу более консервативных инвестиций и выбрать соотношение, например, 70/30: — 70% в облигации (или банковские депозиты) — 30% в акции.

Виды инвестпортфелей

Давайте рассмотрим, какие существуют типы инвестиционных портфелей.

Консерватор. Они направлены на сохранение капитала. В качестве инструментов используются депозиты надежных банков из топ-10, федеральные облигации (ОФЗ), вложения в драгоценные металлы. Рекомендуется, когда до достижения цели остается не более 3-5 лет и вы больше не можете рисковать своими сбережениями.

Средний. Предположим средний уровень риска и доходности. Включает фонды акций и облигаций, паи ПИФов, некоторые акции российских и иностранных компаний, облигации авторитетных эмитентов (не только государственные, но и муниципальные и корпоративные облигации).

Агрессивный. Требует постоянного контроля и управления. Высокий риск и высокая доходность. В долгосрочной перспективе больше вероятность потерять значительную сумму капитала, если будут приняты неверные решения. Инвестор выбирает высокодоходные облигации, акции быстрорастущих компаний, фьючерсы и опционы.

Портфель роста. Ориентирован на получение дохода за счет роста акций и облигаций.

Дивидендный портфель. Включает акции компаний, которые выплачивают стабильные дивиденды в течение многих лет. Один из вариантов пассивного дохода.

Краткосрочный. Включает высоколиквидные и надежные активы (государственные облигации, депозиты, акции фондов денежного рынка).

Долгосрочные. Наполнен активами с низким и высоким уровнем риска, в зависимости от профиля риска инвестора. Но чем ближе вы к своей финансовой цели, тем выше должна быть доля инвестиций с низким уровнем риска.

Стратегия портфельного инвестирования на принципах Asset Allocation

Я хотел бы познакомить вас с инвестиционной стратегией, которую использую сам. Это стратегия распределения активов. Его правила были сформулированы лауреатом Нобелевской премии Гарри Марковицем, развиты Уильямом Шарпом и им следуют многие из самых известных инвесторов мира.

Основная идея заключается в том, что эффективность портфеля в большей степени зависит от его структуры, т.е. от распределения активов в нем. Исследование Vanguard, крупнейшей в мире компании по управлению активами, показало, что 88% доходности и риска вашего портфеля зависит от пропорции акций, облигаций, золота и т.д.

Распределение активов — стратегия формирования инвестиционного портфеля путем распределения активов в нем в соответствии с принципами сбалансированного соотношения риска и доходности.

Это достигается за счет:

-

Страны мира, валюты, классы активов, стадия развития рынка,

- сроки инвестирования (краткосрочные, долгосрочные),

- финансовые цели инвестора (покупка дома, автомобиля, образование детей, пассивный доход и т.д.)

- Профиль риска инвестора, т.е. его толерантность к риску.

Если вы хотите создать капитал, который будет использоваться не только вами, но и вашими детьми и внуками, представленная здесь портфельная теория — лучший способ сделать это. Основные принципы стратегии распределения активов:

- Выбирайте классы активов, которые обеспечивают максимальную доходность при минимальном риске.

- Низкая корреляция между инструментами, т.е. взаимозависимость. Например, если на фондовом рынке начнется всеобщая паника и акции упадут в цене, цена на золото вырастет в качестве защитной меры. Плохо, если инструменты в портфеле ведут себя одинаково.

- Индивидуальная склонность инвестора к риску, т.е. готовность принять краткосрочное снижение цен.

- Минимальные затраты (брокерские комиссии, налоги).

- Ребалансировка — возвращение изменившегося со временем распределения активов в исходное состояние.

Формирование оптимального инвестпортфеля

Давайте рассмотрим этапы формирования инвестиционного портфеля, которые показывают, как новичок может создать свой первый финансовый портфель, какие инструменты выбрать и как определить разумное распределение этих инструментов.

Этап 1. Формулирование финансовых целей и условий для их достижения.

Инвестор должен определить свои цели и ответить на вопрос, зачем он инвестирует. Например, чтобы накопить на квартиру, машину, дом или образование детей. На мой взгляд, у каждого должна быть цель — пассивный доход в будущем.

Вы должны не только сформулировать цель, но и четко обозначить ее временную и финансовую составляющую в рублях или валюте. Например, обменять автомобиль на новый, стоимостью 1 миллион рублей, через 5 лет накопить капитал, который будет давать пассивный доход не менее 1000 долларов в месяц до 50 лет, и так далее. Инвестиционные калькуляторы помогут вам рассчитать все параметры и определить ежемесячную сумму инвестиций.

Чем короче временной горизонт, тем менее рискованным должен быть портфель. Например, при инвестиционном горизонте 20 лет и более большая часть должна быть вложена в рискованные инструменты (акции, корпоративные облигации). Но чем короче временной горизонт и ближе цель, тем больше меняется распределение активов — увеличивается доля защитных и консервативных инструментов (ОФЗ, золото).

Для краткосрочных целей, таких как отпуск в следующем году или покупка бытовой техники, лучше вложить деньги в банк или в ликвидные, краткосрочные облигации или фонды денежного рынка. Смысл здесь не в том, чтобы заработать деньги, а в том, чтобы сохранить и сберечь их.

Шаг 2: Определите свой профиль риска.

На этом этапе вам необходимо ответить на вопрос: «К какому проценту снижения цены я готов?». И единственное, с чем вы, похоже, способны справиться, это падение акций и облигаций. Многие новые участники рынка не выдерживают психологического давления и начинают массово продавать ценные бумаги, усиливая панику на рынке. Например, когда в 2008 году американский рынок упал почти на 50%, большинство инвесторов бежали и упустили прекрасную возможность купить подешевевшие ценные бумаги.

Чтобы помочь тем, кто не может объективно оценить свою склонность к риску, создается профиль риска. Такие тесты проводят брокеры, аналитики и инвестиционные компании. Однажды я заполнил анкету, переведенную на русский язык компанией Fidelity, в которой рекомендовалось сбалансированное сочетание целевых инвестиций:

- 35% — отечественные акции,

- 15% — иностранные акции,

- 40% — облигации,

- 10% — краткосрочные инструменты.

Я дополнил этот анализ тестом «Финансовый автопилот» от FinEx. Следовательно, моя толерантность к риску ниже среднего — 4 из 10 баллов. Я воспользовался полученными данными и построил свой портфель на основе своей склонности к риску.

Этап 3: Выбор стратегии.

В зависимости от ваших целей, времени, которое вам необходимо для их достижения, и вашего отношения к риску, вы выбираете инвестиционную стратегию: консервативную, умеренную или агрессивную. С их характеристиками вы можете ознакомиться в статье выше, где описаны типы инвестиционных портфелей. Всегда помните: чем выше доходность, тем выше риск.

Напомним, что он является посредником между инвестором и биржей. Вы даете ему приказ на покупку или продажу, и он его выполняет. Одним из главных врагов инвестора является стоимость. Именно поэтому не стоит открывать брокерский счет у посредника, офис которого находится недалеко от вас. Комиссионные могут значительно снизить доходность вашего капитала, особенно если он еще не достиг миллионов.

Эта технология лучше всего подходит для того, чтобы защитить вас от рисков, связанных с акциями, и сделать процесс инвестирования удобным и безопасным, особенно для новичков.

Asset Allocation — один из решающих факторов при долгосрочных инвестициях

Эта статья посвящена принципам распределения активов в портфелях. В чем их суть и каких результатов можно достичь, сколько можно заработать? Читайте далее, чтобы получить подробный обзор.

Распределение активов — это принцип долгосрочного инвестирования, основанный на правильном распределении пропорций активов в портфеле.

Большинство инвесторов всегда сталкиваются с вопросом о том, как составить инвестиционный портфель, с задачей «распределения активов». Человек просто не задумывается об этом.

Основная идея распределения активов

Сбалансированное сочетание активов, обеспечивающее устойчивый рост капитала относительно инфляции в течение длительного времени.

Метод распределения активов подходит только для долгосрочных инвестиций (10 лет и более), поскольку поведение финансовых активов в краткосрочной перспективе непредсказуемо.

Распределение активов — это полностью пассивная инвестиционная стратегия. От инвесторов не требуется никаких действий. Для приведения активов в соответствие с базовыми пропорциями требуется лишь периодическая ребалансировка активов.

На фондовом рынке инвесторам доступны следующие классы активов:

Конечно, есть и другие активы. Конечно, есть и другие активы, например, криптовалюты, недвижимость и компании. Мы не будем их рассматривать, так как они значительно усложняют задачу и отнимают много времени. Так, недвижимость и бизнес требуют некоторого времени и больших начальных сумм, а криптовалюты в целом являются рискованным активом, и существуют проблемы с переводом или внесением денег на криптовалютных биржах.

Перечислим особенности инвестиционной стратегии Asset Allocation.

Особенности и принципы стратегии Asset Allocation

1 Распределение активов не ставит целью превзойти индекс фондового рынка. Основной принцип — устойчивый и органический рост с течением времени.

2 Не ожидайте, что портфель, построенный в соответствии с принципами распределения, обеспечит сверхдоходы. Вместо этого она будет сопоставима с рыночной. Может быть, немного больше, если инвестору повезло, и он вложил большую долю в более рискованные инструменты, которые будут расти быстрее. Однако все это в пределах средней погрешности.

3 Акции со временем приносят более высокую прибыль, чем облигации, поэтому они должны составлять не менее 50% портфеля. Возможно, 50-75% акций было бы хорошим процентом, чтобы максимизировать доходность с течением времени.

4 Распределение активов — важнейшая характеристика стратегии распределения активов. То есть, независимо от того, какие прогнозы на будущее по каким активам, макроэкономическим данным, уровню безработицы и так далее. Инвестор не должен беспокоиться об этих вопросах. Ваша задача — составить сбалансированный портфель.

Речь идет не об отдельных акциях, которые могут вырасти в десять раз за 10 лет. Самое главное — это баланс портфеля.

Некоторые активы увеличатся, другие уменьшатся. Это позволяет в значительной степени сгладить портфель, чтобы у инвестора не было лишних волнений.

5 Необходимо обеспечить широкую диверсификацию по всем видам активов. Например, при включении акций следует поддерживать диверсификацию между секторами (20% нефтяных, 20% розничных, 15% финансовых и т.д.).

Также стоит покупать активы в разных странах. Например, в США, Китае и Германии. Самый простой способ сделать это — использовать ETF, которые предварительно упакованы.

6 Поддерживайте корреляцию между активами на как можно более низком уровне. То есть, выбирайте активы так, чтобы каждый из них торговал в соответствии со своими принципами.

Например, если вы инвестируете только в нефтяной сектор, то при падении цен на нефть все акции, скорее всего, упадут (одни больше, другие меньше). Не имеет значения, в какой стране находится компания.

7 Выгодно инвестировать в активы, которые в среднем растут как минимум на столько же, сколько инфляция. Например, на фондовом рынке есть много стагнирующих компаний. Они не растут уже много лет и не показывают никаких признаков изменения ситуации, поэтому нет смысла включать их в портфель в целях диверсификации.

8 Портфель с распределением активов также может некоторое время падать, но с большей вероятностью будет расти с течением времени.

9 Иногда стоит перебалансировать портфель. Трудно сказать, как часто это следует делать, поскольку каждый случай индивидуален.

Узнать больше о возможностях и принципах ребалансировки портфелей можно здесь:

10 Портфель формируется индивидуально для каждого инвестора, в зависимости от его временного горизонта и толерантности к риску.

Примеры портфелей, основанных на принципах распределения активов, представлены ниже.

Пример портфелей Asset Allocation

Существует целая категория бессрочных портфелей как готовых примеров инвестиционных портфелей, основанных на распределении активов. То есть портфели, которые можно хранить вечно.

1 Известный инвестор Рэй Далио предлагает очень консервативную версию вечного портфеля:

- 30,0% — акции,

- 40,0% — долгосрочные облигации,

- 15,0% — среднесрочные облигации,

- 7,50% — золото,

- 7,50% — сырьевые товары: нефть, металлы, продукты питания,

2 В Интернете существует так называемый «портфель ленивого человека». Она похожа на первую версию, с одним небольшим отличием:

- 33,3% — акции,

- 33,3% — среднесрочные облигации,

- 33,3% — золото,

3 Легендарный «Оракул из Омахи» рекомендует инвестировать почти весь свой капитал в акции.

- 90% — это ETF на индекс S&P 500,

- 10% — краткосрочные государственные облигации США,

4 Чтобы упростить инвестирование, существуют ETF. Они представляют собой большую группу активов и поэтому уже широко диверсифицированы. Используя всего несколько ETF, вы можете создать широко диверсифицированный портфель.

Согласно руководству «Asset Allocation for Dummies», ребалансировка портфеля должна проводиться не по определенному графику, а в зависимости от наступления определенных событий. Отклонение более чем на 20% от общей стоимости портфеля класса активов следует рассматривать как триггер.

Ребалансировка

Ребалансировка — это процесс восстановления первоначального соотношения долей активов. Что это значит? Дело в том, что активы в портфеле будут меняться в течение года — одни увеличатся, другие уменьшатся.

Вот как выглядит фиктивная инвестиция с акцией «Газпрома» и банковским депозитом:

На рисунке показаны следующие шаги:

- Начните портфель с двух групп в определенном соотношении (50%/50%).

- Активы в портфеле имели разную доходность: Акции выросли на 20%, а депозиты — примерно на 8%.

- Изменение в портфеле на конец года: собственный капитал увеличился со 100 тысяч рублей до 114 тысяч рублей

- Через год соотношение активов в портфеле изменилось: теперь акции занимают 53% портфеля (114 тысяч рублей), а депозиты — 47%.

- Чтобы довести соотношение до целевого (50/50), продайте актив, доля которого увеличилась (в данном случае акции), и купите актив, доля которого уменьшилась по сравнению с целевым (денежные вклады).

- Дивиденды не изымаются, а реинвестируются в установленной пропорции.

- И так каждый год. Независимо от того, как изменяются активы в портфеле, в конце года они должны быть приведены в соответствие с установленными пропорциями.

На Западе этот метод используется уже давно и известен как «распределение активов».

Что происходит, когда вы инвестируете в соответствии с этим методом? Стратегия распределения активов творит чудеса:

Эффективность ребалансировки

На первый взгляд, это кажется очень странным:

- Возьмем актив с доходностью +130% на 11 лет (банковский депозит).

- Мы добавляем актив, доходность которого за тот же период составил а-57% (акции Газпрома).

- И закончилось возвращением…. более +150%!

Как это возможно?

Дело в том, что эта техника сама выполняет всю очень важную работу:

- блокирует часть прибыли в активе, который резко подорожал

- Увеличивает отчисления в «падающие» активы за счет прибыли в растущих активах.

Другими словами, эта техника покупает, когда дешево, и продает, когда дорого, и все это происходит автоматически!

Одним из самых больших преимуществ этих мер (ребалансировки) является то, что инвестор освобождается от необходимости принимать сложные решения:

- Покупать или продавать?

- Покупать или продавать?

- Когда я должен продавать/покупать?

Все сделки совершаются ВРУЧНУЮ, и это, пожалуй, самое большое преимущество для любого долгосрочного инвестора в акции.

Однако в большинстве случаев используется именно эта техника:

- Акции + облигации. Облигации, такие как ОФЗ (федеральные облигации), являются более удобной заменой банковского депозита, который, в отличие от банковского депозита, можно «ликвидировать» в любой день без потери процентов (подробнее об этом в другой статье).

- Акции + облигации + драгоценные металлы. Это классическое «трио» активов, которые выполняют различные задачи и дополняют друг друга.

Выводы

Как и другие методы инвестирования, этот метод позволяет сильно повысить эффективность «плохих» активов, к которым в последние годы, несомненно, относятся акции Газпрома (опять же, импульс есть).

Оборотная сторона медали заключается в том, что «хорошие» активы часто «мешают» менее прибыльным активам в портфеле, что приводит к неудовлетворенности инвестора: «Эх, лучше бы я вложил в акции 80% вместо 20%, тогда бы у меня сейчас было в два раза больше прибыли!».

Основная проблема, однако, заключается в том, что очень трудно заранее знать, какой актив будет «хорошим», а какой «плохим», и данный подход является решением этой проблемы. Мы отказываемся понимать инвестиционные инструменты и смотреть в будущее.

Эта технология лучше всего подходит для того, чтобы защитить вас от рисков, связанных с акциями, и сделать процесс инвестирования удобным и безопасным, особенно для новичков.

Этот метод не самый прибыльный из всех возможных на рынке, но он поможет побить процентные ставки банковских депозитов в два и более раз, что является хорошим началом для любого новичка.

В нашей стране этот вид инвестирования популяризировал известный финансовый блогер Сергей Спирин, который переводит западные финансовые публикации на эту тему.

Такая форма выпуклой кривой, конечно, не является естественной. Хитрость заключается в том, чтобы регулярно перебалансировать портфель и поддерживать низкую корреляцию между двумя активами, как советует Марковиц.

Регулярная ребалансировка портфеля

Поэтому рекомендуется перебалансировать распределение активов не реже одного раза в год, в зависимости от текущей ситуации на рынке и соответствия доходов ожиданиям. Например, если компания плохо показала себя в прошлом году, вам следует уменьшить количество акций этой компании или вообще избавиться от них. Полученные средства могут быть использованы для покупки ценных бумаг с положительной доходностью.

В своей статье «Долгосрочное инвестирование в акции» я упоминал, что вы можете покупать ценные бумаги во время дивидендного разрыва. Это также хороший вариант для ребалансировки на основе распределения активов. Помните, что ценные бумаги покупаются по сниженной цене после объявления о распределении прибыли. Вы можете не получить дивиденды в краткосрочной перспективе, но вы можете рассчитывать на прибыль в следующем году. Это зависит от продолжительности ваших инвестиций.

Еще один момент, касающийся ребалансировки: дивиденды можно накапливать или реинвестировать, покупая другие активы. Таким образом, вы конвертируете часть своего дохода в инвестиции с определенным уровнем риска для достижения нужного баланса в рамках распределения активов.

Корреляция активов

Когда мы продолжаем говорить о распределении активов и ребалансировке посредством распределения активов, мы также должны обратить внимание на соотношение между различными типами инструментов, которое называется корреляцией.

Например, российские индексы коррелируют с ценами на нефть. Означает ли это, что мы должны избавиться от голубых фишек, когда цены на нефть рухнут?

Нет, конечно, нет. Помните, что любые краткосрочные изменения не будут иметь серьезных последствий для инвесторов в долгосрочной перспективе. Стоит дождаться неблагоприятного момента, например, падения цен на сырьевые товары. Через некоторое время цены вернутся к нормальному уровню.

Кроме того, цена на золото зависит от курса доллара. Когда американская валюта слабеет, цена на драгоценный металл растет. Это очевидно — потеря стоимости резервной валюты заставляет переводить средства в защитные инвестиции. Но опять же, маловероятно, что такая ситуация продлится долго. Поэтому можно и нужно учитывать корреляцию в стратегии распределения активов, но в разумных пределах.

Например, если доллар упал, не следует продавать американские ценные бумаги и покупать золото. Было бы разумнее увеличить долю золота в портфеле за счет сокращения доли государственных облигаций США.

Стратегии

Давайте рассмотрим основные вариации стратегий распределения активов в простых терминах «для чайников». Хотелось бы отметить, что не обязательно использовать одну стратегию в чистом виде — их можно комбинировать в зависимости от ресурсов, целей и приемлемого уровня риска.

Фиксированное распределение

Это самый простой вариант. Название говорит само за себя — ресурсы распределяются на процентной основе. Процент устанавливается в зависимости от толерантности к риску.

Пример консервативного портфеля:

10% — страховые продукты.

Пример агрессивного портфеля:

70% — акции «голубых фишек»,

25% — акции развивающихся рынков,

Коэффициенты следует регулярно пересматривать, если доходность не соответствует вашим ожиданиям. По умолчанию предполагается, что агрессивный тип портфеля больше подходит для новых инвесторов, а консервативный тип портфеля — для более старых инвесторов. Однако есть еще один момент, который вам следует учитывать: При формировании пенсионных накоплений важна не только стабильность, но и доходность. Поэтому установите цель для своего дохода и старайтесь не опускаться ниже нее.

Целевая дата

Эта стратегия распределения активов по сути основана на следующем принципе: чем старше человек, тем ниже должен быть риск. Однако это не совсем так. Во-первых, толерантность к риску повышается с опытом. Во-вторых, возвращаясь к предыдущему пункту: Слишком консервативный портфель может не обеспечить вам желаемую сумму для выхода на пенсию.

Примерная формула для расчета процента акций в этой стратегии выглядит следующим образом:

110 — Возраст = % Акции.

Например, если вам 40 лет, ваш портфель должен содержать 70% акций (110 — 40), а в возрасте 60 лет этот процент снизится до 50%.

Вы должны понимать, что все это временно. Во-первых, это зависит от ценных бумаг, в которые вы инвестируете, во-вторых, от суммы, которую вы инвестируете, и, прежде всего, от вашего опыта и финансового образования.

Инвестиции жизненного цикла

Это стратегия распределения активов с использованием рычагов. Он был разработан на основе исследований ученых Йельского университета. Вывод таков: когда вы молоды, когда у вас еще много возможностей заработать деньги и расширить свой инвестиционный горизонт, покупайте акции с кредитным плечом в соотношении 50/50. Затем, в возрасте 50 лет, вы постепенно погашаете этот долг, увеличивая долю низкорисковых инвестиций. Таким образом, вы хеджируете риск того, что последние 10 лет вашего инвестиционного периода придутся на рецессию.

Представьте себе следующую ситуацию: Инвестор, которому на момент кризиса 2008-2009 годов было 50 лет, потерял большую часть своих сбережений. Это произошло потому, что его портфель состоял из акций компаний, пострадавших от финансового кризиса. Разве это позор? Да, конечно. Но если бы к тому времени он не расплатился со всеми своими долгами, это было бы еще более болезненно.

Но в некоторых случаях, при разумном использовании заемных средств и быстром погашении долгов, эта стратегия срабатывает.

Долгосрочные инвестиции в акции

Существует одноименная статья, в которой описаны секреты долгосрочного инвестирования в акции и биржевые фонды. Следует лишь отметить, что акции имеют гораздо более высокую доходность, чем облигации, а также выплачивают дивиденды. Если ваш фонд состоит в основном из акций, вам следует отдавать предпочтение крупным компаниям с богатым послужным списком. Эти компании смогут различными способами корректировать свои финансовые результаты, даже если они несут убытки. Например, смена руководства, создание новых предприятий и т.д. Кроме того, крупные компании обладают значительными ресурсами:

Распределение активов — это полностью пассивная инвестиционная стратегия. От инвесторов не требуется никаких действий. Для приведения активов в соответствие с базовыми пропорциями требуется лишь периодическая ребалансировка активов.

Three Asset Allocation Scenarios

Чтобы увидеть, как распределение активов работает на практике, вот сценарии выхода на пенсию трех разных инвесторов.

Investor A: 22 years old, 40 years to retirement, high risk tolerance

Этот инвестор заинтересован в росте своих пенсионных накоплений в течение следующих 40 лет. Они знают, что у рынка будут взлеты и падения, но их больше интересуют инвестиции, которые предлагают потенциал для получения более высокой прибыли. Они хотят иметь диверсифицированный портфель, который обеспечит им максимальное воздействие на фондовый рынок и исторически высокую доходность.

Их портфель облигаций может выглядеть следующим образом:

- 80% акций

- 40% акций с большой капитализацией

- 30% акций средней капитализации

- 30% акций малого капитала

- 15% облигаций

- 5% наличными

Investor B: 40 years old, 15 years to retirement, moderate risk tolerance

У этого инвестора есть более десяти лет до выхода на пенсию, но меньше времени, чтобы компенсировать большие потери на рынке. Он готов пойти на определенный риск, чтобы его деньги росли, но у него нет роскоши нескольких десятилетий, чтобы заменить деньги, которые он может потерять в период до выхода на пенсию. Они хотят иметь диверсифицированный портфель, который обеспечивает умеренный рост, но защищает их от сильного падения рынка.

Ваш пенсионный портфель может включать следующее:

- 60% акций

- 60% акций с крупной капитализацией

- 20% акций средней капитализации

- 20% акций с малой капитализацией

- 30% облигаций

- 10% наличными

Investor C: 60 years old, beginning retirement now, low risk tolerance

Этот инвестор празднует окончание своей трудовой деятельности и с нетерпением ждет возможности использовать свои пенсионные сбережения для освоения новых горизонтов. Потерять деньги — не вариант, так как уже накопленных средств должно хватить на следующие 20 или более лет. Им нужен диверсифицированный портфель, который поможет им сохранить свой капитал, предлагая при этом отдельные возможности для роста — но не принимая на себя слишком большой риск.

Их портфель облигаций может выглядеть следующим образом:

- 30% акций

- 100% акций с большой капитализацией

- 50% облигаций

- 20% наличными