Это набор навыков и знаний, которые могут помочь избежать чрезмерных затрат и создать экономию. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, управление деньгами, выставление счетов, инвестирование и сбережение.

Финансовая грамотность простыми словами

Экономическая азбука означает знание того, как работают деньги, как их заработать и как ими распорядиться с пользой для себя.

Экономически грамотный человек выполняет две основные функции.

Его расходы никогда не превысят его доходы.

Положительная разница используется для получения нового дохода.

Оглянувшись вокруг, вы найдете знакомых людей, которым трудно это сделать. Они являются выдающимися профессионалами в своей области (спорт, информатика, искусство, наука), и за это платят большие деньги. Однако они берут плату и иногда покупают то, что им не нужно. Расходы на союзников могут стать серьезным бременем для вашего личного бюджета.

Парадоксально, но размер вашей зарплаты не имеет значения. Есть много исторических примеров бедных людей, которые вырвались из нищеты и стали миллионерами. Однако есть и обратные случаи, когда богатство, свалившееся на голову, не делало людей счастливыми, потому что они быстро теряли свое богатство.

Обучение ваших детей финансовому образованию имеет решающее значение.

Для чего нужна финансовая грамотность

Они должны понимать, как использовать свои деньги, чтобы избежать ненужных расходов и увеличить свое благосостояние. Этого можно достичь за счет управления расходами, а также увеличения доходов.

Важно понять основные элементы ваших финансов. Согласно исследованию ВЦИОМ, с 2022 года только треть семей имеет сбережения, включающие непредвиденные расходы. Тем не менее, этот статистический фактор может быть обусловлен не только низким доходом — гораздо важнее распределение расходов.

Ваш нынешний заработок является временным — по мере роста ваших навыков и опыта вы будете зарабатывать больше. Правильное решение — важнее. Выработка некоторых финансовых привычек поможет вам встать на ноги и обрести уверенность в завтрашнем дне.

Большие состояния не всегда успевают за финансовым образованием. Например, голливудский актер зарабатывает миллионы долларов на пике своей репутации, а когда его репутация падает, он живет жалкой жизнью. Он соглашается на любую роль и продает свое имущество, но не может выбраться из долгового кризиса. Это хорошее доказательство того, что экономическое образование — экономия денег — имеет решающее значение.

Как оценить свою финансовую грамотность

Взгляните на условный портрет экономически грамотных людей. Она основана на изучении поведения различных людей и включает в себя знания экономически грамотного человека.

Он всегда знает, сколько денег он тратит каждый месяц, и контролирует свои расходы и доходы.

Он может планировать большие рынки: морские путешествия, обучение детей, автомобили или квартиры. Хорошо разбирается в своем выборе и решает, готов ли он к таким расходам.

Установите в его бюджете четкие финансовые цели на год или более.

Он знает, как экономить и инвестировать.

Эмоциональные рынки проводятся только в пределах имеющейся суммы.

Он не принимает кредиты под высокие проценты (от микрофинансовых организаций).

Мы не инвестируем в системы пирамид и не рассматриваем сомнительные формы онлайн-заработка, даже если процент выполнения очень высок. Мы понимаем, что это серьезный риск.

Зарплата экономически грамотного человека может быть на среднерыночном уровне, но это не проблема, потому что он очень умело управляет своей командой менеджеров — ему всего хватает.

Подсчитайте часы, которые вы отводите на работу, отдых и сон, и подумайте, готовы ли вы тратить это время на неполный рабочий день. Если да, вы можете поискать предложения о неполной занятости или подходящие проекты для фрилансеров.

Что такое финансовая грамотность

Это набор навыков и знаний, которые могут помочь избежать чрезмерных затрат и создать экономию. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, управление деньгами, выставление счетов, инвестирование и сбережение.

По уровню финансовой грамотности население России находится ниже среднего среди стран G20. Однако достаточно овладеть теоретическими основами и практическими методами его совершенствования. Это помогает людям жить настоящим, не беспокоясь о долгах, непредсказуемости и чувствуя уверенность в своем долгосрочном будущем.

Экономическая азбука — это как школьный урок. Вы начинаете с базовых принципов и изучаете инструменты, которые со временем становятся все более полезными.

Компания Ramsey Solutions выработала три основных подхода, которые используют люди, умеющие обращаться с деньгами

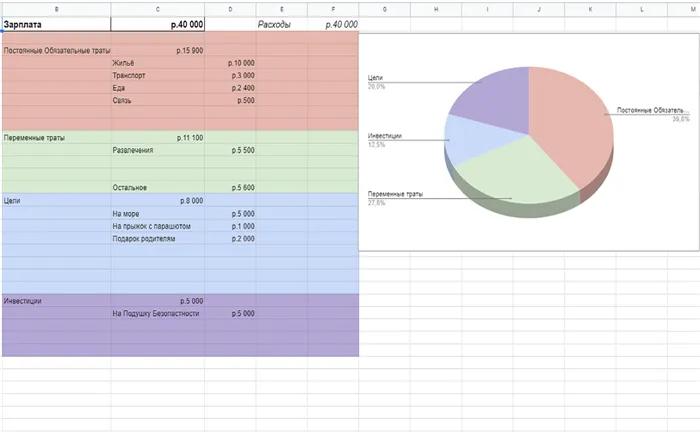

Ведите ежемесячный бюджет. Чтобы узнать, как найти способы тратить меньше, чем вы зарабатываете, вам необходимо вести бюджет. Доходы, зарплаты, инвестиции, налоговые льготы; постоянные расходы: аренда, коммуналка и кредит; переменные расходы: питание, покупки, путешествия, сбережения.

Сформируйте «подушку безопасности». Она спасет вас в чрезвычайной ситуации, например, при потере работы или серьезном повреждении автомобиля. Минимальный резерв составляет от трех до шести месяцев дохода, а максимальный — 12 месяцев. Например, при зарплате ₽50 000 минимальная подушка безопасности составляет 150 000-300 000, а лучшая — 600 000. Если у вас есть дети, вам необходимо увеличить свою долю участия.

Инвестируйте в будущее. Не берите новый кредит, пока не выплатите нынешний. Подумайте о пенсионных взносах и страховании, инвестируйте в обучение и покупайте только то оборудование, которое необходимо вам для работы. Например, если вы дизайнер, хороший рынок — это мощные компьютеры, которые могут работать со сложными программами 3D-моделирования и помогут вам заработать больше денег.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на 10 вопросов. Начисляйте баллы за каждое «да». Чем выше ваш балл, тем выше ваш финансовый алфавит.

- Ведете ли вы ежемесячный бюджет, включающий все основные расходы и доходы?

- Предпринимаете ли вы шаги, чтобы сократить долги и кредитные обязательства?

- Знаете ли вы свой кредитный рейтинг?

- Понимаете ли вы, сколько денег у вас в среднем уходит на жизнь в течение 3-6 месяцев?

- Есть ли у вас резервный фонд, который позволит пережить внезапные крупные неприятности, не занимая деньги?

- Знаете ли вы, как работают сложные проценты и какую роль они играют в росте вложенных средств?

- Разбираетесь ли вы, какие виды страхования помогут вам обезопасить финансы и инвестиции?

- Пользуетесь ли вы налоговыми вычетами при возможности?

- Вовремя ли вы оплачиваете коммунальные счета?

- Вы понимаете разницу между инвестициями и страховкой?

Как повысить финансовую грамотность

Правильное отношение к деньгам лежит в основе философии жизни экономически грамотных людей. Необходимо развивать экономический менталитет и поддерживать дисциплину.

Планируйте бюджет

Запустите Excel, блокнот или используйте специальное приложение, например, «Домашняя бухгалтерия». Сначала запишите все расходы и разделите их на части. Стабильные расходы — это аренда, ипотека, кредит, коммунальные услуги — все переменные расходы остаются. К ним относятся деньги на питание, одежду, развлечения, праздники, предметы домашнего обихода и личный уход. Также добавьте все доходы.

Через три месяца проанализируйте, сколько было потрачено и приобретено, и от чего можно отказаться в будущем. Это трудные решения, но они могут помочь снизить расходы. Планируйте свой бюджет так, чтобы вы могли откладывать определенную сумму денег. Будьте честны и реалистичны. Вы должны вычесть из своего дохода сбережения и постоянные расходы. Покрыть разницу за счет всех переменных затрат. Используйте простой в использовании шаблон «T-J».

Система подготовки операционного бюджета — это правило 50-30-20. Если следовать этому принципу, то 50% денег должно быть потрачено на необходимые постоянные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение на каждую зарплату. Определите сумму пожертвования, исходя из запланированного бюджета. Первоначально сумма может составлять несколько тысяч рублей. Деньги в банке также увеличиваются под проценты. Эксперты рекомендуют хранить их в разных валютах.

Например, Татьяна Скриль, доцент кафедры экономики Российского экономического университета им. Плеханова, считает, что лучше хранить часть денег в рублях, а часть в долларах. Андрей Маслов, аналитик FinamGroup, также советует ставить на евро и хеджировать валюты.

‘Кроме того, когда речь идет об инвестировании в валюту, наиболее консервативный способ сохранить деньги и постепенно их приумножить — это инвестировать в такие защитные валюты, как швейцарский франк или японская иена. В 2020 году евро выглядел гораздо лучше, чем доллар США. Поэтому «гораздо безопаснее и выгоднее хранить деньги в этой валюте», — объясняет Маслов.

Сберегательные счета — это дополнительные накопления для выхода на пенсию и резервы на серьезные нужды, такие как незапланированные медицинские счета или непредвиденные обстоятельства. Не снимайте деньги на покупки для удовольствия и старайтесь как можно быстрее пополнить то, что вы тратите.

Измените отношение к покупкам

Идея заключается в том, что даже при спланированном бюджете бывает трудно избежать спонтанных покупок. На это влияют маркетинг, окружающая среда, обстоятельства и внутренние условия на момент принятия решения. Однако есть несколько приемов, позволяющих не списать это на чипсы или собственный мозг.

Если вы не уверены, действительно ли вам нужно то, что вы ищете, сделайте паузу. Отложите покупку как минимум на 24 часа, а то и на несколько дней. После этого периода будет легче решить, стоит ли тратить деньги.

Вы тратите то, что зарабатываете. Инвентаризация не создается. Решение жилищной проблемы заключается в том, чтобы получить как можно больший кредит. Это увеличивает стоимость процентов и снижает уровень жизни.

Статистика по уровню финансовой образованности населения России

В 2015 году Министерство финансов России провело опрос, чтобы оценить осведомленность российского населения в экономических вопросах. Возраст участников составлял от 14 до 79 лет. Были получены интересные результаты: количество людей, разбирающихся в экономических вопросах, увеличилось с 14 до 79 лет.

- 24 % опрошенных на вопрос о том, имеют ли они хоть какую-то сумму на непредвиденные расходы, ответили “Нет”;

- только 20 % уверены в справедливом разрешении спора или конфликта с финансовым учреждением (банком, страховой компанией);

- 37 % опрошенных из тех, кто брал какие-то виды кредитов, не сравнивали эти банковские продукты между собой, не выбирали лучшее предложение;

- 70 % опрошенных считают, что государство отвечает за достойный уровень пенсии человека.

Это плохие результаты, но есть и хорошие.

- 64 % понимают, что чем выше доходность, тем выше риск;

- наметилась положительная тенденция почти по всем вопросам анкеты по сравнению с 2013 годом, когда проводили первые исследования.

Это не только официальные данные исследования, но и субъективные мнения россиян. В 2017 году Национальное агентство экономических исследований (НАФИ) провело опрос населения России. Только 12% россиян считают, что обладают достаточным уровнем финансовой грамотности. В последние годы этот процент резко снизился.

Однако количество домохозяйств, регистрирующих свои доходы и расходы, увеличилось (с 20% в 2015 году до 42% в 2017 году). Если вы еще не сделали этого, мы рекомендуем вам прочитать статью в нашем блоге о FamilyBudget. Она восстанавливает истину.

Хотите проверить свою грамотность? Не пугайтесь, вопросов всего четыре. В 2013 году 33% прошли базовое тестирование по финансовой азбуке. Однако в 2015 году это сделали только 14%.

Тест на финансовую грамотность

Тест состоит из четырех вопросов. Выберите правильный, на ваш взгляд, ответ. Укажите правильный ответ в конце параграфа.

Вопрос 1: Предположим, вы положили 100 000 рублей на банковский счет на два года под процентную ставку 8% в год. Если вы не будете снимать деньги со счета или продлевать его, сколько денег будет на счету через два года?

Вопрос 2: Предположим, вы положили 100 000 рублей на банковский счет на пять лет под процентную ставку 10% в год. Проценты накапливаются ежегодно и причисляются к главе вклада. Если с этого счета не будет снят капитал или накопленные проценты, сколько денег будет на счету через пять лет?

Вопрос 3: Предположим, вы видите телевизор одной и той же модели, продающийся в двух разных магазинах. Начальная цена телевизора в каждом магазине составляла 10 000 рублей. Один магазин предлагает скидку в размере 1 500 рублей от первоначальной цены, а другой магазин предлагает скидку в размере 10% от первоначальной цены. Что выгоднее — скидка 1500 рублей или скидка 10%?

Вопрос 4: Предположим, что у вас есть годовой кредит в банке в размере 10 000 рублей. Прибыль по кредиту составит 600 рублей в год. В течение года вы должны погашать кредит и проценты по нему равными ежемесячными платежами. Рассчитайте приблизительно годовую процентную ставку, которую вы будете платить по кредиту.

Теперь подведем итоги. Правильный ответ.

- 1-й вопрос – более 108 000 руб.;

- 2-й вопрос – более 150 000 руб.;

- 3-й вопрос – скидка в 1 500 руб.;

- 4-й вопрос – ровно 6 %.

Вы сделали это? Если да, то поздравляю. Вы знамениты. Если нет, то вам нужно немедленно повысить уровень своего финансового образования, потому что вопрос был не простой, а очень простой.

Такие тесты можно найти в Интернете. Существуют зарубежные и отечественные. Они бывают большие и маленькие. Вы можете практиковаться столько, сколько захотите. Главное — научиться применять полученные знания на практике.

Заместитель министра финансов России Сергей Сторсак представил результаты международного исследования в газете «Известия» 5 октября 2017 года. Организация экономического сотрудничества и развития (ОЭСР) измерила уровень финансовой алфавитизации среди участников из 20 стран. Россия находится на девятом месте. Пионер Франции отставал от лидера всего на два очка. Это неплохой результат.

Еще лучше результаты среди студентов. За три года исследования российские студенты поднялись с 10-го на 4-е место. Впереди нас США, Нидерланды и Австралия. Так что наше экономическое будущее совсем не мрачное.

Способы ликвидации финансовой безграмотности

С чего вы можете начать улучшение своей финансовой подготовки? Существует несколько способов, выберите тот, который кажется вам наиболее подходящим:.

Когда я готовил материал для книги, мне пришлось прочитать все. Я абсолютно не жалею о потраченном времени. Сегодня мы с мужем уже разработали семейную стратегию сбережений для наших краткосрочных и долгосрочных целей. Мы открыли депозит, часть вложили в паевой капитал, а часть — в индивидуальные инвестиционные счета. Каждый месяц мы обновляем депозит.

В своей работе я чередую бизнесменов, организующих такие уроки. Выбирая бесплатные уроки, нужно четко понимать, что главная цель каждого тренера — не обогатить свои знания и опыт, а привлечь к платному обучению. Если я ошибаюсь, я буду счастлив.

Консультанты разработают для вас личный финансовый план, стратегии сбережений и накоплений и т.д. Услуга стоит недешево. Мы видели прайс-лист на сайте Владимира Савенка. Он является первым независимым финансовым консультантом в России, написавшим множество книг на эту тему. Мы с удовольствием записываемся к нему на консультацию.

В следующих параграфах мы более подробно рассмотрим надежные интернет-ресурсы.

Это не самый лучший метод, но, вероятно, самый эффективный. Это способ анализа собственных ошибок. Личный опыт бесценен, но есть ли у вас время для его получения?

Правильное отношение к финансам заключается в том, чтобы регулярно откладывать деньги. Главное здесь — отложить хотя бы немного денег, даже если они небольшие. Размер вашего дохода не так важен; важна сумма денег, которую вы откладываете.

Резюме: зачем нужна финансовая грамотность?

Знание своих финансов и умение управлять деньгами позволит вам накопить богатство и постепенно стать более финансово состоятельным. Вам не нужно брать большие кредиты, чтобы купить необходимые вещи. Вам будет легче решать такие проблемы, как покупка автомобиля или недвижимости. Вы станете спокойнее и увереннее в жизни и будете меньше беспокоиться о будущем.

Повышение финансовой грамотности — это непрерывный процесс. Поэтому читайте полезные книги, изучайте мир финансов и используйте различные возможности для увеличения своего личного богатства.