Отличный бизнес-план для подачи заявки на торговый счет = лучшие условия для приема карточных платежей! Заказывайте! Плохой бизнес…

Мерчант счет — что это такое, кому и зачем он нужен?

По мере расширения бизнеса владельцы сталкиваются с увеличением расходов, снижением производительности и уменьшением коэффициента конверсии. В конце концов, обработка платежей на новом рынке может быть сложной и отнимать много времени. Поэтому, как только вы создали свой сайт или интернет-магазин, как только вы нашли свою целевую аудиторию и каналы продаж, убедитесь, что платежи принимаются. В этой статье мы рассмотрим, зачем вам нужен торговый счет. Какие существуют типы торговых счетов и каковы риски?

Что такое merchant account?

Торговый счет — это особый тип торгового банковского счета, используемый для приема безналичных платежей от Visa, MasterCard и других платежных систем. Когда клиент совершает покупку, поставщик торгового счета удерживает эти деньги, прежде чем перевести их на расчетный счет компании. Любые возвраты или отмены, связанные со сделкой, списываются со счета продавца до перевода денег.

Поскольку в мире становится все меньше полезных вещей, важно иметь возможность предложить клиентам альтернативу наличным или чекам. Преимущества создания торгового счета включают

- улучшенное управление денежными средствами

- возможность принимать регулярные платежи за услуги, товар, предоставляемые на постоянной основе

- увеличение продаж

- снижение потенциальных рисков и потерь от отклоненных транзакций

- повышенное удобство и удовлетворенность клиентов

Торговый счет позволяет вам осуществлять продажи через веб-сайт торговца, POS-терминалы и даже электронную почту.

Характеристика мерчант счета

- представляет собой текущий счет для транзакционных денег во время обработки платежа

- работает напрямую с платежными системами Visa, MasterCard и эмитентами карт (банк клиента) и обработчиками карт (обычно с поставщиком терминалов продавца)

- торговые счета предоставляются эквайерами или банками-эквайерами

- имеет уникальный идентификатор продавца для бизнеса

- обеспечивает дополнительный уровень безопасности карточных платежей

Счета торговцев подключаются в течение двух-трех рабочих дней с момента отправки полного пакета документов. Важными предпосылками для открытия торгового счета являются готовый веб-сайт, отвечающий требованиям торговца, и активный банковский счет компании.

После открытия торгового счета он привязывается к корпоративному счету компании, и карточные платежи могут быть немедленно переведены на счет торговца.

Платежная система, идеально подходящая для предприятий с высоким уровнем риска, со специалистами по работе с иностранными счетами с опытом работы более пяти лет.

Идеальная платежная система для предприятий с высокой степенью риска от специалистов по работе с иностранными счетами с опытом работы более 5 лет.

Пожалуйста, ответьте в течение 10 минут

Пожалуйста, ответьте в течение 10 минут

Виды мерчант счетов

В зависимости от типа бизнеса и суммы возврата, торговые счета можно разделить на два типа.

- high risk — предусматривает высокий риск возвратных транзакций

- low risk — предполагает низкий риск возврата транзакций

Предприятиям с высоким уровнем риска сложнее открыть банковский счет, поскольку процесс идентификации и проверки благонадежности занимает больше времени и требует больше документов.

Стоимость открытия торгового счета для бизнеса с высоким уровнем риска всегда выше. Если ваш бизнес связан с высоким риском, рекомендуется открыть счет с профессиональной поддержкой. Это снижает риск неудачи и обеспечивает функционирующий финансовый продукт, полностью отвечающий потребностям компании.

И, конечно, не забывайте о торговых счетах, используемых в традиционных торговых точках. Вы можете расплатиться с помощью банковской карты и специального оборудования (POS-терминалы и принтеры).

Кто такие мерчанты

Термин «торговец» происходит от английского слова «merchant». Таким образом, на вопрос, кто такой купец сегодня, можно ответить так: купец. Торговое предприятие — это онлайн или офлайн бизнес, где товары и услуги можно оплатить кредитной картой.

Однако сегодня этот термин часто используется в другом смысле. Например, она относится ко многим финансовым услугам, используемым в деловой деятельности для приема платежей с помощью банковских карт (например, Mastercard, Visa).

Торговый счет — это специальный торговый счет, который позволяет торговцам принимать платежи с различных банковских карт 24 часа в сутки, независимо от того, когда открыт принимающий банк. Если клиент оплачивает товар поздно вечером или в выходные, деньги все равно будут на торговом счете. Еще одним преимуществом торгового счета является возможность принимать платежи из разных стран. Это может значительно расширить географический охват вашего бизнеса. Например, Fondy принимает платежи из более чем 200 стран.

Развивайте международный бизнес вместе с Fondy

При регистрации интернет-магазина и открытии торгового счета платежная система требует, чтобы клиент был не физическим лицом, а формальным предпринимателем. Помимо юридического статуса, международные платежные системы требуют, чтобы веб-сайт или мобильное приложение торговца соответствовали необходимым параметрам. Ниже приведен краткий перечень требований

- все страницы сайта или мобильного приложения нормально работают и открываются без ошибок

- все товары в каталоге имеют описание и характеристики

- ваша бизнес-деятельность соответствует сфере, указанной в регистрационной анкете

- есть информация по доставке/возврату товаров или услуг и детально описано, как происходит этот процесс

- ваши покупатели могут легко найти раздел с контактами, где указана актуальная информация

Что еще нужно знать про мерчантов

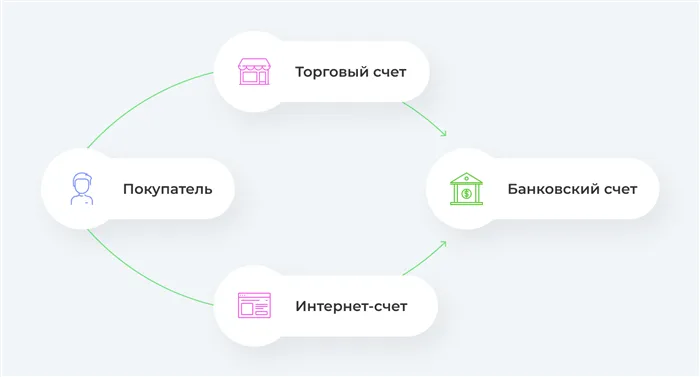

Торговый счет — это фактически промежуточный счет, связанный с основным банковским счетом компании. Первоначально деньги, полученные в качестве оплаты за товары или услуги, хранятся на счете торговца и переводятся на него через несколько дней (обычно на третий банковский день после оплаты). Другими словами, продавец не может потратить полученные от покупателя деньги сразу, а только через определенный период времени.

Торговые счета делятся на счета с высоким риском (высокий риск) и счета с низким риском (низкий риск), в зависимости от типа бизнеса и вероятности погашения. Открытие платежного счета с высоким риском занимает больше времени, так как требуется больше документов. Уровень риска вашего бизнеса оценивается банком или другим финансовым учреждением, в которое вы обратились за счетом.

Также обратите внимание, что существует два типа торговых счетов: торговые счета и веб-счета. Торговые счета используются в магазинах, где клиенты используют свою банковскую карту для оплаты товаров через POS-терминал. Электронные счета используются в бизнесе электронной коммерции и являются абсолютно необходимым инструментом для электронных торговцев.

С точки зрения покупателя, процесс оплаты включает в себя добавление товара в корзину, указание способа оплаты (картой), ввод номера карты, срока действия и CVC-кода, а также подтверждение транзакции.

Технические аспекты процесса оплаты товаров в интернет-магазине заключаются в следующем Когда покупатель вводит номер карты, срок действия и CVC-код, эта информация отправляется на платежный шлюз, где анализируется мошенническая транзакция. Затем запрос направляется в банк, который запрашивает платежную систему (например, Mastercard, Visa) для завершения финансовой операции. Затем банк-получатель запрашивает банк-эмитент (т.е. банк, выпустивший карту) для проверки наличия суммы на счете клиента и действительности карты. После того как банк-эмитент проверит всю эту информацию, деньги списываются с карты клиента и переводятся на счет продавца. Оплата покупки завершена.

Если процессинг хороший, все вышеперечисленные платежные операции проходят гладко и занимают буквально секунды. По этой причине, открывая торговый счет, важно выбрать авторитетную финансовую компанию, которая имеет долгую историю на рынке и может обеспечить бесперебойную работу платежных операций.

Если у вас международный бизнес, открытие коммерческого счета в местном банке значительно замедлит процесс оплаты. В этом случае предпочтительнее открыть счет у международного платежного провайдера.

При выборе платформы для коммерческих счетов учитывается простота работы с партнерами по приобретению, скорость оплаты (на Fondy в среднем менее одной секунды), средний коэффициент успешности конверсии (средний коэффициент успешности Fondy превышает 98%), поддержка различных способов оплаты и доступность различных платежных инструментов.

Merchant ID — это идентификатор трейдера. При его создании хозяйствующий субъект должен обеспечить только управление основным сайтом в обратном порядке. Готовая идентичность имеет следующие формы. Во-первых, есть слово «купец». После этого имя сайта — ru.

Преимущества использования мерчант-счета: какие задачи решают с помощью платежного инструментария электронной коммерции?

Имея торговый счет, вы можете значительно увеличить число своих клиентов, поскольку многие люди предпочитают оплачивать товары и услуги с помощью пластиковых карт.

Таким образом, он демонстрирует гибкость и возможность выбора, предлагая различные варианты оплаты. Это всегда ценится — особенно сейчас, во времена пандемических ограничений.

Высокая скорость транзакций также играет здесь важную роль, по сравнению с транзакциями электронного банкинга.

С помощью коммерческих счетов вы также можете принимать платежи на различные монеты и карты, выпущенные банками по всему миру.

Основываясь на нашем опыте, мы можем полностью подтвердить эти настройки — они действительно работают!

К истории вопроса: как все начиналось?

Появление системы коммерческих счетов тесно связано с появлением платежной карты, без которой трудно представить нашу повседневную жизнь. В 1914 году компания Western Union впервые выпустила металлические карты для своих сотрудников. Его можно было использовать только в определенных магазинах.

Однако эта платежная система оставалась закрытой для общественности до 1946 года, когда Джон Биггинс создал «charg-it». Затем торговец внес выручку в банк Биггинса, который вернул деньги на счет торговца.

Появление электронного обмена данными (EDI) в 1960-х годах позволило возникнуть электронной коммерции (прием платежей за товары и услуги через Интернет). Другой компьютер.

Однако изобретением первого интернет-магазина мы обязаны британскому бизнесмену Майклу Олдричу, который в 1979 году смог подключить модифицированный домашний телевизор к настоящему торговому компьютеру для многих пользователей.

Майкл задумался над этой идеей после того, как обсудил с женой необходимость еженедельных поездок в супермаркет за покупками. В результате покупатели могли нажать кнопку на своем телевизоре, выбрать из списка товаров и забрать их на дом. Майкл назвал свое изобретение телевидением, и оно распространилось по всему миру.

Конечно, появление современной электронной коммерции стало возможным с момента появления интернета в 1991 году. Одним из первых сайтов электронной коммерции был Amazon, который начинался как книжный магазин в 1995 году и стал крупнейшим рынком в мире.

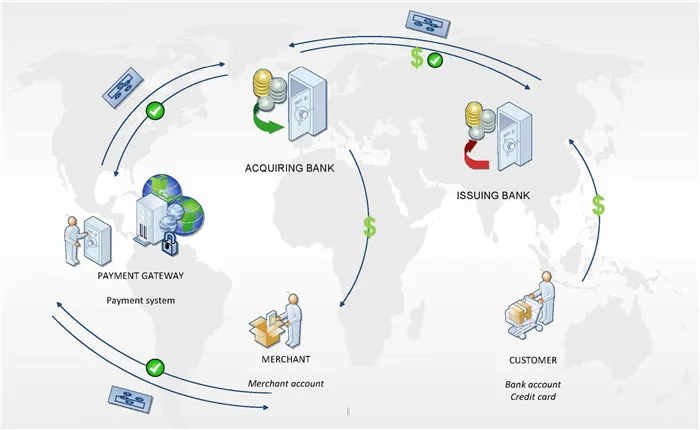

Каким же образом работает мерчант-аккаунт? Участники системы интернет эквайринга

Поэтому давайте попробуем понять, как все работает сейчас. И давайте посмотрим на диаграмму.

Участники интернет эквайринга

Теперь у нас есть следующие участники:.

PAYMENT SYSTEM PAYMENT GATEWAY — технологическое решение, которое автоматизирует процесс приема платежей в Интернете и разрабатывается компанией Payment Systems, которая отвечает за определение и поддержку операционной системы.

ACCEPTANCEBANK, который организует процесс приобретения (платежная система является непосредственным получателем и может быть основным членом Visa / Mastercard).

Процесс интернет эквайринга

Этот процесс можно описать следующим образом.

1. на сайте торговца установлено специальное программное обеспечение (платежный шлюз), которое облегчает связь между сайтом, центром обработки платежей и банком, выпустившим карту клиента. Безопасность является ключевым фактором, поэтому все транзакции между продавцом и банком-эмитентом шифруются для защиты конфиденциальной финансовой информации.

С первых дней появления интернет-магазинов возникло много опасений по поводу безопасности онлайн-покупок. И эта проблема была решена в 1994 году, когда компания Netscape разработала протокол безопасности Secure Socket Layers (SSL). Это сертификат шифрования, который обеспечивает безопасное средство передачи данных.SSL-шифрование в настоящее время является важной частью интернет-безопасности, а версия 3.0 стала стандартом для большинства веб-серверов.В 2004 году были разработаны, усовершенствованы, сохранены, распространены и внедрены Стандарты защиты данных и учетные записи по Совет по стандартам безопасности индустрии платежных карт (PCI SSC) был создан для разработки, совершенствования, хранения, распространения и обеспечения соблюдения стандартов защиты данных и счетов.

Отвечает ВикторияЖуравлева.

2.После оплаты заказа данные транзакции (номер кредитной карты, дата и CVV-код) шифруются и передаются платежному процессору через шлюз.

3.Процессор связывается с банком-эмитентом кредитной карты и получает ответ в виде подтверждения или отклонения транзакции.

4. затем ответ передается платежному шлюзу, который пересылает его на сайт, и транзакция завершается.

Системы обработки платежных карт, такие как Mastercard и Visa, контролируют этот процесс обмена данными, поэтому если банковская карта неактивна, пользователь вводит неверные данные или на карте недостаточно средств, платеж отклоняется.

5.Таким образом, деньги с карты клиента переводятся на торговый счет банка/платежной системы.

6.После сбора определенной суммы средства переводятся со счета торговца на расчетный счет компании, который может быть открыт в том же или другом финансовом учреждении.

Возможные проблемы в процессе интернет эквайринга

Описание этого процесса звучит просто, но, по нашему опыту, все может пойти не так. Наиболее распространенными причинами являются

- ограничения по размеру транзакции в некоторых платежных системах (например, в одном случае оказалось, что по нашему мерчанту стоит ограничение в 500USD на 1 транзакцию, что породило очень много отказов в проведении операций);

- ограничения по странам эмитентов банковских карт клиентов (по одному из наших мерчантов, например, не пройдут транзакции с карт, выпущенных в США и Канаде, ну и, конечно, стран из черных списков ФАТФ, ОЭСР);

- карта клиента каким-то образом была скомпрометирована ранее;

- и т.д.