Подключение для приобретения Интернета. 45-ФЗ Встроенное решение «Как использовать кассовый аппарат». Вы сможете принимать платежи через свой сайт или социальные сети. Вы можете оплатить покупку с помощью QR-кода без необходимости вводить данные своей карты.

Плюсы для бизнеса

Зачисление за 1 день

Вы получаете деньги от продажи на следующий день после оплаты. Вы можете управлять своими доходами напрямую.

Высокая конверсия

Вы не потеряете клиентов из-за сложных платежей. Коэффициент конверсии высок, и мы постоянно тестируем и совершенствуем наши способы оплаты.

20 способов оплаты

Интернет-магазин Ukassa позволяет принимать платежи с электронных кошельков, баланса телефона и даже наличными, а также с карт.

Подключение 0 ₽

Каждый успешный платеж оплачивает только услугу. Нет абонентской платы или скрытых платежей, только плата за успешные транзакции.

Быстрое подключение

Вы можете интегрировать UCassa без привлечения разработчика. Существует более 100 готовых разделов для привязки платежных сервисов к вашему сайту.

Приём платежей без сбоев

Наш сервис работает с пятью банками. Если возникнет проблема с одним из них, то вскоре возникнет другая, прежде чем пользователь успеет об этом узнать.

Как работает интернет-эквайринг

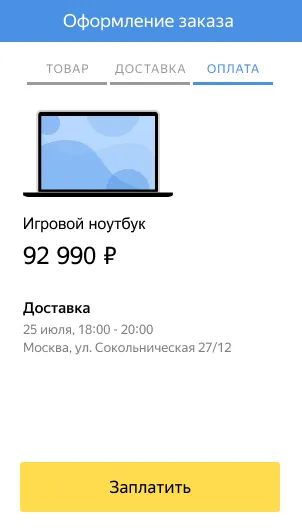

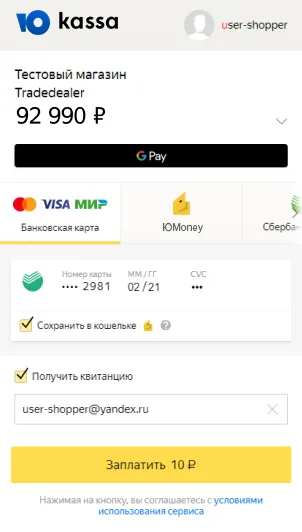

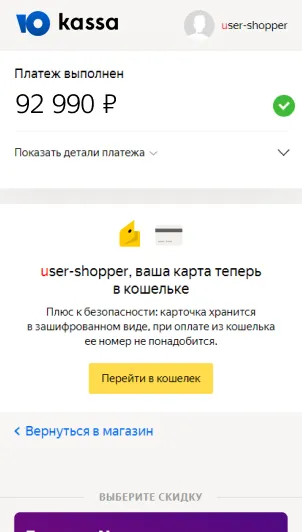

Покупка онлайн в UKasa занимает всего минуту или две. Чтобы оплатить заказ, покупатель делает следующее

Он нажимает кнопку «Оплатить» и попадает на страницу с формой оплаты от UKasa.

Он указывает данные карты (номер, срок действия и CVV / CVC код).

Он возвращается на сайт, нажав на кнопку Вернуться в магазин, и может продолжить покупки там.

Что умеет ЮKassa

Банковские карты

Платежи по картам Visa, Mastercard, Maestro и «Мир» начинаются от 2,8%.

Apple Pay и Google Pay

Клиенты могут расплачиваться с помощью подключенных карт. Тарифы варьируются в зависимости от карты.

Электронные кошельки

Ставки для платежей с UMoneu и QIWI — от 3%.

«SberPay»

Клиенты могут оплачивать через мобильный банк или онлайн-банкинг. Комиссионные варьируются от 3,5%.

Плата за онлайн-эквайринг зависит от способа приема денег.

Некоторые принимающие банки предлагают опции, которые могут упростить работу с клиентами. Примерами могут служить платежи в рассрочку и кредиты, платежи B2B и ценообразование в чате.

Интернет-эквайринг для интернет-магазинов: ТОП-13 популярных сервисов и банков — критерии оценки и выбора

Распространенная ошибка начинающих предпринимателей заключается в том, что они выбирают банк, основываясь исключительно на транзакционных издержках. «Теперь я выберу банк с наименьшей стоимостью перевода, и буду счастлив», — думает новый владелец интернет-магазина. На самом деле, все гораздо интереснее. Иногда лучше переплатить несколько десятых процента, чем мучиться с грязным лицевым счетом или ждать ответа от службы поддержки 24 часа в сутки. Итак, на что следует обратить внимание при выборе банка-партнера:.

- комиссия за перевод. Как ни крути, это ключевой критерий выбора. Цифра варьируется в районе нескольких процентов, примерно от 1 до 5. Если торговая наценка большая (100% и больше), лишние десятые доли могут и не ощущаться. А вот при продаже товаров с низкой маржинальностью каждая сотая процента может оказаться критичной;

- время ответа техподдержки. К сожалению, тотальный переход на онлайн-технику имеет обратную сторону медали: оборудование и ПО периодически глючит и зависает. Возникшие проблемы надо оперативно решать. Учитывая то, что интернет-магазины работают в режиме 24/7/365, техподдержка должна функционировать по схожему графику. Ждать окончания выходных для решения проблемы — не самый лучший вариант;

- удобство работы с личным кабинетом банка. Вам придется делать переводы контрагентам, платить налоги и зарплату, производить другие платежи. Поэтому интерфейс и меню в учетной записи должны быть простыми и понятными;

- интеграция с движком вашего интернет-магазина. Стоит выбирать такой банк, эквайринг которого совместим с наибольшим количеством платформ и CMS. Перед тем как подключать интернет-эквайринг, убедитесь, что сервис поддерживает работу с конкретной платформой. Работает и в обратную сторону: если вы только собираетесь открыть интернет-магазин, выбирайте конструктор с максимальным количеством возможных интеграций с банками и платежными системами;

- время зачисления денег на расчетный счет интернет-магазина. Стандартный случай — поступление средств на следующий рабочий день. Если сроки больше, стоит выбрать другой банк;

- поддержка максимального количества типов карт и платежных систем. Visa, Mastercard, “Мир”, Maestro Apple Pay, Android Pay, Samsung Pay — строго обязательно;

- прочие условия банка. Часто маленькая комиссия за интернет-эквайринг используется для привлечения клиентов. На деле вы переплатите в другом месте: за обслуживание расчетного счета, РКО или переводы в другие банки;

- безопасность транзакций. Большинство банков используют защищенное соединение и XML протокол 3D-secure с двойной аутентификацией пользователей;

- возможность международных транзакций, особенно в том случае, когда вы занимаетесь продажей товаров за рубеж;

- время, порядок и сложность подключения системы эквайринга к сайту интернет-магазина. Некоторые сервисы можно прикрутить к сайту в течение 15 минут, в то время как на подключение других придется потратить несколько дней, да еще и приглашать специалиста, сканировать и отправлять полный пакет регистрационных документов ИП или ООО. При прочих равных предпочтение стоит отдавать тем банкам, где все делается проще;

- наличие дополнительных опций: сохранение карт, резервирование денег, массовые платежи, выставление счетов в смс и email.

Банки-эквайеры: ТОП-13 популярных сервисов

Теперь перейдем к обзору услуг, предлагаемых банками и онлайн-сервисами по приобретению кредитов. В списке представлены российские и международные банки и платежные сервисы, предлагающие данную услугу. Вот так.

1. “Сбербанк”

Несмотря на появление огромного количества коммерческих и электронных банков, российская монополия по-прежнему сохраняет свои лидирующие позиции. Причина проста. Разветвленная сеть офисов и филиалов, нулевые затраты на ведение бухгалтерии и CSS, надежность и репутация. Недостатками являются посредственное качество технической поддержки и отсутствие индивидуального подхода.

Плата за приобретение Сбербанка зависит от оборота интернет-магазина. Если месячный оборот не превышает 1 млн рублей, то необходимо уплатить 2% с каждой операции. Если оборот превышает 1 000 000, комиссия снижается до 1,8%.

Дополнительные услуги:.

- сохранение карты;

- холдирование (резервирование денег на счете);

- выставление счета по sms и ссылке.

Услуга аквизиции Зубельбанка действует с 1.

2. ЮKassa

По данным Международного исследовательского центра MARC на 2019 год, Ukassa является 1-м сервисом приема электронных платежей; более 120 000 онлайн-маркетов работают с Ukassa. Он поддерживает около 20 способов оплаты, включая банковские карты, электронные кошельки, Apple Pay, Google Pay и дистанционное банковское обслуживание.

Ukassa также предлагает специальные решения для предприятий любого размера. К ним относятся услуги по самостоятельному приему платежей клиентов, решения для быстрых платежей между юридическими лицами, услуги по продаже товаров и услуг в кредит или в рассрочку, решения для единого приема платежей и распределения, например, между продавцами на рынке .

А еще есть Эукасса:.

- комиссия только за успешные платежи — от 2,8% ,

- интеграция в среднем за 2 дня ,

- бесплатное подключение.

3. “Тинькофф-банк”

вероятно, самый передовой и популярный интернет-банк, предлагающий услуги по получению денег онлайн. На это есть несколько причин: 16 возможных интеграций, включая популярные CMS (1С-Битрикс, WordPress, Insales, OpenCart, ModX, NetCat, UMI.CMS, Amiro.CMS и т.д.), гибкие ценовые планы, простота подключения.

Минусы: Нет автономных офисов, медленная техническая поддержка. Комиссия за перевод зависит от типа карты и платежной системы, а также от оборота бизнеса. Процентные показатели варьируются от 2,3-3% и более. Заявки на подключение интернет-магазина к приобретению рассматриваются банком в течение двух рабочих дней.

4. “Модульбанк”

Если владелец интернет-магазина использует приобретения, клиенты охотнее оплачивают свои заказы и меньше боятся быть обманутыми мошенниками. Встроенная аналитика CallTouch отслеживает количество транзакций в месяц и выдает ссылку на удобную панель управления. Он оценивает эффективность и приверженность ЦА каждого рекламного инструмента и корректирует их для увеличения продаж.

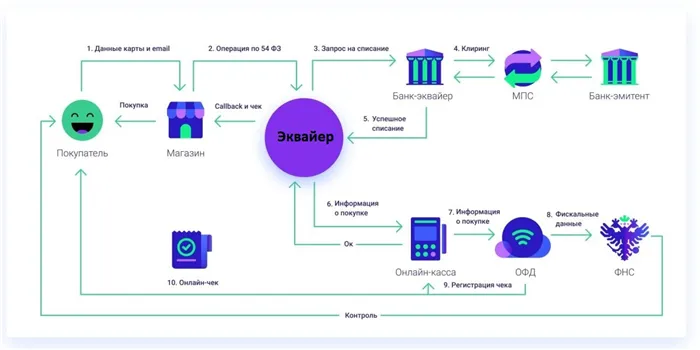

Участники процесса интернет-эквайринга

В оплате услуг или товаров в интернет-магазине участвуют следующие стороны

- Непосредственно интернет-магазин, на котором происходит покупка товара.

- Клиент – владелец банковской карты.

- Банк-эмитент или компания-эмитент, выпустившие карту или титульные денежные знаки.

- Эквайер, предоставивший сайту интерфейс для приёма платежей и координирующий проведение оплаты.

- Банк-эквайер, который является конечной точкой поступления денежных средств в процессе покупки. Также он ответственен за связь с ЭПС, при помощи инструментов которой производится оплата.

- Процессинговый центр. Банк-эмитент может владеть таким центром или пользоваться для обработки платежей услугами сторонней организации. Процессинг не является участником цепочки движения средств, но отвечает за подтверждение возможности осуществления платежа.

Сразу же узнайте, как работает система приобретения товаров в интернет-магазине.

Как происходит обработка безналичных платежей

Посмотрите пошаговую инструкцию о том, как работает онлайн-приобретение в интернет-магазине.

Как работает интернет-магазин

Шаг 1.Выберите переход на страницу, где вы вводите данные о товаре, открытии корзины и средстве оплаты (кредитная карта, электронный кошелек и т.д.).

Шаг 2. Внесите данные о средстве платежа. На странице защищенного протокола покупатель должен ввести данные карты: 16-значный номер, срок действия и трехзначный код CVV-2 на обратной стороне карты. Клиенты могут безопасно вводить свои данные, если название сайта в адресной строке браузера начинается с «HTTPS».

Шаг 3: Зашифрованные данные передаются на платежный портал или в банк-акцептор, с которым интернет-магазин заключил договор. Если платежный концентратор получает информацию первым, он отправляет ее дальше по цепочке банков, которые их получают.

Шаг 4. Банк-получатель отправляет данные, введенные на сайте, в систему электронных платежей.

Шаг 5.Электронная платежная система контролирует достоверность импортированных данных. Например, Visa проверяет все три пункта карты, перечисленные на сайте.

Затем при необходимости выполняется второй этап двухфакторной аутентификации. Для Visa это делается с помощью технологии 3D second. На другой защищенной странице покупатель должен ввести код, присланный проблемным банком, и указанный в договоре товар. Обычно это цифровой SMS-код.

Только после проверки кода ЭПС продолжает обработку запроса клиента на транзакцию.

Шаг 6: ЭЦП отправляет информацию о карте и сумме платежа в Банк-эмитент. Цель этого шага — определить, может ли клиент произвести платеж с помощью денег, имеющихся на его счете. Исходя из того, что денег достаточно для совершения покупки, изучаются дальнейшие шаги.

Шаг 7.Если банковская карта принадлежит банку-эмитенту и ее статус (активна/заблокирована) и сумма необходима для счета, проверьте банк-эмитент в центре редактирования.

Шаг 8.Банк-эмитент отправляет решение об одобрении/отклонении транзакции. Результат следует по обратной цепочке покупателей и торговцев.

Шаг 9: Редактирование результатов. Если сделка одобрена, создается серия обязательств для перевода средств от банка-эмитента к покупателю.

Шаг 10: Соответствующий банк переводит деньги на покупку ЭПС. Затем деньги по цепочке поступают в банк, который их приобретает.

На практике банк-эмитент не переводит деньги по каждому платежу. Согласно договору с ЭПС, в конце недели, месяца или любого другого периода формируется группа взаимных обязательств, в результате чего возникает система оплаты за перевод.

А как насчет интернет-приобретений в онлайн-кассах?

Скорость перемещения реальных денег по цепочке зависит от традиционных взаимоотношений всех звеньев и может длиться до месяца. На практике клиенты платят в течение нескольких секунд, а интернет-магазин получает деньги в течение трех дней после транзакции.

Особенности офлайн-платежей

Несмотря на кажущееся единообразие процесса оплаты банковскими картами, внутренние алгоритмы могут радикально отличаться. Если речь идет о небольших суммах, например, о прямых платежах по маршрутам метро в револьверных коридорах, то одобрение банка-эмитента не требуется.

Оффлайн-платежи официально инициируются VK

Обстоятельства, при которых эта система может быть применена, определяются отдельно от каждой ЭПС. Как правило, офлайн-платежи могут использоваться и в интернет-магазинах, и торговцам не нужно разбираться в этих оттенках.

Отсутствие подтверждения транзакций ускоряет их авторизацию. Это является преимуществом управления использованием офлайн-платежей.

Шаг 3: Зашифрованные данные передаются на платежный портал или в банк-акцептор, с которым интернет-магазин заключил договор. Если платежный концентратор получает информацию первым, он отправляет ее дальше по цепочке банков, которые их получают.

Принцип работы торгового и интернет-эквайринга

После того как клиент расплатился картой, в течение нескольких секунд происходит ряд действий. Эти шаги включают

Банк, выпустивший карту клиента, банк-эмитент, банк-эмитент, банк

Банк, осуществляющий транзакцию — банк — в целом, банк

Прежде чем сумма покупки будет списана с карты покупателя и зачислена на торговый счет, происходит следующее

Когда покупатель подносит свою карту, видеонаблюдение или телефон к терминалу, передается платежная информация.

Полученная информация направляется в процессинговый центр банка, с которым трейдер подписал контракт на акцепт.

Банк-получатель отправляет эту информацию в платежную систему, к которой подключена карта: например, MasterCard, Visa, MiR. Платежная система проверяет информацию и определяет, был ли заблокирован или арестован счет покупателя. Если есть нарушения, транзакция отклоняется. Если нарушений не обнаружено, информация возвращается в соответствующий банк.

Банк-эмитент сравнивает сумму, указанную на карте, с суммой покупки, проверяет ПИН-код и выявляет любые признаки мошенничества.

После всех проверок информация из банка-эмитента передается в банк-получатель и возвращается в терминал.

Производится оплата и печатается чек. Информация о платеже отправляется в соответствующий банк.

Деньги снимаются со счета покупателя и поступают в его банк.

Банк-получатель переводит деньги на счет продавца. На этом этапе возможна задержка на 1-6 дней (в зависимости от условий контракта).

Виды терминалов для торгового эквайринга

Чтобы покупатели могли расплачиваться без наличных, владельцы магазинов должны оснастить свои магазины специальным оборудованием: платежными терминалами (POS), мини-терминалами оплаты (MPO) или кассовым аппаратом. Оборудование можно приобрести или взять в аренду.

Бизнес-решения, предлагаемые Альфа-Банком, включают

Ссылка для приобретения товара. Включив эту услугу, вы бесплатно арендуете стационарный, мобильный или комплексный терминал. Характеристики стационарных терминалов заключаются в том, что они не имеют встроенных батарей и работают от сети. Это полезно для стационарных торговых точек. Портативные терминалы имеют встроенный аккумулятор, поэтому они могут работать без определенного места и без подключения к сети. Встроенный терминал подключается к кассе с помощью кабеля и размещается рядом с покупателем. Суммы из кассового аппарата автоматически переносятся на терминал.

Подключение для приобретения Интернета. 45-ФЗ Встроенное решение «Как использовать кассовый аппарат». Вы сможете принимать платежи через свой сайт или социальные сети. Вы можете оплатить покупку с помощью QR-кода без необходимости вводить данные своей карты.

Подключение терминала Alfa-Pay. Беспроводные решения. Требуется смартфон или планшет Apple или Android и компактный, быстрый терминал Pay-ME. Терминал подключается к смартфону или планшету через Bluetooth. Клиенты могут расплачиваться картами MasterCard, Visa и MiR.

Свяжите приложение Alfapos. Приложение Alfapos устанавливается на мобильное устройство. Клиенты могут расплатиться картой, телефоном или смарт-часами. Приложение Alfapos работает с сервисами MasterCard, Visa, MiR, Apple Pay, Google Pay и Samsung Pay.