Бонус-малус является социально значимым показателем, поскольку мотивирует водителей к безопасному вождению, говорит Евгений Уфимцев, управляющий директор РАМИ.

Какие новые скидки по КБМ с 1 апреля 2022 года? Таблица изменения коэффициентов

Коэффициент бонус-малус влияет на конечную стоимость ОСАГО. Иногда цена полиса увеличивается в два-три раза только из-за повышенного бонуса-малуса. Но даже в этих условиях коэффициенты постоянно меняются. Например, 1 апреля 2022 года вступила в силу вторая часть постановления Центрального банка о страховых тарифах. Отныне тариф ОСАГО будет рассчитываться по-новому. В частности, законодатель вновь ввел «классы» водителей. Однако самым важным изменением, безусловно, стало обновление таблицы коэффициентов бонус-малус. Как это отразится на кошельках автомобилистов, насколько изменятся бонусы за безаварийное и безаварийное вождение, и как правильно рассчитать стоимость полиса ОСАГО с 1 апреля? В этой статье мы ответим на эти и другие вопросы.

Что произошло?

Обсуждаемые нами изменения являются продолжением принятой более 2 лет назад политики индивидуализации тарифов ОСАГО. Страховые компании получили право выставлять более гибкую цену за полис в зависимости от характеристик конкретного автомобилиста. Те, кто ездит безаварийно, получат скидку, в то время как частые аварии увеличат стоимость страховки для водителя.

Давайте посмотрим на время изменений:

- Страховые тарифы и базовые ставки для расчета стоимости ОСАГО устанавливаются Банком России. 28 декабря 2021 года на официальном сайте Министерства юстиции было опубликовано Указание Центрального банка № 6007-У «О страховых тарифах…», состоящее из двух частей.

- Первая часть директивы вступила в силу 9 января 2022 года — она вносит изменения в базовые тарифные коридоры, тарифы «возраст и стаж», «неограниченное страхование» и «территория».

- С 1 апреля 2022 года вступила в силу вторая часть инструкции Банка России, и здесь мы видим именно наш случай — обновление бонус-малуса после ДТП.

Пока неясно, насколько высокими будут эти новые ставки Bonus Malus и как они повлияют на стоимость автострахования.

Какие изменения КБМ по ОСАГО действуют с 1 апреля 2022 года?

На самом деле, нововведений всего два — возврат к старым добрым «категориям водителей» и новые ставки бонус-малус. Давайте посмотрим на них.

Возврат «классов»

Давайте сразу же объясним, что это такое.

«Категории» — это класс, присваиваемый водителю в зависимости от его стиля вождения. Начинающие водители были отнесены к 3 «категориям CPA», и если водитель не попадал в аварию не по своей вине, его «категория» повышалась на одно место в следующем году. Одновременно были увеличены отчисления за безаварийное вождение. Однако с 1 апреля 2019 года «категория» была упразднена. Это продолжалось ровно два года. И теперь те же самые «категории» снова появляются в таблице бонусов-малусов. Это немного изменило расчеты — но об этом мы поговорим позже.

Обновление коэффициентов

Второе изменение с апреля 2022 года — это обновление коэффициентов безаварийного вождения. Но мы говорим только об изменении цифр. Принцип применения коэффициента «бонус-малус» остается прежним:

- Если у водителя не было ни одного несчастного случая по собственной вине, он, как и раньше, перемещается на одну строчку вниз (улучшается бонус-малус),

- Если водитель попал в аварию, он перемещается вверх по таблице («коэффициент аварийности» становится хуже, а страховка дороже).

Но тарифы изменились. Как вверх, так и вниз. С 1 апреля минимальный КБМ увеличен с 0,5 до 0,46, а максимальный — с 2,45 до 3,92, т.е. франшиза за соблюдение ПДД в течение года повышается незначительно, но стоимость ОСАГО за несоблюдение ПДД резко возрастает.

Поэтому стоит проверить свой личный кабинет в Pampadu, чтобы узнать, для каких клиентов подходит период переоформления ОСАГО. Сделайте расчет и выберите лучший вариант. Затем свяжитесь с клиентом, предложите ему свои услуги и сразу же сообщите стоимость полиса на следующий страховой период. Таким образом, вы убьете двух зайцев одним выстрелом:

Как рассчитывается коэффициент

Параметры PBM каждого водителя автоматически пересчитываются ежегодно с учетом количества аварий, в которых участвовал водитель, поясняют в РАМИ. На эти цифры влияют только те аварии, в которых виноват водитель: аварии, в которых он был пострадавшей стороной, не влияют на коэффициент, пояснили в профсоюзе.

Для автомобилистов тарифы рассчитываются в соответствии с приложениями к инструкции ЦБ РФ «О страховых тарифах по обязательному страхованию автогражданской ответственности». Например, для автомобилиста, впервые оформляющего обязательное автострахование, условный минимальный страховой тариф составляет 1,17 (до 1 апреля 2022 года — 1). Если в течение года он не попадет в аварию, то при оформлении следующего полиса ставка составит 0,91 (со скидкой 16 %). В дальнейшем размер IBM будет снижаться на 4-8 % в год при условии, что он сам не стал причиной несчастного случая. Минимальный коэффициент 0,46 достигается после 10 лет безаварийного вождения.

В этот момент водитель, совершивший ДТП, получает тариф АИБМ в размере 0,78. При второй аварии в течение года этот коэффициент увеличивается до 1,17, а при третьей — до 2,25. Если он виноват более чем в трех авариях за год, то получает максимальный тариф 3,92 — при прочих равных условиях стоимость ОСАГО автоматически увеличивается почти в 3,5 раза.

Авария аварии рознь

Эксперты сходятся во мнении, что стоимость страховки для водителей, часто попадающих в аварии, должна быть увеличена. По мнению Виктора Похмелкина, председателя Движения автомобилистов России, методика расчета коэффициента бонус-малус не учитывает характер и обстоятельства аварий.

— Одно дело, если это слегка поцарапанный бампер и разбитая фара — и таких аварий немало. Совсем другое дело, когда автомобиль сильно поврежден в результате аварии и есть пострадавшие. Разница в ущербе, который страховые компании должны покрыть в этих случаях, огромна. Однако страховщики при определении AIB учитывают только факт аварии, не принимая во внимание тяжесть последствий», — говорит Похмелкин.

По его мнению, такой подход был бы более справедливым и позволил бы «наказать» самых злостных нарушителей, а не законопослушных водителей, которые случайно стали причиной мелких аварий.

— Несправедливо увеличивать стоимость страховки на треть для водителя, который долгое время ездил безаварийно, а потом попал в мелкую аварию», — сказал председатель Движения автомобилистов России.

Повышение налога на автомобиль для таких водителей может увеличить количество поддельных страховых полисов, считает эксперт. По его словам, некоторые водители покупают поддельные полисы вместо настоящих, чтобы избежать штрафов при проверке документов государственной инспекцией безопасности дорожного движения.

Козырь для подстав

Более пессимистичный прогноз будущего страхования МТВ в контексте введения новых тарифов на страхование от несчастных случаев дает Антон Шапарин, вице-президент Национальной автомобильной ассоциации. По его словам, автомобилисты, попавшие в мелкие аварии, предпочитают не сообщать о них, а договариваться с пострадавшими на месте происшествия, чтобы избежать уплаты чрезмерной страховой премии.

— Это даст преступникам дополнительные рычаги воздействия на своих жертв. Утверждая, что последующая страховка обойдется «виновнику» значительно дороже, если авария будет оформлена, он будет склонен «уладить» вопрос на месте», — говорит Шапарин.

Дальнейшее увеличение стоимости страховки в связи с возможным пересмотром справочников из-за роста цен на запчасти, инициативы по увеличению лимита ответственности за причинение вреда жизни и здоровью, а также отказ от учета износа деталей (соответствующие законопроекты сейчас готовят Минфин и Госдума) сделают страхование МТХ недоступным для некоторых автомобилистов, считает вице-президент Национальной автомобильной ассоциации.

— Вполне вероятно, что в будущем мы увидим массовый отказ от обязательного автострахования. Значительное число автомобилистов не смогут себе этого позволить», — прогнозирует он.

Второе изменение с апреля 2022 года — это обновление коэффициентов безаварийного вождения. Но мы говорим только об изменении цифр. Принцип применения коэффициента «бонус-малус» остается прежним:

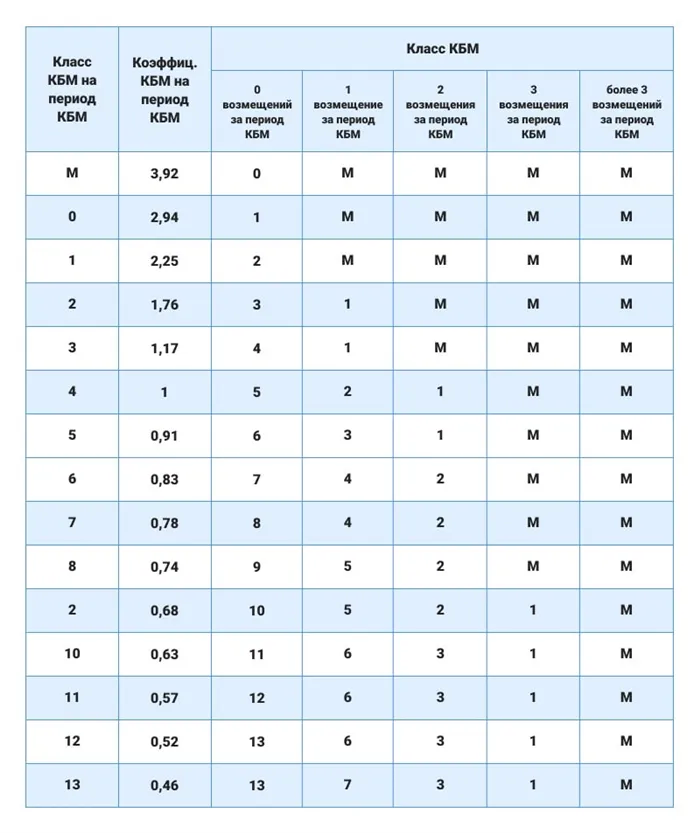

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица бонус-малус на 2022 год опубликована в Указании Центрального банка Российской Федерации от 8 декабря 2021 года.

В нем указаны основные параметры, влияющие на цену страхования:

- Класс PBM в начале каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых случаев.

Расчетным периодом является период с 1 апреля предыдущего года по 31 марта текущего года. Если в течение года водитель не попал в аварию, его класс повышается, а коэффициент бонус-малус снижается. Если водитель виноват в одном или нескольких ДТП, класс водителя понижается, а коэффициент бонус-малус повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой IBM, найдите свой текущий коэффициент в таблице. Предположим, что он равен 0,91.

Если в период с 1 апреля прошлого года по 31 марта этого года вы не попадали в аварию по собственной вине, перейдите к соответствующей колонке справа — Класс водителя. Рисунок 6 находится там. Если вы относитесь к категории 6, ваш коэффициент равен 0,83. Это будет ваш AMI в 2022 году.

Если вы попали в аварию в период BVM, выберите соответствующую ячейку в заголовке таблицы и посмотрите, какой класс появится на зебре перехода. В вашем случае класс PBM — 3, а коэффициент — 1,17.

Если количество несчастных случаев, совершенных вами в период HPAI, превышает 3, вы будете отнесены к классу M. Класс М соответствует коэффициенту 3,92.

Если вы начинающий водитель, ваш класс — 3, а PBM — 1,17.

Как рассчитать КБМ онлайн

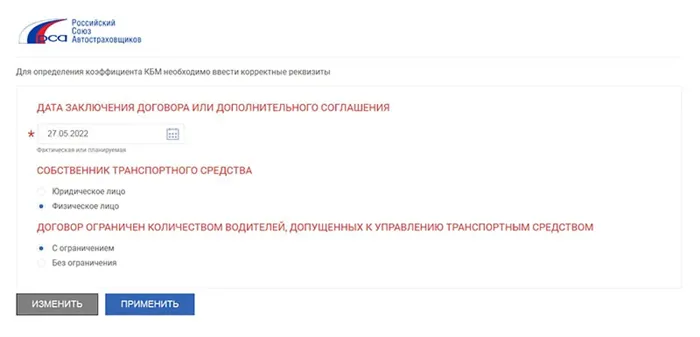

Вы можете определить свой AMI онлайн на сайте RAMI. Для этого необходимо заполнить специальную форму: Укажите дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений на количество лицензированных водителей.

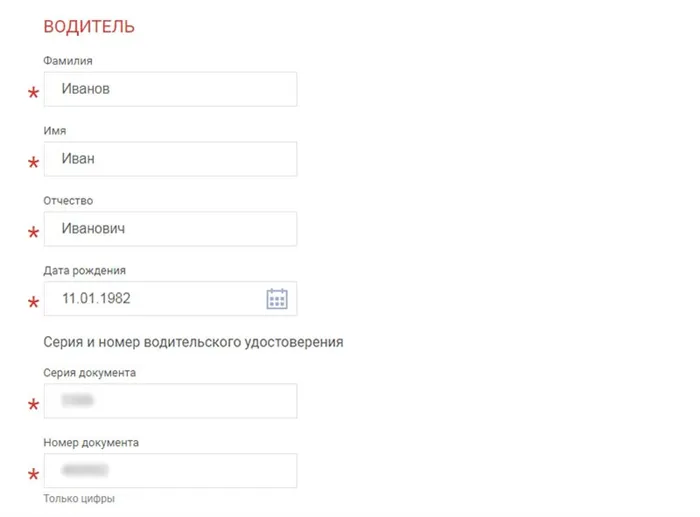

Затем введите свое полное имя, дату рождения, серию и номер водительского удостоверения и дату заключения договора или дополнительного соглашения.

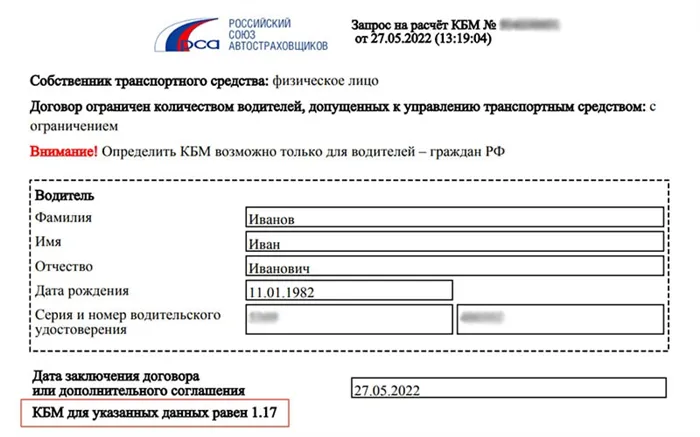

Система обработает запрос и отобразит текущий Bonus Malus.

Если она выше, чем та, которую взимает ваша страховая компания, потребуйте перерасчета. Если страховщик проигнорирует ваш запрос, подайте жалобу в Центральный банк через Интернет-офис. Если ошибка подтвердится, страховщик пересчитает стоимость ОСАГО и вернет разницу в деньгах.