Приобретение группы компаний «Виктория». Таким образом, группа компаний «ДИКСИ» заняла третье место среди национальных ритейлеров России по обороту, торговой площади и количеству магазинов.

Почему «Магнит» покупает «Дикси»

18 мая 2021 года ПАО «Магнит» (MGNT), одна из крупнейших розничных компаний в России, объявила о достижении соглашения о приобретении розничной сети «Дикси», которая в настоящее время управляет 2 651 магазином по всей стране.

Я предлагаю рассмотреть параметры сделки, историю «Магнита» и «Дикси», причины приобретения и прогноз того, как сделка может повлиять на результаты обеих розничных компаний.

Параметры сделки

Фактическими владельцами «Дикси» являются Игорь Кесаев, Сергей Кациев и основатель «Красного и белого» Сергей Студенников. Покупка 100% акций стоимостью 92,4 млрд. рандов будет осуществлена через Tander, дочернюю компанию Magnit. Закрытие сделки запланировано на 31 августа, но может быть продлено до 30 сентября 2021 года при условии заключения соглашения о покупке с Федеральной антимонопольной службой и выполнения некоторых других условий.

По словам руководства «Магнита», после завершения сделки магазины «Дикси» продолжат работать под отдельным брендом, а компания продолжит функционировать как самостоятельное юридическое лицо.

Исходные данные

ПАО «Магнит» (MGNT) — крупнейшая в России розничная сеть, насчитывающая 21 322 торговые точки восьми форматов: Дом, Город, Вечер, Семья, Семья плюс, Оптовая торговля, Косметика и Ферма. Кроме того, компания имеет собственный бренд и тепличные комплексы в Краснодарском крае.

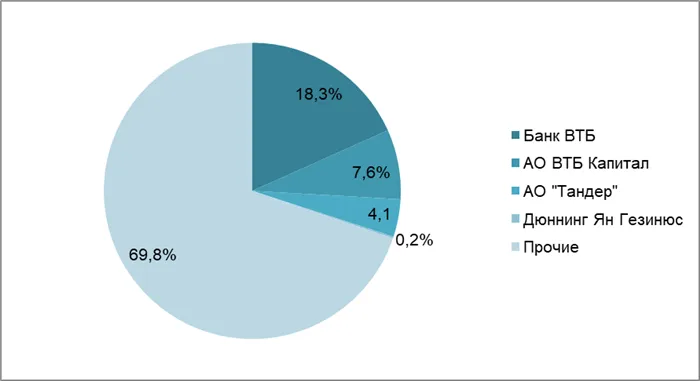

Структура акционерного капитала ПАО «Магнит», %.

18,3% акций компании принадлежит банку ВТБ, который приобрел долю у основателя «Магнита» Сергея Галицкого в начале 2018 года. 7,6% принадлежит ОАО «ВТБ Капитал». Таким образом, общая доля группы ВТБ достигла 25,9%. АО «Тандер», дочерняя компания ПАО «Магнит», владеет 4,1% акций.

Даннинг Ян Гезиниус — председатель совета директоров, председатель компании и генеральный директор сети «Магнит» — владеет 0,2 %.

Операционные результаты ПАО «Магнит

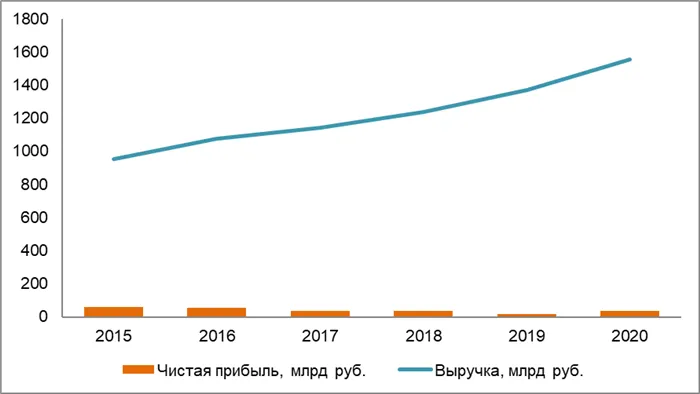

В последние годы «Магнит» стабильно увеличивал свои основные операционные показатели. Количество магазинов на конец 2020 года составило 21 564, что на 4% больше по сравнению с прошлым годом. Общая торговая площадь увеличилась на 3,6% до 7,5 млн кв. м благодаря открытию новых торговых точек. В 2020 году количество клиентов не изменилось, но средний счет увеличился на 14,5% из-за роста цен на товары и увеличения потребления клиентов.

Финансовые результаты «Магнита

За последние годы общий доход «Магнита» значительно вырос. На конец 2020 года выручка составила 1,554 трлн рублей, увеличившись на 13,5%, что обусловлено ростом продаж по принципу «подобно-подобному» и увеличением среднего биллинга. Чистая прибыль «Магнита» в 2020 году составит 37,7 млрд рублей, что почти в два раза больше, чем в 2019 году, когда она достигла исторического минимума. Увеличение прибыли связано с сокращением транспортных расходов (оптимизация маршрутов) и финансовых расходов (сокращение задолженности).

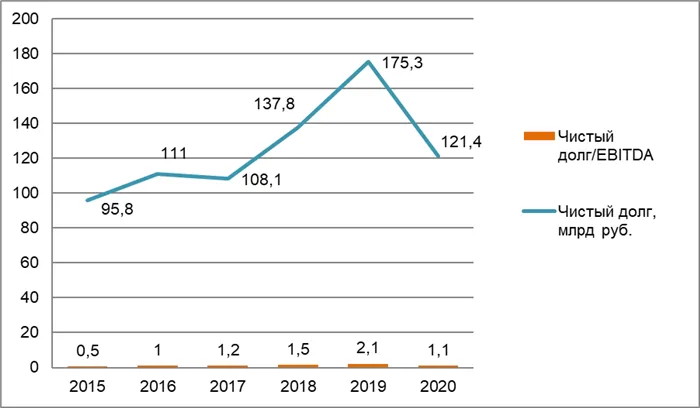

Долговая нагрузка ПАО «Магнит».

Чистый долг на конец 2020 года составил 121,4 млрд рублей, снизившись на 30,7% по сравнению с прошлым годом. Соотношение чистый долг/EBITDA составило 1,1 на конец 2020 года, что свидетельствует о низкой долговой нагрузке.

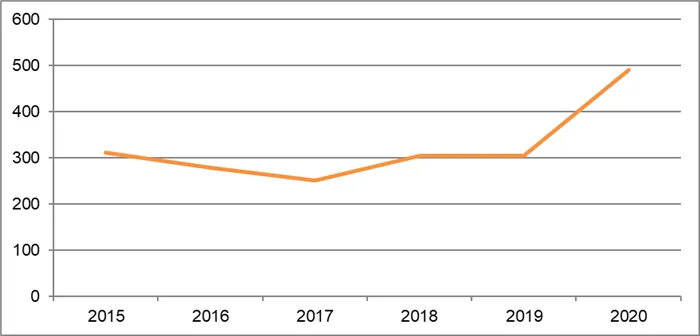

Дивиденд на акцию, руб.

Дивидендная политика «Магнита» не содержит точных указаний по определению дивидендных выплат. В последние годы компания платит акционерам дважды в год. Выплаты рассчитываются из результата по МСФО. В конце 2020 года «Магнит» выплатит рекордный дивиденд на акцию. Компания уже выплатила 245,31 рубля на акцию за девять месяцев 2020 года. В апреле 2021 года руководство «Магнита» планирует выплатить такую же сумму. Таким образом, общая сумма выплат за 2020 год составит рекордные 490,62 рубля за акцию.

Я предлагаю рассмотреть параметры сделки, историю «Магнита» и «Дикси», причины приобретения и прогноз того, как сделка может повлиять на результаты обеих розничных компаний.

Продать, пока берут

Эксперт рынка FMCG Александр Афиногенов считает, что продажа прибыльного подразделения Mercury Retail Group может произойти по двум причинам.

«Либо у владельцев «Дикси» есть дальновидность, что прибыльность этих магазинов не будет длиться вечно, и необходимо использовать наличные средства, пока этот актив остается привлекательным. Возможно, они сделали расчеты, что ликвидность этого актива будет снижаться. Основанием для такого прогноза может быть агрессивная атака конкурентов на формат магазинов у дома. Борьба за позиции в этой нише требует инвестиций, которых у Mercury сейчас нет, — продолжает он.

Второй версией того, почему Mercury Retail Group пошла на продажу «Дикси», может быть просто поиск капитала для развития других проектов группы, которые являются более перспективными и сложными бизнесами.

«Ситуация в самом «Дикси» довольно неясная, руководство постоянно меняется, и такие потрясения не идут на пользу торговой сети. Второй вариант — вложить вырученные средства, например, в алкомаркеты «Бристоль» или «Красное и Белое», супермаркет «Виктория» или другие активы», — сказал эксперт.

Государство пошло за покупками

«Дикси» переживает не лучшие времена с тех пор, как акционеры разочаровались в иностранном менеджменте Педру да Силвы и в 2017 году наняли на эту должность россиянина Сергея Белякова. Но и у него дела не заладились, и через два года Беляков покинул компанию. Дикси» выглядит особенно бледно по сравнению с «Магнитом», который за четверть века вырос из региональной компании в Краснодаре в сеть, охватывающую 65 регионов России.

«Вначале «Магнит» производил очень удручающее впечатление магазина для бедных людей. Сегодня, конечно, это уже не аналог «Азбуки вкуса», но покупатели, которые раньше обходили «Магнит» стороной и делали покупки в «Пятерочке», больше не обходят его стороной. А Дикси, как говорится, поехал в Одессу и вышел в Херсоне. Непонятно, какова позиция этой цепочки», — сказал Афиногенов.

По мнению эксперта, после покупки сети руководству «Магнита» придется избавиться от «непристойного» имиджа, который она приобрела в последние годы, и привести ее в соответствие с собственными системами, стандартами и правилами. Например, путем ребрендинга магазинов «Магнит-Семейный» и «Косметика».

Поскольку основным акционером «Магнита» является крупнейший государственный банк, расширение присутствия сети автоматически означает увеличение государственного участия в розничной торговле. И это очень позитивный момент, убежден Афиногенов. Он отмечает, что частные ритейлеры пытаются заманить публику всевозможными арабесками, которые девяти из десяти покупателей совершенно не нужны, но стоимость импорта которых отражается в ценах на полках.

«Красивое освещение, мраморные полы, какое-то распознавание лиц — зачем это пенсионеру, который пришел в магазин купить бутылку молока, а не любоваться высокими технологиями? Клиент хочет купить товар по разумной цене и не тратить время на кассу. Но за романтикой он пойдет в кафе», — говорит эксперт.

На рынке розничной торговли, добавляет он, государство должно присутствовать как регулятор: не как администратор, а как крупный игрок, и единственный способ как-то ограничить «жадность частных розничных торговцев» — это усилить присутствие государства в розничной торговле.

«Следует ожидать, что цены в бывших магазинах «Дикси» будут снижаться на определенные категории товаров, поскольку общий оборот розничной сети будет расти. А на некоторые категории товаров цены в «Дикси» неоправданно высоки — отголосок того времени, когда руководство пыталось придать сети имидж среднего дискаунтера», — напоминает эксперт.

Афингенов предполагает, что следующим объектом государственного интереса на рынке розничной торговли «естественно» станут активы группы Х5 (сети «Пятерочка», «Перекресток», «Карусель» и «Чижик»).

И «Магнит» уже не тот

Соглашение между «Магнитом/ВТБ» и Mercury Retail Group является важной вехой для российского рынка розничной торговли, поскольку означает, что «Магнит» отказывается от модели роста, которой придерживался его основатель, подчеркивает Вадим Радаев, первый проректор Высшей школы экономики.

«Сергей Галицкий следовал принципу развития цепи через органический рост, отвоевывая центр у периферии. Magnit оставался верен этой модели на протяжении всех 25 лет своего существования. Ее главным конкурентом, не только на рынке, но и концептуально, была X5 Group, созданная путем слияний и поглощений — Эксперт.ру. Покупка «Дикси» означает, что «Магнит» отошел от концепции органического роста, и отныне его развитие будет идти по совершенно иной, расширенной стратегии», — говорит Радаев.

Усиление доли государства в розничной торговле пошло в гору во время кризиса 2008-2009 годов, когда многие сети обанкротились и перешли под контроль государственного банка — в то время это был Сбербанк. Но для Сбербанка магазины никогда не были основным активом, в отличие от группы ВТБ, которая владеет очень разнообразными активами, от футбольного клуба «Динамо» до различных ЧОПов.

Розничная торговля была отраслью, в которой государство принимало незначительное участие по сравнению с другими секторами. Трудно сказать, станет ли предстоящая сделка поворотной или останется отдельной проблемой, но ожидать, что она приведет к снижению цен в магазинах, иллюзорно, опасается эксперт.

«Предупреждения премьер-министра Мишустина о «жадных» торговых сетях не новы. После 2009 года розничные торговцы регулярно представлялись в Министерство промышленности и торговли и получали указания не повышать цены. В том же году был принят закон, запрещающий розничным торговцам повышать розничные цены более чем на 30 % в течение одного месяца. Вхождение государства в капитал розничных компаний вряд ли послужит инструментом контроля цен, поскольку и без этого государство может поддерживать цены на социально значимые товары», — говорит он. Напомним, что на прошлой неделе премьер-министр Михаил Мишустин назвал причиной роста розничных цен жадность «отдельных производителей и торговых сетей», добавив, что у правительства достаточно инструментов, чтобы обуздать аппетиты тех, кто извлекает выгоду из повсеместного роста спроса.