Не существует ни одного четко понятного признака взломанной карты. Каждый банк самостоятельно разрабатывает свою систему безопасности. Разумно изучить информацию о держателе карты

Понятие компрометации

Что такое так называемая «карта призвания»? На карте были нарушены данные карты, включая код безопасности CVC или CVV. Известен посторонним лицам. — Известен посторонним лицам.

Это приводит к тому, что дальнейшее использование карты может быть нестабильным и привести к потере денег для владельца.

К чувствительным данным, представляющим интерес для мошенников, относятся.

- Информация, используемая в интернет-банкинге — адреса электронной почты и пароли от личного кабинета, мобильного приложения и т.д.

- Паспортные данные владельца счета.

- Слово, используемое для идентификации личности.

- Одноразовые коды для подтверждения транзакций, получаемые по СМС.

- Непосредственные данные карты — ФИО владельца, PIN-код, номер и защитный код, наносимый на оборотную сторону.

Дебетовые карты часто становятся мишенью мошенников, поскольку доступ к данным позволяет практически безнаказанно похищать данные владельца карты.

Компрометация означает, что третья сторона может получить личные данные. Это снижает безопасность счета практически до нуля. Это связано с тем, что мошеннической стороне предоставляются права на проведение сделок и истребование средств.

Пути получения конфиденциальной информации

Сегодня мошенники используют различные методы для кражи учетных данных подключения. Некоторые из них являются техническими методами, а остальные связаны с небрежным и безответственным отношением владельца.

Потеря пластика

Самый невинный вариант — потерянные листья. Изначально нет никакой незаконной деятельности, поскольку не предпринимается попыток получить данные конкретного счета. Таким образом, ответственность лежит исключительно на держателе карты.

В любом случае, первое, что вам нужно сделать, когда вы обнаружили убыток, — это связаться с вашим банком и заблокировать деньги на вашем счете. Если, например, вы сделаете это в надежде определить ущерб, вы можете потерять все свои деньги.

Скимминг

Популярным техническим мошенничеством является скимминг. Суть этого способа получения персональных данных заключается в установке в банкомат специального устройства, которое передает всю информацию, включая введенный пин-код, мошеннику во время обычного использования банкомата.

Затем создается виртуальный значок с записанными на нем данными, что позволяет любому банкомату зарабатывать деньги.

Для получения дополнительной информации посмотрите это видео о карточных фокусах с участием хакера номер один в мире Кевина Митника и более ранних карт.

Если вы заметили, что денег на карте мало, но они не задействованы, стоит незамедлительно обратиться в местное отделение банка. Доказательство невовлеченности позволит вам впоследствии получить компенсацию от банка.

Хакерский взлом

Более сложные технически и поэтому менее распространенные методы получения персональных данных включают пиратство.

В базах данных различных сайтов (например, интернет-магазинов) содержится достаточно платежных данных клиентов, чтобы получить доступ к средствам.

Несмотря на постоянное совершенствование защиты от хакеров, регулярно происходит утечка информации и компрометация крупных сумм.

Собственная халатность

Неконтролируемый доступ рано или поздно приведет к утечке данных. Важно помнить, что даже поверхностного внешнего вида карты достаточно для получения минимальной информации. Однако этого достаточно, чтобы получить доступ к деньгам.

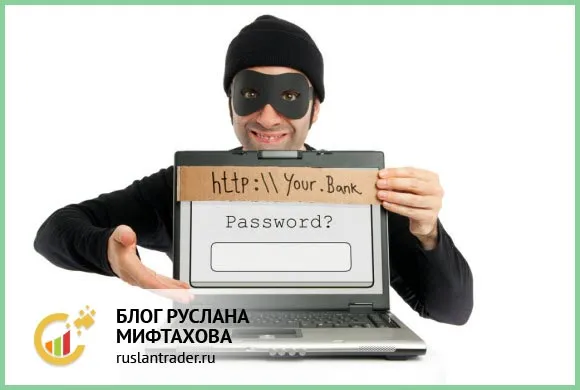

Поддельные сайты

Рыбалка» — это еще один технический способ получения доступа. Поддельные фальшивые сайты рассчитаны на неопытных пользователей.

Эти сайты обычно маскируются под популярные интернет-магазины или платежные системы. Даже адрес может отличаться от реального сайта всего на одну букву.

Результаты могут быть разрушительными. Не обращая внимания на минимальную разницу, владельцы аккаунтов сами оставляют на сайте данные, которые нужны захватчикам.

Признаки хищения данных

Финансовое учреждение, выпустившее карту, может обнаружить нарушение несколькими способами.

- снятие наличных происходит за пределами России, причем держатель не уведомлял об отъезде;

- подозрительные транзакции, например, несколько быстрых переводов;

- карта была замечена в преступных действиях;

- номер карты находится в списке похищенных.

Большинство людей в России пользуются картами Сбербанка, что приводит к часовым взломам продуктов организации.

Однако, как показывает статистика, зачастую дело в халатном отношении владельцев счетов к своей финансовой защите: нарушение правил безопасного хранения и использования пластиковых карт не имеет значения.

Получить кредит или кредитную карту онлайн теперь стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.

Компрометация банковской карты

Взлом карты — это несанкционированный доступ к банковской карте с целью ее использования или кражи денег. Как правило, для признания компромисса достаточно обоснованных подозрений в мошенничестве.

По определению, целью компрометации является получение информации о средствах, с помощью которых неуполномоченное лицо получило доступ к банковской карте или электронному банкингу. Как правило, для этого используются несанкционированные методы, что приводит к раскрытию конфиденциальных данных.

Информацией, попавшей в руки преступников, может стать:

- логин и пароль от личного кабинета, мобильного приложения или платёжного аккаунта

- данные паспорта владельца карты и кодовое слово для идентификации по звонку в банк

- пин-код карты

- одноразовый пароль, подтверждающий операции по карте

- номер банковской карты

- срок действия карты

- Фамилия, Имя, Отчество владельца карты

- код проверки подлинности CVC2/ CVV2

Банковская карта считается скомпрометированной, если есть основания полагать, что персональные данные были предоставлены не только ее владельцу, но и третьим лицам.

Как происходит утечка конфиденциальных данных, как этого избежать?

Существует несколько способов получить данные банковской карты. Это могут быть очень случайные действия. Простая запись PIN-кода на карте или листе бумаги может привести к потере кошелька со всем его содержимым. В свою очередь, выяснение отношений не всегда бывает честным и порядочным. Это может быть снятие наличных или оплата дорогостоящих покупок не у владельца карты.

Поэтому необходимо более внимательно относиться к хранению банковских карт, паролей и информации о личных счетах. Рекомендуется запомнить эту информацию. Если эта информация где-либо записана, храните ее отдельно от вашей карты.

К сожалению, фантазия и беспечность не всегда являются единственными причинами утечки информации. Существует множество мошенников, специализирующихся на краже денег с банковских карт. Для этого был разработан богатый арсенал методов и уловок.

Среди наиболее вероятных намеренных хищений:

1. Социальная инженерия.

Суть этого подхода заключается в следующем: владелец карты сообщает собеседнику всю информацию о своей карте. Можно подумать, что ни один разумный человек так не поступит, но все не так просто. У разных людей разный уровень доверия к людям, а мошенники могут быть очень хитрыми и очень убедительными.

Мошенники могут использовать следующие приемы

- Вам могут позвонить и представиться сотрудником банка, обрисовать «сложившуюся проблему» по Вашему счету и под предлогом решения запросить некоторые реквизиты по карте или кодовое слово.

- Аналогично, может поступить звонок с опросом, оформлением какой-либо банковской услуги, покупки или «представителем» государственных структур. В то время, как длится спланированная беседа, преступники выуживают необходимые данные.

- Внезапно может объявиться «помощник» у банкомата или терминала. Далеко не все люди умеют пользоваться ими, оплачивать квитанции, переводить деньги, пополнять баланс телефона. Возможно, кто-то забыл очки дома и без них не может разобраться с текстом на дисплее. И добродушный человек, возможно, карауливший свою жертву, с радостью подоспеет для помощи. В хоте содействия он может получить и пин-код, и реквизиты карты, а также воспользоваться ее в своих целях, пользуясь дезориентированностью оппонента.

В этих случаях даются рекомендации. Будьте бдительны и не сообщайте важную информацию незнакомым людям. В таких случаях также могут быть зафиксированы нарушения в работе банковских карт.

2. Интернет мошенничество.

Это направление активно развивается, и существует множество подходов к достижению цели. Злоумышленники не обязательно должны быть экспертами или обладать глубокими знаниями в области информационных технологий. Существуют сотни готовых программ, скриптов и трюков, с помощью которых можно получить всю информацию о карте.

Давайте рассмотрим некоторые из них:.

- Использование снифферов. Это программы-перехватчики трафика, которые активно используются в местах свободного доступа в интернет через Wi-Fi. При авторизации на сайте или в интернет-банке, оплатах картой в интернет магазинах, передаваемая информация может быть перехвачена и позже расшифрована с получением логинов, паролей, номеров карт и кодов доступа.

- Использование подставных сайтов. С помощью такого метода, как DNS-спуффинг при попытке зайти на знакомый сайт, пользователь будет перенаправлен на похожий. Оформление, поля ввода и дизайн будут полностью копировать оригинал. Отличаться будет только адрес площадки. А вот представленные формы будут выполнять иную роль: сбора и хищения данных.

Подозрение на компрометацию банковской карты.

Банки отслеживают операции по картам своих клиентов. Кроме того, на основе собранной статистики приписываются данные о расходах, тип совершенных покупок, тип посещенных магазинов и заведений, местоположение и другие данные. Если по карте проводятся подозрительные операции или снимаются наличные, возможно, карта была взломана. Например, оплата точных покупок, снятие наличных в банкоматах в других странах или перевод больших сумм денег на карту и с карты.

Если банк подозревает, что карта была взломана, он попытается связаться с клиентом по контактному номеру для подтверждения транзакции. Если подтверждение не получено, банк блокирует карту. Если банк определит, что транзакция является законной, он может разблокировать карту. В противном случае вам придется перевыпустить новую банковскую карту.

В базах данных различных сайтов (например, интернет-магазинов) содержится достаточно платежных данных клиентов, чтобы получить доступ к средствам.

Когда карта считается скомпрометированной?

Если неавторизованное лицо получает доступ к конфиденциальной информации, как описано выше, карта считается незащищенной. Это может произойти разными способами, но в большинстве случаев это связано с мошенничеством. В результате утечки деньги владельца карты теряются. Это может быть использовано одним из трех способов

- обналичиваются в банкоматах или терминалах;

- переводятся на счета и другие карты;

- платятся за покупки в реальных или виртуальных магазинах.

Эта ситуация неприятна не только для держателя карты, но и для банка, выпустившего карту. По этой причине финансовые учреждения изучают проведенные транзакции и стараются быстро определить карту-нарушителя. Важно помнить, что платежи и снятие средств не могут быть отменены, а для возврата средств требуется вмешательство правоохранительных органов. Именно поэтому банки действуют в интересах владельца, а также пытаются предотвратить операции, совершенные с помощью карты-нарушителя.

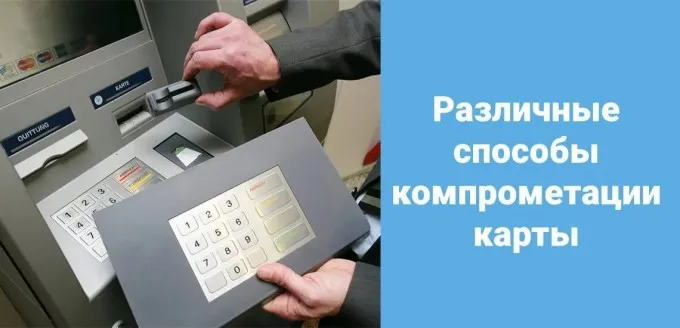

Способы кражи конфиденциальных данных

Мошенники раскрывают конфиденциальную информацию различными способами. Некоторые из наиболее распространенных и часто встречающихся: — использование мошенником собственной личной информации.

- установка на банкомат скимминговых устройств, предназначенных для считывания информации с карты или препятствующих ее извлечению. В первом случае злоумышленники получают доступ к данным, во втором – перехватывают звонок в банк, который совершает владелец;

- выманивание CVV/CVC-кода путем просьбы совершить покупку;

- помощь в совершении платежа, когда владелец сам передает данные или карту, например, официанту;

- использование различного программного обеспечения;

- перехват сведений в сетях Wi-Fi или на сайтах онлайн-магазинов;

- кража базы данных банка, выпустившего карточку.

Каждый из перечисленных методов имеет множество разновидностей, и их число постоянно растет. Поэтому имеет смысл знать наиболее популярные схемы мошенничества, чтобы не попасть в ловушку преступников. Более актуальную информацию всегда можно найти в тематических ресурсах в Интернете.

Подозрение на компрометацию карты

Клиенты не всегда могут достаточно быстро обнаружить утечку конфиденциальной информации. Именно поэтому банки часто не дожидаются активности клиентов и блокируют пластиковые карты при обнаружении признаков взлома. К последним относятся

- участие в незаконных или необычных операциях. Насчет первых сомнений не возникает, критерии вторых крайне расплывчаты;

- обналичивание или совершение покупок за границей, когда владелец находится в стране, и наоборот;

- карта использовалась банкоматом, на котором впоследствии было обнаружено скимминговое устройство;

- присутствие номера банковской карты в украденной базе данных.

Не существует ни одного четко понятного признака взломанной карты. Каждый банк самостоятельно разрабатывает свою систему безопасности. Разумно изучить информацию о держателе карты

В этих случаях даются рекомендации. Будьте бдительны и не сообщайте важную информацию незнакомым людям. В таких случаях также могут быть зафиксированы нарушения в работе банковских карт.

Варианты компрометации карты

Карты могут быть скомпрометированы различными способами, и некоторые риски могут быть даже неизвестны клиенту.

- Если держать пластиковую карту вместе с пин-кодом, написанным на листке бумаги, то вероятность компрометации возрастает в случае утери их или кражи, к примеру, вместе с бумажником или сумкой.

- Вводя данные от личного кабинета или пин-код на клавиатуре банкомата в присутствии постороннего.

- При посещении поддельного (фишингового) сайта и вводе данных карты в соответствующие поля (вариантов несколько – фальшивый выигрыш, перевод и т.д.).

- В случае утери самой карты или если ее задержит банкомат. Совершенно не важно, вернули ли саму карту третьи лица, или ее достали из банкомата инкассаторы. Данные по ней уже будут известны посторонним.

- При передаче карты для расчетов в кафе или магазине без присутствия самого клиента.

- Данные могут быть скомпрометированы при использовании открытого канала Wi-Fi или общедоступного устройства (компьютера, планшета).

- Мошенники могут установить на банкомат камеру для записи введенных данных и устройства для считывания данных с самой карты.

Кто должен ответить за пропажу со счета средств?

А теперь самое интересное: кто несет ответственность за взлом карты? В большинстве случаев ответственность за раскрытие информации полностью лежит на держателе карты.

Если пластик украден или потерян, или если клиент раскрывает свои данные, он несет ответственность за потерю денег. Об этом можно сообщить в полицию, и если виновный будет арестован, он может быть привлечен к ответственности за возмещение убытков через суд.

Однако если банк проявил халатность, когда данные стали известны посторонним лицам (скрытые устройства в банкоматах, халатность сотрудников банка, нарушение банковских систем), банк обязан компенсировать клиенту его потери. Затем банк подает в суд на тех, кто это организовал.

Что делать держателю скомпрометированной карты?

Сообщаем вам, что ваша карта может считаться открытой, даже если предполагается, что конфиденциальные данные были раскрыты неавторизованным третьим лицам. В таких случаях клиент должен

- Сменить пароль от учетной записи онлайн-банка, если стала известна эта информация.

- Как можно скорее заблокировать карту, особенно если она утеряна или украдена.

- Заказать перевыпуск карты.

лучше заплатить сотни за выпуск новой карты, чем потерять все свои сбережения из-за недостатка бдительности.

Поэтому при возникновении любой из этих проблем карту следует заменить и соблюдать осторожность при ее использовании и хранении в будущем.

В отличие от привычных нам бумажных и металлических денег, деньги на банковских картах могут быть использованы только их владельцем — держателем карты. Другого способа использования карты не существует — она может быть использована только владельцем карты.

Что делать, если данные пластиковой карты стали известны посторонним

Если банку становится известно, что его платежное средство было скомпрометировано, он блокирует карту самостоятельно, без согласия клиента. Это делается для того, чтобы предотвратить кражу его денег и защитить его интересы.

Если гражданин подозревает, что данные его банковской карты могут быть известны третьей стороне (либо потому, что он потерял карту, либо потому, что ему сообщили об операции, которую он не совершал), он должен немедленно связаться со своим банком. Потребуйте, чтобы карта была заблокирована. Сломанная карта может привести к серьезным повреждениям.