Депозиты и снятие средств могут осуществляться только с использованием основного счета, выданного на момент подписания VCO. Устанавливается карточка. Основной счет открывается в рублях, евро и долларах с детализацией по каждой валюте.

Какие проценты Накопительного вклада ВТБ «Сейф» в июне 2022 года: минусы и плюсы

Сегодня все более популярным становится новый сберегательный продукт ВТБ — сберегательный счет SEFES. Банк рекламирует высокие процентные ставки — до 15% в год. Однако при всех своих преимуществах этот депозит имеет недостатки и ловушки.

Новый продукт SAFES банка ВТБ называется сберегательным счетом. Это означает, что условия управления капиталом клиентов на этом счете очень гибкие.

Его можно пополнять в любое время и на любую сумму, а накопления можно делать без ограничений.

‘Возможность платить, как говорится, в ноль — одно из отличий защищенного депозитного счета от обычного вклада ВТБ для физических лиц. Например, управляемый депозит или отличная возможность» РФ-РУ.

Другим отличием является принцип накопления процентов. Более подробно об этом рассказано далее.

Полезные советы.

‘Первое, что должен сделать каждый, кто хочет сэкономить, но при этом тщательно изучить предложение банка и убедиться, что оно значительно ниже рекламируемого обещания, — предупреждает Юлия Афанасьева, аналитик группы компаний «Финам».

Как начисляются проценты в «Сейфе» банка ВТБ?

Как уже упоминалось выше, деньги можно вывести в ноль. Однако проценты будут начисляться на минимальный остаток на счете с первого по последний день календарного месяца. Что это означает?

Например, утром 10-го дня баланс счета составлял 150 000 рублей, на 14-й день он был пополнен на 50 000 рублей, а на 26-й день — на 80 000 рублей.

Минимальный ежемесячный остаток составляет 120 000 рублей (150+50-80). На эту сумму начисляются проценты.

! Если в любой день календарного месяца в 00:00 по Москве на счете 0 рублей, проценты за месяц не начисляются, так как неснижаемый остаток равен нулю.

Единственное исключение — первый месяц. В месяцах, когда открывается защищенный депозитный счет, проценты начисляются со следующего дня после первого возобновления, а не с начала календарного месяца. Однако в случае расторжения договора на счету остается 0 рублей в календарном месяце, и дохода в этот период нет», — продолжает Виктор Давыденко.

Исходя из правил накопления процентов, можно дать некоторые рекомендации, как наиболее выгодно закрыть этот сберегательный счет, как его пополнить.

Как правильно пополнять счет «Сейф»

Проценты накапливаются до минимального остатка в календарном месяце. Поэтому рекомендуется пополнять счет в конце месяца, чтобы увеличить доход. Таким образом, утренний баланс счета уже увеличен после обновления предыдущего дня.

Как правильно закрывать накопительный счет

Проценты по счету выплачиваются ежемесячно в последний календарный день месяца. Если вы закроете свой счет до конца месяца, вы не получите проценты за последний расчетный период. Если счет закрывается, на счету клиента остается 0 рублей и ежемесячные проценты не начисляются.

!!! Поэтому рекомендуется закрыть счет или дождаться конца календарного месяца для выплаты процентов, а не середины.

Какой процент по счету «Сейф» в банке ВТБ

Мы уже говорили о правильном использовании двери, поэтому важно, чтобы вы не дожидались конца календарного месяца, прежде чем закрыть свой сберегательный счет. Насколько хороши процентные ставки по сберегательным счетам?

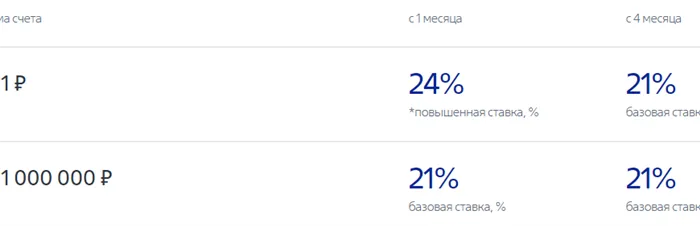

Базовая процентная ставка по сберегательному счету «Сберегательная касса» банка ВТБ составляет

0,01% в год в долларах США.

Однако клиенты, открывшие свою первую дверь, имеют право на первое повышение процентной ставки.

Увеличение процентной ставки для первой открытой двери составляет

11% годовых. Относится к первым трем месяцам. После этого взимается базовая цена:.

9% в год (вступает в силу с четвертого месяца).

Предупреждение.

!!! Повышение процентной ставки взимается в размере не более 1 млн рублей. Для остатков, превышающих 1 млн рублей, базовая процентная ставка начисляется даже в первые месяцы после открытия счета.

С точки зрения доходности, «страховой депозит» является наиболее выгодным вариантом. Однако необходимо учитывать еще одно важное различие — как рассчитывать проценты. Для счетов «MoneyBox» расчет производится ежедневно по остатку на счете, а для «безопасных» счетов расчет производится ежемесячно по минимальному остатку.

Накопительный счет «Сейф» от ВТБ — 9-12% годовых +1%

Депозит.

02. Если есть возможность для перечисления капитала, то выгоднее это делать после получения процентов 31 мая и 1 июня.

05.05.2022 — Процентные ставки по защищенным депозитным счетам снижены на 3% и будут снижены еще раз в середине месяца. Увеличение составляет 15%, а базовая процентная ставка — 12%. Процентные показатели были пересмотрены во всей статье.

19.04.2022-Сберегательные процентные ставки по безопасным депозитным счетам снижаются на 3% во второй раз в середине месяца. Увеличение процентной ставки составляет 18%, а базовая процентная ставка — 15%. Тем, кто хочет злоупотребить банками, получив деньги или их часть, напомните, что в апреле они потеряют все доходы вплоть до нуля на всю полученную сумму. Для накопления процентов рекомендуется подождать до 30 апреля.

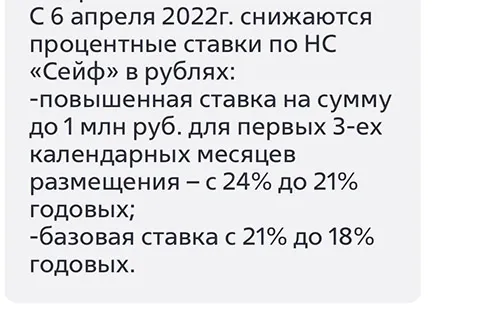

06.04.2022 — процентные ставки по депозитным счетам будут снижены на 3%. Повышение процентной ставки составляет 21%, а базовая процентная ставка — 18%.

Рекомендуется снимать деньги с ВТБ в последний день месяца после накопления процентов, а также в первый или второй день месяца. Нет смысла тянуть дальше. Затем в первый день месяца гниющая часть размещается бесплатно.

Поэзия Обратите внимание, что с 11.04, когда многие банки значительно снизили свои процентные ставки, SEIF ВТБ является очень конкурентоспособным, особенно 21% для «новичков».

02.03.2022 — Базовая процентная ставка по безопасным депозитным счетам увеличивается с 3% до 21%. Соответственно, для тех, кто не имел «копейки» в течение последних трех лет, повышение составляет до 24% в год, до 1 млн рублей. Когда сегодня утром были открыты счета, новые цены уже были указаны в бланке заявления:.

Накопительный счет «Сейф» с базовой ставкой 15% годовых

Новички» получают 15% в год в течение первых трех месяцев. Если вы «новичок» и ранее не имели счета в «Копилке» (в сентябре 2021 года действовала промо-ставка 7% в год в первые шесть месяцев вместо 4%).

*Повышенные процентные ставки применяются однократно к первому счету «сейф» или «копилка» в первые три месяца и пополняются с 1 марта 2019 года с максимальным остатком в 1 миллион с 1 марта 2019 года. Если у клиента есть один или несколько сберегательных счетов, открытых в российских рублях, и нет «безопасных» сберегательных счетов, открытых в российских рублях, то право на одноразовое применение имеет первый «безопасный» сберегательный счет. К разнице между минимальным балансом и 999 999,99₽ применяется основная процентная ставка второго и последующего счета (21% в год, за исключением опции «сбережения»).

Ключевой статус! Дверные» проценты начисляются на минимальную сумму в месяц. Поэтому вам следует продлить в тот же день на всю сумму, которую вы хотите сэкономить (не обязательно в день открытия). В идеале следующее обновление должно происходить в последний день месяца (лучше утром).

Проценты выплачиваются надлежащим образом:.

Проценты начисляются на минимальный остаток за период с первого по последний день календарного месяца. с даты первого продления и в течение месяца, в котором открыт счет. Проценты выплачиваются ежемесячно в последний календарный день месяца (капитализируются). Если сберегательный счет не закрывается в последний календарный день месяца, проценты не выплачиваются в месяц закрытия счета.

- Не обязательно пополнить счет в день открытия. Можно пополнить и в другой день, но сразу на всю сумму.

- Нельзя закрывать счет до конца месяца, а то не начислят проценты.

Проценты начисляются в последний день месяца и перечисляются на тот же счет. Проценты начисляются в зависимости от количества дней «работы» счета за последний месяц. Например, если счет был открыт 6 марта и открыт 13 марта, вы будете получать проценты за 31 — 13 = 18 дней по 1/365 учетной ставки от минимума счета.

Если вы включите опцию «накопления» и будете тратить в «Мультикарте» от 10000 рублей в месяц, вы получите дополнительный 1%.

Максимальная процентная ставка — 16% в год в течение первых трех месяцев

Для «старых» — базовая процентная ставка составляет 12% плюс +1% для «накопительного» варианта. Это составляет 13% в год.

Интересно, что некоторые операции, при которых ВТБ не выплачивает возврат наличных по другим опциям (например, коммунальные платежи или оплата мобильной связи), рассчитываются как покупки по опции «сбережения».

Проценты по опции «сбережения» начисляются не на сберегательный счет, а на основной счет.

ПРИМЕЧАНИЯ. Сберегательные счета отличаются от депозитных счетов, где банк может в любой момент изменить фактическую процентную ставку, как в положительную, так и в отрицательную сторону, даже в середине месяца.

Если у вас уже есть мультикарточка ВТБ (и доступ к личному счету), вы можете быстро открыть защищенный депозитный счет. Сделайте следующее:.

- Пополняем карту из другого банка любым способом: • в личном кабинете «с карты другого банка»; • с помощью межбанковского перевода по реквизитам счета карты; • через СБП по номеру телефона (но из большинства банков без комиссии можно отправить без комиссии только 100000 рублей в месяц).

- В мобильном приложении прокручиваем в самый низ — «Открыть новый продукт» — вниз — «Сбережения». Там выбираем «Накопительный счет Сейф»

- Указываем сумму, соглашаемся с условиями и пополняем накопительный счет с Мультикарты

- Почти сразу накопительный счет появится в приложении. Такой счет с повышенной базовой ставкой 24% можно открыть только один (первый).

Подводные камни накопительного счета и Мультикарты

- Проценты начисляются на минимальную сумму за календарный месяц , а не по дням.

- Опция «Сбережения» (добавка +1% к ставке) действует на минимальный остаток по накопительным счетам, причем на сумму не более 1.5 млн. рублей.

- По Мультикарте, включив опцию «Сбережения» вы не получите кэшбэка по карте, даже 1%. При обязательных расходах 10000 рублей в месяц это потеря 100 рублей. Поэтому включать эту опцию имеет смысл при заметных суммах на накопительном счете. Если у вас там менее 120000 рублей, то дополнительный 1% (1200 рублей в год) — это как раз неполученный кэшбэк за 12 месяцев. А вот при сумме 500 тыс. и выше недополученным кэшбэком уже можно пренебречь.

Снятие средств — важный момент, который необходимо изучить заранее. Снимать деньги можно с последнего дня месяца; в марте это 31 число, поэтому проценты накапливаются. После 12-го дня вы обычно уже видите проценты. Какую сумму я могу снять бесплатно с помощью банковского перевода?

- «Стягивание» с Мультикарты — бесплатное, комиссии нет. Лимит — 105 тыс. в сутки, 300 тыс. в месяц. Но могут заблокировать карту и/или доступ в личный кабинет. Тогда придется идти в банк для разблокировки

- Через СБП по номеру телефона до 100000 в месяц без комиссии. От 100000 руб и более — комиссия 0,5% от превышения.

- Перевод внутри банка другому лицу — 1 млн, без комиссии.

- Отправка по реквизитам счета — платное, комиссия 0,4% (минимум 20, максимум 1000 руб.).

- Наличными в офисе по предварительному заказу (если сумма больше 100к рублей)

Вы можете отказаться от участия в программе с последнего дня месяца. Март — это 31-й день месяца, на который начисляются проценты. После 12-го дня интерес обычно уже заметен.

Кроме того, сберегательные счета доступны владельцам золотых, классических, платиновых и привилегированных пакетов.

Расчет дохода при более 1 млн. рублей

Предположим, вы положили 1,4 млн рублей на сберегательный счет.

Затем вам необходимо разделить счет на два счета. Первый счет в размере 1 млн рублей собирает 24% в год, остальные 400 000 рублей — 21% в год.

Рассчитайте свой общий доход за месяц.

Эти статьи складываются вместе, чтобы получить общий доход за месяц.

Она составляет 26 630,12 и начисляется при внесении денег на счет в Сберегательном банке в размере 1,4 миллиона рублей.

Ваш доход зависит от количества дней в месяце.

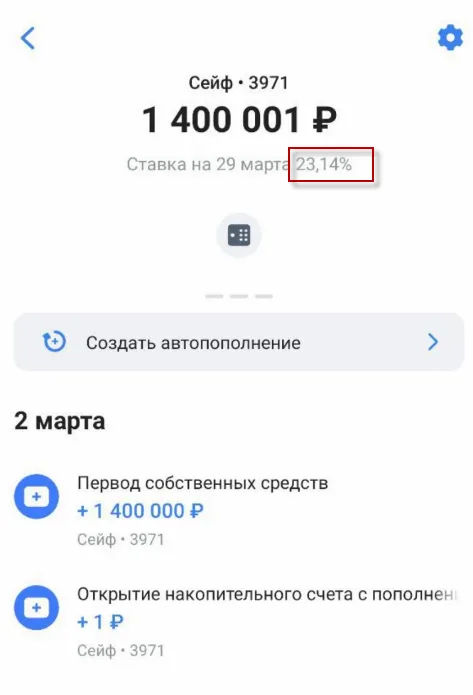

Что за ставка 23.14% и почему она отображается в ВТБ онлайн

Изучение истории сберегательного счета показывает, что деньги инвестируются под годовую процентную ставку 23,14%.

В документации нет такого процента. Это не средний процент. Из него видно, что этот процент рассчитывается пропорционально инвестированной сумме. Фактическая процентная ставка по сберегательному счету рассчитывается следующим образом

Достоинства и недостатки у накопительного счета Сейф от ВТБ

Сберегательный счет ВТБ Сейф имеет следующие недостатки

- Ставка может измениться в любой момент по велению банка. При уменьшении ключевой ставки процент упадет

- Сложность расчета реальной ставки

- Лимиты на повышенную ставку в размере 1 млн.

- Сам банк под санкциями, мобильные приложения работают с ошибками

Банковские специалисты, специалисты по кредитам и картам. Опыт работы в коммерческом банке в Российской Федерации в должности казначея или казначея более 10 лет.

Описание данного банковского продукта имеет ряд ограничений. Повышение процентной ставки может быть применено только к счетам и на определенный период времени.

- Довольно высокие ставки

- Надежный банк, который входит в список системно значимых банков. Банкротство маловероятно

- Множество отделений, возможность открытия счета онлайн

В первом случае заявитель должен иметь паспорт. Заявление на открытие счета должно быть подано в офис. Вы должны немедленно добавить в свою копилку хотя бы одну девушку. Это обязательное условие для банка. Вы можете открыть копилку только на свое имя.

Нюансы и подводные камни

Важным фактором для пользователей счета является динамическая процентная ставка. Это означает, что финансовые учреждения могут в любой момент снизить свою норму прибыли, если экономические условия в стране ухудшатся. Однако, если инфляция растет, процентные ставки могут увеличиться.

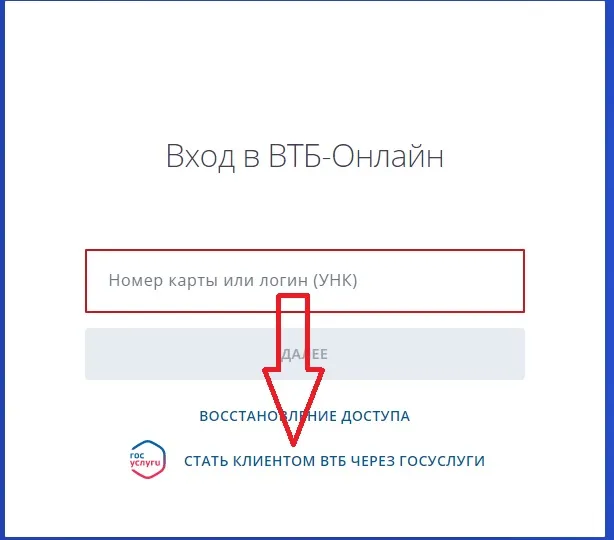

Вы можете открыть собственный счет с помощью программного сервиса на официальном сайте банка ВТБ. Для этого вам необходимо выполнить несколько шагов.

- Заполнить анкету потенциального клиента и заказать выпуск дебетовой карты на сайте https://online.vtb.ru/login. Стать клиентом можно в режиме онлайн. Для этого достаточно подтвердить личность через портал Госуслуг (эта опция доступна только при заполнении биометрических персональных данных). Также карту можно получить в ближайшем офисе банка или заказать курьерскую доставку.

- Активировать карту в сервисе «ВТБ Онлайн» и пополнить счёт на любую сумму.

- Подключить накопительный счёт «Сейф», выбрав соответствующий пункт в подразделе «Сбережения» пункта «Услуги» главного меню программы.

Вы также можете открыть счет, посетив офис ВТБ. У вас должен быть паспорт.

Проценты накапливаются до минимального остатка в календарном месяце. Поэтому рекомендуется пополнять счет в конце месяца, чтобы увеличить доход. Таким образом, утренний баланс счета уже увеличен после обновления предыдущего дня.

Управление счетом-копилкой

Вы можете осуществлять все операции с вашим сберегательным счетом, используя

- мобильного приложения;

- интернет-банкинга;

- СМС-запросов;

- сотрудников любого офиса банка.

Все вышеперечисленные методы используются для дебетовых и кредитных операций. Для других операций существуют некоторые ограничения. Вы не можете использовать SMS-запросы для открытия счета. Многие задаются вопросом, как закрыть сберегательный счет в ВТБ 24 и как закрыть сберегательный счет в ВТБОнлайн.

Закрыть счет через электронный банк невозможно. Вы можете закрыть «сберегательный счет» только в отделении банка. Существует также несколько правил, касающихся дебетовых и кредитных операций.

- нельзя совершать переводы на счета иных организаций;

- для снятия средств сначала потребуется перевести деньги на дебетовую карту;

- при наличии кредитных договоров в ВТБ 24 оплачивать задолженность можно напрямую, без перевода на дебетовую карту;

- в случае отказа от карточки либо пакета услуг он будет закрыт автоматически;

- есть возможность настроить автоматические платежи на «копилку» с дебетовой карточки.

Когда сберегательный счет автоматически закрывается, все деньги переводятся на дебетовую карту. Если сберегательный счет открыт в иностранной валюте, средства конвертируются по курсу банка на момент перевода. В этом случае проценты за предыдущий месяц не начисляются.

Как получить повышенную ставку по накопительному счету?

Каждый клиент будет получать повышенный процент. Как это сделать. Следуйте инструкциям:.

- Открыть Мультикарту с подключенной функцией «Сбережения».

- Открыть «копилку» в рублях и разместить на этом счете деньги.

- Получить 7,5% годовых уже на первом месяце размещения денег.

В течение следующих нескольких месяцев вы должны использовать свою Мультикарту для совершения покупок и получать до 8,5% в год.

Все проценты выплачиваются путем капитализации в последний день месяца. Капитализация означает добавление суммы процентов к остатку на вашем сберегательном счете. Если неснижаемый остаток превышает 1,5 млн рублей, дополнительные сборы начисляются только на сумму 1,5 млн рублей.

Если клиент имеет мультикарту, дополнительная плата рассчитывается на основе минимального баланса за месяц. Ежемесячная плата должна составлять не менее 5 000 рублей. Дополнительные расходы должны быть оплачены до 15 числа следующего месяца.

Сберегательные счета ВТБ — это выгодное предложение, позволяющее вам экономить больше денег. Однако они всегда хранятся в безопасном месте, и клиенты имеют к ним неограниченный доступ. Все, что им нужно сделать, это открыть счет и получить возмещение.