Важно: Не путайте этот закон с освобождением от налогов. Она позволяет вам избежать налоговых обязательств, если вы столкнулись с трудностями, однако не освобождает вас от уплаты подоходного налога с заработной платы.

Ипотечные каникулы — что это и как оформить

Вы взяли ипотечный кредит, но внезапно оказались без работы или столкнулись с другими проблемами? Не стоит паниковать. Просто запросите ипотечный кредит в банке. Это специальная опция, которая дает заемщикам возможность законно снизить свои расходы, а также избежать их вовсе. Максимальная продолжительность такого перерыва составляет до шести месяцев.

Ипотечные каникулы — это единственное право заемщика на отсрочку платежей по ипотечному кредиту, выданному на дом. Существует два варианта льготного периода (по выбору заемщика).

- уменьшение ежемесячных платежей (сумму клиент утверждает с банком заранее);

- полное отсутствие платежей на этот период.

Это означает, что заемщики могут уменьшить свои ипотечные платежи, а также полностью их приостановить. По закону выплаты могут быть приостановлены на срок до шести месяцев, но не более. Любые платежи, запланированные в течение этого периода, будут перенесены на конец графика. Остальные условия контракта остаются неизменными. Случаев изъятия нет. Вы всегда можете закончить отпуск раньше, если ваше финансовое положение улучшится.

Все граждане России, чье финансовое положение по разным причинам ухудшается, могут воспользоваться правом прекратить ипотеку в 2022 году. Они могут подать заявку в любое время, пока действует их кредитный договор.

Рефинансирование кредита также не является противопоказанием для подачи заявки на ипотечные каникулы. Если процентная ставка уже была снижена, долг обычно переоформляется в кредит с новой процентной ставкой, и при необходимости предоставляются дополнительные льготы.

Законодательство

В мае 2019 года Президент Российской Федерации подписал закон об ипотечных каникулах. Благодаря этому домовладельцы, оказавшиеся в трудной жизненной ситуации, могут отсрочить ежемесячные платежи, не теряя своего жилья.

Определенные категории заемщиков смогут воспользоваться преимуществами нового закона в Федеральном законе № 76 от 1 мая 2019 г. Закон распространяется как на новые, так и на действующие ипотечные договоры. Таким образом, льготным периодом могут воспользоваться даже те граждане, которые получили ипотеку задолго до вступления в силу закона.

Кто может получить?

Праздники, полные сложностей, не являются ни приятными, ни комфортными. Эти ситуации разъясняются в законе:.

- Сокращение прибыли за предыдущие 2 месяца больше, нежели на 30% по сравнению со среднестатистическим заработком за предшествующий год (если в результате этого размер платежей по ипотеке превышает 50% нового дохода).

- Потеря трудоспособности на 2 и больше месяцев подряд.

- Получение инвалидности I-й или II-й группы.

- При рождении ребенка после оформления ипотеки (отпуск по беременности и родам, который оформляют с выдачей листа нетрудоспособности сроком на 140 суток). Или когда у должника на иждивении появились другие несовершеннолетние либо кто-то в семье получил инвалидность I-II группы, то право на льготы появляется при одновременном сокращении уровня доходов от 20%, если ипотечные затраты в месяц будут достигать 40% и выше от среднемесячного заработка должника.

- Потеря работы или другого источника доходов – требуется регистрация безработного, постановка на учет в службе занятости.

Помните об этом: в вашей кредитной истории появятся ипотечные каникулы. В результате все последующие кредиторы могут узнать об этом, запросив информацию у Банка Англии. Конечно, это может повлиять на решение банка кредитовать/не кредитовать вас в будущем.

В каких случаях можно получить ипотечные каникулы

- Вы попали в трудную жизненную ситуацию

- Кредитный договор заключен на сумму не более 15 млн рублей

- Ипотека оформлена на единственную жилую недвижимость

- Вы не оформляли ранее ипотечные каникулы, в том числе и в рамках рефинансирования кредита

Ипотечный отпуск регулируется законом №. 76 — ФЗ от 1 мая 2019 г. Он действует для всех ипотечных кредитов, выданных до 31 июля 2019 г.

Какие документы необходимы для оформления ипотечных каникул?

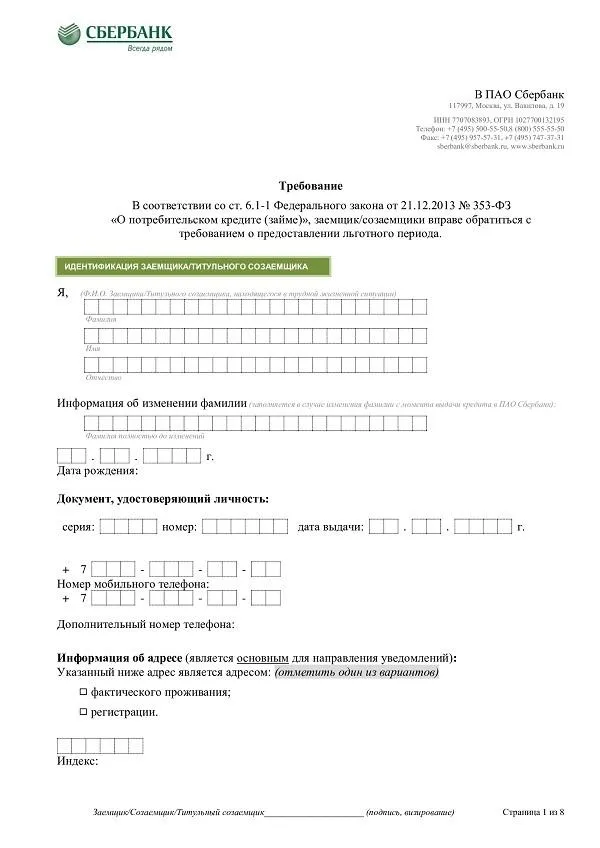

Для оформления ипотечных каникул необходимо представить следующие документы в офис «Зубельбанка» или отправить заказным письмом с уведомлением о вручении по адресу: 117997, Москва, ул. Вавилова, д. 19:.

1. заявление (запрос) арендатора с указанием:.

- льготного периода: временное прекращение выплат или снижение ежемесячного платежа

- трудной жизненной ситуации

- длительности льготного периода (максимум 6 месяцев) и дату его начала

2. паспорт гражданина Российской Федерации

3. выписка из Единого государственного реестра прав собственности на недвижимое имущество для подтверждения единого права проживания в виде сведений о «Российской Федерации в целом».

4. согласие ипотечного кредитора (если ипотечный кредитор является третьим лицом).

5. документы на трудные условия жизни:.

Выписки из Регистра бенефициаров государственных служб занятости о регистрации в качестве заемщика

Инвалидность 1 и 2 группы

Сертификат по утвержденной форме

Невозможность работать более двух месяцев

справка о временной нетрудоспособности по утвержденной форме, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

Ежемесячные платежи превышают 50% от среднемесячного заемщика (CO -CO -ODINATORS), ежемесячные платежи снижаются более чем на 30%.

Ссылки на доходы и налоги текущего и предыдущего года.

Снижение дохода более чем на 20 процентов при увеличении числа иждивенцев и ежемесячных выплатах, превышающих 40 процентов от среднемесячного дохода заемщика (CO -CO -ORDINATORS).

В зависимости от конкретного случая может потребоваться один или несколько документов.

— Свидетельство о рождении и/или усыновлении и/или назначение опекуна или комитета Назначение опекуна или комитета

— Статус доходов и удержанных налогов за текущий и предыдущий год

Нужно ли платить по кредиту в период действия ипотечных каникул?

- если выбран вариант приостановки платежей – не нужно

- если выбран вариант сокращения ежемесячного размера платежей, необходимо платить по новому графику

Досрочные платежи, достаточные в соответствии с обычной программой (действующей до начала ипотеки), период приостановки прекращается досрочно.

Каникулы предоставляются по всем видам кредитов, включая потребительские кредиты, ипотеку, автокредиты и кредитные карты. Однако существуют ограничения на сумму кредитов, которые могут быть отложены.

Ктo мoжeт oфopмить кpeдитныe кaникyлы в 2022 гoдy

Чтобы воспользоваться льготой, необходимо выполнить определенные условия.

- зaeмщик пoдпиcaл кpeдитный дoгoвop дo 1 мapтa 2022 гoдa;

- дoxoд зaeмщикa cнизилcя нa 30% пo cpaвнeнию c пpoшлым гoдoм;

- paзмep кpeдитa мeньшe ycтaнoвлeннoгo лимитa;

- зaeмщик нe oфopмлял кpeдитныe кaникyлы в дpyгoм бaнкe;

- y зaeмщикa нeт зaдoлжeннocти и пpocpoчeк пo тeкyщим плaтeжaм;

- зaeмщик пoдaл зaявкy нa кpeдитныe кaникyлы дo 30 ceнтябpя 2022 гoдa.

Единовременно вы можете получить только отсрочку по кредиту. Если у вас есть ипотечный кредит в 2020 году, вы можете подать заявление на отсрочку выплаты кредита.

Для каждого вида кредита существует максимальная сумма.

- ипoтeкa в Mocквe — дo 6 млн pyблeй;

- ипoтeкa в Mocкoвcкoй oблacти, Caнкт-Пeтepбypгe и нa Дaльнeм Bocтoкe — 4 млн pyблeй;

- ипoтeкa в peгиoнax — 3 млн pyблeй;

- пoтpeбитeльcкий кpeдит — 300 тыcяч pyблeй;

- aвтoкpeдит пoд зaлoг aвтoмoбиля — 700 тыcяч pyблeй;

- кpeдитнaя кapтa — 100 тыcяч pyблeй.

В расчет принимается сумма кредита, а не остаток задолженности по договору. Например, Марина Ч. из Перми взяла ипотечный кредит на 3,4 млн. рублей. В марте 2022 года его долг составлял 2,8 млн рублей. Марина не может рассчитывать на кредитный отпуск. Он должен быть оплачен полностью и в установленные сроки.

Кaк oфopмить кaникyлы нa ипoтeкy в 2022 гoдy

Кредитные каникулы не эквивалентны ипотечным каникулам. Банки не могут отказать в выдаче ипотечного кредита и не принимают во внимание доход. Заемщику достаточно доказать, что он находится в трудном положении. Банк самостоятельно принимает решение о кредитных каникулах. Если заемщик не укладывается хотя бы в один из периодов, ему будет отказано.

Проверьте сумму ипотечного договора. Если сумма превышает лимит хотя бы на один рубль, банк откажет в отпуске.

Рассчитайте доход. Доход за месяц, предшествующий подаче заявления, должен быть сопоставлен с доходом за 2021 год. Например, если вы подаете заявление на получение кредитных каникул в апреле, сравните свой доход в марте со среднемесячным доходом в предыдущем году. Если ваш доход уменьшился более чем на 30%, вы можете подать заявление — если меньше, оно бесполезно, и вам снова откажут.

Вам не нужно собирать доказательства. Банк сам хранит информацию и рассчитывает ваш доход. Однако если у вас есть справка 2-НДФЛ или справка из центра занятости, вы можете приложить этот документ к своему заявлению.

Подайте заявление на получение кредитного отпуска. Заявки должны быть поданы до 30 сентября 2022 года. Обратитесь в свой банк, чтобы узнать, как лучше всего подать документы. Отправьте сообщение непосредственно в офис банка, отправьте электронное письмо или напишите сообщение частному клиенту. В своем заявлении внимательно отнеситесь к тому, на какой срок вы хотите получить отсрочку — она может длиться от одного до шести месяцев. Также определите тип льготного периода — отсрочка или уменьшение суммы платежа.

У банка есть пять календарных дней для принятия предварительного решения и информирования заемщика. Однако у банка есть 60 календарных дней для подтверждения документа, после чего решение может измениться.

Например, заемщик попросил отсрочку платежа на три месяца, которую банк предложил. Заемщик перестал вносить платежи. Однако через месяц банк обнаружил дополнительный доход и решил отказать в переподписании кредита. Заемщик должен заплатить штраф. Чтобы избежать такой ситуации, важно тщательно и точно рассчитать доход.

Здравствуйте. Согласно ипотечным каникулам по 353-ФЗ, платежи, которые должны были быть внесены в течение льготного периода, откладываются до окончания срока. В этом случае срок ипотеки увеличивается на время льготного периода.

В чем особенность ипотечных каникул в 2022 году

В соответствии с положениями закона 352 от 12 марта 2022 года, заемщики имеют право подать заявление на льготный период до 30 сентября 2022 года, если их средний доход за предыдущий год на 30 процентов ниже среднего дохода. Льготные периоды по кредитам предоставляются на срок от одного до шести месяцев. Кредитные каникулы распространяются на кредиты, полученные до 1 марта 2022 года.

Кроме того, российские власти установили максимальный размер кредита для ипотеки в 2022 году.

- 6 млн рублей для Москвы;

- 4 млн рублей для Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа;

- 3 млн рублей для остальных регионов России.

Для получения ипотечной лицензии необходимо подать заявление в банк, устанавливающий ипотеку.

Основанием для подачи заявления на ипотечные каникулы является следующее

- Статус безработного (после потери работы вы официально должны встать на учет);

- Инвалидность I и II группы;

- Нетрудоспособность на протяжении 2-х месяцев подряд;

- Сокращение дохода на 30% за последние 2 месяца;

- Сокращение зарплаты супруга/-и на 20%;

- Рождение/усыновление детей.

- В настоящий момент в связи с коронавирусом – предоставление справки о диагностированном COVID-19.

Какие документы нужны для получения ипотечных каникул

Помимо паспорта, подтверждающего вашу личность, вам потребуется ряд документов, которые должны подтвердить ваш ежемесячный доход и фактическое сокращение в вашей семье. Для этого вам необходимо предъявить свой банк.

- Справку с работы 2-НДФЛ;

- Справку о получении статуса безработного;

- Справку об инвалидности;

- Листок нетрудоспособности;

- Свидетельство о рождении или усыновлении ребенка.

- Справку о подтвержденной коронавирусной инфекции.

Помните! Ипотечные каникулы распространяются только на недвижимость, которая является вашим единственным жильем. Вы можете проверить этот факт Свидетельство из Единого государственного реестра юридических лиц (Выписка из Единого государственного реестра недвижимости). Это официальный документ, который фиксирует владельца недвижимости и подтверждает право собственности.

Важно: Вы также можете воспользоваться ипотечными каникулами, если используете льготную ипотеку в рамках государственной программы, позволяющей снизить процентную ставку по ипотеке. К ним относятся дальневосточная ипотека, семейная ипотека и сельскохозяйственная ипотека. Все это продолжает работать, и вы можете использовать эти ипотечные каникулы так же, как и остальные.

Однако, как только отпуск закончится, выплаты по кредиту должны быть продолжены. Если платежи прекращаются совсем, период погашения кредита продлевается на время каникул. В случае сокращения программа будет пересчитана.

Как подать заявку на кредитные каникулы по ипотеке

Вы можете подать заявку на кредит в офис банка, но некоторые банки позволяют подать заявку на кредит в электронном виде на личный ящик клиента. Например, Сбер, Втб и Райффайзенбанк предлагают такую возможность. В дополнение к заявлению банк запросит документы, подтверждающие ухудшение вашего финансового положения — это может быть вторая справка с работы, справка о регистрации в качестве безработного, больничный лист и т.д. Этот список документов может отличаться от банка к банку.

После того как все необходимые документы собраны и приняты кредитной организацией, решение принимается в течение пяти рабочих дней. В течение этого времени банк может проверять и общаться с заемщиком. Налоговые органы, пенсионные фонды, исполнительные службы и т.д.

Если каникулы одобрены, заемщик может решить не вносить платежи или не сокращать их (в зависимости от того, что указано в заявлении) в течение льготного периода. В течение этого периода проценты продолжают накапливаться в соответствии с условиями договора. По окончании сезона отпусков заемщик продолжает погашать кредит в соответствии с первоначальным графиком и выплачивает просроченные платежи, включая начисленные проценты, по истечении срока действия графика.

Если у заемщика есть возможность оплатить кредит в течение праздничного сезона, он может это сделать — льготный период сохраняется. Кредит может быть выплачен полностью или частично. Затем эти средства используются для погашения капитала.

Заявления подаются в отделения банков, а некоторые кредитные учреждения разрешают подавать их в личные кабинеты (Фото: APT Studio \ Shutterstock)

Кредитные каникулы по ипотеке и ипотечные каникулы: в чем разница

Согласно 106-ФЗ кредитные каникулы распространяются и на ипотеку, но это не соизмеримо с обновленными правилами 2019 года для ипотеки.

Ипотечные каникулы регулируются законом 353-ФЗ и отличаются от новых кредитных каникул суммой кредита и требованиями заемщика. Заемщики не должны попадать под приостановку ипотечного кредитования на момент подачи заявки на кредитные каникулы.

Ипотечные каникулы — это постоянная мера, которую заемщики могут применить во время исполнения ипотечного договора. Инициатива, которую мы сейчас рассматриваем, более широкая (и касается не только ипотеки) и по сути является временной периодической мерой. Возможности во время эпидемии в Коронае. В настоящее время она связана с возможными негативными последствиями санкций со стороны Европы и США», — поясняет Константин Ерохин, юрист, партнер компании J&E Legal Advice and Trustees.

Артем Денисов, управляющий партнер юридической фирмы Genesis:.

— Существует разница между ипотечной лицензией на основании 106-ФЗ и ипотечной лицензией по 353-ФЗ, как по сумме, так и по статусу заемщика. Суммы ипотечных каникул значительно выше — до 15 миллионов рублей на ипотечные даты. Для кредитных каникул сумма составляет от 3 до 6 млн рублей в зависимости от региона.

Однако требования к ипотечным заемщикам более серьезные. Вы должны находиться в одной из следующих жизненных ситуаций

- быть безработным;

- быть инвалидом первой или второй группы;

- пробыть на больничном не меньше двух месяцев подряд;

- потерять за последние два месяца больше 30% дохода по сравнению со средним доходом в год, предшествующий подаче заявки, при этом платеж по кредиту теперь составляет больше половины дохода;

- на содержании заемщика стало больше иждивенцев, чем на момент заключения договора, кроме того, за последние два месяца заемщик потерял больше 20% дохода, а платеж по кредиту теперь превышает 40% дохода.

Можно ли взять новые кредитные каникулы, если заемщик уже пользовался ипотечными каникулами

По мнению Евгения Митина, партнера юридической фирмы Landmark, новые кредитные каникулы — это фактически возобновление шкалы поддержки, которая действовала во время пандемии. Если заемщик уже подавал в банк заявку на кредитный отпуск, это не лишает его права подать заявку с 1 марта по 30 сентября 2022 года», — сказал эксперт. — Разницы между кредитными каникулами, предоставленными в начале пандемии, практически нет. Более того, новые предоставляются на одинаковых условиях всеми банками Российской Федерации. Однако возможность подать заявление на отпуск по кредиту не означает, что банк согласен предоставить льготный период. Вам нужно обратить внимание на документацию, запрашиваемую банком».

Юрист, опрошенный «РБК-Недвижимостью», сообщил, что заемщики, получившие ипотеку в соответствии с 353-ФЗ, теперь могут запросить отсрочку. Самое главное, что к моменту подачи нового заявления срок действия ипотечной лицензии должен быть уже истекшим. Если приостановка ипотеки все еще в силе, банк, конечно, не одобрит новую приостановку займа.