Поступление субсидии в программе отражается в стандартном документе Поступление на расчетный счет с видом операции Прочее поступление (Рисунок 1):

Налоговый и бухгалтерский учет субсидии на профилактику коронавируса в «1С:Бухгалтерии 8»

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидий из федерального бюджета (ФБ) на мероприятия по профилактике коронавируса. Эксперты «1С» объясняют, как отразить получение и использование субсидии в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» версии 3.0.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Грант предоставляется малым и средним предприятиям (МСП) и социально ориентированным некоммерческим организациям, работающим в секторах экономики, которым требуется поддержка мер по профилактике коронавируса в 2020 году.

Грант предоставляется в виде единовременной безвозвратной суммы. Организации и индивидуальные предприниматели (ИП) могут использовать грант на любые расходы, связанные с реализацией мер по профилактике коронавируса.

Отсутствует контроль над тем, как расходуется грант, и нет отчетов об использовании средств.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи экономическим субъектам (кроме кредитных организаций) установлены ПБУ 13/2000 «Учет государственной помощи» (утверждено приказом Минфина РФ от 16.10.2000 № 92н). Счет 86 «Целевое финансирование» (план счетов финансового учета) предназначен для бухгалтерского мониторинга целевого финансирования, бюджетных средств и других аналогичных средств.

По мнению экспертов «1С», счет 86 нельзя использовать, когда гранты предоставляются для возмещения (компенсации) уже произведенных расходов.

Субсидия, полученная организацией на возмещение уже понесенных расходов, относится на финансовый результат организации и отражается в ее бухгалтерском учете как прочие доходы (п. 10 ПБУ 13/2000; п. 10. 7 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Если полученный грант используется для будущих расходов, то его также нецелесообразно использовать через счет 86, так как грант не подразумевает никакой отчетности об использовании полученных средств.

В то же время организация может использовать счет 86 для учета полученных средств, если она этого пожелает, поскольку запрета на использование счета 86 в данном случае нет.

Расходы на компенсацию, на которую был выделен грант, признаются в отчетности как расходы.

При применении упрощенной системы налогообложения (УСН) в целях налогообложения не учитываются ни субсидии, полученные из федерального бюджета, ни расходы на компенсацию, на которую получены субсидии (абз. 1 п. 1.1 ст. 346.15, пп. 2 ст. 346.16 НК РФ).

1С:ИТС Подробнее о субсидиях малым и средним предприятиям, пострадавшим от вируса короны, см. Смотрите «1С:Бухгалтерия 8» в разделе «Инструкции по ведению бухгалтерского учета в программе 1С». в справочнике «Ответы на вопросы по 1С:Бухгалтерии 8 (версия 3.0)». .

При расчете стоимости государственного гранта важно учитывать, что в большинстве случаев полученная сумма не полностью покрывает расходы. Часть денег выплачивается из гранта, а часть — из ваших собственных средств. Это обязательно должно быть указано в записях.

Давайте рассмотрим пример:

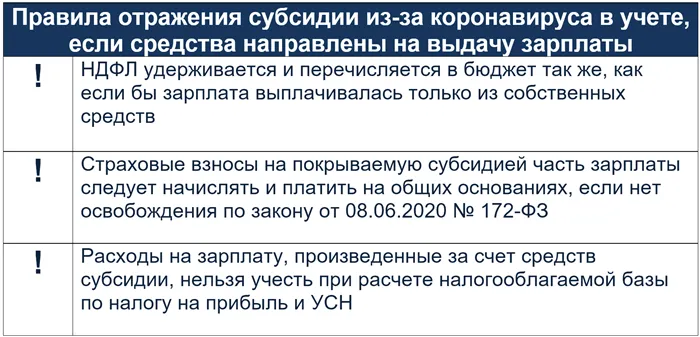

Полученные средства компания будет использовать для выплаты заработной платы. Сумма полученной субсидии на 10 сотрудников составляет 121 300 рублей, а выплаченная заработная плата — 300 000 рублей.

При составлении бухгалтерских проводок это необходимо учитывать:

Расходование средств субсидии в бухучете

Компания перечисляет субсидию на покрытие части затрат на аренду жилья. Арендная плата составляет 120 000 рублей в месяц (в том числе НДС — 20 000 рублей), субсидия на 5 работников — 60 650 рублей.

Если вы не тратите субсидию на заработную плату, вы также должны выполнить определенные условия:

Как видно из приведенных примеров, налоговые условия для исключения гранта из состава расходов, уменьшающих налогооблагаемую базу по ДТО и ЕСН, выполняются при правильном его учете.

В примере 1 это.

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

В примере 2: Dt 86 Kt 26 — 60 650.

В обоих случаях включение субсидии уменьшает сумму, вычитаемую из базы подоходного налога при упрощенной системе налогообложения.

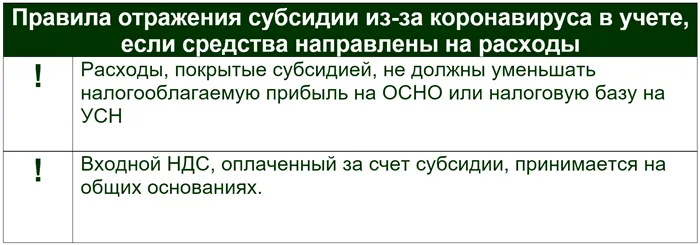

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

Сама субсидия не включается в налоговую базу при получении:

Поэтому при зачислении бюджетных средств на налоговые счета никаких проводок делать не нужно.

Поступление субсидии учитывается через специальные счета, включая счета для учета субсидий из бюджета.

Расходы по гранту должны учитываться двумя способами — путем отделения части расходов, оплаченных за счет гранта, от части, оплаченной за счет собственных средств, и с учетом требования об исключении расходов, оплаченных за счет бюджетных средств, из налоговой базы по прибыли или упрощенному налогообложению.

Грант «Коронавирус» не облагается налогом. Это означает, что

- у юрлиц на ОСН ( подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН ( подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН ( подп. 82 ст. 217 НК РФ).

Подводим итоги

Как отразить субсидию в налоговом учете

Как отразить субсидию в бухгалтерском учете

- Дебет счета 51 – Кредит счета 86 – получена субсидия от государства;

- Дебет счета 86 – Кредит счета 91, субсчет «Прочие доходы» — полученная субсидия потрачена на возмещение каких-либо затрат.

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 145 560 рублей.

- 28 мая д51-к86 — 145 560 рублей,

- 28 мая д86-к91.1 — 45 560 рублей — сумма зарплаты за апрель,

- 31 мая д86-к91.1 — 100 000 рублей — сумма аренды за май.