Распространяя за деньги тот или иной информационный продукт, будь то записи вебинаров или курсов, книга и т д., люди получают пассивный доход. Преимущество информационных продуктов в том, что вы можете продавать их столько раз, сколько захотите, и они не исчезнут со склада.

Пассивный доход: как его получать

Пассивный доход — это цель людей, стремящихся к финансовой независимости и честной свободе. Не обязательно вставать на работу, находиться в офисе и даже быть автономным. Усилия, вложенные в получение пассивного дохода, оправдываются и деньги начинают появляться на счету, увеличивая степень свободы.

Существует огромное количество источников пассивного дохода, среди которых легко найти приемлемые. Главное приобрести для начала ряд полезных привычек и создать карман финансовой безопасности. Подробнее об источниках пассивного дохода читайте в нашем материале.

Суть пассивного дохода

Пассивный доход — это вид дохода, при котором не нужно активно прилагать усилия. Прибыль обеспечивает определенный актив, который принадлежит человеку, будь то финансовые сбережения, недвижимость, бизнес и т.д. Человек просто получает деньги на свой счет. Пассивный доход могут получать люди разного возраста и состояния здоровья, наемные работники, предприниматели или вообще не работающие.

Фото: Shutterstock

Человека, живущего на постоянный пассивный доход, называют рантье. Обычно вы получаете средства от аренды недвижимости, роялти за интеллектуальную собственность или выгодных вложений финансов.

Чтобы было понятно, что такое пассивный доход, давайте определим, что такое активный доход. Активный доход относится к доходам, полученным от любой работы. Получатель пассивного дохода вообще не предпринимает никаких действий.

Допустим, некий человек открывает в банке вклад и ежегодно (а может быть, даже ежемесячно) снимает начисленные проценты. Или, например, вы вложили свои деньги в облигации и теперь живете на квартальный купонный доход.

Второе решение для получения пассивного дохода, которое вы можете использовать, — это специальные аннуитетные инвестиционные планы. Например, такие контракты включают инвестиционный план портфеля с фиксированным доходом.

Сравнительная таблица по инвестиционным инструментам

Грамотный пассивный доход формируется не за счет вложений в проект, который создатели декларируют как «мегадоходный». Чтобы постоянно получать доход от собственных инвестиций, вы должны создать полный портфель.

Инвестиционный портфель должен включать как консервативные, так и агрессивные инструменты. Поскольку речь идет о стабильном доходе, большая его часть должна идти на умеренные варианты с низкими рисками.

Современным инвесторам представлено множество вариантов вложений. Если основной целью является формирование портфеля, приносящего 100 тысяч ежемесячно, в первую очередь обратите внимание на следующие альтернативы:

| Инструмент | Процентная ставка | Капитал, необходимый для получения ежемесячного дохода 100 000 руб., руб | Сколько лет можно сэкономить, если ежемесячно откладывать по 20 тысяч с учетом реинвестирования процентов |

| Банковские депозиты | пять% | 24 миллиона | 36 |

| Диверсифицированный портфель акций | 20% | 6 миллионов | 9 |

| Паевые инвестиционные фонды с консервативной стратегией | 10% | 12 миллионов | 18 |

| ОФЗ | 6% | 20 миллионов | тридцать |

| Краудинвестинг в недвижимость | 15% | 8 миллионов | 12 |

Все представленные варианты являются консервативными инструментами и могут стать основой для долгосрочных инвестиций со стабильным доходом. В дополнение к этим активам вы можете покупать активы с более высокими рисками, но их доля не должна превышать 10%.

б

Помимо стабильного дохода преимуществом представленных вариантов является доступность. Вы можете войти даже при отсутствии необходимого капитала, постепенно формируя накопления для дохода в 100 тысяч. Вы можете приобрести активы удаленно. Покупайте ценные бумаги, в том числе ОФЗ и акции, доступные на бирже. Для инвестиций в недвижимость существуют специализированные онлайн-площадки, такие как Aktivo.

Сколько лет потребуется, чтобы накопить такой капитал?

Также можно математическим расчетом определить, в какой период можно создать стартовый капитал. Наиболее важными факторами в этом случае являются то, сколько инвестор зарабатывает и сколько он может откладывать ежемесячно.

Расчеты производятся по следующей формуле:

Если предположить, что каждый месяц инвестор может резервировать по 15 тыс руб., то при изначально рассчитанном стартовом капитале период будет следующим: N = 10434782/15000 = 696 мес. Следовательно, для достижения необходимой экономии требуется около 58 лет. Поправка на инфляцию также потребует увеличения периода или ежемесячных сбережений.

Срок кажется очень долгим. Однако срок сократится, если все время речь пойдет не просто о накоплении денег, а об инвестировании. Даже небольшая доходность поможет покрыть инфляцию, а более рискованные инструменты увеличат объем накопленных средств.

Есть и определенная закономерность: чем дольше период, тем больше рост. Простой пример: человек решил вложить 1000 рублей в месяц в инвестиционные инструменты с доходностью 10% годовых:

- через год вложенные 12 000 рублей превратятся в 12 670 рублей с учетом ежемесячного начисления процентов;

- через пять лет — с 60 000 до 78 082 руб;

- через десять лет — со 120 000 до 206 552 руб;

- через тридцать лет — с 360 000 до 2 279 325 руб.

Как видите, спустя длительный период, казалось бы, небольшие вложения превращаются в весьма привлекательную сумму. И это не предел — можно найти более прибыльные инструменты и внести депозит более 1000 рублей. Тогда период накопления, необходимый для достижения пассивного дохода в 100 тысяч, уменьшится.

При наращивании капитала время гораздо ценнее денег. Это происходит из-за сложных процентов. Само время умножит сделанные вами инвестиции. Отсюда простой вывод: начинайте инвестировать как можно раньше. Даже с небольшими суммами. Это значительно облегчит вам накопление личного капитала.

Когда сто тысяч рублей — это только первый шаг

Куда вложить 100 000, если эта сумма регулярно пополняется? К решению систематически вкладывать деньги следует относиться как к серьезному инвестиционному делу. В такой ситуации открываются различные инструменты для потенциально прибыльного размещения средств.

На первом этапе жизненно важно тщательно обходить сомнительные схемы, которые направлены лишь на отчуждение средств от доверчивых вкладчиков. Если проанализировать интернет, то окажется, что около 90% всех инвестиционных предложений здесь — это прямое или косвенное мошенничество.

Инвесторы должны прекратить использование следующих операций:

- инвестиции в HYIP и MLM;

- торговля валютой;

- покупка акций подозрительного происхождения;

- игра с бинарными опционами;

- инвестировать в криптовалюты.

Нельзя сказать, что все вышеперечисленные инструменты являются мошенническими. Но учитывая совсем небольшую сумму для вложения, лучше не рисковать, а начать зарабатывать с помощью более надежных вариантов вложения денег.

Инвестиции в рынок ценных бумаг

Успех таких инвестиций во многом зависит от способности инвестора разбираться в фондовом рынке. Просто покупка нескольких акций, которые в настоящее время находятся в восходящем тренде, является очень рискованной стратегией. Так легко войти в рынок на пике рынка, после чего цена начнет снижаться и вложенные деньги будут потеряны.

Риски можно минимизировать, покупая стабильные государственные облигации или акции крупных корпораций. Если вы не планируете проходить сложный путь приобретения навыков профессионального трейдера, то лучше не рисковать. Оптимальное решение в этом случае – вложить 100 000 при посредничестве опытного финансового брокера в рамках доверительного управления.

Выбирая, куда вложить свои деньги с целью получения прибыли, многие инвесторы отдают предпочтение облигациям. Основное ее отличие от акций в том, что держатель получает фиксированный доход (купон), размер которого известен заранее.

Куда инвестировать деньги в 2021 году и получать пассивный доход

Второе решение для получения пассивного дохода, которое вы можете использовать, — это специальные аннуитетные инвестиционные планы. Например, такие контракты включают инвестиционный план портфеля с фиксированным доходом.

Данный контракт предлагается на российском рынке компанией Investors Trust. Включите мое видео с обзором этого контракта для получения пассивного дохода:

Этот план гарантирует 100% защиту основной суммы, а также фиксированную ежеквартальную ренту в течение всего срока действия договора. При этом процентные ставки на инвестированный капитал значительно превышают предложения российских банков.

Ниже приведены текущие процентные ставки для различных периодов инвестирования в этот контракт:

Например, для десятилетнего контракта в долларах США годовая процентная ставка на вложенную основную сумму составляет 3,6% в год. И эта доходность уже позволяет сделать реальный расчет: сколько нужно вложить, чтобы пассивный доход был 100 000 в месяц.

Предположим, что вы конвертировали свой капитал в доллары США и поместили его в портфельный контракт с фиксированным доходом сроком на 10 лет. Предположим, что текущий обменный курс составляет 75 рублей за доллар США.

Итак, вам нужен пассивный доход от 100 000 рублей в месяц, или

100 000 * 12 = 1 200 000 рублей в год.

Следовательно, вам нужен ежегодный пассивный доход в размере

1 200 000 / 75 = 16 000 долларов в год.

Если вы разместили свой капитал в контракте «Портфель с фиксированным доходом» под 3,6% годовых, то вам необходимо инвестировать так, чтобы пассивный доход составлял 100 000 ежемесячно

16 000 / 0,036 = 444 444,44 доллара США

И если у вас есть этот капитал в размере 444 445 долларов, то вы можете построить себе безрисковую ренту необходимого размера. И этот поток дохода придет к вам на всю жизнь.

Однако здесь стоит помнить, что через 10 лет план портфеля с фиксированным доходом закончится. А чтобы пассивный доход продолжал поступать, необходимо будет продлить договор портфеля с фиксированным доходом на новый срок. А по новому контракту норма доходности может быть меньше текущей доходности. Это может привести к снижению вашего пассивного дохода в будущем.

Кроме того, стоит помнить, что инфляция со временем снижает покупательную способность денег. А через 10-20 лет пассивного дохода в 100 000 рублей может уже не хватить на оплату ежедневных расходов из-за роста цен на товары и услуги.

А теперь давайте рассмотрим подход к формированию пассивного дохода на всю жизнь, который широко распространен в западных странах. Но в то же время в России он еще мало используется.

Пожизненный аннуитет для создания пассивного дохода

Представьте себе зрелого человека, который накопил значительное состояние. И вы планируете уйти на пенсию, для чего вам нужен источник пассивного дохода.

Этому человеку было бы очень интересно заключить договор с надежным финансовым учреждением на выплату пожизненной ренты, в обмен на часть своего капитала. Аналогичные услуги оказывают иностранные компании по страхованию жизни, которые предлагают своим клиентам аннуитеты.

Существует несколько форм аннуитетов. Пожизненные ренты могут быть моментальными, с гарантированным сроком, с наследованием и т.д. И одна из распространенных форм – аннуитет.

В то же время в зарубежных странах многие люди создают часть своего личного капитала в полисах страхования жизни. А частью договора страхования является возможность для клиента в любое время конвертировать капитал, накопленный в страховании, в доход.

Для этого к договору страхования жизни прилагаются специальные таблицы. Которые позволяют рассчитать размер пожизненной ренты в зависимости от возраста, которого достигает человек, и средств, накопленных в страховке.

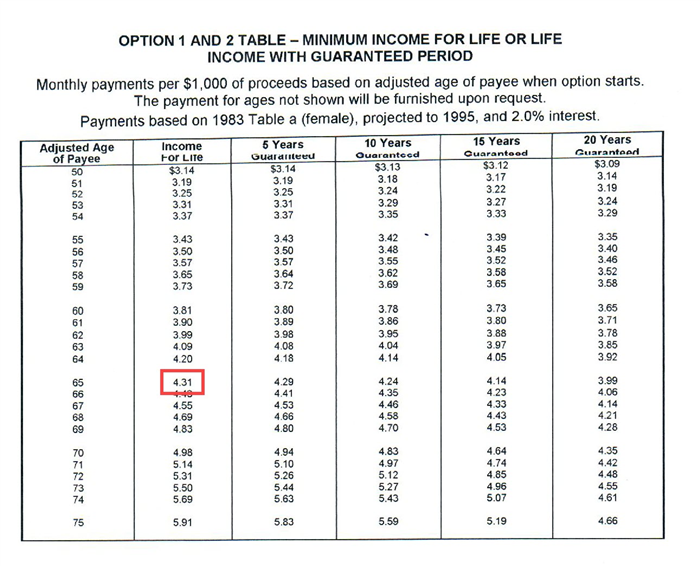

Например, универсальный полис страхования жизни американской компании National Western Life позволяет конвертировать капитал, накопленный в страховании, в пожизненную ренту. Владелец контракта может сделать это в любое время.

А вот так выглядит таблица расчета аннуитетов американской компании National Western Life:

В левой колонке таблицы указан возраст человека. В верхней строке перечислены варианты аннуитета, из которых может выбирать человек.

Например, 65-летний человек хотел бы преобразовать свой накопленный страховой капитал в пожизненную ренту. Тогда для расчета арендной платы, которую вы будете получать, вам необходимо использовать коэффициент 4,31, выделенный красным квадратом в таблице выше.

Соотношение, обведенное красным, показывает, сколько этот 65-летний мужчина будет получать каждый месяц в качестве аннуитета на каждую 1000 долларов, накопленных на страховке. Давайте посмотрим пример.

Допустим, к своему 65-летию человек накопил 500 000 долларов в своем полисе универсального страхования жизни. И теперь он намерен превратить эти сбережения в аннуитет. Как рассчитать годовую ренту?

Если каждая 1000 долларов приносит этому человеку 4,31 доллара ежемесячного дохода, то основной капитал в размере 500 000 долларов будет приносить ежемесячную ренту в размере

500 * 4,31 = 2155 долларов в месяц и на всю жизнь.

Следует отметить, что данная рента гарантирует доход на всю жизнь. Сколько бы человек ни жил, доход к нему всегда будет приходить. На всю оставшуюся жизнь. Это уникальное свойство аннуитетов.

А теперь мы можем ответить на вопрос, вынесенный в заголовок этой статьи. Сколько нужно инвестировать, чтобы иметь пассивный доход в 100 000 в месяц?

Если решить эту задачу с помощью аннуитета, то нам потребуется пассивный доход в размере:

100 000 / 75 = 1333 доллара в месяц.

Тогда для человека в возрасте 65 лет потребуется капитал в размере:

(1333 / 4,31) * 1000 = 309 281 долл. США.

Этому человеку было бы очень интересно заключить договор с надежным финансовым учреждением на выплату пожизненной ренты, в обмен на часть своего капитала. Аналогичные услуги оказывают иностранные компании по страхованию жизни, которые предлагают своим клиентам аннуитеты.

Доверительное управление

В инвестировании риск и доход связаны. Чем выше прибыль, тем рискованнее ваши инвестиции. Доходность по акциям и облигациям не гарантируется. Инвестиции не застрахованы DIA.

Если вы не хотите самостоятельно продумывать стратегии и анализировать фондовый рынок, то обратите внимание на передачу денег в доверительное управление. В России это:

- Взаимные фонды — мы поговорим о них более подробно ниже.

- Индивидуальный инвестиционный счет (ИИС) с доверительным управлением. Управляющая компания (УК) предлагает инвестору открыть счет и выбрать одну из подготовленных стратегий. Сам УК управляет средствами ИИС в рамках определенной стратегии. Этот вариант имеет преимущество в виде налоговых льгот.

Паевой инвестиционный фонд (ПИФ) — одна из форм коллективного вложения денег. Это портфель, который включает в себя различные активы (ценные бумаги – акции и облигации, валюты и другие финансовые инструменты).

Полированному инвестору проблематично «подобрать» набор инструментов финансового рынка. Необходимо правильно анализировать ситуацию на рынке, выбирая ликвидные активы. При этом вся работа по формированию ПИФа и управлению им осуществляется профессиональными управляющими. Они осуществляют различные операции, направленные на увеличение средств, размещенных инвесторами. Это может быть покупка и продажа ценных бумаг, а также иностранной валюты, выдача кредитов и т.д. Инвестор может только отслеживать результаты работы.

Результативность взаимного фонда зависит от того, как изменилась стоимость паев. Инвестиции не застрахованы государством, поэтому инвесторы могут заработать и потерять свои деньги.

Важно: работу ПИФов контролирует государство в лице ЦБ, а также специализированный депозитарий. Они контролируют действия управляющей компании с целью соблюдения интересов инвесторов.

Заработать на акциях можно двумя способами:

- Амортизация акций, принадлежащих инвестору. В этом случае управляющая компания сама компенсирует участнику полную стоимость участия денежными средствами.

- Реализация (продажа) другому лицу. Вам нужно найти покупателя и закрыть сделку.

Подведем итоги

На рынке есть несколько вариантов инвестирования для получения ежемесячного заработка: банковский депозит, покупка акций и облигаций, недвижимость, паевые инвестиционные фонды, вложения в МФО, доверительное управление. При выборе метода важно обращать внимание на уровень риска, размер доступного капитала и собственные цели.

Если вы хотите начать инвестировать в акции, вам необходимо выбрать надежного брокера и открыть счет. Особой популярностью пользуется такой тип брокерского счета, как ИИС (индивидуальный инвестиционный счет).