— Среднесрочные цели — от 2 до 4 лет для достижения. За это время можно выучить иностранный язык или получить новую квалификацию, что ведет к значительному повышению зарплаты.

Что такое финансовая свобода

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее образование.

- Опыт работы в банковском секторе.

- Финансовый журналист.

- Независимый эксперт.. .

- Что означает финансовая свобода?

- Финансовое положение человека

- Яма

- Нестабильность

- Стабильность

- Независимость

- Свобода

- Как достичь финансовой свободы

- Составление плана

- Поиск дополнительного заработка

- Избавиться от долгов

- Создайте подушку безопасности

- Начните наращивать инвестиционный капитал

- Инвестировать

Каждый человек имеет право на свободу выбора. Однако слишком часто этот выбор ограничен имеющимся бюджетом. Чтобы жить так, как хочется, а не так, как позволяет зарплата, нужно стать финансово свободным. Многие ошибочно полагают, что этого могут добиться только очень богатые люди.

Brobank.ru объясняет, что такое финансовая свобода, чем она отличается от богатства и насколько реально ее достичь, если вы живете за чертой бедности.

Что означает финансовая свобода?

Основным принципом экономической свободы является приоритет пассивных доходов над расходами. Пассивный доход — это доход от инвестиций. Когда капитал приносит прибыль, независимо от ваших инвестиций.

Если вы вложили деньги в свой бизнес и постоянно работаете над получением прибыли, это не пассивный доход, потому что вы вынуждены тратить на него свое время. Однако если вы организовали бизнес так, что ваше присутствие необязательно, например, наняли менеджера, который делает всю работу за вас, это может быть пассивным доходом.

В этом и заключается разница между просто состоятельным человеком и финансово свободным человеком. Возможности богатого человека ограничены — он может либо потратить все свои деньги и остаться ни с чем, либо постоянно работать, чтобы поддерживать свой уровень жизни. Финансово свободный человек живет на деньги от инвестиций. И он получает достаточно, чтобы жить хорошо.

- Иван выиграл в лотерею 10 миллионов рублей. Он может потратить их сразу на покупку квартиры и машины, а может распределить деньги равномерно, чтобы их хватило до конца жизни. В первом случае он должен продолжать работать, т.е. он по-прежнему зависит от своей зарплаты. Во втором случае он должен ограничить свои расходы, чтобы не исчерпать заработанные деньги раньше времени, т.е. продолжать быть зависимым.

- Дмитрий зарабатывает полмиллиона рублей в месяц, что позволяет ему жить роскошно, но он постоянно отсутствует на работе. Дмитрий зависит от этого — если он уволится, то потеряет свой доход и привычный образ жизни.

- Олег вложил свои сбережения в несколько успешных проектов и теперь получает от них 300 000 рублей в месяц. Он может продолжать работать или бросить все и уехать в отпуск с семьей. Чтобы исполнить все свои желания, Олег достигает 200 тысяч — оставшиеся 100 тысяч он откладывает и инвестирует в новые проекты.

Ивана и Дмитрия можно назвать богатыми людьми, а Олег финансово свободен, потому что живет так, как хочет, и его капитал постоянно растет, а не уменьшается.

Финансовое положение человека

Финансовое положение каждого человека соответствует определенному уровню. Чтобы достичь финансовой свободы, необходимо знать, на каком уровне вы находитесь сегодня. В более подробной классификации — 5 уровней, в краткой — 4. Мы будем придерживаться первой, более полной версии.

- Ваши расходы превышают ваши доходы,

- у вас нет пассивного дохода,

- у вас нет роскоши экономить деньги,

- у вас не хватает денег до следующей зарплаты; они забирают большую часть вашего дохода.

Есть только два способа «выбраться из ямы»: экономия или увеличение дохода, например, за счет дополнительной работы. В идеале вы должны сочетать эти два способа.

Чтобы понять, куда уходят ваши деньги, ведите учет всех доходов и расходов — записывайте все, что вы тратите, вплоть до мельчайших деталей. Выясните, на что вы тратите больше всего денег и от чего вы можете избавиться. Используйте сэкономленные деньги для погашения долгов и досрочного погашения кредитов — о накоплении и инвестировании на данном этапе не может быть и речи. Обязательно составьте план расходов на месяц и придерживайтесь его.

Нестабильность

- Расходы равны или немного меньше доходов,

- нет подушки безопасности, нет сбережений, нет источников пассивного дохода,

- все еще имеют кредиты, но зарплаты не хватает, чтобы их выплатить.

Само название стадии указывает на то, что положение человека на этой стадии очень нестабильно. Достаточно одного неверного шага или неудачи, например, потери работы, чтобы оказаться в финансовом тупике. Здесь нужно придерживаться бережливости, составлять план расходов на месяц или даже несколько месяцев вперед. Вы никогда не должны брать новые кредиты или влезать в долги.

Стабильность

Две вышеуказанные ситуации относятся к людям, живущим за чертой бедности. Тот же уровень выше. Как правило, те, кто достиг состояния финансовой стабильности, не возвращаются к предыдущим этапам.

- Доходы превышают расходы,

- Контроль над финансами — это привычка,

- У вас есть финансовая защита,

- вы можете сэкономить деньги.

Основное отличие финансовой стабильности от нестабильности заключается в том, что у вас есть подушка безопасности — это сумма денег, с которой вы сможете прожить 3-6 месяцев, если потеряете основную работу.

Например, если вы тратите не менее 30 тысяч рублей в месяц, вам следует откладывать 90-180 тысяч рублей. Эти деньги помогут вам не оказаться за чертой бедности в случае форс-мажорных обстоятельств, а остаться на плаву и сбалансировать свое финансовое положение. На этом же уровне начинает формироваться инвестиционный капитал — деньги, которые впоследствии будут приносить пассивный доход.

Независимость

- Установлен инвестиционный капитал,

- Существуют различные источники дохода,

- расходы меньше доходов.

Финансовая независимость — это когда ваш пассивный доход достаточен для поддержания уровня жизни, т.е. когда денег хватает на покрытие всех регулярных ежемесячных расходов.

Пример: вы тратите 50 000 рублей в месяц. Этих денег достаточно, чтобы купить еду, приобрести предметы первой необходимости, оплатить коммунальные услуги, аренду, любые кредиты и т.д. Чтобы стать финансово независимым, достаточно создать пассивный доход, который будет приносить эти 50 тысяч рублей каждый месяц. Тогда вы сможете заниматься любимым делом, не беспокоясь о том, что в следующем месяце ваша семья будет голодать. В этом случае ваши желания ограничиваются суммой в 50 тысяч рублей.

Ситуация 2. Другое дело, если денег едва хватает на удовлетворение основных потребностей: что-то поесть, что-то одеть, что-то оплатить по счетам, что-то заплатить проценты по кредиту — а потом взять кредит или взять новый кредит, чтобы было на что жить.

Финансовая независимость или финансовая свобода? А есть ли разница?

Когда я просматривал материалы своих коллег о личных финансах, я увидел дебаты вокруг двух терминов: финансовая независимость и финансовая свобода. Одни утверждают, что это принципиально разные понятия, другие считают их синонимами. В какой лагерь мне следует поехать? Я подумал об этом и решил, что не принадлежу ни к тому, ни к другому лагерю. Моя цель совсем другая.

Я хочу работать с вами, чтобы понять, что вам нужно сделать, чтобы достичь такого уровня жизни, когда вам не нужно будет думать о том, как заработать на жизнь. Его будет достаточно, чтобы покрыть основные потребности и некоторые слабости, например, путешествия. Делайте только то, что вам нравится, и без колебаний преследуйте свои мечты. Для меня это означает финансовую независимость или финансовую свободу.

Независимость — это отсутствие подчинения, зависимости от чего-либо, способность действовать самостоятельно и не испытывать давления со стороны каких-либо факторов.

Свобода — это право жить так, как хочется.

Таким образом, экономическая независимость (свобода) — это возможность не зависеть от работодателя, получать зарплату и премию, иметь рабочий день с 9.00 до 18.00, отпуск один раз в год и два выходных дня в неделю. В то же время вы не беспокоитесь о деньгах, поскольку созданные активы управляются за вас при минимальном участии с вашей стороны.

Так в чем же разница между одиночеством и независимостью? Самое главное — правильно его понять, а потом можно пофилософствовать и поискать основные различия в терминологии.

А в каком финансовом состоянии находитесь вы?

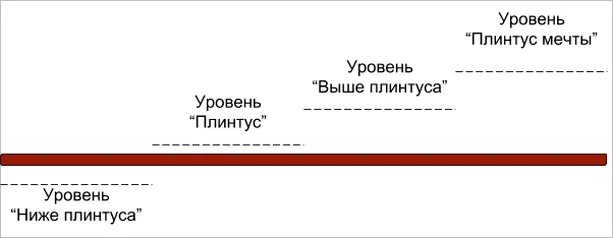

Прежде чем разрабатывать стратегию достижения финансовой независимости, необходимо определить, где вы находитесь сейчас. Я создал несколько юмористический график, но он помогает визуально оценить ваше финансовое положение.

Ниже базового уровня. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация — это катастрофа для вас.

Базовый уровень. Вы стоите на твердой земле. Расходы равны доходам. Нет никаких долгов или выплат, которые уже включены в ваши ежемесячные расходы, поэтому вы можете легко их погасить. Об экономии не может быть и речи. А форс-мажорные ситуации по-прежнему являются катастрофой.

Выше уровня плинтуса. Ваши доходы превышают ваши расходы. Вы откладываете часть денег на «черный день». В любой форс-мажорной ситуации у вас есть деньги, не влезая в долги.

Базовый уровень мечты. Вы достигли финансовой независимости. Вы создали «подушку безопасности», у вас есть сбережения в различных активах, которые дают вам регулярный доход, не только покрывающий ваши текущие расходы, но и позволяющий реализовать ваши самые смелые мечты. Таким образом, капитал растет с годами.

Так где же вы стоите на этой лестнице? Моя сегодняшняя позиция, например, «Выше плинтуса». Мы с мужем создали резервный фонд и активно откладываем деньги для дальнейшего инвестирования в различные инструменты. Менее чем через год у нас будет достаточно денег, чтобы инвестировать в некоторые из наших активов. Кажется, что еще один шаг, и мы станем финансово независимыми. Однако этот шаг является самым сложным и трудоемким.

Давайте подробно рассмотрим шаги на пути к финансовой независимости.

Статьи о личных финансах всегда получают больше всего комментариев и отзывов. Сердитые и добрые, критикующие и поддерживающие. Так что эта тема — горячая картошка. Я думаю, что обсуждение новой пенсионной реформы встряхнет наших граждан, которые с подозрением и скептицизмом относятся к любым переменам.

Я никого не учу, как жить. У каждого есть выбор. Некоторые люди довольствуются зарплатой в 10-15 тысяч рублей и посещают блоги, подобные нашему, чтобы оскорбить писателей и обвинить их в популизме, отсутствии реальности и других смертных грехах. А кто-то ищет способ попасть в другую жизнь, настоящую. Не деньги управляют человеком, а человек управляет деньгами.

Как вы можете достичь финансовой свободы и независимости? Конечно, ответ на этот вопрос невозможно дать в одной статье. Но были и подсказки, что и как искать дальше. Итак, сделаем ли мы первый шаг по лестнице или останемся в подвале?

После того как вы сформулировали свои цели, вы можете составить личный план сбережений. Это поможет вам расставить приоритеты и определить точную сумму и инструменты, подходящие для каждой цели.

Путь к финансовой независимости

Таким образом, вы узнали, где вы находитесь сегодня. Есть шанс, что это один из трех лучших.

Хорошая новость заключается в том, что вы в любой момент можете повернуть свою судьбу вспять и стать финансово независимым. Главное — это желание, амбиции, определенный уровень знаний и навыков в области инвестирования и систематические шаги к своей цели. Шаг за шагом, имея четкую цель и выработанную стратегию, вы сможете достичь финансовой независимости.

Анализ текущей ситуации

Первым шагом на пути к финансовой независимости является анализ вашей текущей финансовой ситуации. Рекомендуется регулярно вести учет своих доходов и расходов. Вы должны составить бюджет, чтобы отслеживать свои ежемесячные доходы и планировать свои финансы на будущее.

Если ваши расходы выше или почти равны вашим доходам, пора задуматься об изменении финансовой ситуации. Самый универсальный способ — сократить свои расходы или увеличить доходы.

Проанализируйте свои расходы и подумайте, как их можно сократить. Разумное сокращение расходов — это не плохо.

Но помните, что сокращение расходов может ухудшить качество вашей жизни. Поэтому лучше найти дополнительные источники дохода, включая пассивный доход. Желательно, чтобы пассивный доход стал основой для более высокой степени финансовой независимости.

Вы должны искать различные способы увеличить свой доход. И даже если иногда случаются неудачи, пробуйте и не останавливайтесь на достигнутом.

Результатом анализа вашей текущей финансовой ситуации и изменения бюджета должен стать четкий план. Вам будет предложено отложить часть средств для формирования резерва капитала или «подушки безопасности» (обычно 5-15%).

Создание резервного капитала

Капитальный резерв — это обязательный резерв, который полезен в случае непредвиденных событий (потеря работы, потеря бизнеса, крупные бытовые проблемы, медицинское обслуживание и т.д.), требующих больших денежных затрат.

Эксперты советуют расходовать его в течение 3-6 месяцев.

Давайте рассмотрим некоторые правила создания резервного капитала:

- Регулярность инвестиций. Откладывайте определенный процент от зарплаты или другого дохода каждый месяц. Лучше сделать это сразу, а не ждать до конца месяца. В противном случае заработанные деньги можно потратить.

- Капитал остается нетронутым до тех пор, пока не возникнут непредвиденные обстоятельства. Это может показаться самым сложным. Научитесь удерживать себя от мимолетных трат, чтобы получать большую прибыль в долгосрочной перспективе.

- Быстрый доступ к деньгам. Деньги в вашем аварийном фонде должны быть доступны вам в любой момент, если они понадобятся для инвестирования в пассивный доход. Лучший способ сохранить деньги в банке — открыть дополнительный вклад с возможностью досрочного снятия без потери процентов.

- Пополнить фонд. Если возникнут форс-мажорные обстоятельства и вам придется взять часть или все деньги из фонда чрезвычайных ситуаций, постарайтесь пополнить фонд, как только ситуация стабилизируется.

После создания фонда на случай чрезвычайных ситуаций можно переходить к следующему шагу на вашем финансовом пути.

Я планирую работать практически до пенсии, может быть, дольше, в основном для собственного удовольствия. В общем, мне пока все нравится, просто пассивный доход делает нас более защищенными и независимыми, и именно в этом смысле идея UBS мне, естественно, нравится. Накопления на пенсию — это как лотерея: они могут сработать, но полагаться только на них — не наш метод.

Стратегия 3. Контроль денежных потоков

После составления плана необходимо учесть все имеющиеся доходы и расходы. Катерина Жижина считает, что это может быть скучно и занудно, но без этого невозможно значительное увеличение богатства. Вы можете потратить до 15 тысяч рублей или до 15 миллионов рублей, не получив прибыли. Важен не размер дохода как таковой, а отношение к деньгам. Рокфеллер всегда скрупулезно и тщательно анализировал все расходы, даже когда стал мультимиллионером.

Обязательно считайте свои деньги и ведите тщательный бюджет. Только если вы знаете свою текущую ситуацию и заранее планируете свои расходы, вы можете двигаться к финансовой независимости. Кроме того, по словам Лейсан Халиковой, эксперта компании VIGTrans, теперь стало намного проще составлять бюджет. Она говорит, что существует множество мобильных приложений, которые помогают отслеживать расходы и доходы и откладывать определенную сумму на достижение своих целей. Это очень практичный инструмент, который действительно работает и помогает развить самодисциплину.

Наталья Притчина, LIME: «Составление бюджета — это важный элемент в достижении ваших главных целей. Попробуйте: Хорошо продуманный бюджет станет отличным подспорьем в определении приоритетов. Таким образом, вы сможете избежать ненужных, импульсивных трат. Не забывайте о самом главном: если вы тратите деньги необдуманно, всегда есть риск, что за несколько дней до зарплаты вы окажетесь на мели.

Шаг 4. Создание «финансовой подушки»

Еще один шаг к финансовой независимости — создание специального «стабилизационного фонда». Это сбережения, которые могут быть потрачены только в экстренных случаях. Эта «денежная подушка» позволит вам некоторое время жить как обычно, если ваши основные источники дохода выйдут из строя.

Обычно размер фонда на случай чрезвычайных ситуаций рассчитывается исходя из ваших ежемесячных расходов. Чтобы рассчитать свой бюджет, необходимо заранее составить план бюджета. «Подушка безопасности» должна быть равна вашим ежемесячным расходам, умноженным на 6. Например, если у вас есть $1 000 для покрытия ваших потребностей, ваша «подушка безопасности» должна составлять $6 000.

«Финансовая подушка безопасности» — это ваша уверенность в будущем. Это значит, что вам больше не нужно беспокоиться о кризисах и банкротствах. Финансовая подушка безопасности — это сумма, равная вашим расходам за 4-6 месяцев», — Катерина Жижина, финансовый советник.

Маловероятно, что вы сможете сразу внести деньги, необходимые для открытия фонда. Накопления следует делать постепенно, откладывая деньги на счет каждый месяц. Лучше всего откладывать не фиксированную сумму, а определенный процент от вашего дохода.

«Вы должны признать, что проблемы случаются чаще, когда вы менее подготовлены: Сломалась машина, украли бумажник и банковскую карту, прорвало трубу. В таких ситуациях фонд на черный день — это ваш спасательный круг. Это важный компонент финансового спокойствия для любой семьи. Конечно, форс-мажорные ситуации могут коснуться каждого, но они не должны вырывать вас из привычного ритма жизни и разрушать ваш образ жизни — Наталья Притчина, корреспондент LIME.

Шаг 5. Инвестирование и дополнительный заработок

После того, как у вас есть «подушка безопасности», вам нужно заняться следующей целью — увеличением дохода.

«Эффективный способ повысить свою финансовую независимость — увеличить источники дохода: найти работу с частичной занятостью, инвестировать деньги, минимизировать свои расходы, избегать кредитных карт и потребительских кредитов (потребительский долг означает заимствование денег под высокие проценты)» — Лейсан Халикова, эксперт VIGTrans.

Как достичь финансовой независимости, сделав доходы выше:

1. найти более высокооплачиваемую работу. 2. Найти дополнительную работу с частичной занятостью. 3. найти прибыльное хобби.

Наталья Притчина, LIME. Изучите новую профессию с нуля, используя местные курсы или онлайн-школы. Затем вы можете заработать дополнительные деньги на этих инвестициях.

4. начать свой собственный бизнес.

Алексей Брызгалов, предприниматель, руководитель НПО «Со-общество»: «Я бы рекомендовал действовать в следующем порядке:

— попытайтесь сделать карьеру, приобрести новые навыки, увеличить свой доход; — одновременно попытайтесь реализовать одну из инвестиционных или бизнес-стратегий.

Возможно, вы не станете предпринимателем, но к тому времени, когда вы это поймете, вы уже будете занимать руководящую должность с хорошей зарплатой. Поэтому вы можете реализовать другие стратегии финансовой независимости, инвестируя в недвижимость или на фондовом рынке или делая банковский вклад.

5. инвестировать в ценные бумаги и фондовый рынок. 6. инвестировать в перспективный проект (венчурные инвестиции).

Юлия Иванова, эксперт по финансовому менеджменту: «Старайтесь диверсифицировать свой портфель — инвестируйте в разные инструменты, в разные сектора, в разные рынки. Это помогает снизить риск потерь в случае рецессии или кризиса в любом секторе.

Вы должны выбрать тот метод, который вам больше всего подходит, учитывая слова Алексея Брызгалова о том, что невозможно предсказать, преуспеете вы как предприниматель или нет. Не продолжайте вкладывать последние сбережения, чтобы начать свой бизнес. Возможно, дело не в деньгах.

Финансовая независимость — два слова, которые стоят целого состояния. Если, как в сказке, во время прогулки по песчаному пляжу вы найдете волшебную лампу Аладдина, вот что вам следует сделать. Загадайте одно желание джинну, стоящему перед вами: стать финансово независимым.

Структура расходов

Мы не ведем учет дома, как описано в этой статье, потому что предпочитаем безналичный учет (почему — объясняется ниже), чтобы все расходы, которые иногда покупаются за наличные и вручную вводятся в приложение, были идеально отражены в мобильном приложении.

Как видно из таблицы и расшифровки, большинство расходов — это расходы на проезд. Однако это не совсем верно (я не исправлял), потому что здесь указаны расходы на поездки в школы иностранных языков со старшим сыном. В целом, обучение является для нас приоритетом, это нематериальный актив, который останется с нами навсегда. Большая часть образования бесплатна, мы ходим в государственные спортивные секции и дом пионеров (английский язык, робототехника для обоих сыновей), есть также платные кружки в детском саду и школе. Образование также включает в себя расходы на развитие для меня и моей жены.

Как видите, расходы на жилье сопоставимы с расходами на продукты, в сочетании с оплатой жилья и коммунальных услуг для нескольких объектов недвижимости (нашего и обоих родителей).

Бесспорным приоритетом является здоровье, особенно стоматологическое, особенно педиатрическое. Здесь, как показывает личный опыт, лучше иметь дорогое сейчас, чем потом, когда оно не будет стоить ничего. Машина съедает бюджет довольно много, мы могли бы обойтись и без нее, но она позволяет нам навещать родителей и выполняет еще одну важную функцию, связанную с этим, в отделе питания.

Питание

Существует много споров о здоровой пище и ее стоимости. Мы сами готовим здоровую пищу. Если вы готовите сами из готовых продуктов, вы можете быть более или менее уверены в качестве. Мы никогда не покупаем продукты на распродажах, есть большие оптовые рынки, куда можно съездить раз в месяц и купить все основные необходимые продукты. От многих знакомых мне людей мы отличаемся тем, что тратим очень мало денег, а много — на алкоголь, сигареты, сахар и сладости. Из сладостей дети едят только мед и сахар, когда готовят. Обед только дома, потому что путь на работу составляет всего 1 км и может быть пройден пешком (это единственный способ выполнить ежедневное правило 10 км). Жить рядом с работой — это не случайность, а осознанное решение. Мы много раз переезжали и всегда искали жилье поближе к работе, потому что лучше переплатить в начале, чем потом мучиться. Жить рядом с местом работы, как правило, означает экономить самый ценный ресурс: Время.

Мы часто ценим свое время, многие люди даже говорят: «Да, ведь ремонт моего времени стоит больше, я куплю новый», даже если они тратят его на просмотр телевизора и пользование социальными сетями. Ремонт — это другой вид развлечения, интересный для вас, интересный для детей, требуется творчество. Как бы вы ни смотрели на это, у вас всегда будут преимущества.

Доходы

Следующее важное дело, которое необходимо делать раз в год, — это декларация о доходах, и здесь список очень обширен:

-покупка квартиры, достройка квартиры, покупка комнаты (коммунальная квартира), покупка или строительство дома, покупка земельного участка, проценты по ипотечному кредиту (целевому кредиту), образование себя и детей, медицинские расходы и лекарства, добровольное медицинское страхование (ДМС), добровольные пенсионные фонды, выплаты в частные пенсионные фонды.

Налоговые декларации можно заполнить в личном кабинете налогоплательщика без посещения налоговой инспекции, но если вы действительно ленивы, то за 400 рублей вам все заполнят.

Все ненужное, что вы не можете или не должны выбрасывать, отправляется прямо в AVI….. А также аналогичные сайты. Цена обычно диктует то, что мы хотим, а затем постепенно снижается. Продайте все, начиная от резервных кабелей питания для компьютера и заканчивая старой пленочной камерой. Принцип здесь в том, что даже 100 рублей — это гораздо больше, чем ничего, как и мысль о том, что вы меньше загрязняете окружающую среду мусором. Один важный момент: кредиты — это плохо. Если вы не можете сохранить, значит, вещь вам не нужна, если вы можете сохранить — сохраните. Положите 6% на сберегательный счет и экономьте еще эффективнее. Ипотека выгодна, вы можете вернуть 13%, как описано выше.

Риски

Главный риск — это, несомненно, риск страны, но мы пережили 90-е годы и сейчас находимся в гораздо лучшем положении. Те, кто опасается за рубль или не доверяет российским эмитентам акций, теперь могут покупать акции онлайн, хоть Apple, хоть Xiaomi.

Я планирую работать практически до пенсии, может быть, дольше, в основном для собственного удовольствия. В общем, мне пока все нравится, просто пассивный доход делает нас более защищенными и независимыми, и именно в этом смысле идея UBS мне, естественно, нравится. Накопления на пенсию — это как лотерея: они могут сработать, но полагаться только на них — не наш метод.

В целом, в России вы можете рано выйти на пенсию и получать заслуженную пенсию, если немного облегчите себе жизнь.

Какие два заманчивых слова — финансовая независимость! Покажите мне хотя бы одного человека, который не мечтает достичь этого. Может быть, каждый мечтает, но лишь немногие способны это сделать. И почему?

6 шагов на пути к финансовой независимости

Существуют ли только 4 и 6 уровни? Именно. В доме 5 этажей и сколько ступенек между ними?

Вы уже сделали первый шаг — определили свой личный уровень финансовой зависимости. В конце концов, вы бы не читали эту статью, если бы не были зависимы от дня получения зарплаты. Чтобы выполнить второй шаг, вам нужно придерживаться его некоторое время: Возьмите калькулятор, бумагу/компьютер и наберитесь терпения, давайте посчитаем.

Фото.

Нарисуйте на листе бумаги/составьте таблицу в Excel, в которую запишите информацию о своих доходах и расходах по категориям. Чем подробнее он будет, тем легче вам будет.

Этот вариант удобнее, чем бумажная электронная таблица — все суммируется автоматически.

Еще лучше, если вы установите специальное приложение и привяжете к нему свои кредитные/дебетовые карты. Суммы автоматически вводятся в нужные поля, но все, что вы покупаете за наличные, нужно вводить вручную.

Проанализируйте данные за несколько месяцев. Теперь вы знаете, на что вы тратите слишком много денег и где вы можете сэкономить.

Второй шаг. Установите свои цели. Вы не сможете достичь своей цели, если не знаете, куда идете. Начните с небольших сбережений. Приучите себя к тому, что экономия — это важный навык. Затем разделите свои цели по сбережениям на:

- Краткосрочные (от 6 месяцев до 1 года). Накопите на холодильник, телевизор, ремонт ванной комнаты, поездку на море.

- Среднесрочные (2-4 года) Накопления на автомобиль, дачу с небольшим домом, капитальный ремонт дома.

- В долгосрочной перспективе. (5-10 лет). Копить на квартиру, небольшой дом, образование детей, обеспечение на старость.

Да, на первый взгляд кажется маловероятным, что человек, не привыкший экономить, сможет достичь средне- и долгосрочных целей с помощью сбережений. Но именно поэтому вы должны начинать с малого. Если вы купите телевизор не в кредит, а на деньги, которые откладывали в течение нескольких месяцев, вы гарантированно войдете во вкус. С этого момента все станет проще.

Третий шаг. Начните создавать систему финансовой безопасности.

Советы! Сначала создайте финансовую безопасность для себя и своей семьи, прежде чем думать о средне- и долгосрочном будущем.

Вы уже приобрели некоторый опыт экономии: Вы купили холодильник и телевизор, вы отремонтировали свою комнату на собственные деньги. Пришло время подумать о финансовой безопасности.

Сколько составляет подушка финансовой безопасности? Это сумма, равная вашим обычным ежемесячным расходам, умноженная на 3 или 6. Другими словами, вы должны быть уверены, что сможете поддерживать свой уровень жизни в течение 3-6 месяцев, не влезая в долги, несмотря ни на что.

7 практических советов, как обрести финансовую независимость

Совет 1: Храните правильно

Проанализировав таблицу доходов и расходов, начните сокращать «несущественные» расходы. То, без чего вы можете обойтись, не погружаясь в безрадостное существование. И самое главное, постарайтесь достичь того уровня, когда вы сможете откладывать 20% своего дохода.

Фото.

Делайте это не в конце месяца, не в конце результатов, а как только получите деньги. Если вы получаете аванс, отложите его; если вы получаете зарплату, отложите ее. Отрежьте 20% от всех финансовых доходов и положите их в копилку.

Совет 2. доход от налогов

Ниже приведен список вещей, за которые вы можете потребовать возврата налогов:

- Приобретение квартиры/дома.

- Затраты на ремонт квартир/домов.

- Расходы на образование.

- Расходы на медицинское лечение.

- Проценты по ипотечным платежам.

- Налоговые вычеты на инвестиции.

Этот список не является исчерпывающим. Повышайте свою финансовую грамотность и предлагайте больше.

Совет 3. Инвестируйте в равных долях

После того как вы пройдете все подготовительные этапы и решите инвестировать, сделайте это правильно. Самое главное правило — строгая периодичность и равные доли. Акции могут быть увеличены, но не уменьшены. Например, ежемесячно вкладывать 5 тысяч рублей в акции, ценные бумаги. Постепенно увеличивайте свои взносы.

Совет № 4: Инвестируйте только в надежные инвестиции.

Лучше получить меньшую прибыль, чем потерять все в одночасье. Акции крупных российских и зарубежных компаний доступны не только олигархам, но и нам, простым людям.

Совет 5. Инвестируйте в свое образование и образование своих детей.

Новые навыки, новые возможности, более высокооплачиваемая работа — это ваши инвестиции в образование. За вашими детьми будущее — инвестируйте в их хорошее образование сегодня. Не забывайте об этом.

Совет 6. Не растрачивайте накопленный капитал.

Деньги должны работать, и ваш капитал должен расти. Цель финансовой независимости — жить комфортной жизнью за счет процентов, получаемых от ваших инвестиций. Убедитесь, что ваш руководитель неприкасаем — вы же не хотите убить курицу, несущую золотые яйца.

Совет 7. Еще одна «куриная мудрость»: не кладите все яйца в одну корзину.

Ваш инвестиционный портфель должен быть диверсифицирован. Диверсифицируйте источники дохода: Ценные бумаги, акции, валюты и металлы, недвижимость. Падение на рынках акций компенсируется ростом цен на недвижимость, падение курсов валют компенсируется ростом цен на золото и серебро.

Как достичь финансовой независимости с помощью карты «Халва»

Карта рассрочки «Халва» — это финансовый инструмент. Он не является вашим основным источником дохода или основным расходом. Если вы будете использовать его правильно, вы сможете быстрее достичь своих целей.

Итак, вот два неоспоримых преимущества карты «Халва» на пути к финансовой независимости.

Первое, в чем вам поможет карта «Халва», — это финансовая дисциплина. Благодаря относительно длительному льготному периоду и лояльным условиям сокращения, вы можете грамотно планировать свои расходы, сократить накопленный долг и перестать просить помощи у родителей/друзей/коллег. Как говорится, практикуйтесь, имея в своем распоряжении небольшую кредитную линию.

Второе, чему вы научитесь с картой «Халва», — это то, что вы увидите все возможности для заработка на неизвестных финансовых инструментах. Ваша основная возможность — это бонусы и cashback. Вы тратите и зарабатываете одновременно. Так или иначе, вам приходится платить за бензин/дизель для своего автомобиля, оплачивать продукты в магазине. Так почему бы не вернуть часть потраченных денег? Грамотный выбор категорий cashback, бонусные программы и участие в партнерских акциях позволят вам получать больше возврата.

С помощью молотка можно построить дом, но при неправильном использовании можно повредить пальцы. Это не значит, что вам следует отказаться от использования молотка при строительстве дома, учитывая негативный опыт, который у вас был. Вам просто нужно научиться им пользоваться.

Помните об этой простой мудрости, когда имеете дело с финансовыми инструментами, и вы избежите многих ненужных ошибок на пути к личной финансовой независимости.

Если ваши расходы выше или почти равны вашим доходам, пора задуматься об изменении финансовой ситуации. Самый универсальный способ — сократить свои расходы или увеличить доходы.

Финансовая свобода – это:

- Когда у вас достаточно денег, вы можете выбирать, чем заниматься, где жить, как работать и как помогать другим.

- Управляйте своими доходами так, чтобы они не уходили в банки и компании, выпускающие кредитные карты, а заставляли их работать на вас, увеличивая заработанные деньги

- Финансовая свобода означает управление своими деньгами таким образом, который дает вам свободу: Свобода не быть привязанным к своей работе, дому, машине, городу и т.д.

Финансовая свобода не обязательно означает:

- Бесконечное количество денег, на которые вы можете купить то, что хотите, когда захотите.

- Досрочный выход на пенсию, когда у вас нет никаких обязанностей и вы можете сделать перерыв в своей карьере.

Другими словами, финансовая свобода означает наличие в вашем распоряжении денег, которые позволяют вам принимать решения, не основанные на деньгах.

В современном мире многим людям приходится принимать решения, которые помогают им оплачивать счета. Настоящая финансовая свобода устраняет это препятствие для выбора жизненного пути и позволяет вам решать, что вы считаете лучшим для себя и своей семьи, независимо от требований к доходу.

Я уверен, что вы можете придумать миллион причин, почему было бы неплохо прожить жизнь без денежных забот, но я хочу ненадолго погрузиться в детали и задать несколько важных вопросов, которые помогут вам найти более глубокую причину, чтобы перейти от «желания» финансовой свободы к «достижению» финансовой свободы.

Почему вам нужна финансовая свобода?

Чтобы достичь финансовой свободы, нужно упорно трудиться. Кто-то может сказать, что это требует жертв, но те из нас, кто знаком с этим, знают, что речь идет о замене мнимых потребностей реальными.

Чтобы достичь финансовой свободы, вам также необходимо выяснить, почему вы распоряжаетесь своими деньгами так, что это не соответствует вашим истинным мечтам, а затем научиться преодолевать эти нездоровые привычки.

Почему вы должны подвергать себя всей этой работе? Жизнь и так достаточно изнурительна.

Я хотел бы задать вам несколько вопросов, которые, возможно, помогут вам ответить на вопрос, почему кто-то тратит годы времени и усилий на достижение финансовой свободы.

- Вы когда-нибудь были недовольны своей нынешней работой, но оставались на ней, потому что на вас лежит ответственность за выплату кредитов, кредитных карт и ипотеки?

- Вы когда-нибудь задумывались о том, как бы это было — работать на работе своей мечты, вернуться в школу или жить менее напряженной жизнью, но думаете, что это невозможно из-за финансовых обязательств?

- Задумывались ли вы когда-нибудь, каково это — иметь столько денег, что ваши решения не зависят от того, на что вы будете жить?

- Хотели ли вы когда-нибудь помочь нуждающемуся человеку или семье, но не могли, потому что у вас не было денег?

- Вы когда-нибудь думали о том, чтобы собрать вещи и переехать в другой город, но не могли по финансовым причинам?

- Вы часами, днями, неделями или годами беспокоились о том, как:

- Доживете ли вы до следующей зарплаты?

- Оплатить предстоящие счета?

- Покрыть непредвиденные расходы, например, счет за ремонт?

- Могли ли вы когда-нибудь позволить себе самые изысканные вещи в жизни?

- Вы когда-нибудь переставали жить в рамках ограниченного бюджета?

- Заработать столько денег, что деньги уже не имеют значения?

Все эти вопросы являются причиной того, почему другие люди решают упорно трудиться, чтобы достичь финансовой свободы.

Многие люди думают, что увеличение дохода — это решение их финансовых проблем, но правда в том, что вы не сможете зарабатывать больше, если будете совершать ошибки в управлении деньгами. Следующая прибавка, следующая премия — все это будет улетать от вас, как и остальные деньги, пока вы не поймете, почему финансовая свобода важна и что нужно для ее достижения.

Деньги — это еще не все, но свобода стоит дорого. У вас только одна жизнь. Живете ли вы так, как хотели бы жить? Или вы застряли в рутине «работать, платить по счетам и снова работать в следующем месяце, чтобы платить по счетам»?

Если вы застряли в крысиных бегах и довольны этой жизнью, это прекрасно. У каждого человека свое представление об удовлетворенности жизнью.

Однако если вы хотите большего, я призываю вас встать на путь истинной финансовой свободы. Правда в том, что финансовая свобода достижима для каждого, кто готов много работать. Если вы этого хотите, вот несколько шагов, которые вы можете предпринять, чтобы начать свой собственный путь к финансовой свободе.

Определите свои мечты

Чтобы добиться успеха на пути к финансовой свободе, вы должны иметь твердое представление о том, почему вы встали на путь, который приведет вас туда. Зачем вам нужна финансовая свобода? Какой будет ваша жизнь, когда вы станете финансово независимым, и что вы будете делать, чтобы компенсировать усилия, которые вы приложили для достижения своей цели?