Рентабельность — это относительная мера прибыльности, соотношение прибыли и дохода, которое вы хотите знать. Одним словом, рентабельность показывает нам, сколько прибыли получает организация на каждый вложенный и потраченный рубль.

Как рассчитать рентабельность проекта: формула и примеры

Любой предприниматель, вкладывающий деньги в развитие своего бизнеса или проекта для других, должен уметь просчитывать выгоду. Давайте посмотрим, как можно быстро и легко определить прибыльность будущего направления с помощью индекса прибыльности проекта.

Правильное название этого показателя — «Бухгалтерская норма прибыли» (ARR).

Многие синонимы используются параллельно:

- Рентабельность проекта,

- рентабельность инвестиций,

- средневзвешенная норма прибыли,

- учетная норма прибыли,

- средняя доходность и другие.

Несмотря на множество названий, суть показателя остается неизменной: он определяет, сколько рублей вкладчик может получить на каждый рубль, вложенный в тот или иной проект.

Формула расчета

Существует три способа расчета дисконтированной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Это происходит в том случае, если в ходе реализации проекта все инвестиции списываются как расходы без остатка.

ARR = (среднегодовая чистая прибыль / ½ * общая сумма инвестиций) * 100%.

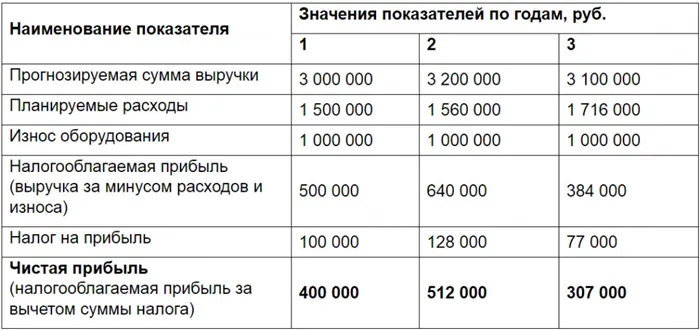

Например. Компания планирует приобрести новое оборудование на сумму 3 000 000 рупий. Срок его полезного использования составляет три года. Ожидаемая стоимость составляет 1 500 000 рублей в первый год и в дальнейшем увеличивается на 4% каждый год. Амортизация начисляется на фиксированной основе, что означает, что каждый год тратится 1 000 000 рублей. Подоходный налог составляет 20%. Прогнозируемый доход в год представлен в таблице ниже.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ОБР = (406 000 / ½ * 3 000 000) * 100% = 27%.

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, когда необходимо учесть остаточную стоимость актива. То есть разница между первоначальной стоимостью приобретения и суммой амортизации, которая будет иметь место в течение срока службы актива.

ARR = (среднегодовая чистая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует приобрести производственную линию за 5 200 000 рупий. Амортизация рассчитывается линейным методом в течение пяти лет, т.е. каждый год расходуется 1 000 000 рублей. Остаточная стоимость оборудования в конце срока полезного использования составит 200 000 рублей. Прогнозируемая среднегодовая прибыль составляет 400 000 рублей.

= (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают постоянный объем дохода в течение очень длительного или неопределенного периода времени. Такие проекты включают, например, покупку недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (среднегодовой чистый доход/сумма инвестиций) * 100%.

Например, компания планирует приобрести недвижимость и сдавать ее в аренду предприятиям. Стоимость нежилой недвижимости составляет 100 миллионов рублей. Ожидаемая среднегодовая прибыль составляет 30 миллионов рублей. Рассчитаем рентабельность проекта.

ОБР = 30 / 100 * 100% = 30%.

Значение показателя в бизнес-планировании

Таким образом, доходность проекта отражает доходность объекта инвестиций. Чем он выше, тем больше прибыль инвестора.

- Во-первых, в случае рентабельности собственного капитала самой компании: Расчетная рентабельность проекта должна быть выше,

- Во-вторых, по средней доходности капитала в отрасли (доходность конкурентов).

Пример: рентабельность собственного капитала компании составляет 30 %. Это означает, что на каждый рубль, вложенный компанией в свой бизнес, она получает 30 рублей чистой прибыли. Руководству было предложено принять участие в новом проекте с предполагаемой доходностью 20 %. Должна ли компания принять предложение? Если нет других преимуществ, таких как выход на новые рынки или улучшение репутации компании, сделка не имеет смысла. Доход от проекта будет меньше, чем тот, который компания могла бы получить от своей обычной деятельности.

Универсального значения для ставки дисконтирования не существует. Это зависит от сектора, в котором будет осуществляться проект. В сельском хозяйстве, например, норма прибыли в 15 % является очень хорошим показателем и превышает среднюю рентабельность инвестиций в этом секторе. Однако для строительства 50 % недостаточно.

Доходность инвестиций должна быть пропорциональна уровню риска. Если инвестировать в стабильную компанию, которая давно зарекомендовала себя на рынке, то доходность, равная средней по отрасли, считается хорошей. Однако если инвестор вкладывает средства в новый, инновационный проект, где существует риск потерять доходность или все вложенные деньги, доходность должна быть на порядок выше.

Если из нескольких проектов инвестор выбирает наиболее прибыльный, следует рассчитать и сравнить доходность каждого проекта.

Преимущества и недостатки

Основное преимущество бухгалтерской рентабельности заключается в том, что ее легко рассчитать. С другой стороны, он не учитывает эти факторы:

Стоимость денег во времени В этом случае деньги, полученные в n-ом году проекта, оцениваются с той же эффективностью, что и доход первого года. Рубль сегодня стоит больше, чем он будет стоить через год. Деньги можно пустить в оборот и в конце года получить реальную прибыль. Однако если инвестор может амортизировать инвестиции только в течение нескольких лет (проект с длительным периодом реализации), он упускает возможность получить такой доход. Кроме того, деньги дешевеют с каждым годом из-за инфляции.

Распределение прибыли по годам Пример: Инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях одинаковы: затраты составляют 20 миллионов рублей, а ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд, проекты кажутся эквивалентными, поскольку вычислительная рентабельность одинакова:

ОБР = (6 / ½ * 20) * 100% = 60%.

Однако прогнозируемая прибыль значительно варьируется от года к году. В таблице приведены ожидаемые показатели эффективности в течение пятилетнего срока реализации проекта.

Из таблицы видно, что второй проект более привлекателен для инвестора, поскольку в первые два года прибыль значительно выше.

Различия в сроках полезного использования Если оцениваются различные эквивалентные проекты с примерно одинаковой годовой доходностью, но разными сроками полезного использования, результат расчета будет очень похожим. Однако если срок полезного использования установки существенно отличается, инвестору лучше вложить средства в тот проект, который работает дольше.

Влияние на рентабельность может заключаться либо в увеличении выручки (повышение цен или объемов продаж), либо в снижении производственных затрат (оптимизация затрат, изменение технологии, автоматизация).

Рентабельность предприятия: формула расчета

Рентабельность — это относительная мера прибыльности, соотношение прибыли и дохода, которое вы хотите знать. Одним словом, рентабельность показывает нам, сколько прибыли получает организация на каждый вложенный и потраченный рубль.

Формула рентабельности обычно выглядит следующим образом:

R = N / X * 100% ,

X — это показатель, прибыльность которого мы измеряем.

Об этих коэффициентах мы поговорим позже.

Рентабельность выражается в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности является многомерным. Почти все можно рассчитать как рентабельность — все ресурсы, источники поставок, затраты. Мы сосредоточимся на расчете основных видов рентабельности. К ним относятся:

Этот вид рентабельности призван показать, сколько прибыли приходится на каждый рубль, вложенный компанией в активы. Для его расчета прибыль соотносится с активами. Формула прибыльности компании в этом секторе выглядит следующим образом:

RЗакон — Рентабельность активов,

Пр — прибыль (обычно берется либо чистая прибыль, либо прибыль от продажи, в зависимости от цели расчета),

Ак — средняя стоимость активов организации в течение расчетного периода.

Как и рентабельность продаж, рентабельность активов является аналитической. Вы можете рассчитать доходность общих активов, основных средств или оборотных активов. При необходимости можно даже определить рентабельность отдельных видов активов, например, основных средств.

Подробнее об особенностях расчета рентабельности активов читайте в статье «Определение рентабельности активов (тип баланса)».

Доходность капитала может интересовать, например, владельцев бизнеса. Он предоставляет информацию о том, насколько эффективно работают инвестиции.

Формула для определения рентабельности выглядит следующим образом:

Rск — Рентабельность капитала,

Пр — чистая прибыль (рентабельность капитала рассчитывается только на основе чистой прибыли),

СК — средняя стоимость собственного капитала в течение расчетного периода.

Доходность долга может быть рассчитана аналогичным образом:

Rзк — Рентабельность капитала,

Пр — чистая прибыль,

ДО — долгосрочная задолженность,

КО — краткосрочные обязательства организации.

Этот индикатор показывает доходность каждого взятого в долг рубля.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к обороту, которое показывает, сколько прибыльных девушек «сидит» на каждом рубле выручки. Формула рентабельности продаж выглядит следующим образом:

Rпрод — Рентабельность продаж,

Оп — объем продаж (оборот).

Всем известно, что прибыль также делится на формулы (валовая, операционная, чистая прибыль и т.д.). Для получения прибыли от продаж вы можете использовать любой из этих методов, в зависимости от того, что вы хотите узнать.

Подробнее о том, как рассчитать рентабельность продаж, читайте в статье «Формула расчета рентабельности продаж на основе баланса»..

Это также очень важный показатель рентабельности, который предоставляет информацию об эффективности затрат и указывает на долю прибыли в каждом рубле, затраченном на производство. Формула для расчета рентабельности в данном случае — это отношение прибыли к производственным затратам:

Rпр — Рентабельность производства,

Эта рентабельность производства может быть рассчитана в зависимости от цели анализа:

- Чистая прибыль или прибыль от продаж,

- полную стоимость производства или только стоимость производства.

Рентабельность «налогового» значения — такое возможно?

Таким образом, мы установили, что рентабельность является мерой эффективности предприятия. Это приводит к группе людей, которые могут извлечь пользу из этого показателя. Очевидно, что это:

- Владельцы компании, которые хотят знать, как работают их деньги,

- Менеджеры, поскольку они отвечают за работу компании, также и перед владельцами,

- Потенциальные инвесторы — необходимо понимать, куда вы инвестируете,

- Аналитики, экономисты, финансовые эксперты — они работают с цифрами, составляют прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, так оно и есть. Однако в круг заинтересованных сторон должны входить и сотрудники налоговых органов. Да, да, контроль также заинтересован в вашей прибыльности, то есть рентабельности вашей продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении 4 к Постановлению ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно обновляемая информация). И сравните свою прибыльность с ними. Отклонение более чем на 10% может быть признаком того, что компания будет включена в план выездных проверок (см. 11-й из общедоступных критериев самооценки налоговых рисков налогоплательщиками). Это означает, что бухгалтерским и налоговым отделам компаний также стоит обратить внимание на рентабельность.

О том, как сравнить рентабельность компании со среднеотраслевым показателем, в том числе с помощью онлайн-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, вы можете скачать ее бесплатно и следовать инструкциям.

Во-первых, вы можете узнать, насколько прибыльна команда и сколько у нее часов свободного времени. Если он меньше 50, вам необходимо открыть больше позиций и нанять персонал.

Как посчитать рентабельность проекта

Расчет рентабельности может быть сложной задачей, потому что есть затраты, которые непосредственно связаны с проектом, есть затраты, которые распределяются на несколько проектов, и, наконец, есть постоянные затраты, которые существуют независимо от того, есть ли у организации проекты или нет. Чтобы не потеряться в этом многообразии, давайте создадим упрощенную модель для расчета ключевых показателей.

Оценка стоимости привлечения клиента

Чтобы привлечь клиентов, агентству необходимо инвестировать в маркетинг. Она может привлекать клиентов с помощью рамочной и целевой рекламы, участия в обзорах, выступления на конференциях или собственного блога. Если объединить рекламные бюджеты на продвижение и расходы на подрядчиков, но не учитывать зарплату специалистов по продажам и маркетингу, то получится цифра «маркетинговый бюджет».

Затем очень легко рассчитать стоимость приобретения клиента: Просто разделите бюджет текущего месяца на количество клиентов, заключивших контракт в текущем месяце.

— Но подождите, — можете возразить вы, — сделки могут длиться месяцами, так не разумнее ли использовать бюджет на месяц, в котором была совершена конверсия и получен лид?

Дело в том, что такой скрупулезный расчет мало что меняет и приводит к проблемам, поэтому лучше не создавать лишних единиц и упростить модель. Особенно потому, что все еще существуют сложности.

Оценка затрат проекта

Мы знаем стоимость привлечения клиента, но как узнать, какова стоимость проекта для этого клиента? Есть два элемента:

- Покупка времени производственной команды,

- покупка инвентаря и услуг у рекламных платформ и сервисов.

Во-первых, реализация проекта требует определенного количества производственных часов: Специалисты по контексту и аудитории, аналитики, копирайтеры и т.д. Поэтому менеджер клиента (менеджер проекта, аккаунт-менеджер — в разных агентствах эта должность называется по-разному) покупает часы специалиста для проекта по внутренней цене агентства.

Во-вторых, мы должны купить размещение на рекламных площадках, включить отслеживание звонков и т.д.

В конце мы получаем общую стоимость проекта:

Оценка доходов проекта и расчет рентабельности

А как вы рассчитываете, сколько денег принесет организации тот или иной проект? Доходная часть также состоит из двух компонентов:

- Клиентское вознаграждение, иногда называемое агентским вознаграждением,

- бонусы от платформ. Рекламные площадки и другие агентства предлагают партнерские программы для агентств, которые включают всевозможные бонусы, скидки или возврат средств.

Для расчета рентабельности проекта вводится еще один термин:

Затем рассчитывается рентабельность проекта по следующей формуле:

Ценообразование проекта

Если мы можем рассчитать стоимость проекта, мы также можем предсказать будущую стоимость агентства. Разумеется, это лишь приблизительная оценка.

Стоимость проекта — это стоимость реализации медиаплана за вычетом бонусов сайтов с и услуг.

Знание себестоимости позволяет определить цену, которую можно предложить клиенту. Для этого себестоимость умножается на желаемый коэффициент эффективности проекта.

Коэффициент рентабельности рассчитывается как среднее значение рентабельности предыдущих проектов и иногда немного увеличивается. Важно понимать, что это лишь временная рентабельность, которая может измениться:

- увеличивается, если производственная команда выполняет работу быстрее или отдел продаж осуществляет более позднюю предварительную продажу высокомаржинальных услуг,

- уменьшение, если организация изначально неправильно оценила объем работы, и работы предстоит больше.

Оценка рентабельности клиентского сервиса и продакшена

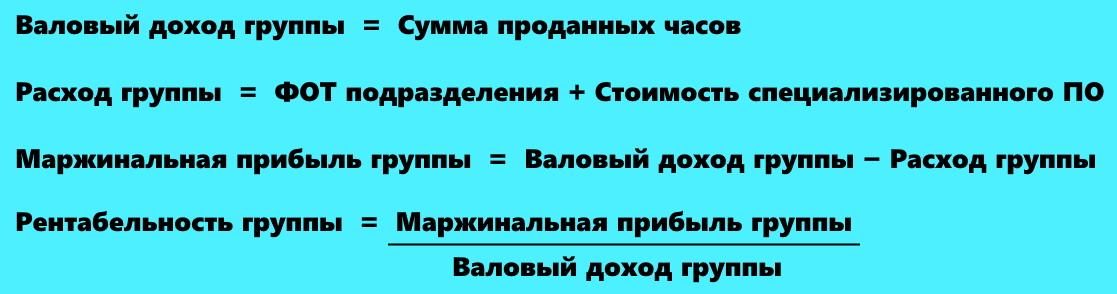

Рентабельность можно рассчитать не только по проектам и клиентам, но и по отделам (и отдельным сотрудникам), чтобы понять, насколько эффективно они работают.

Чтобы рассчитать прибыльность отдела по работе с клиентами или отдела обслуживания клиентов, сначала необходимо определить доходы и расходы отдела. Для этого сложите доходы по всем проектам и получите валовой доход клиентов. Добавьте расходы на проект и добавьте фонд оплаты труда службы поддержки клиентов. Рассчитайте предельный доход от услуги, а затем рентабельность единицы продукции.

Аналогичным образом рассчитайте рентабельность продаж: Рассчитайте доходы и расходы на единицу продукции. Валовой доход группы — это сумма часов продаж. Групповые расходы состоят из заработной платы и стоимости специального программного обеспечения, без которого проект не может быть осуществлен (например, покупка специального ролика для конкретной рекламной площадки и т.д.).

Показатель ROA на единицу продукции помогает сравнивать группы с разными клиентскими портфелями или рекламными каналами.

Подробнее об особенностях расчета рентабельности активов читайте в статье «Определение рентабельности активов (тип баланса)».

Заключение

Рентабельность — это целая группа показателей. Чтобы оценить прибыльность компании, необходимо рассчитать различные показатели, отследить их изменения и сравнить свои данные с данными конкурентов, а также с отраслевыми нормами и средними показателями. Если рентабельность низкая или демонстрирует негативную тенденцию, вам следует подумать о том, как улучшить показатели вашей компании.

Кроме того, показатели индивидуальной доходности отслеживаются налоговой службой. Если рентабельность слишком низкая или слишком высокая, это может быть признаком того, что налоговые органы требуют более пристального внимания к бизнесу.

Низкая оплата труда работников приводит к снижению скорости производства и ухудшению качества товаров. В конечном итоге это приводит к снижению прибыльности компании и уменьшению ее эффективности.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Информационной базой для расчета показателей рентабельности служат два комплекта финансовой отчетности:

— Бухгалтерский баланс (управленческий баланс) (далее «Форма 1», Форма 1),

— Отчет о финансовых результатах (Отчет о прибылях и убытках) (далее — «Форма 2», Форма 2).

Давайте рассмотрим, какие показатели в этих отчетах необходимы для расчета показателей эффективности.

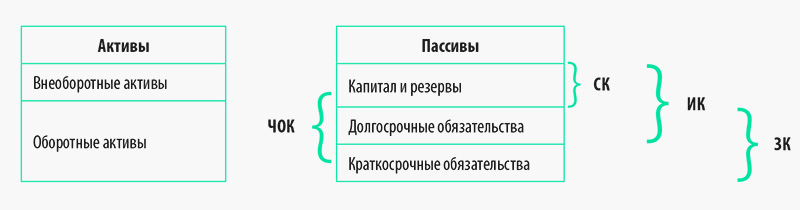

Структура баланса (управленческого отчета), то есть состав и взаимодействие его различных частей, может быть представлена в виде диаграммы:

Пояснение к диаграмме:

NCC — это чистые текущие активы (текущие активы за вычетом текущих обязательств),

EC — Собственный капитал (сумма раздела 3 «Капитал и резервы» формы 1),

EC — Инвестированный капитал (собственный капитал плюс долгосрочные обязательства),

Долг (обязательства) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный баланс группы компаний «Свая Пекарня» (табл. 1) и рассчитаем структуру капитала. Мы также будем использовать консолидированный отчет о доходах группы (Таблица 2).

Таблица 1. бухгалтерский баланс, тыс. руб.

Позиция в балансе

Код строки

По состоянию на: 31.12.2020

Баланс: 31.12.2019

Баланс: 31.12.2018

Активы

Обязательства

Капитал и резервы

Нераспределенная прибыль (непокрытые убытки)

Показатели структуры капитала

Чистый оборотный капитал

(строка 1200 — строка 1500)

Собственный капитал (строка 1300)

(строка 1300 + строка 1400)

Заемный капитал (строка 1400 + строка 1500)

Таблица 2. представление финансовых показателей, в тысячах рублей.

Ссылочный объект

Код строки

2020 г.

2019 г.

Доход от операционной деятельности

Оплата труда производственного персонала

Стоимость доставки

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Проценты к уплате

Прибыль (убыток) от прочей деятельности

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток)

* Поскольку группа компаний подлежит специальному налоговому режиму, сумма единственного налога к уплате показывается здесь вместо строки «Текущий подоходный налог» (2411).

Давайте рассмотрим статьи отчета о прибылях и убытках, которые необходимы для расчета коэффициентов рентабельности:

— Выручка от основной деятельности (продаж) — сумма произведенных и проданных (отгруженных) товаров (оказанных услуг, выполненных работ) от основной деятельности, рассчитанная нарастающим итогом, без учета косвенных налогов (НДС, акцизов и таможенных пошлин),

— Себестоимость продаж — включает все затраты, связанные с получением дохода от основной деятельности. Себестоимость продаж включает как прямые затраты (материальные затраты, затраты на оплату труда и страховые взносы для производственного персонала), так и некоторые косвенные затраты (например, производственные накладные расходы и амортизацию),

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

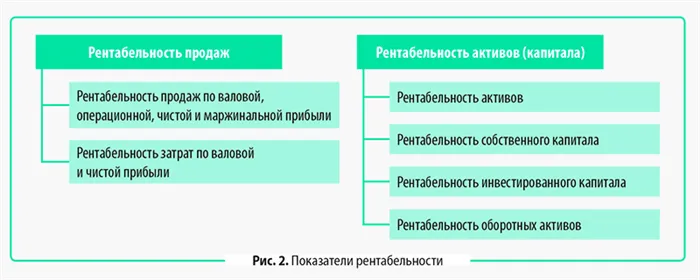

Как упоминалось ранее, показатели рентабельности традиционно делятся на две группы: Рентабельность продаж и рентабельность инвестиций. Каждый блок включает в себя свой набор показателей (Рисунок 2).

Давайте теперь рассмотрим цель анализа и процесс расчета каждого показателя прибыльности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Целью анализа эффективности распределения является оценка эффективности операционной деятельности компании (операционной эффективности), то есть определение доли прибыли в каждом рубле выручки от операционной деятельности.

Эффективность распределения рассчитывается как отношение прибыли к операционной выручке за период. Существуют различные виды прибыли: валовая прибыль, операционная прибыль, чистая прибыль (в зависимости от цели анализа и специфики сферы деятельности компании).

Рентабельность продаж рассчитывается по следующей формуле:

где RP — норма чистой прибыли (маржа чистой прибыли),

NP — маржа чистой прибыли (стр. 2400 формы 2),

B — доход от основной деятельности (стр. 2110 формы 2).

Важное примечание: Если числителем является валовая прибыль, а не чистая прибыль, то при использовании маржи операционной прибыли используется международный термин маржа валовой прибыли. В любом случае, все данные взяты из отчета по экономическому итогу.

Существует еще один вид нормы прибыли. Как в российских, так и в международных стандартах этот показатель не предусмотрен в экономическом аналитическом отчете, поскольку отсутствуют показатели для разделения затрат на переменные и постоянные. Кроме того, маржинальная прибыль рассчитывается как разница между доходом от основной деятельности и переменными затратами.

Поэтому рассчитать маржу прибыли на основе общедоступной финансовой отчетности не представляется возможным. Однако этот показатель важен, поскольку позволяет определить границы точки безубыточности компании. Маржинальная прибыль — это своего рода резерв для покрытия постоянных затрат.

Рентабельность продаж (ROS) может быть рассчитана на основе управленческой отчетности.МП Это возможно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

где ME — маржинальная прибыль (управленческий счет прибылей и убытков),

B — доход от основной деятельности (стр. 2110 формы 2).

Важно разбить рентабельность продаж на основе маржинальной прибыли по статьям (например, номенклатура, виды номенклатуры), поскольку разные виды продукции (товаров) будут иметь совершенно разную рентабельность продаж.

Рентабельность затрат по валовой и чистой прибыли

Целью анализа затрат и результатов является оценка эффективности производственной деятельности предприятия, т.е. определение доли прибыли в каждом рубле производственных затрат.

Эффективность затрат рассчитывается как соотношение между прибылью и себестоимостью продаж, достигнутой за период. В качестве прибыли может использоваться валовая или чистая прибыль. Метод расчета:

Здесь Rz — эффективность затрат по отношению к чистой прибыли (или валовой прибыли),

Цель анализа ROI — определить прибыльность всех инвестиций (собственных и заемных) в данную компанию.

Анализ рентабельности

Рентабельность инвестиций (ROI) помогает потенциальным инвесторам и владельцам бизнеса выяснить, сколько прибыли можно получить на каждый рубль активов, собственного капитала или других средств компании. Именно поэтому коэффициенты рентабельности используются для финансового анализа бизнеса:

Сами по себе коэффициенты рентабельности бессмысленны и мало что говорят инвестору. После их расчета можно ответить на единственный вопрос: является ли компания прибыльной или нет. Однако, чтобы понять, является ли 10%-ная норма прибыли или 20%-ная рентабельность инвестиций хорошим показателем, необходимо сравнить этот показатель с аналогичным показателем вашей компании в прошлом или с показателями прямых конкурентов в вашей отрасли.

Пример №1. Если у других компаний рентабельность инвестиций выше, чем у нас, значит, компания работает менее прибыльно.

Пример №2. В прошлом году рентабельность продаж компании была ниже, чем сейчас. Это означает, что в этом году руководству удалось увеличить долю прибыли на каждый заработанный рубль, что свидетельствует об эффективном управлении.

Если инвестор хочет определить финансовые показатели компании и сравнить их с показателями конкурентов, для анализа можно использовать различные коэффициенты эффективности. Однако если необходимо определить причины увеличения или уменьшения показателя, то для анализа факторов эффективности следует использовать один из двух методов:

- Детерминированный. Логически объясняет влияние того или иного фактора на количественное значение рентабельности.

- Стохастический. Это подразумевает анализ косвенных факторов, которые оказывают лишь косвенное влияние на показатели рентабельности.

Факторный анализ прибыльности компании также используется для прогнозирования ROI, ROA или других показателей, выявления слабых сторон компании, определения размера потерь из-за различных негативных факторов и т.д.

Таким образом, результаты факторного анализа являются основой для изменения ценовой политики компании, оптимизации элементов затрат и создания новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог прибыли) — это минимальный объем производства и/или продаж, при котором затраты компании пропорциональны ее доходам. Прибыль в этом случае равна нулю.

Его можно рассчитать следующим образом:

Точка безубыточности = постоянные затраты / (выручка — переменные затраты) х 100%, где.

- Постоянные затраты — это затраты, которые не зависят от объема производства. К ним относятся зарплата административного персонала, арендная плата, выплаты по кредитам и т.д.

- Переменные затраты — это затраты, которые напрямую зависят от объема производства. Они могут включать закупку сырья, оплату электроэнергии, транспортные расходы и т.д.

- Выручка — это доход, который компания получает от продажи своих товаров и услуг.

Компании важно знать свою точку безубыточности, чтобы правильно планировать свою деятельность и избегать убытков. Точка безубыточности позволяет бизнесу продавать по оптимальной цене и указывает на минимальный объем производства или оборота, необходимый для поддержания бизнеса.

Повышение рентабельности и способы увеличения прибыли

Основной целью любого коммерческого предприятия является получение прибыли. Чем он больше, тем более рентабельным является предприятие. Поскольку рентабельность зависит от двух показателей — прибыли и себестоимости продукции — необходимо увеличить первый показатель или уменьшить второй. Таким образом, можно повысить прибыльность компании:

- Повышение качества производимой продукции или оказываемых услуг,

- разработка новой маркетинговой кампании,

- снижение производственных затрат,

- повышение качества обслуживания клиентов,

- увеличение темпов производства товаров.

Как и каким образом они могут повысить прибыльность своего бизнеса, каждый предприниматель должен решить для себя сам. Однако для более объективного понимания причинно-следственных связей, почему именно сейчас снизился оборот, уменьшился оборотный капитал или увеличились производственные затраты, необходимо прибегнуть к помощи факторного анализа рентабельности и сформулировать новую бизнес-стратегию в соответствии с выводами данного исследования.

Кстати, вы можете использовать одни и те же формулы для расчета рентабельности отдельно для разных видов активов. Знаменателем здесь является стоимость оцениваемого вида активов, например, оборотных или основных средств.

Какие факторы влияют на рентабельность

На прибыльность компании влияют несколько факторов — те, на которые невозможно повлиять (внешние), и те, которые зависят исключительно от действий владельцев (внутренние).

Внешние

- общая экономическая ситуация в стране,

- правовые и налоговые нормы,

- наличие ограничений и санкций,

- уровень реального спроса и предложения,

- наличие и состав конкурентов на рынке,

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учесть внешние факторы, необходимо разработать различные сценарии деятельности в соответствии с их вероятностью (пессимистический, оптимистический, реалистический).

Внутренние

- Мощность предприятия,

- наличие оборудования,

- современные технологии производства,

- человеческие возможности,

- производительность труда,

- маркетинговое продвижение:

- Логистика и доставка,

- ценообразование.

Все внутренние факторы должны отслеживаться и контролироваться. Отслеживать текущие изменения ключевых показателей, анализировать их влияние на конечный уровень дохода (факторный анализ). Разработать процедуры для принятия управленческих решений в случае критического изменения любого из факторов.

Как рассчитать рентабельность продукции

Важно регулярно проводить экономический анализ рентабельности производства, причем по нескольким показателям одновременно. Это позволит получить большую выборку и более конкретные данные.

Пример расчета рентабельности производства — ООО «Кристалл» к концу 2021 года показал следующие результаты:

- Выручка — 75 миллионов рублей,

- Производственные затраты — 63 миллиона рублей,

- административные расходы — 4 млн,

- расходы на распространение — 6 млн.

- средняя стоимость основных средств — 50 млн. руб,

- средняя стоимость оборотных активов — 17 млн. руб,

- капитальные затраты — 8 миллионов рублей,

- увеличение выручки в связи с обновлением оборудования (инвестиции) — 3 миллиона рублей.

Рассчитаем прибыль в балансовом отчете:

75 млн рублей; — 63 млн рублей; — 4 млн рублей; — 6 млн рублей = 2 млн рублей.

Рассчитайте чистую прибыль:

2 млн рублей — 0,4 млн рублей (налог на прибыль) = 1,6 млн рублей.

Рассчитайте рентабельность производства:

1,6 / 63 х 100% = 2,54%.

Рентабельность активов:

1,6 / 50 х 100% = 3,2%.

Рентабельность оборотного капитала:

1,6 / 17 х 100% = 9,4%.

Возврат инвестиций:

3 / 8 х 100% = 37,5%.

Рентабельность предприятия:

1,6/ 75 х 100% = 2,13%.

Как вы можете видеть, коэффициенты рентабельности довольно низкие, за исключением коэффициента рентабельности инвестиций (ROI). Для получения полной картины необходимо сравнить показатели в динамике — на 2019, 2020 и 2021 годы, чтобы выявить ключевые факторы и принять управленческое решение.

Формула рентабельности продукции по балансу

Все данные для расчета доходности инвестиций берутся из обязательной формы бухгалтерской отчетности — Отчета о финансовых результатах (форма 2). Для общества с ограниченной ответственностью «Прогресс» это выглядит следующим образом:

| Индекс | Код | На 2021 год, тыс. руб. | На 2020 год, тыс. руб. |

|---|---|---|---|

| Выручка от реализации | 2110 | 220 500 | 177 800 |

| Себестоимость продаж | 2120 | 170 300 | 149 900 |

| Валовая прибыль | 2100 | 50 200 | 27 900 |

| Коммерческие расходы | 2210 | 12 600 | 4 400 |

| Административные расходы | 2220 | 8 400 | 3 600 |

| Прибыль от продаж | 2200 | 29 200 | 19 900 |

| Доходы от участия в других организациях | 2310 | 1 500 | 500 |

| Процентный доход | 2320 | 1 800 | 1 200 |

| Проценты к уплате | 2330 | 1 000 | 300 |

| Прочие доходы | 2340 | 150 | 100 |

| Прочие расходы | 2350 | 700 | 500 |

| Прибыль (убыток) до налогообложения | 2300 | 30 950 | 20 900 |

| Расходы по подоходному налогу | 2410 | 6 190 | 4 180 |

| Другое | 2460 | 140 | |

| Чистая прибыль | 2400 | 24 620 | 16 750 |

Часто задаваемые вопросы

Для контроля налогоплательщиков российская ФНС использует не только рентабельность продаж, но и рентабельность активов, а также бремя налогов и сборов. Если эти показатели значительно отличаются в большую или меньшую сторону, налоговые органы могут потребовать объяснений доходов и расходов компании за отчетный год.

Оптимальным считается ежеквартальный расчет рентабельности продаж. Однако, если оборот компании достаточно высок, это можно делать и ежемесячно.