Организации и индивидуальные предприниматели используют единую форму КУДР, утвержденную приказом Минфина № 135н от 22 октября 2012 года. В этой статье вы узнаете, что важно для предпринимателей при подготовке и ведении бизнес-реестра и какие типичные ошибки допускаются при его заполнении.

Книга учета доходов и расходов для УСН в 2022 году

Книга учета доходов и расходов — это специальный регистр, в котором налогоплательщики, применяющие упрощенную систему налогообложения (УСН), регистрируют хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Учет, налоги, зарплата на УСН

Введите доходы и расходы в Контур.Бухгалтерию, и система сама сформирует КУДИР и разъяснение всех правил.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это специальный регистр, в который налогоплательщики, применяющие упрощенную систему налогообложения (УСН), вносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета поступлений и расходов (КУДИР), как ее часто называют бухгалтеры, закреплена в статье 346.24 Налогового кодекса РФ и распространяется как на организации, так и на предпринимателей.

Ошибки или несоблюдение КУДР могут привести к штрафам в размере от 10 000 до 30 000 рублей. А если нарушения приводят к занижению налоговой базы, то налагается штраф в размере 20% от неуплаченной суммы налога, но не менее 40 000 рублей. Это закреплено в статье 120 Налогового кодекса РФ.

Однако нет обязанности представлять КУДИР в налоговые органы. Если в ходе выездной проверки налоговые органы попросят вас представить книгу учета расходов, вы обязаны представить ее в бумажном виде, переплетенную, пронумерованную и подписанную (статьи 89, 93 Налогового кодекса). Также КУДР может понадобиться, чтобы показать расходы на целевое финансирование или показать ПФР доход для определения ставки страховых взносов индивидуального предпринимателя или банку для получения кредита.

В какой форме вести КУДиР и когда ее создать

На каждый налоговый период — календарный год — должна быть заведена новая книга. Если организация создана в течение года, то книга открывается с даты создания до конца года. Реестр может вестись в бумажном или электронном формате. Выбор формата зависит от способа составления:

- В случае бумажной книги титульный лист должен быть заполнен, страницы должны быть скреплены и пронумерованы, номер страницы на последней странице должен быть указан, а КУДИР должен быть заверен подписью и печатью (при наличии) до начала записей,

- Электронная книга должна быть распечатана, сшита, пронумерована и прошнурована, подписана и скреплена печатью (если таковая имеется) в конце налогового периода.

Выбранный метод учета может быть определен нормативным актом или включен в учетную политику. Многие бухгалтерские программы и онлайн-сервисы (например, Contour.Accounting или Elba) позволяют вести главную книгу в электронном виде, хотя степень простоты варьируется. Его можно распечатать в конце года или по требованию налоговых органов.

КУДР составляется в одном экземпляре. В случае обособленных подразделений книгу готовит головной офис. Нет необходимости показывать подразделения отдельно (раздел 346.24 Налогового кодекса).

Записи производятся в хронологическом порядке, каждая хозяйственная операция вносится в отдельную строку, не допускается объединение нескольких операций в одну,

Книга учета доходов и расходов: форма

О том, что при упрощенной системе налогообложения необходимо вести книгу учета доходов, говорится в статье 346.24 Налогового кодекса РФ.

Существует два вида книг учета доходов и расходов: для «упрощенных налогоплательщиков» и для налогоплательщиков, применяющих патентную систему налогообложения. Обе формы утверждены приказом Минфина РФ № 135н от 22.10.2012.

В этой же серии содержатся тексты инструкций по заполнению обоих типов книг. Книга учета доходов и расходов, используемая «упрощенными налогоплательщиками» (компаниями и индивидуальными предпринимателями), описана в Приложении 1 (Форма книги) и Приложении 2 (Порядок заполнения книги, далее «Порядок»).

Подробно ознакомиться с правилами бухгалтерского учета при упрощенной системе налогообложения можно в статье «Порядок ведения бухгалтерского учета при упрощенной системе налогообложения».

Книга учета доходов и расходов при УСН: принципы отражения дохода

Согласно статье 346.24 Налогового кодекса, книга учета доходов и расходов предназначена только для операций, подпадающих под упрощенный режим налогообложения. Из этого следует, что нет необходимости показывать в книге учета доходов и расходов операции по получению денег или имущества, которые, согласно статье 346.15 Налогового кодекса, не являются доходом для целей налогообложения при упрощенной системе налогообложения.

Организация «Сизиф» применяет упрощенную систему налогообложения с целью «доходы минус расходы». В первом квартале у организации были доходы в виде выручки от продажи товаров и расходы в виде арендной платы за используемые помещения и покупки товаров. Кроме того, в одном из банков был взят кредит на пополнение оборотных средств.

Доходы, возникающие в результате получения выручки, и расходы должны быть внесены в книгу учета доходов и расходов в дни, соответствующие операциям.

Нет необходимости вносить сумму займа в бухгалтерскую книгу, как это предусмотрено в подразделе (10) раздела 251, подпункт (1). 1.1, раздел 346.15 Налогового кодекса, заемные средства не подлежат налогообложению.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Особенности записи в книге учета доходов и расходов по операциям организаций и индивидуальных предпринимателей, перешедших с общей системы налогообложения на упрощенную систему налогообложения, определяются по правилам пп. 1 ст. 346.25 Налогового кодекса РФ.

Средства, полученные до перехода на упрощенную систему налогообложения от договоров, исполненных после перехода на упрощенную систему налогообложения, признаются в книге доходов.

Если доход был включен в налоговую базу по налогу на прибыль, его не нужно учитывать, даже если он был получен после перехода на упрощенную систему налогообложения.

Не нужно показывать в книге доходов и расходов расходы, которые не уменьшают базу оценки для налога по фиксированной ставке в соответствии с разделом 346.16 Налогового кодекса.

Пользователь имеет право отказаться от получения вышеуказанной информации, уведомив об этом компанию Inceils в письменном виде на ее электронный адрес — contact@ekam.ru.

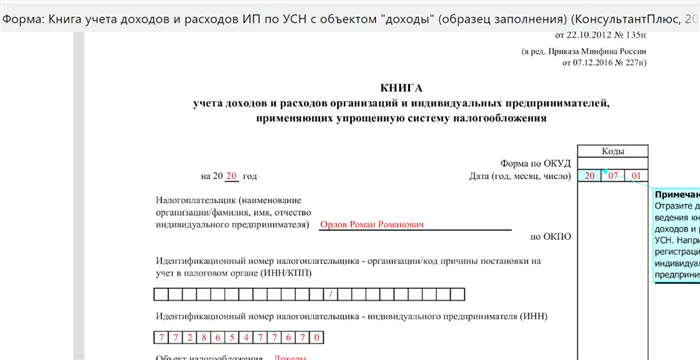

Форма (бланк) КУДиР в 2022 году

Форма и порядок заполнения книги утверждены постановлением Министерства финансов № 135н от 22.10.2012. Данную книгу учета поступлений и расходов для упрощенной системы налогообложения должны заполнять не только частные предприниматели, но и организации, находящиеся на упрощенной системе налогообложения.

Для статей «Доходы» и «Доходы за вычетом расходов» формат книги доходов и расходов идентичен, за исключением разделов.

- Загрузите форму КУДИР в Exsel,

- Скачайте форму KUDR в формате Word,

- Скачать образец КУДР ИП с темой «Доходы.

- Раздел I «Доходы и расходы»,

- Раздел IV «Расходы согласно разделу 346.21(3.1)…». В этом разделе предприниматель на упрощенке может указать взносы в неналоговые фонды и некоторые другие расходы, тем самым снижая налоговую нагрузку (раздел 346.21(3.1) Закона о подоходном налоге).

- Раздел I «Доходы и расходы»,

- Раздел II «Расчет расходов на приобретение (строительство, возведение) основных средств…». В данном разделе отражаются расходы на приобретение основных средств и основных средств, принятых на учет в особом порядке (статья 346.16 Налогового кодекса Российской Федерации),

- Раздел III «Расчет суммы убытков…». Упрощенный предприниматель должен заполнить этот раздел, если он понес убыток в предыдущие годы, но еще не возместил его на начало текущего года.

Пример книги учета доходов и расходов для упрощенной системы налогообложения с пунктом «Доходы» можно посмотреть в КонсультантПлюс здесь.

Шаблон КУДР для организации на упрощенной системе налогообложения с целевым показателем «доходы минус расходы» на 2020 год можно найти в КонсультантПлюс здесь.

Способ ведения

В 2022 году КУДР можно будет вести как в бумажном, так и в электронном виде. Новый КУДР открывается на каждый новый календарный год.

Бумажный КУДР должен быть пронумерован и снабжен шнурком. Последняя страница должна содержать общее количество страниц и быть подписана и заверена печатью руководителя организации (если применимо). ИП заверяет книгу своей подписью и печатью, если таковая имеется.

В конце каждого квартала необходимо распечатать электронный КУДР. В конце года этот КУДР также должен быть закрыт, пронумерован, подписан и скреплен печатью.

Нужно ли КУДиР ставить на учет в ИФНС

Нет, это не требуется. Закон не требует от налогоплательщиков вести учет КУДР. В статье 346.24 Налогового кодекса лишь указано, что организации и индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, обязаны вести книгу учета поступлений и расходов по форме и в порядке, утвержденным Министерством финансов для заполнения книги.

Если в пронумерованной и итоговой бухгалтерской книге содержится ошибка, она должна быть исправлена следующим образом