Чтобы выставить облигацию на тендер, необходимо связаться с брокером за день до даты проведения тендера, используя соответствующую форму заявки. Брокер может взимать плату за эту услугу.

Как рассчитать доходность облигаций

В наши дни это редко делается вручную, но для правильного использования компьютеров все же необходимо знать, как рассчитывать доходность облигаций. Мы предлагаем вникнуть в суть вопроса на нескольких простых примерах.

Основная формула для расчета доходности облигаций, как и для любого другого вида инвестиций, обычно выглядит следующим образом.

Доходность = (общая полученная сумма — инвестированная сумма) / инвестированная сумма * 100%.

Допустим, мы инвестировали 100 рублей во что-то и получили доход в 10 рублей. То есть на конец периода наша доходность составила 110 рублей. Мы рассчитываем:

Берем 110, вычитаем 100, равное 10, делим десять на вложенные 100 и умножаем на 100%, равное 10% в год.

Это общая формула простых процентов. Далее рассмотрим детали и особенности его применения в различных ситуациях.

Расчет доходности бескупонной облигации

Начнем с самого простого варианта: бескупонной облигации, которая продается со скидкой и погашается по номиналу. Этот принцип применяется, например, к государственным облигациям США и ряду других ценных бумаг. В России ГКО, краткосрочные государственные облигации, выпускались таким образом до банкротства 1998 года.

Чтобы иметь возможность покупать и продавать ценные бумаги, вы открываете счет в брокерской фирме или компании по управлению активами.

Предположим, мы покупаем бескупонную облигацию номиналом 1 000 рублей за 950 рублей. Мы применяем формулу:

Возьмите 950 рублей и вычтите их из 1 000 рублей, что даст 50 рублей. Переведите это в проценты. Результат 50 рублей, разделенный на 950 вложенных рублей и умноженный на 100%, равен 5,2% в год.

Расчет доходности купонной облигации

Давайте усложним наш пример. Предположим, что ценная бумага имеет 5% купон. То есть выплаты составляют уже не 1 000 рублей, а купон в 50 рублей.

Мы рассчитываем общую сумму, которую необходимо выплатить за один год. Берем номинал 1 000 рублей и добавляем 50 рублей к общей сумме 1 050 рублей.

Подставим результат в нашу основную формулу и получим:

Полученная сумма 1050 рублей минус вложенные 950 рублей — это 100 рублей, деленные на вложенную сумму, то есть 950 рублей, и умноженные на 100%, что дает 10,52%.

Облигация — это финансовый инструмент, который выплачивает заранее определенную сумму денег в виде процентного дохода в течение определенного периода времени.

Коротко про облигации

Облигация — это финансовый долговой инструмент. Облигации выпускаются компаниями и правительствами для заимствования денег. Покупатель облигации получает процентный доход в течение всего времени, пока облигация находится у держателя.

Эмитент облигации называется эмитентом, а покупатель — инвестором.

Каждая облигация имеет следующие параметры:

- Эмитент называется заемщиком. Ценность листа бумаги. Например, 1 000 рублей. Когда вы покупаете облигацию, вы одалживаете компании (или правительству) сумму, равную номинальной стоимости облигации.

- Купон. Сумма денег, которую облигация стоит за единицу в течение определенного периода времени (купонный период). Период может составлять шесть месяцев, три месяца или один месяц. Это означает, что владелец облигации получает от эмитента сумму, равную купону, один раз в период только за то, что владеет этой ценной бумагой.

- Срок годности. Дата, когда эмитент берет на себя обязательство выкупить облигацию, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены впоследствии, за исключением некоторых случаев, которые мы не будем обсуждать в этой статье.

Виды облигаций

По эмитенту

- Федеральные облигации (ОФЗ) — это государственные ценные бумаги, выпущенные Министерством финансов Российской Федерации. Ставка купона зависит от ключевой процентной ставки центрального банка на момент выпуска. Цель выпуска — привлечение средств в бюджет через облигации.

- Муниципальные облигации — это российские региональные облигации. Их купон немного выше, чем у облигаций ОФЗ.

- Корпоративные облигации — это ценные бумаги, выпущенные компаниями. Купонные ставки зависят от кредитоспособности эмитентов и варьируются в широких пределах.

- Еврооблигации — это государственные и корпоративные облигации, номинированные в иностранной валюте. В основном они деноминированы в долларах США. Они выпускаются для привлечения средств в иностранной валюте.

По типу купона

- Дисконтные облигации (облигации с нулевым купоном) обычно не имеют купона. При первоначальном размещении ниже номинала доход инвестора составляет разницу между ценой покупки и ценой продажи.

- Облигации с фиксированной ставкой. Облигации имеют фиксированный купон в течение всего срока обращения.

- Облигации с плавающим купоном. Купон действует до даты предложения. Затем эмитент устанавливает новую ставку купона, исходя из рыночных условий.

- Облигации с плавающей ставкой. Купон привязан к другому индексу, например, к ключевой процентной ставке центрального банка, индексу потребительских цен, ставке RUONIA и т.д.

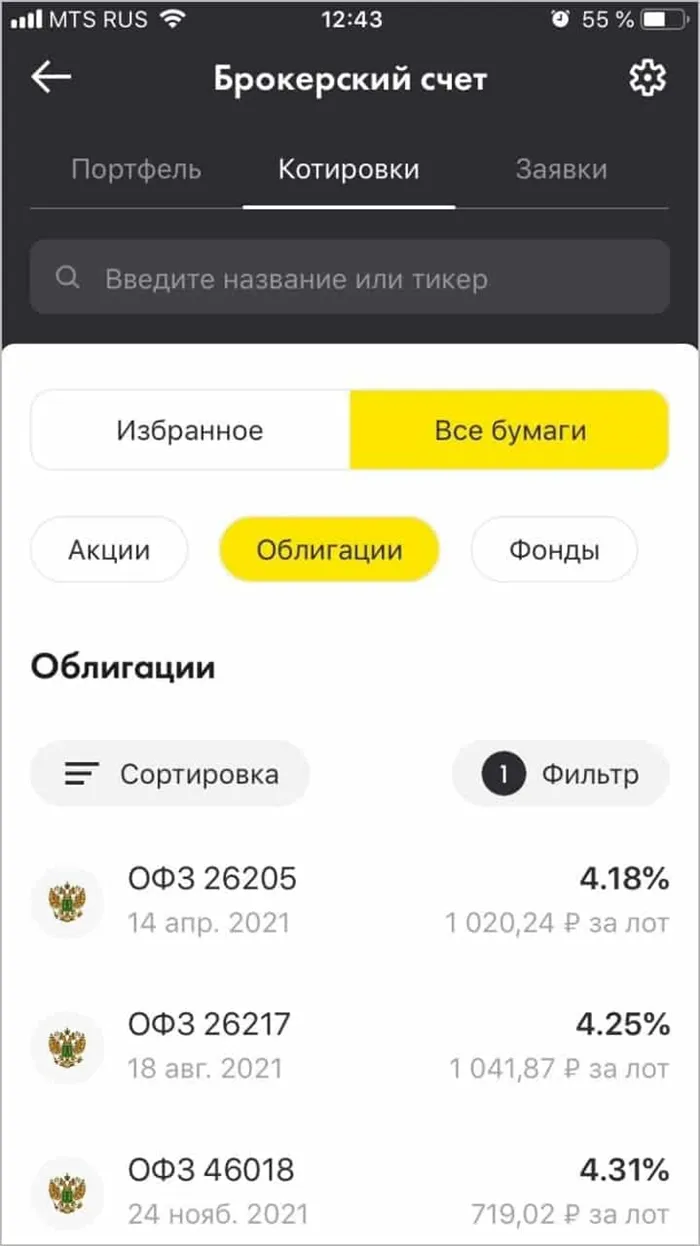

Как купить облигацию

Для торговли облигациями вам необходим брокерский счет. Вы можете купить облигацию двумя способами:

-

В момент выпуска, т.е. на первичном размещении напрямую у эмитента. Этот вариант не подходит инвесторам-новичкам. Тут часто высокий порог входа и прочие сложности. Раз вы читаете эту статью, значит, скорее всего, вы – новичок. Поэтому не будем на нем останавливаться.

На бирже, уже не от эмитента, а от других участников рынка, которые по тем или иным причинам решили продать эти облигации. Порог входа здесь минимален, и можно купить всего 1 облигацию. Однако рыночная цена облигации не равна ее номинальной стоимости, а может быть как выше, так и ниже в зависимости от спроса и предложения на данную конкретную ценную бумагу. Рыночная цена выражается в процентах от номинальной стоимости.

Если облигация торгуется по цене 103% от номинальной стоимости, а ее номинальная стоимость составляет 1 000 рублей, то ее реальная стоимость составляет 1 030 рублей. Если облигация торгуется на уровне 99%, а ее номинальная стоимость составляет 1 000 рублей, то ее реальная стоимость составляет 990 рублей.

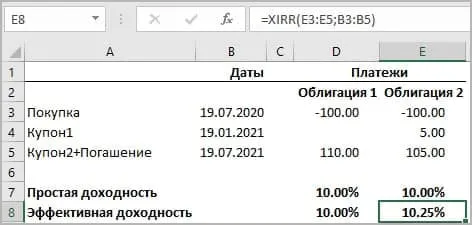

Аналогично, следующий купон равен пяти, деленным на единицу, плюс доходность в степени 714/365 (именно столько времени осталось до выплаты второго купона). И купон плюс номинальная стоимость облигации, подлежащая выплате в конце третьего года, деленная на единицу плюс доходность, в степени 1079/365. Все это в сумме составляет 101,57.

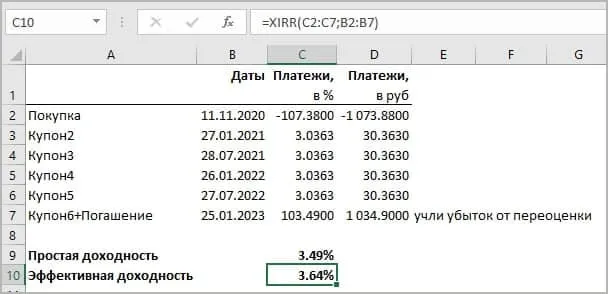

Учет налогов

Для некоторых облигаций существует купонный налог. Часто инвестору приходится платить подоходный налог при погашении. Стандарт позволяет учитывать такие ситуации. Для этого выберите, нужно ли платить НДФЛ с купона и нужно ли платить НДФЛ при погашении:

Самостоятельное изменение калькулятора

Мы постарались сделать калькулятор как можно более простым. По этой причине другие, более сложные ситуации с облигациями не принимаются во внимание. Например, калькулятор не учитывает потенциальный налог на доходы физических лиц от роста курса еврооблигаций. Но вы можете сделать такие изменения в калькуляторе самостоятельно, если у вас есть опыт работы с EXCEL. Аналогичные изменения можно внести и для другой популярной ситуации — учета вычетов подоходного налога по облигациям типа «А».

UPDATE 23.01.2020

Мы добавили расчет доходности к погашению для еврооблигаций, который учитывает валютную переоценку и соответствующие налоги.

В новой версии калькулятора IRR рассчитывается не только в валюте, но и в рублях, с учетом курсовой разницы и налогов на переоценку валюты. Чтобы использовать эти опции, необходимо ввести курсы обмена валют в колонке «Курс обмена ЦБ РФ». Курсы обмена могут быть историческими данными, если вы хотите проверить фактическую внутреннюю норму доходности облигации, которая уже была погашена, или прогнозами, если вы хотите рассчитать доходность к погашению при определенном сценарии обменного курса.

Файлы для скачивания

Калькулятор доходности облигаций к погашению в EXCEL Файл: ytm_calculator.xlsx Размер: 36439 байт

Калькулятор доходности к погашению для еврооблигаций в EXCEL Файл: ytm_eurobonds.xlsx Размер: 58522 байт

Пожалуйста, зарегистрируйтесь или войдите в систему, чтобы скачать файлы

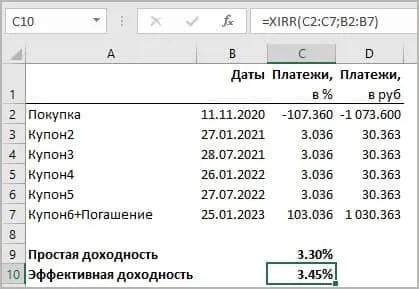

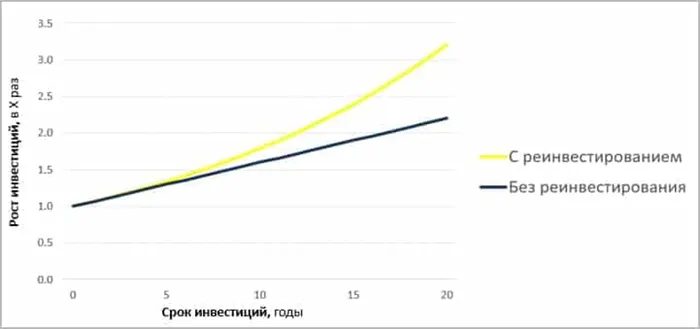

Метод 4. Наиболее объективным и полным способом измерения доходности облигации, учитывающим потенциал реинвестирования купонных выплат, можно считать формулу расчета реальной доходности:

Купонная доходность

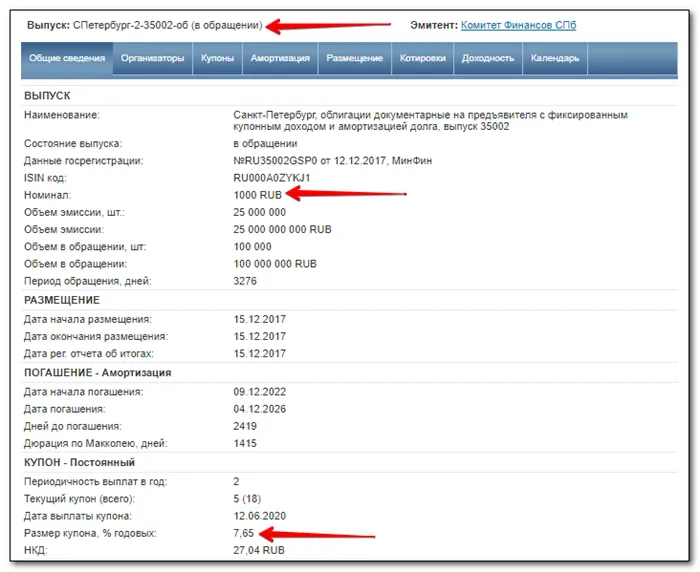

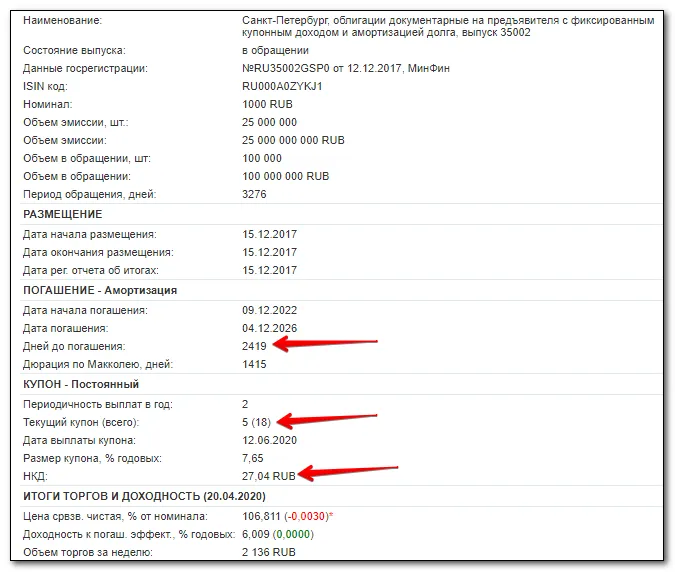

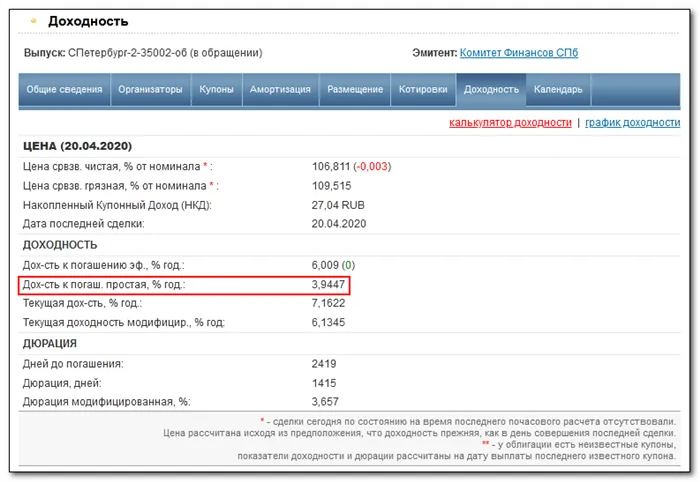

Самый простой способ измерения доходности облигации — это размер купона. Вот реальная облигация с сайта rusbonds.ru, которая торгуется на рынке:

Это муниципальная облигация, выпущенная Комфином Санкт-Петербурга. При номинальной стоимости 1 000 рублей и процентной ставке 7,65% купонный доход составляет 7,65% в год. Это означает, что годовая доходность одной облигации в настоящее время составляет 76,5 рублей. Однако, поскольку бумага была выпущена с погашением, фактические выплаты начнут снижаться с конца 2022 года.

Если проценты выплачиваются не раз в год, а чаще, например, раз в полгода, то купон за такой сокращенный период составит 7,65% / 2 = 3,825%). В этом случае в год производится два платежа. Процентная ставка не зависит от рыночной цены ценной бумаги, так как расчет производится на основе номинальной стоимости.

Текущая доходность

Эта цифра включает в себя рыночную цену, потерянную в предыдущем случае: Это происходит потому, что инвестор покупает ценную бумагу на фондовой бирже по текущей рыночной стоимости. Тот, кто покупает ниже номинала, получает дополнительную прибыль, а тот, кто покупает выше номинала, снижает прибыль. Я уже писал об этих отношениях здесь.

Формула для расчета текущей доходности:

TD = купон/покупочная цена × 100%.

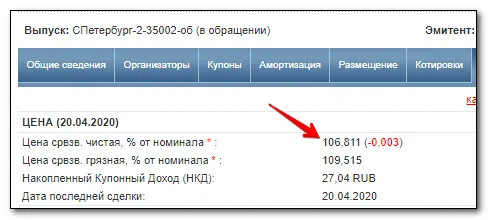

Облигация с процентной ставкой 7,65% имеет купонный доход в размере 76,5 рупий. Однако сегодня ценные бумаги продаются с премией, т.е. более 100% от номинальной стоимости:

То есть цена облигации составляет не 1 000 рублей, а 1 068,11 рублей. Расчет:

TD = 76,5 / 1 068,11 × 100% = 7,162%.

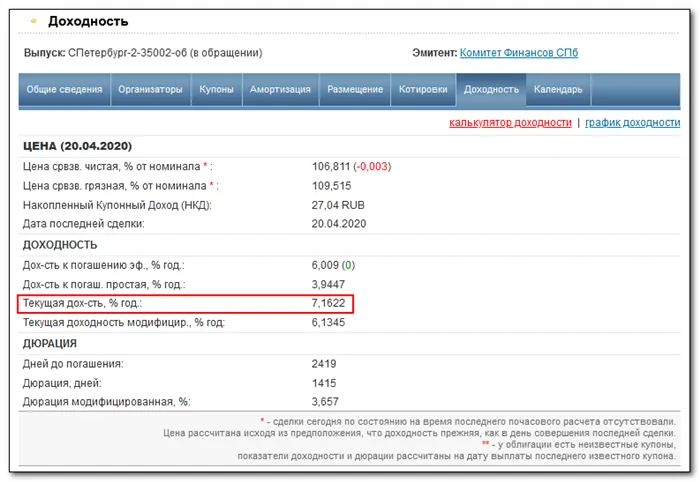

Текущая доходность ниже купонного дохода, поскольку облигация была куплена с премией. Доходность можно посмотреть на вкладке «Свойства» облигации:

Простая доходность к погашению

Простая и фактическая доходность к погашению чаще всего используются для сравнения облигаций и понимания итогового результата. Погашение — это завершение цикла обращения ценной бумаги. Например: срок погашения облигации составляет 5 лет. Через 5 лет эмитент выплачивает номинальную стоимость ценной бумаги держателю, а сама облигация погашается.

Держать облигацию до погашения — обычная практика. Инвесторы используют его для получения максимального купонного дохода и номинальной стоимости. Можно получить дополнительную выгоду от номинальной стоимости, купив облигацию со скидкой. Для расчета прибыли от владения облигацией с момента покупки до погашения вводится простая доходность.

Формула для расчета простой доходности к погашению:

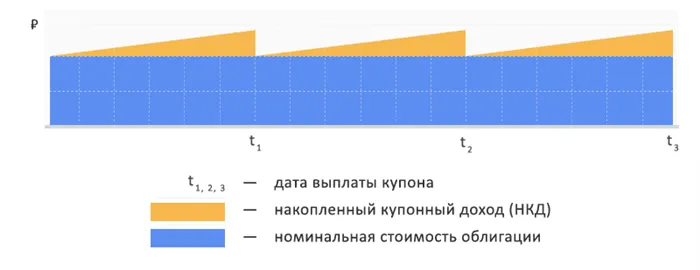

Объяснение формулы: Купонные выплаты производятся с определенной периодичностью. Если инвестор продает ценную бумагу до ее погашения, то вместе с ценой покупки он получает накопленный купонный доход (ACI) — проценты, начисленные за период владения ценной бумагой.

Например, за 1 000 рублей покупается бумага с тем же купонным доходом 7,65%. Выплаты производятся один раз в год. Но инвестор продал облигацию через шесть месяцев и получил цену покупки + 38,25 рублей (купон за 6 месяцев).

Новый покупатель получает полный купон в размере 76,5 рублей, если сохранит облигацию до выплаты процентов. В итоге его прибыль также составит 38,25. В течение года и первый, и второй владельцы получат полный купон, пропорционально периоду владения.

Расчетные даты:

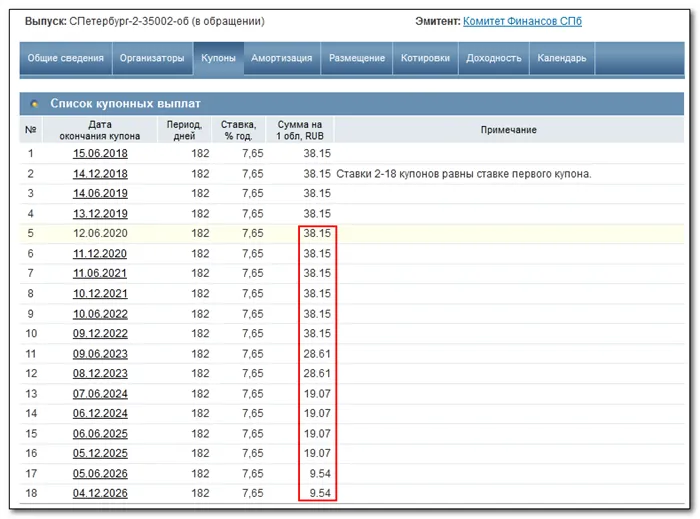

Все будущие купоны можно просмотреть на вкладке «Купоны»:

Общая сумма купонов от текущего состояния до погашения составляет 381,48р. Расчет:

Доходность облигации составит 3,94% при погашении с даты покупки (20/04/20). Полное погашение произойдет в декабре 2026 года. Вам не нужно самостоятельно рассчитывать эту ставку — она указана в характеристиках облигации:

✅ Формула может быть изменена, если вы продадите облигацию до наступления срока погашения — например, в апреле 2026 года, в этом случае купоны уменьшаются на две последние выплаты (9,54 × 2), а дни до погашения конвертируются в количество дней, в течение которых инвестор держал облигацию. Вместо номинальной стоимости применяется будущая рыночная цена + NCD (с апреля 2026 года), которую инвестор получит за продажу.