Последний вариант предлагает возможность свободно выбирать сумму для перевода и частоту пополнения копилки. Клиент может пополнять счет каждую неделю или каждый месяц. Чтобы облегчить внесение средств, вы можете указать определенный день или дату, когда деньги должны быть зачислены на счет.

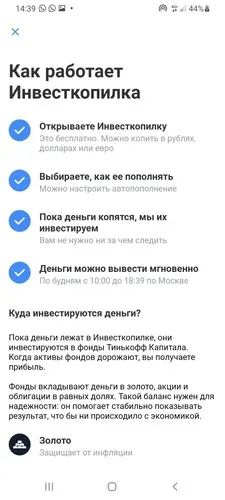

Этот продукт был запущен Тинькофф для своих клиентов в 2020 году. Проще говоря, Инвесткопилка — это специальный счет, который помогает вам сэкономить немного денег, автоматически инвестируя их в торгуемые инвестиционные фонды, входящие в Постоянный портфель Тинькофф. Вы можете вести себя и тратить свои деньги как обычно, а часть денег переводится на отдельный счет, когда вы оплачиваете чеки и счета. Клиент автоматически становится инвестором, создавая постепенно растущий финансовый резерв.

Деньги не лежат в банке, а инвестируются в торгуемые инвестиционные фонды в соответствии со сбалансированной стратегией. На «бычьем» рынке инвестиции будут приносить стабильный доход в течение длительного периода времени.

InvestcoPilk — это сберегательный счет, средства которого инвестируются в инвестиционные фонды, которыми торгует Тинькофф Капитал. Внося средства на счет, клиент автоматически становится акционером инвестиционных фондов в бессрочном портфеле. Средства инвестируются в равных долях в акции, облигации и валютные резервы. В зависимости от валюты их три — в рублях, евро и долларах США. Для каждой валюты существует отдельная копилка.

Какая ожидается доходность?

В инвестиционном продукте нет фиксированной доходности, поэтому мы можем говорить только об ожидаемой и фактической доходности.

Сколько вы заработаете, зависит от срока хранения, ставки погашения и первоначально вложенной суммы. В то время, когда доходность банковских вкладов в рублях не превышала 5-6%, копилка уже приносила в среднем 13-14% годовых.

В отличие от обычного депозитного или сберегательного счета, данный продукт предлагает следующие преимущества

- Никаких знаний в области инвестиций не требуется, так как деньги инвестируются за вас менеджерами портфеля,

- Постепенное и дискреционное накопление с каждым новым выпуском,

- Отложенные средства немедленно обращаются, инвестируются и приносят дополнительный доход,

- Помимо рубля, вы также можете инвестировать в такие валюты, как евро и доллар.

- В долгосрочной перспективе доходность намного выше, чем по банковским депозитам и СФЗ.

Среди недостатков инвесторы отмечают следующие

- Доходность инвестиций — вещь непостоянная. То, что вчера показывало стабильный рост, сегодня волатильно и с высокой волатильностью. Когда фондовый рынок рухнул, многие вкладчики не ожидали минуса в пуле инвесторов.

- Учитывая западные санкции, люди не могли снимать деньги в валюте, отличной от рублей.

- На инвестиционный продукт не распространяется законодательство о страховании вкладов (АСВ).

- Продукт оказался непригодным для краткосрочных инвестиций. При выборе валюты для инвестиций следует ориентироваться на долгосрочный инвестиционный горизонт.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

Инвесткопилка от Тинькофф: обзор возможностей и нюансов спустя полгода

Приветствую вас, дорогие читатели! Полгода назад Тинькофф запустил услугу микроинвестирования «Инвесткопилка». Это значит, что пришло время снова рассказать вам, что это за животное и в чем его тонкости.

Я открыл свою «Инвесткопилку» в первый же день и в течение шести месяцев вложил 40 000 рублей. (Уже с учетом того, что я снял 20 тысяч).

Я держу копилку в рублях, и за шесть месяцев она принесла доходность почти 19% в год, что пока даже выше исторических 14% в год. Но мой отчет о копилке будет в следующей статье.

И здесь я хотел бы еще раз напомнить, чем занимается «Инвесткопилка», как ее заполнять и в чем тонкости.

Подпишитесь!

Чтобы не пропустить новые статьи, подпишитесь на обновления: лента Telegram, группа VK, страница FB и push-уведомления (колокольчик в правом нижнем углу экрана).

Что такое «Инвесткопилка»?

«Инвесткопилка» — это автоматизированный сервис для микроинвестиций. Она позволяет клиенту Тинькофф Банка с дебетовой картой инвестировать «по мелочи», так сказать, в фоновом режиме. Вы можете копить в рублях, долларах и евро — вы можете иметь одну, две или три единицы одновременно.

«Инвесткопилка» предлагает различные формы пополнения счета:

- Ручное пополнение — здесь все понятно, мы сами кладем деньги в копилку, как обычно.

- Регулярный перевод — раз в неделю или раз в месяц определенная сумма переводится с вашей карты в вашу копилку.

- Перевод возврата и/или процентов на остаток — в конце месяца Тинькофф переводит накопленный возврат и проценты на остаток по карте за этот период обратно на карту. Поэтому они могут автоматически попадать в копилку.

- Округление трат — крутейший трюк, позволяющий откладывать немного с каждой покупки, округляя сумму до ближайших 10, 50 или 100 рублей (например, купил кофе за 150 рублей и округлил до 200 — полтонны «упало» в копилку). Но это работает только для покупок в рублях.

Например, я установил округление до 100 рублей, а также перевел погашение и проценты на баланс. Если вы хотите хранить сбережения в долларах или евро, вклады автоматически конвертируются по курсу банка на момент получения.

Куда же идут эти деньги?

На внесенные деньги автоматически приобретаются биржевые фонды Tinkoff Perpetual Portfolio в соответствующей валюте (рубли, доллары или евро).

Это специально созданные инвестиционные фонды, четверть которых инвестируется в акции, четверть — в золото, а другая половина — в облигации (в равной степени краткосрочные и долгосрочные). Особенность этого портфеля в том, что он структурирован таким образом, чтобы постепенно расти в хороших рыночных условиях и меньше падать во времена паники.

Во время мартовского спада, например, рублевый бессрочный портфель потерял менее 10% своей стоимости, хотя индекс MoSE в те же дни «сдулся» почти на 30%.

Более того, Вечный портфель восстановил свои февральские показатели через месяц после обвала, в то время как МосСофт … только недавно, в конце ноября.

Конечно, эти средства тоже не всегда растут, но их можно считать достаточно разумными инвестициями.

Какие есть нюансы

Комиссии

Другими словами, вы ничего не платите за все эти автоматические жетоны. Рубль/цент/евро, когда вы закрываете копилку (и только если она у вас там есть), не считается.

Однако существует комиссия для торгуемого фонда, акции которого покупает копилка. Она составляет 0,99% в год. Это означает, что если стоимость активов (акций, облигаций и золота) инвестиционного фонда остается неизменной в течение года, вы теряете 1% от стоимости вашей копилки в пользу комиссии. Если стоимость активов увеличится, ваш доход будет меньше на эту комиссию.

Существуют также комиссии биржи и клиринговой палаты, но они настолько малы, что их следует игнорировать. В общей сложности я изучил 12 рублей и 32 девушки. Это результат 82 тысяч оборотов. (Я вложил 61 тысячу и снял 21 тысячу).

Налоги

Важно знать, что если ваша копилка стала «зеленой» (т.е. сделала инвестиционный профицит), то при изъятии денег из копилки будет удержан подоходный налог в размере 13%.

Пример: Вы вложили 10 тысяч рублей в копилку. Предположим, что через шесть месяцев содержимое «Инвесткопилки» стало стоить 11 тысяч рублей. Вы снимаете все деньги, но на самом деле получаете 10 тысяч и 870 рублей. Это связано с тем, что тысячи рублей, на которые «выросла» копилка, облагаются подоходным налогом.

Это относится в принципе ко всем инвестициям. Поэтому здесь нет ничего особенного, просто нужно это учитывать.

В валютной копилке есть свои нюансы: если вы покупаете и продаете акции в иностранной валюте, налоговая база по ним рассчитывается в рублях. То есть, если вы купили акции за 10 долларов, когда доллар стоил 70 рублей, и продали их за 9 долларов, когда доллар стоил 80 рублей, вы платите налог. Потому что вы купили его за 700 рублей, а продали за 720 рублей. Несмотря на то, что есть потери в долларах.

Но когда вы откладываете деньги наличными, к ним добавляется доход от копилки, не так ли? И такой подход к налогообложению вам не выгоден. По этой причине я использую «Инвесткопилку» только в рублях.

Ограничения по времени вывода

Следует отметить одну вещь: Снять деньги с «Инвесткопилки» можно только в будние дни с 10 утра до 18:39 по московскому времени.

Это связано с временем работы Московской биржи, где покупаются и продаются паи инвестиционных фондов портфеля Tinkoff Perpetual Portfolio. Когда биржа закрыта, ваши ценные бумаги не могут быть проданы и, следовательно, деньги не могут быть сняты.

Поэтому не используйте свою копилку в качестве «аварийного запаса». Например, новогодние праздники не за горами, и с 31 декабря по 10 января фондовый рынок будет открыт всего четыре дня (4, 5, 6 и 8 января).

Нюансы конвертации валют

Если вы выбрали сбережения в долларах или евро, обратите внимание на следующее: Ваши рублевые вклады будут конвертированы в валюту по курсу банка.

Если у вас нет дополнительной подписки на услуги Тинькофф, курс обмена для вас будет на полпроцента хуже. Как правило, вы теряете дополнительно 5 рублей за каждую тысячу, которую конвертируете.

Что касается обменного курса, то даже с учетом максимальной комиссии по брокерской цене, он составит минус 7 рублей с каждой тысячи. Это немного, но это стоит принять во внимание.