Для расчета страховки мы используем калькулятор в разделе Click Home. Стоимость полиса зависит от суммы задолженности перед банком, пола заемщика и даты рождения.

Страховка по кредиту: зачем нужна и как избавиться

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- V. e. Образование.

- Работал в банке в течение 5 лет.

- Независимый эксперт.

- Финансовый аналитик.

- Обязательное страхование.

- Зачем вам нужно кредитное страхование?

- Страхование жизни и здоровья

- Ставки страхования жизни

- Страхование жизни и нетрудоспособности

- Как избавиться от страхования кредита

- Выводы о том, нужна ли вам страховка

При оформлении кредитного продукта потенциальным заемщикам всегда предлагается кредитное страхование. Это дополнительная услуга, предназначенная для защиты клиента в случае непредвиденных обстоятельств. В этом случае страховая компания берет кредит на себя. Но это не простая услуга, и вы обязательно должны в ней разобраться.

Многие банки, о которых вы можете узнать на сайте Brobank.ru, предлагают заемщикам страхование кредитов. Однако большинство программ являются добровольными. Это означает, что их можно устранить. Многие заемщики не знают этого и покупают услуги, которые им на самом деле не нужны.

Обязательное страхование.

- Для ипотеки. Это покупка контракта, который защищает имущество, используемое в качестве залога. Поскольку банк должен потребовать залог, невозможно получить ипотечный кредит без приобретения дополнительной услуги,

- для получения автокредита. Многие банки требуют приобретения комплексной страховки, выгодоприобретателем по которой является сам кредитор. Это способ защиты заложенного имущества. Существуют автокредиты без страховых полисов, но банки имеют право их требовать.

Только эти два вида страхования являются обязательными, все остальные виды банковского страхования являются добровольными. Это означает, что заемщик должен сам решить, нужна ему защита или нет. Но многие менеджеры создают впечатление, что без страховки кредит не взять. Это ложь, сказанная для выполнения плана по продаже дополнительных услуг.

Зачем вам нужно кредитное страхование?

Многие люди изначально враждебно относятся к этой услуге, поскольку воспринимают ее как вымогательство. Стоимость полиса действительно может быть высокой. В большинстве случаев она включается в сумму кредита, что увеличивает переплату. Например, если вы получаете сумму в 100 000 рублей, в договоре может быть указано, что сумма займа составляет 120 000. 20 000 — это стоимость контракта, и на эти деньги будут начисляться проценты.

При оформлении ипотечного кредита стоимость страховки всегда оплачивается отдельно и не включается в сумму кредита.

Если посмотреть на то, что делает кредитное страхование, то это не пустая услуга. Это может реально помочь в ситуации, когда возникают трудности с оплатой. Основными видами продаваемых полисов являются страхование жизни, здоровья и страхование по безработице. Если такое событие произойдет, страховщик возьмет кредит на себя. Вы также можете застраховаться от дефолта, но обычно это касается крупных кредитов и ипотеки.

Так что это не бесполезная услуга. Хотя на практике число страховых случаев невелико, каждый может попасть в такую ситуацию, сам того не ожидая. Поэтому не всегда правильно категорически отрицать такую ситуацию. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, вы можете отказаться от него. Однако если кредит небольшой или длинный, имеет смысл рассмотреть возможность покупки контракта.

При оформлении кредитного продукта потенциальным заемщикам всегда предлагается кредитное страхование. Это дополнительная услуга, предназначенная для защиты клиента в случае непредвиденных обстоятельств. В этом случае страховая компания берет кредит на себя. Но это не простая услуга, и вы обязательно должны в ней разобраться.

Обязательно ли оформлять страховку по кредиту?

Страхование жизни и здоровья является добровольным по закону. Требование страхования под угрозой отказа в потребительском кредите является незаконным. В этом случае банк имеет право повысить процентную ставку для незастрахованного заемщика, поскольку риски такого кредита повышаются. Внимательно прочитайте кредитный договор и сравните общую стоимость кредита со страховкой и без нее. Часто кредит со страховкой стоит дороже, но разница незначительна. Однако, в отличие от более высокой процентной ставки, страхование дает вам дополнительное преимущество. Неплатежеспособность незастрахованного заемщика переносит бремя долга на иждивенцев. А при страховании вы можете рассчитывать на финансовую поддержку со стороны страховой компании.

Существуют различные планы страхования при получении кредита. Большинство из них включают риск потери жизни или инвалидности I или II группы, но могут быть и другие риски, влияющие на кредитоспособность заемщика:

Диагноз серьезного заболевания заемщика.

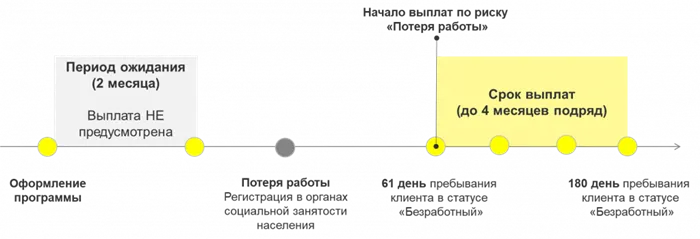

Потеря работы (Условия, при которых потеря работы признается страховым случаем, указаны в страховом полисе. Чаще всего это увольнение или ликвидация организации, но не добровольное сокращение).

Кредитное страхование Райффайзен Лайф включает риск безработицы для работающих заемщиков. Однако если страхование оформляет предприниматель или другое неработающее лицо (например, пенсионер), этот риск заменяется риском телесных повреждений. За риск потери работы Райффайзен Лайф предоставляет заемщику ежемесячные выплаты, которые помогают ему выполнять свои обязательства перед банком.

Чем больше рисков, тем выше стоимость страхования. Для того чтобы страхование покрывало широкий спектр рисков, но было выгодным для заемщика, Райффайзен Лайф снижает процентную ставку по мере увеличения срока страхования.

Условия страхования в кредитном договоре

Для всех полисов страхования жизни и здоровья существуют исключения и ограничения. Например, вы не покрываете опасные хронические заболевания, инвалидность или психические отклонения. Стандартное кредитное страхование не подходит для военнослужащих и людей опасных профессий.

Кроме того, существуют обстоятельства, при которых событие не признается страховым. К ним относятся, например, травмы и ущерб, вызванные нахождением в состоянии алкогольного или наркотического опьянения, вождением без прав или другими противоправными действиями. Подробнее об этом читайте в нашей статье о заявлении о страховых выплатах.

Что не является страховым случаем?

Исключения страховых случаев одинаковы у большинства страховщиков.

К ним относятся, например, ущерб здоровью, вызванный употреблением алкоголя или наркотиков, вождением без прав или совершением застрахованным лицом противоправного действия. Если инвалидность или смерть застрахованного лица наступила вследствие болезни, которой он страдал еще до заключения договора, это событие также не признается страховым случаем. Полный список рисков и исключений всегда включен в полис, и стоит ознакомиться с ним до подписания документов.

Часто стоимость страховки составляет 30% от общей суммы кредита. Она может быть выплачена различными способами, которые определяет страховщик:

Что необходимо знать о страховании кредита

Если банк настаивает на оформлении страхового полиса при получении кредита, заемщики не в восторге от этого. Они не хотят платить премии страховщику в дополнение к процентам банка.

«Зачем дополнительные расходы? Если что-то случится, вы точно не получите денег…». — многие заемщики убеждены в этом. В то же время недоверие к страхованию часто основано на неправильном понимании этого финансового инструмента. Credits.ru проанализировал основные нюансы страхования различных кредитов.

Что такое добровольное страхование и что такое обязательное страхование?

Само понятие страхования подразумевает определенные риски, то есть риски и угрозы, которые могут негативно повлиять на качество жизни. На протяжении многих лет страховые компании во всем мире пользовались желанием людей контролировать внешние риски и как-то компенсировать понесенные убытки, «если они вообще будут». Но если тридцать-сорок лет назад больше всего боялись пожаров, дорожных аварий и краж, то сегодня на первый план выходят кредитные риски.

В определенной степени банки и страховщики занимаются «взаимной экспертизой»: страховщики предлагают полисы, выгодные для кредитных организаций и «платят за рекламу», а банки подталкивают заемщиков к страхованию, иногда не оставляя им другого выбора.

Но законно ли это в принципе? Давайте рассмотрим соответствующие нормативные акты.

Некоторая терминология

Договор страхования — это соглашение между страховщиком и страхователем, по которому страхователь обязуется уплатить премию в порядке, на условиях и в размере, указанных в договоре, и выполнить другие обязательства, указанные в договоре страхования.

Страховщик — юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления страховой деятельности и имеющее лицензию на осуществление деятельности. Страховщик обязан выплатить страховое возмещение юридическому или физическому лицу, указанному в договоре, если в соответствии с договором страхования произошел страховой случай.

Застрахованный — дееспособное юридическое или физическое лицо, заключившее со страховщиком договор страхования и имеющее законные имущественные интересы, являющиеся предметом страхования.

Кредитное страхование — покрывает все виды рисков, связанных с кредитными операциями. Участниками кредитных отношений могут быть банки, физические или юридические лица. Кредитное страхование предусматривает выплату кредитору денежной компенсации, если заемщик не сможет выплатить кредит и/или проценты по нему.

Самое главное в кредитном страховании то, что оно является полностью добровольным. И согласно закону, банки не имеют права требовать от заемщика заключения договора страхования, который конкретно связан с выполнением самого кредита.

Согласно Закону Российской Федерации № 4015 от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации» (см. статью 3, пункт 4), условия и порядок обязательного страхования могут быть установлены федеральными нормативными актами только для отдельных видов страхования.