Таким образом, все вовлеченные пользователи могут видеть, в каком TIF находится заказ, к какому конкретному заказу он относится, были ли поставлены товары (услуги), зависит ли от него срок оплаты и т.д. Заявка не выдается для оплаты до наступления срока платежа.

Виды денежных потоков: операционный, инвестиционный, финансовый

В конце месяца вы подсчитываете деньги и понимаете, что расходы превышают доходы, поэтому у вас образовался дефицит. Мне даже пришлось взять процентный кредит у знакомого, чтобы выплатить зарплату. В такие моменты сердце замирает, и вы начинаете задаваться вопросом: неужели все действительно так плохо?

Может, и нет. Если вы разложите свой денежный поток по видам деятельности, вы узнаете, «плохая» или «хорошая» ситуация. Давайте разберемся, какие виды деятельности и какой отчет.

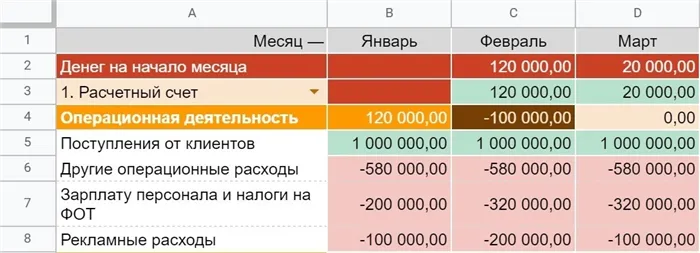

Операционная деятельность — это все, что делает бизнес для достижения своей главной цели. У каждого бизнеса есть своя цель: ресторан готовит вкусную еду, мебельная фабрика делает столы, стулья и шкафы, а юридическая фирма готовит документы и представляет их в суде.

Для достижения цели каждый бизнес нанимает персонал, закупает сырье, производит товары или услуги, выводит их на рынок и продает. Расходы на эти процедуры производятся регулярно и должны оплачиваться ежемесячно. Все это способствует производству продукта, который покупают клиенты и который приносит компании прибыль. Таким образом, затраты и доходы от основной деятельности компании приводят к операционному денежному потоку.

Это основной денежный поток. Он обеспечивает финансовое здоровье компании. А когда доходы от клиентов достаточны для покрытия операционных расходов в существующем бизнесе, остаток можно использовать для развития бизнеса.

Выручка от операционной деятельности включает в себя платежи клиентов, в том числе авансовые платежи, а также выплаты от поставщиков по основной деятельности компании.

И здесь вы можете увидеть, какие одноразовые статьи могут быть включены в операционный денежный поток:

Приобретение товаров, сырья и материалов

Набор персонала, прием на работу и регулярное обучение персонала

Расходы на подрядчиков

Затраты на аренду офисов и магазинов

Обслуживание офисов и торговых точек

Комиссионные за снятие наличных

В зависимости от бизнеса, что-то может быть вычтено или добавлено.

Операционный денежный поток может быть:

положительный — доход от клиентов достаточен для покрытия всех обязательств компании,

или отрицательный — денег, полученных в течение месяца, недостаточно для оплаты обязательств.

Если вы не планируете операционный денежный поток, вы можете столкнуться с нехваткой денежных средств.

Например, в начале месяца вы подсчитали на салфетке расходы на бизнес и решили увеличить бюджет на рекламу. В том месяце денег хватило на все, а в следующем — нет. Оказалось, что дополнительные деньги на рекламу были необходимы для оплаты труда трех новых сотрудников, которые были наняты в конце месяца.

Очевидно, что в феврале были увеличены фонд заработной платы и налог на заработную плату, и в том же месяце был увеличен рекламный бюджет.

В целом, расчет операционного денежного потока помогает предпринимателю ответить на несколько вопросов:

Достаточно ли ваших собственных средств для поддержания существующего бизнеса, или вам необходимо привлечь дополнительные деньги? Оцените разницу между прогнозируемыми расходами и доходами от операционного денежного потока.

Какой объем доходов вам необходимо прогнозировать, чтобы избежать дефицита денежных средств? Оцените сумму операционных расходов.

Достаточно ли собственных средств для покупки дорогостоящего оборудования или офиса, или для инвестиций в новое направление бизнеса без ущерба для деятельности? Оцените разницу между запланированными расходами и доходами от операционной деятельности по денежному потоку нарастающим итогом за период в несколько месяцев.

Чтобы предприятие было финансово жизнеспособным и могло не только вести бизнес, но и развиваться, должна быть положительная разница между доходами и расходами от операционной деятельности. Когда эта разница увеличивается от месяца к месяцу, бизнес становится более прибыльным.

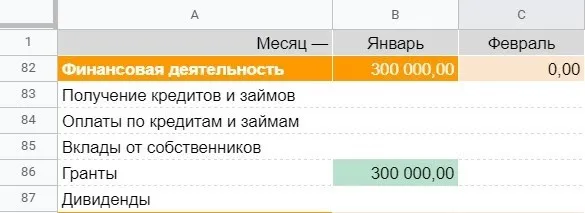

Финансовая деятельность — это распределение дивидендов среди владельцев бизнеса или внешнее финансирование бизнеса. Часто возникает ситуация с движением наличности: у клиента не хватает денег, владелец берет наличные из хозяйственного запаса и кладет их в кассу. Это и будет финансовый денежный поток.

Финансовый денежный поток

Финансовый денежный поток — это инструмент, который подпитывает основной денежный поток, когда это необходимо. Когда предприниматель обнаруживает временную нехватку операционного денежного потока, он или она привлекает средства от третьих лиц и поддерживает бизнес в рабочем состоянии.

В финансовом денежном потоке также существуют различные элементы расходов и доходов. Главное отличие заключается в том, что деньги поступают не от клиентов основного бизнеса компании, а из других источников.

Статьи дохода могут включать, например:

Взносы от собственников.

А статьи расходов от финансовой деятельности могут включать:

Платежи по кредитам.

При планировании движения средств важно учитывать, на какой основе предприниматель получает финансирование: на возвратной или безвозвратной основе.

Если средства не нужно возвращать, то в одном месяце есть доход, но нет расхода в последующие периоды:

Это грант от государственной программы, который не нужно возвращать.

Однако займы и кредиты должны быть погашены. Основная сумма долга и проценты учитываются по категории «погашение займов», и следует позаботиться о том, чтобы в месяцы погашения займа операционный доход был достаточным для покрытия всех обязательств компании, включая заем.

Вот как выглядит заимствование и погашение кредита в течение года. Обратите внимание, что операционный доход достаточен как для бизнеса, так и для кредитов.

После того как вы погасили обязательства внутри бизнеса и внешние финансовые обязательства, можно переходить к следующему виду деятельности — инвестированию.

Влияние денежных потоков на финансовые показатели и результаты деятельности компании. Бердникова Лейла Фархадовна, кандидат экономических наук, доцент; Хохрина Елена Владимировна, аспирант. Тольяттинский государственный университет.

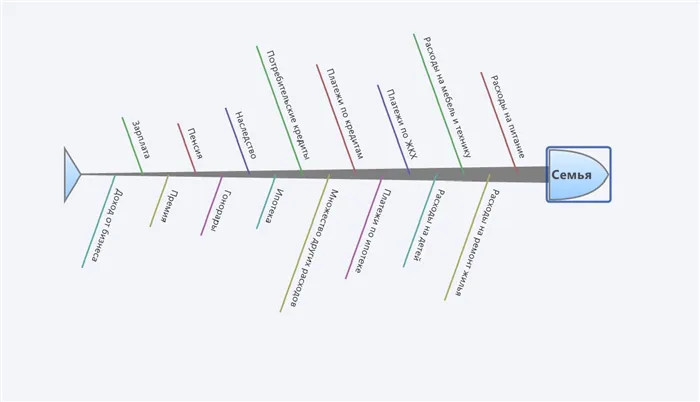

Денежный поток, его сущность и виды. Как и в любом бизнесе, в семье деньги со временем притекают регулярно. Деньги могут поступать в семью из различных источников, регулярно или эпизодически, в больших или малых количествах. В то же время отток денег из семьи может быть регулярным или нерегулярным, большим или маленьким, своевременным или неожиданным. Это не всегда происходит так, как нам хотелось бы. Чтобы управлять этими процессами, нам необходимо понять, что они собой представляют.

Денежный поток — суть и виды

Суть концепции денежного потока, по определению, заключается в серии поступлений и платежей, распределенных во времени, независимо от их источника. Ключевым словом здесь является «распределение во времени». Но об этом мы поговорим позже, а пока давайте посмотрим, как выглядит не распределенный во времени денежный поток в семье.

Суть понятия денежный поток

Это «горгона», которую все имеют в виду. Это и есть вневременной денежный поток. Справа — приток денежных средств в семейный бюджет, слева — отток денежных средств из семейного бюджета. Приведенный выше рисунок не является полным перечнем доходов и расходов. Для каждого она своя и может быть легко составлена самостоятельно.

Теперь давайте посмотрим на денежный поток, распределенный во времени. Хотя мы пока не управляем им, он хаотично распределен во времени.

Уже лучше, но все еще нет уверенности и своевременности в том, что доходы и расходы происходят вовремя. Я бы даже сказал, что существует временной баланс между доходами и расходами. Но это единственный способ обеспечить устойчивость семейного бюджета. Однако, чтобы понять природу денежного потока, этого, вероятно, достаточно на данном этапе.

Виды денежных потоков можно разделить следующим образом, в зависимости от нашей деятельности:

Виды денежных потоков

От основной деятельности — это доходы и расходы, связанные с созданием и функционированием семейного домохозяйства (человек — это тоже семья, только в сокращенном виде),

- Инвестиционная деятельность — деятельность, связанная с инвестициями в семейный капитал, включая личный человеческий капитал,

- Финансовая деятельность — деятельность, направленная на грамотное управление денежными потоками с целью экономного и эффективного использования семейного бюджета.

- Типы денежных потоков делятся на положительные и отрицательные. Положительный денежный поток означает приток денежных средств, а отрицательный денежный поток — отток денежных средств из семейного бюджета.

Существует также понятие валового и чистого денежного потока. Первый — это сумма всех притоков и оттоков, второй — разница между притоками и оттоками за определенный период.

Формула чистого денежного потока выглядит следующим образом:

NCF = PosCF — NegCF, где.

NCF (чистый денежный поток) — это чистый денежный поток,

Управление денежными потоками в семье — очень важная задача для всех нас. В условиях жесткой конкуренции только хорошо управляемые предприятия, которые понимают, как эффективно управлять своими денежными потоками, могут преуспеть среди многих. То же самое относится и к семьям. Когда все члены семьи финансово грамотны, семья процветает, и процветание достигает своего предела.

Управление денежным потоком семьи

Как мы управляем денежными потоками? Поскольку ни в школе, ни в колледже не преподают практических навыков управления деньгами, каждая семья делает то, что хочет. Но не все так плохо. Государство предпринимает определенные усилия в этом направлении. Существуют программы финансовой грамотности для детей и взрослых. Все, что вам нужно сделать, — это выразить свое желание получить эти знания.

Как мы управляем своим денежным потоком

В связи с этим в обществе произошел раскол между теми, кто освоил грамотное управление деньгами, и теми, кто все еще неэффективно распределяет деньги по старинке.

Условно все семьи можно разделить на те, которые обладают навыками управления деньгами:

Они не знают, как управлять своим бюджетом, или не хотят этого делать,

- Они обладают ограниченными базовыми знаниями и поэтому неэффективно управляют своими денежными потоками,

- Они досконально изучили предмет и эффективно применяют эти знания в своей жизни.

- Представьте себе эскалатор, который едет вниз — это и есть окружающий нас мир. Его главная задача — получить ваши деньги. Именно для этого работает обученный персонал различных компаний, предлагающих товары и услуги. Но вам придется подниматься на эскалаторе! Там, где есть процветание и богатство. Что вы будете делать?

Подумайте, что происходит с каждым из описанных выше типов людей.

Те, кто не хочет управлять своими денежными потоками, по-прежнему будут находиться на дне. Те, кто не знает, как это сделать, но прилагает усилия, будут продолжать сбиваться с эскалатора,

- Те, кто обладает определенными знаниями и хочет продвинуться вверх, будут упорно трудиться, но так и не достигнут вершины,

- Но те, кто овладеет знаниями и навыками управления денежными потоками, медленно, но верно смогут подняться на вершину.

- Ниже мы подробно рассмотрим, как это происходит в жизни.

Неэффективное управление денежными потоками — это путь к бедности и банкротству. Почему это так? Давайте рассмотрим такой случай на конкретном примере.

Неэффективное управление денежным потоком — путь к бедности и банкротству

Контекст

Пример неэффективного управления

Обычная российская семья с общим ежемесячным положительным денежным потоком в размере 75 000 рублей. Их отрицательный денежный поток (расходы) также составляет 75 000 рублей. То есть, они живут «от чека до чека». У них двое маленьких детей (8 и 6 лет). Один ребенок ходит в школу, другой — в детский сад. Они живут в двухкомнатной квартире стоимостью 3 500 000 рублей, которую им подарили родители. Они хотят купить трехкомнатную квартиру за 5 000 000 рублей. Для этого им необходим кредит. У них нет никаких сбережений, а помощи от родителей они не ждут. Их финансовые знания находятся на базовом уровне. Они знают только, что такое депозит и что такое кредит. Они не ведут учет своих доходов и расходов. Они не анализируют свой бюджет.

Анализ управления денежными потоками семьи

Мы используем формулу чистого денежного потока, чтобы проанализировать их ситуацию перед выдачей кредита.

Жизнь молодых семей с детьми, конечно, не «сахар». Государство должно защищать и помогать им. Но молодые люди способны приобрести навыки эффективного управления денежными потоками своего маленького бизнеса под названием «семья». Им просто нужно приложить немного усилий. Это окупится так, что их жизнь будет наполнена только позитивом. А их дети будут расти в обстановке процветания и благополучия. Они будут перенимать опыт своих родителей и передавать его своим детям.

Заключение

В данной статье рассматривается только один эпизод управления денежными потоками на примере молодой семьи. И в течение жизни им придется принять несколько таких решений.

Эта статья не является конкретным пошаговым руководством к счастью и не является прямым руководством к действию. Его цель — раскрыть потенциал, заложенный в каждом из нас. Все, что вам нужно, — это думать и действовать, чтобы добиться успеха в жизни. Этого я желаю всем от всего сердца!

Может, и нет. «Плохой» минус или «хороший» минус можно определить, разделив денежный поток на вид деятельности. Сегодня давайте разберем, на какие типы его можно разделить и какой отчет.

Может, и нет. Если вы разложите свой денежный поток по видам деятельности, вы узнаете, «плохая» или «хорошая» ситуация. Давайте разберемся, какие виды деятельности и какой отчет.

Оперативное управление денежными потоками

Личный опыт

Когда я пришел в компанию, платежными операциями занимался отдел бухгалтерии, отдел банковского казначейства (см. также подробнее об их комплектовании, видах и рабочем процессе). Счета, подлежащие оплате, утверждались начальником отдела (отметка ставилась прямо на счете) и опускались в специальный ящик у бухгалтера. Менеджеры, которым срочно нужно было оплатить счет, постоянно звонили бухгалтеру и просили об оплате. Иногда менеджеры пользовались неадекватностью системы и в сговоре с подрядчиками производили срочные платежи.

Некому было следить за сроками платежей от клиентов.

Быстро оценив ситуацию, я предпринял три важных шага:

Я автоматизировала ввод отчетов о расходах в «1С:Управление производственным предприятием»,

- установить кассовый аппарат, первоначально с одним кассиром,

- Я создал кассовый аппарат, в котором впервые появились бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер, бухгалтер.

- Выполнялись ежедневные обязанности казначея:

Проверка остатков на счетах всех компаний группы (да-да, у нас было много компаний) в начале дня,

- Сверка поступлений на расчетный счет с графиками поступлений и отчетом «Дебиторская задолженность по срокам погашения» (подробнее об этом позже),

- Получение и проверка заявок на оплату. Приоритет отдается просроченной дебиторской задолженности и задолженности, помеченной как «срочная»,

- Корректировка графиков платежей на неделю в соответствии с новыми данными о сырой выручке,

- Подготовка так называемых «внутренних», «кассовых» запросов. К ним относятся начисление заработной платы, налоги, кредиты, внутрифирменные платежи и другие подобные платежи,

- Подготовка реестра окончательных платежей за текущий день,

- контроль за выполнением обязательств по кредитным договорам.

- В результате руководители подписывали заявки на ассигнования в электронном виде, финансовый менеджер подписывал итоговый реестр платежей за текущий день, а бухгалтер в отделе управления наличностью получал заполненный реестр счетов к оплате не позднее 13 часов в день и мог выполнять все ежедневные задачи. Чтобы усугубить эффект, отмечу, что каждый день оплачивалось до 150 счетов.

Более подробно я остановлюсь на автоматизации запросов на снятие наличных.

Заявка на расходы — это документ, обладающий всеми характеристиками счета-фактуры: Дата платежа, контрагент, назначение платежа, сумма. Но кроме этого, в запросе есть такие функции, как:

Центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

- Запрос может быть снабжен алгоритмом утверждения, что важно для громоздких штатных структур.

После получения счета-фактуры руководитель проекта или сотрудник отдела закупок или другой сотрудник вводит новую заявку на затраты в «1С:Управление производственным предприятием» и связывает ее с договором с заказом покупателя, по которому будут произведены затраты, а также с затратными документами поставщика и соответствующим бюджетом CPA.

Таким образом, все вовлеченные пользователи могут видеть, к какому ТЗ привязана данная претензия, к какому конкретному заказу она относится, состоялась ли поставка товаров (оказание услуг), зависят ли от нее условия оплаты и т.д. Требование освобождается для оплаты только после истечения срока оплаты.

Таким образом, все вовлеченные пользователи могут видеть, в каком TIF находится заказ, к какому конкретному заказу он относится, были ли поставлены товары (услуги), зависит ли от него срок оплаты и т.д. Заявка не выдается для оплаты до наступления срока платежа.

Само планирование и бюджетирование — это абсолютная математика управления денежными средствами, потому что если у вас есть автоматизированное планирование, вы примерно знаете, что придет к вам через месяц, квартал, шесть месяцев. Вы можете планировать крупные инвестиции или выбрать наиболее выгодное финансирование.

Однако все знают, что ни один прогноз не бывает точным на 100% и что каждый бюджет должен не только создаваться и утверждаться, но и постоянно корректироваться с учетом будущего.

Личный опыт

Когда я пришел в компанию, платежными операциями занимался отдел бухгалтерии, отдел банковского казначейства (см. также подробнее об их комплектовании, видах и рабочем процессе). Счета, подлежащие оплате, утверждались начальником отдела (отметка ставилась прямо на счете) и опускались в специальный ящик у бухгалтера. Менеджеры, которым срочно нужно было оплатить счет, постоянно звонили бухгалтеру и просили об оплате. Иногда менеджеры пользовались неадекватностью системы и в сговоре с подрядчиками производили срочные платежи.

Исполнение бюджета автоматически составлялось из заявок на оплаченные расходы и доходы (с необходимым нам анализом).

Финансовые контролеры проверяли исполнение бюджета раз в месяц и при необходимости вносили коррективы. Менеджеры CFT внесли коррективы, и новый месяц прошел в соответствии с новым бюджетом. Так что это был скорее обновленный прогноз, чем строгий бюджет. В нашей компании все, включая владельцев, были довольны, потому что это помогло им увидеть реальную ситуацию, а не тонкие планы.

Для оперативного планирования мы использовали платежный календарь, который включал все прогнозируемые поступления (на основании счетов-фактур) и все потребности в расходах. На основе платежного календаря мы могли управлять средствами в краткосрочной перспективе, например, купить иностранную валюту для хранения на складе по выгодному курсу или создать фиксированный депозит на неделю.

Конечно, управлять и планировать деньги можно только при хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, он идеально вписался в наши бизнес-процессы. Но я уверен, что многие компании найдут систему, которая их устроит — вариантов много!

Основой управления денежными средствами компании является налаженный ежедневный процесс проверки поступлений и осуществления платежей. С одной стороны, ни один платеж не должен быть пропущен. С другой стороны, все действия должны занимать как можно меньше рабочего времени.

Личный опыт

Содержание

Экономика и другие сферы общественной жизни править | править код

- Экономическая сфера общества — самая важная сфера жизни. Она играет важную роль в существовании общества: обеспечивает возможность жизни человека (производство необходимых товаров), возможность неэкономической деятельности человека (научной, культурной и т.д.), участие каждого члена общества в той или иной форме в экономической жизни (работа в домашнем хозяйстве, потребление продуктов производства и т.д.).

Экономическая жизнь общества состоит в основном из производства, распределения, обмена и потребления товаров и услуг. Это могут быть как материальные блага (одежда, жилье, продукты питания, транспорт), так и духовные ценности (предметы искусства, научные достижения и т.д.). 1

И какова взаимосвязь между экономической деятельностью и другими сферами жизни общества? Эта связь прямо пропорциональна, потому что все товары, все услуги для других секторов общества, будь то культура, наука, искусство, общественные мероприятия, происходят от экономической деятельности общества. Например, если мы идем на концерт одного из наших любимых артистов, то организация этого концерта требует услуг различных компаний для организации, предоставления различной музыкальной и другой техники, выпускаемой различными производителями, которые вовлечены в экономику.

Экономика — общественная наука, изучающая организацию экономической деятельности людей с целью создания товаров для удовлетворения потребностей общества в условиях ограниченных ресурсов.

Экономическая наука править | править код

У людей есть как биологические, так и социально обусловленные потребности. Для удовлетворения этих потребностей (в пище, одежде, жилье и ряде других благ) ограниченные экономические ресурсы должны использоваться оптимально.

Следует отметить, что экономика — это не свод правил о том, как разбогатеть; это, прежде всего, инструмент, способ понимания экономической реальности, который позволяет нам делать правильный выбор. Практически каждый человек является участником экономических отношений, субъектом экономической системы, а значит, владение этим инструментом и знание основных экономических фактов позволяет принять правильное решение во многих экономических ситуациях. 2

Какую роль играет экономическая деятельность в обществе?

Роль экономической деятельности в жизни общества править | править код

- Экономическая деятельность играет важную роль в обществе. Можно выделить следующие важные моменты:

Она обеспечивает людей материальными потребностями для их существования — пищей, одеждой, жильем и т.д.

- Она охватывает широкий спектр областей жизни общества, включая экономику бизнеса, промышленность, национальную экономику в целом, финансы и денежное обращение.

- Это основа любого общества, потому что только благодаря непрерывному производству общество может существовать и развиваться.

- Она является основой научно-технического прогресса, поскольку творческий процесс решения экономических проблем приводит к появлению новых идей и изобретений.

- В ней рассматриваются проблемы, которые касаются всех без исключения: почему растут цены, что выгоднее — работать самостоятельно или открыть свой бизнес и т.д.3

- Казначей отвечал за управление деньгами дочерних компаний и применял к ним те же принципы вознаграждения, что и к материнской компании. Вскоре после этого мы объединили компании и выделили их в дочерние предприятия, что еще больше повысило управляемость, но это уже другая история, которую я расскажу в следующий раз.

Факторы для расчета денежного покрытия

Коэффициенты денежных потоков

- Чтобы провести хороший финансовый анализ и определить коэффициент покрытия денежными средствами, необходимо использовать данные о внутренних денежных потоках компании. Если этот коэффициент отрицательный, то компания неплатежеспособна и может продолжать свою деятельность только за счет заемного капитала.

Наиболее важную информацию можно получить, рассчитав следующие коэффициенты.

Коэффициент покрытия процентов по займам:

CICR = CFFO + Ip + Tp / Ip

Коэффициент покрытия долгосрочного долга:

CVCR = CFFO / LTDP

Коэффициент покрытия дивидендов:

CDCR = CFFO — LTDP / Dp

В представленных формулах CFFO — это денежный поток, генерируемый деятельностью компании, Ip — выплаченные проценты, Dp — выплаченные дивиденды, Tp — выплаченные налоги и LTDP — сумма долгосрочного долга.

Факторы для расчета покрытия прибыли

- Эти коэффициенты можно использовать для определения разницы между начисленной и полученной прибылью. Если значения коэффициентов значительно выше или ниже значения 1, ситуацию следует взять под контроль и вернуть к нормальному уровню.

Основные формулы для расчета параметров покрытия приведены ниже.

Расчет покрытия доходов:

QSR = CFS / S

Расчет покрытия доходов:

QIR = CFFO + Ip + Tp / NI + Ie + Te + Dep.

Где CFFO — денежный поток, генерируемый компанией, CFS — генерируемый доход, S — начисленный доход, Ip — уплаченные проценты, Tp — уплаченные налоги, Ie — начисленные проценты, Te — начисленные налоги, NI — чистая прибыль и Dep — амортизация.

Факторами для расчета покрытия стоимости капитала являются.

- Коэффициенты в этой группе отражают инвестиционную активность предприятия. Они могут быть использованы для получения информации о том, способна ли компания финансировать свой рост самостоятельно, не прибегая к внешним источникам.

Рассчитываются следующие показатели:

Коэффициент покрытия капитальных затрат:

CER = CFFO — Dp / ACO

Коэффициент финансовых обязательств:

FIR = CIFI / CIFI + CIFF

Индекс инвестиционного дохода:

IIR = CIFI — Dp / CIFI + CIFF

Формулы показывают CIFI — приток капитала от инвестиционной деятельности, CIFF — приток капитала от финансовой деятельности, ACO — капитал, инвестированный компанией в активы других компаний.

Коэффициенты эффективности денежного потока

- Анализ и оценка денежных потоков помогает определить

Порядок анализа финансовых потоков

степень, в которой деятельность компании финансируется за счет собственных средств,

- какую роль в этом процессе играют внешние источники финансирования,

- что такое чистый денежный поток

- каково положение с платежеспособностью,

- каков прогноз на будущие интервенции.

- Наиболее важным показателем анализа является чистый денежный поток, который позволяет определить реальное финансовое положение компании и ее инвестиционную привлекательность.

Чистый денежный поток предоставляет информацию о том, насколько эффективными могут быть инвестиции и готовы ли инвесторы и кредиторы вести дела с компанией.

Для долгосрочных инвестиций будущие денежные потоки дисконтируются, т.е. рассчитываются по текущей стоимости.

Как правильно провести презентацию продукта

Финансовый анализ денежных потоков компании может проводиться как прямым, так и косвенным методом, когда регистрируются оттоки или притоки денежных средств.

Ключевым элементом косвенного метода расчета денежного потока является чистая прибыль. При подготовке прогноза движения денежных средств он последовательно корректируется с учетом статей, которые не играют роли в изменении движения денежных средств, но влияют на положение с доходами, а также с учетом всех притоков и оттоков денежных средств, которые могут быть осуществлены в ходе операционной деятельности, инвестиционной деятельности и финансовой деятельности.

Корректировка учитывает амортизацию, налоги, доходы от продаж и расходы на приобретение оборотных активов, стоимость дебиторской и кредиторской задолженности, поступления от продажи ценных бумаг, выплаты дивидендов, авансов и т.д.

Оценка характера изменений в финансовом положении предприятия производится на заключительном этапе анализа движения денежных средств, когда рассчитываются остатки денежных средств на начало и конец года.

Расчет денежного потока по прямому методу начинается с определения притока денежных средств от продаж и дебиторской задолженности. Затем оттоки денежных средств — выплаты по кредитам, расчеты с поставщиками и т.д. (оплата обязательств) — принимаются во внимание. (погашение кредиторской задолженности). Самым важным элементом бухгалтерского процесса является выручка.

Внедрение автоматизированных систем учета движения денежных средств способствует повышению эффективности анализа денежных потоков компании.

Полезный материал для менеджеров Елена Койгородова

В наше время каждый борется за выживание своего бизнеса. Мы знаем, как тяжело приходится руководителям, поэтому мы подготовили материалы, которые помогут вам увеличить текучесть кадров на 60%. Обратите особое внимание на Контрольный список 3, важно, чтобы его знали все!

Коммерческий директор ООО «Генератор продаж» Топ-10 цифровых компаний в РФ.

В наши дни каждый борется за выживание своего бизнеса. Мы знаем, как трудно приходится руководителям. Именно поэтому мы подготовили материал, внедрение которого может увеличить продажи ваших менеджеров на 60%. Обратите особое внимание на 3-й контрольный список, важно, чтобы его знали все!

Коммерческий директор ООО «Генератор продаж» Топ-10 цифровых компаний в РФ.

Ключевые слова: денежные средства, денежный поток, управление денежными потоками, управление денежными потоками, выравнивание объемов денежных потоков, оптимизация денежных потоков, дефицит и профицит денежных потоков. Управление денежными потоками компании — это.

Похожие статьи

Результатом движения положительного и отрицательного денежного потока является чистый денежный поток организации, структура которого представлена в таблице 1.

Данный вид денежного потока аккумулирует все виды денежных потоков, обслуживающих экономический процесс предприятия в целом, денежные потоки каждой структурной единицы организации, которые определяют денежный поток предприятия следующим образом.

Денежные потоки организации и их отражение в российской.

Дефицитный денежный поток, чистый денежный поток, чистый денежный поток, денежный поток организации, поток, метод оптимизации, долгосрочный процесс оптимизации, средства, денежный поток, избыточный денежный поток .

— Максимизация чистого денежного потока 5, с. 55. Денежный поток организации — это движение денежных средств, т.е. приток (получение) и использование (отток) в течение определенного периода времени 4, с. 31.

Оптимизация денежных средств на предприятии | Молодой ученый

От того, насколько эффективно используется денежный поток, зависит не только платежеспособность и краткосрочная экономическая жизнеспособность компании.

Капитализация финансового денежного потока заключается в грамотном использовании кредита. Семья покупает 2-комнатную квартиру стоимостью 5 000 000 рупий (как в первом примере). Но здесь обстоятельства совершенно другие:

Эти методы похожи на методы учета инвестиций в том, что они оба рассчитывают денежный поток капитала на вложенный собственниками или инвесторами капитал. Особенностью является использование абсолютных чисел, а не соотношений.

Методы расчета

Формула расчета общего денежного потока несложная, это просто сумма всех доходов. Однако информация об общем денежном потоке не дает ценной информации для руководства, так как важен свободный денежный поток, который можно легко перераспределить на другие цели без существенного влияния на деятельность. По той же причине использование формулы баланса в данном случае не очень полезно: ее трудно рассчитать, и вам придется приводить фактические цифры, поэтому лучше использовать и баланс, и фактические цифры.

Расчет производится за разные периоды — от одной недели до нескольких лет. Они планируются во время подготовки бюджета — бюджет бюджетно-финансовым отделом, а платежные календари — финансовым отделом.

Об автоматизации кассового обслуживания с помощью решений 1С и, в частности, об автоматизированном создании платежных календарей вы можете прочитать в статье на нашем сайте.

Этот расчет необходим компании для реализации планов развития, основанных на оптимальной системе управления денежными средствами. Лицом, ответственным за эту область, обычно является финансовый менеджер, который устанавливает и контролирует всю политику движения денежных средств. Он или она также организует этот процесс. Если это крупная компания, то у нее есть своя специфика, которую он должен учитывать. Например, периодичность выплаты заработной платы, возможные отсрочки платежей за ГСМ со сроками поставки, возможные товарные кредиты от покупателей и т.д. Учитывая, что организовать такой сложный финансовый расчет для всей компании в максимально возможном количестве отделов, да еще и со скидкой, — задача всего финансового отдела.

Свободный денежный поток (FCF) — свободный денежный поток относится к сумме денежных средств, которые находятся под контролем владельцев, кредиторов и инвесторов. Он предполагает, что компания оплатила все операционные расходы, произвела запланированные ремонтные работы и общие капитальные затраты, профинансировала оборотный капитал и текущие активы, а также уплатила налоги и сборы. По сути, это приток капитала, которым компания может распоряжаться. Он влияет на стоимость и имидж бизнеса и может быть рассчитан несколькими способами, например, EBITDA.

Формулы расчета денежного потока

Во-первых, вспомните, как рассчитывается EBITDA:

EBITDA = чистый операционный доход + процентные расходы + налог на прибыль + износ и амортизация.

FCF = EBITDA — налог на прибыль — капитальные затраты ± изменения в оборотном капитале

Эти средства могут быть использованы на любые цели без снижения прибыльности компании, но возникает вопрос о соответствующем уровне оборотного капитала, обновления основных средств, поддержания запасов, инвестиций в НИОКР и НИОКР. Для этого не существует правил, и он может быть рассчитан различными способами, например, в соответствии со средним показателем по отрасли (но кто сказал, что это нормально?) или в соответствии с историческими значениями самой компании. Даже внутри компании, как сообщается, неясно, какой уровень является подходящим, а какой — нет. В конце концов, если оплата труда значительно ниже средней по отрасли, возможно, что высокий уровень FCFF достигается только благодаря этой «экономии», что негативно сказывается на качестве работы, продукции и устойчивости роста компании в ближайшем будущем. Например, если вы пересчитаете его по другим стандартам, компания разорится.

Отрицательный FCF не способствует оттоку капитала компании, но может быть результатом крупных инвестиций или закрытия пробелов в прошлом. Положительное значение также следует рассматривать для определения того, каков нормальный уровень безопасности для компании и достигает ли сама компания этого уровня.

Помимо неоднозначности коэффициентов, не следует забывать о двух вариантах FCFF и FCFE. Эти четырехбуквенные аббревиатуры более конкретны, чем FCFE, поскольку дополнительная буква скрывает компанию, которая указывает, для кого рассчитываются эти свободные денежные потоки и кому они доступны.

Свободный денежный поток компании (FCFF) — это свободный денежный поток, доступный компании в целом, в интересах как собственников, так и кредиторов. Он рассчитывается до вычета процентов и выплат по кредитам и близок к операционным коэффициентам, таким как EBIT, EBITDA, NOPAT. Поэтому EBITDA также может быть использована в качестве отправной точки для расчета.

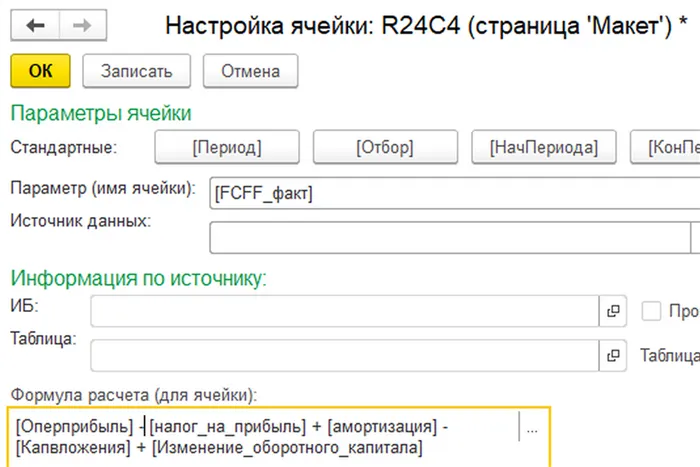

EBITDA — процентные платежи — налоговые платежи ± изменения в оборотном капитале — инвестиции + процентные платежи x (1 — ставка подоходного налога) = FCFF

Расчет на основе операционной прибыли и стоимости капитала выглядит следующим образом

FCFF = операционная прибыль — налог на прибыль + амортизация — капитальные затраты ± изменение оборотного капитала = чистый денежный поток от операционной деятельности — капитальные затраты.

Положительный денежный поток является хорошим сигналом для кредиторов, поскольку он указывает на то, что у компании есть средства для обслуживания существующих долгов. Отрицательные денежные потоки сигнализируют кредиторам о том, что компания находится в затруднительном положении. Однако неоднозначность коэффициента FCF, описанная выше, присуща и FCFF.

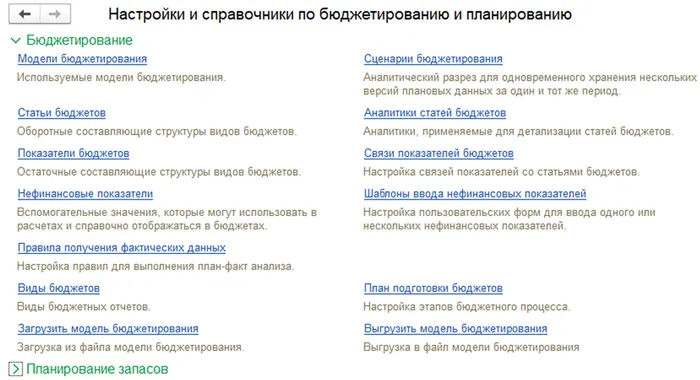

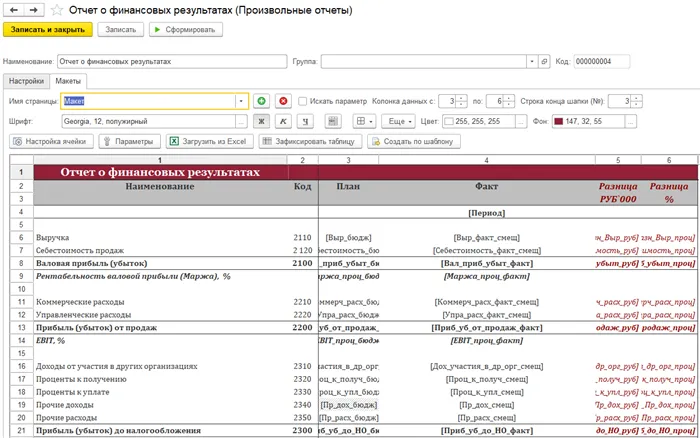

Настройки в 1С:ERP 2 определяются в разделе Бюджетирование и планирование. Определяя «бюджетные отчеты», мы приходим к конкретным, индивидуальным бюджетным случаям.

Настройка формул FCF в программах 1С

Рис.1 Настройки бюджета и планирования.

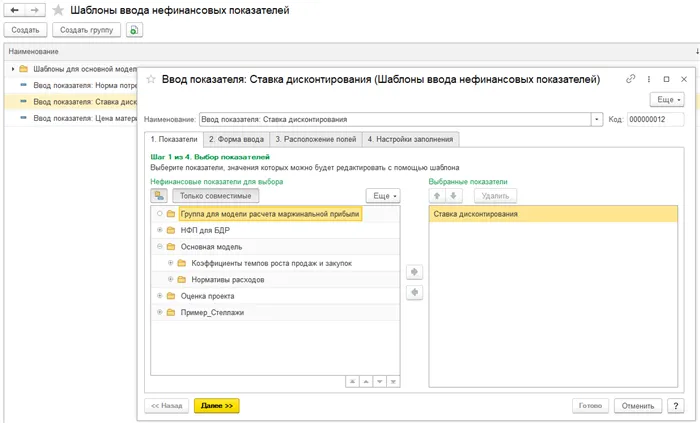

Рис.2 Форма для ввода ставки дисконтирования для расчета приведенной стоимости.

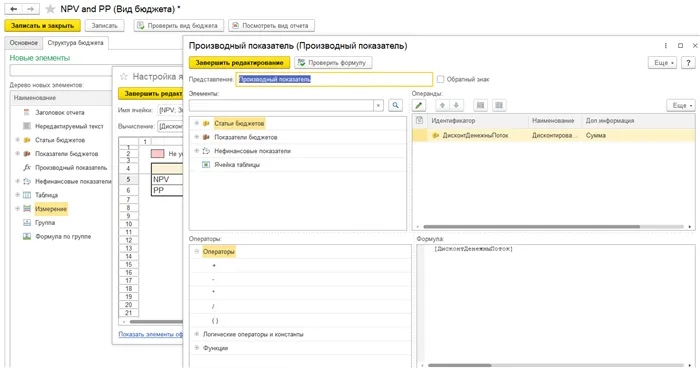

Рис.3 Пример определения формулы бюджета и показателя текущей стоимости на основе формулы.

В «1С:Управление холдингом» настройки типов возможны в отчетах, т.е. в формах отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ» в пункте «Типы и формы отчетов».

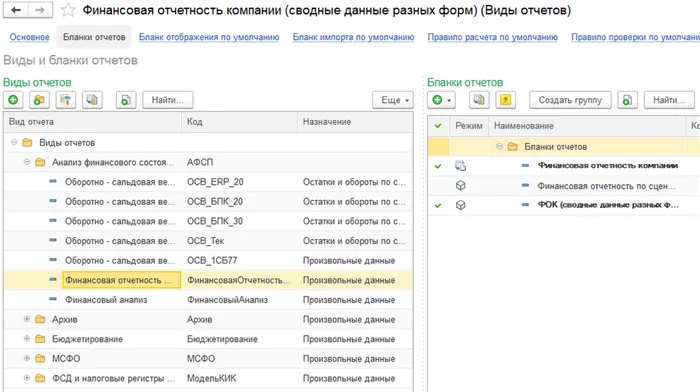

Рисунок 4 Формы отчетов

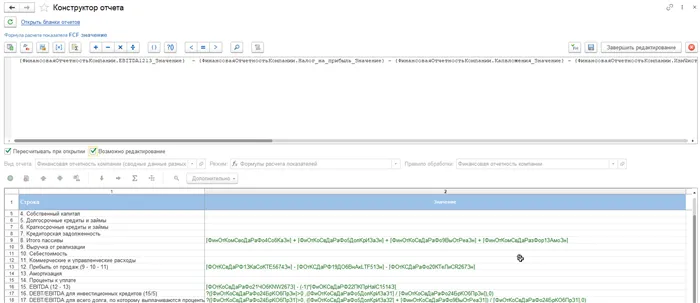

Формулы вводятся непосредственно в «Конструкторе отчетов», при этом можно ссылаться на показатели других вычисляемых отчетов.

Рисунок 5 Пример вставки типа FCF в форму финансового отчета.

Основным инструментом специализированного финансового решения WA:Financier станут «Пользовательские отчеты». В них формулы вводятся в макет в формате, подобном Excel.

Рис.6 Установка формулы в электронной таблице

Формулы можно вводить через «Настройка ячеек» или через «Параметры».

Рис. 7 Пример настройки расчета FCFF с помощью «Cell Setup».

После многочисленных этапов конфигурирования в 1С:ERP 2 сначала становятся доступны графические отчеты.

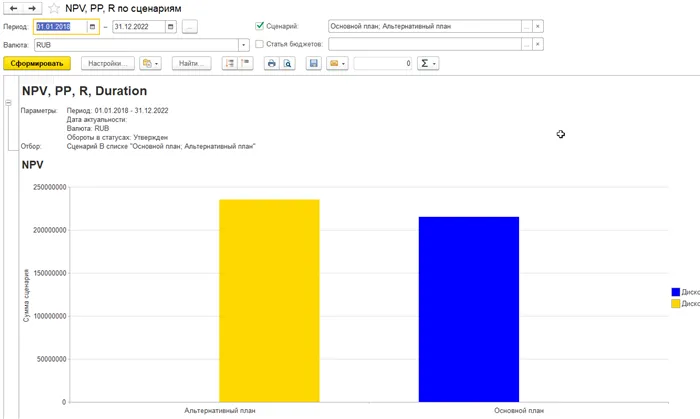

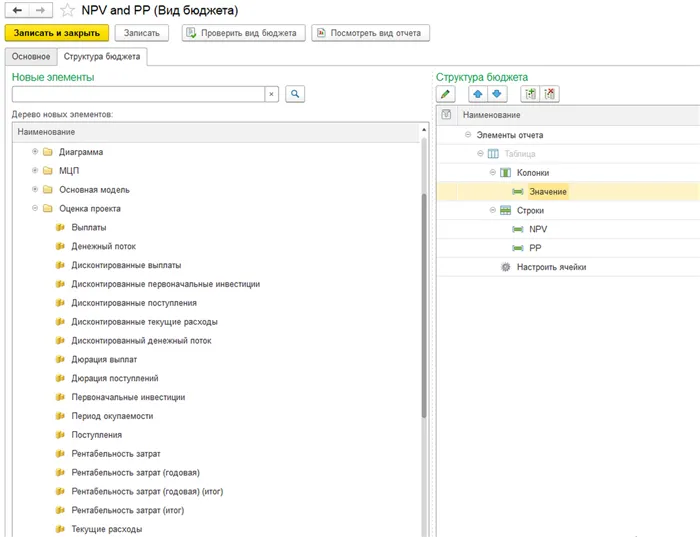

Настройка NPV в 1С

Рис. 8 Графический отчет FCFF

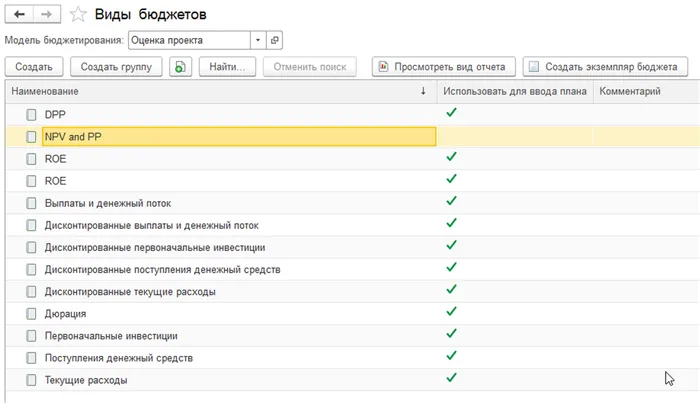

Расчеты приведенной стоимости имеют свой собственный тип бюджета.

Рис.9 Вид бюджета

Когда вы устанавливаете вид бюджета, вы можете использовать несколько показателей.

Рис.10 Настройка представления бюджета

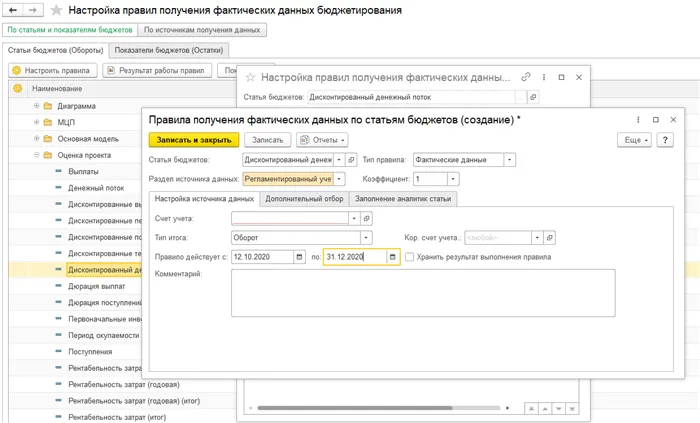

Правила для поиска данных настраиваются отдельно.

Рис.11 Настройка правила поиска данных

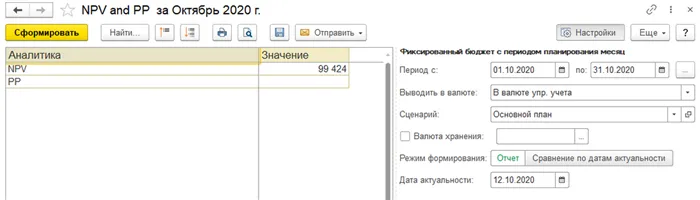

Сам отчет может быть создан в виде таблицы.

Рис.12 Отчет CBA

1C:AX содержит модуль с таким же названием на вкладке Договоры и проекты. Здесь вы можете определить основные данные: Фазы проекта, инвестиционные проекты и их блоки, а также сами проекты. Ниже приведен возможный макет одного из проектов с расчетом его ключевых показателей, включая NPV.