Фактически, только Совкомбанк предлагает комплексную программу исправления кредитной истории — но даже если следовать всем правилам в течение 15 или 30 месяцев, банк не гарантирует, что клиенту впредь будут одобрять кредиты.

Это несколько абстрактное понятие, поскольку каждый банк использует свою систему для определения кредитоспособности потенциального заемщика. Некоторые принимают во внимание оценку, рассчитанную партнерской ТПП, другие используют собственную систему оценки.

Однако в любом случае самым важным критерием является кредитоспособность гражданина. Когда человек думает о том, как улучшить свою кредитную историю, первое, что ему нужно сделать, это улучшить свою репутацию как заемщика.

Наиболее важными факторами при определении балла заемщика являются:

- Наличие текущих задолженностей. В этом случае оценка быстро снижается, что является самым негативным проступком,

- Наличие просроченных задолженностей, по которым заключены договоры,

- количество действующих кредитных договоров, общая стоимость погашения…

- Как заемщик погашает непогашенные кредиты, не задерживает ли он платежи (даже небольшие задержки отмечаются в кредитной истории)?

- Как часто гражданин обращается за кредитом,

- Имеются ли активные займы от МФО. Они часто значительно снижают рейтинг, особенно если кредиты берутся часто,

- Количество отказов при наличии нескольких заявок.

Это касается только кредитной истории. Этот рейтинг составляется Бюро кредитного анализа (BCI) и оплачивается банками или физическим лицом. Однако банки завершают эту оценку в каждом случае и добавляют ее к другим данным.

Например, для финансового учреждения очень важна кредитоспособность заемщика, что отражается на репутации. Кроме того, проводится проверка профиля заемщика (определение риска). Все эти факторы объединяются для определения оценки.

Если вы хотите улучшить свой кредитный рейтинг, вам следует обратить особое внимание на кредитную историю. Но вы должны знать, что банк не одобрит вам кредит, если у вас плохая кредитная история и негативный общий профиль.

Способ №1. Оформление кредитной карты

Это важно, если текущая репутация потенциального заемщика не является крайне плохой. Дело в том, что вы не получите кредитную карту с плохой кредитной историей. По этой причине допустимы либо небольшие текущие просрочки, не превышающие одного месяца, либо проблемные долги, просроченные не более чем на 90 дней.

Если у вас негативная история, вам следует искать лояльный банк с высоким процентом одобрения. Рекомендуем ознакомиться с предложениями от Тинькофф, Ренессанс, УБРиР и банка Восточный. Вероятность одобрения здесь выше.

- Подайте заявку на кредитную карту. Чтобы повысить вероятность одобрения, следует выбрать 2-3 варианта и подать заявку на них одновременно. Если у вас плохая кредитная история, вам будет трудно получить одобрение; подача нескольких заявок ускоряет процесс.

- Если вам одобрили кредит, согласитесь на его получение на всех условиях. Даже если это чрезвычайно низкий лимит и более высокая ставка. Заемщики с отрицательной судимостью в любом случае никогда не получают хорошие условия и разумные лимиты.

- Получите карту, активируйте ее и активно используйте.

Если вы активно пользуетесь кредитной картой в течение шести месяцев без жалоб, вы можете рассчитывать на улучшение репутации заемщика. После этого вы можете подать заявку в банк и ждать, пока ее одобрят. Кроме того, банк, обслуживающий карту, может сам предложить персональный кредит наличными или увеличить лимит карты.

Если банк-эмитент карты делает вам индивидуальное предложение, вы обязательно должны согласиться. Таким образом, отрицательный результат может быть полностью исправлен.

Способ №2. Оформление товарного кредита

Если вы думаете о том, как улучшить свой счет с плохой кредитной историей, вы можете использовать товарный кредит, доступный для покупок в магазинах. Идеально покупать в кредит недорогую бытовую технику или базовый смартфон.

Большая сумма кредита, скорее всего, будет отклонена, поэтому не выбирайте что-то дорогое. Бытовая техника лучше всего подходит для этой цели, поскольку процентные ставки по кредитам на ее покупку самые высокие, а значит, и требования к заемщикам невысокие.

- Выберите магазин бытовых товаров или салон связи, который работает с несколькими банками одновременно (для повышения вероятности одобрения).

- Выберите любой товар с ценником от 3000 и подайте заявку на товарный кредит.

- Решение принимается за 5-10 минут, это срочный проект. После одобрения подпишите договор, а затем строго следуйте процедуре погашения.

Товарные кредиты предоставляются на срок от 3 до 6 месяцев, желаемый срок вы указываете при подаче заявки. Однако бывает, что банк одобряет кредиты на более длительный срок. Например, вместо 6 месяцев будет 8 месяцев. Не отказывайтесь от кредита поспешно, но все равно соглашайтесь на него.

Тот же банк может сделать вам индивидуальное предложение после того, как вы погасите торговый кредит. Учитывая, что товарные кредиты часто выдают крупные банки, такие как «Ренессанс», «Хоум Кредит» и «Альфа Банк», это может быть хорошей возможностью получить обычный кредит с плохим кредитным рейтингом.

На решение по заявке влияет не только кредитоспособность заемщика. Отказ может быть связан с низкой платежеспособностью, подозрением в мошенничестве, низким баллом в анкете и т.д.

Что такое кредитная история

Кредитная история содержит информацию обо всех кредитах, которые вы брали в банках и других кредитных учреждениях, а также информацию об их выплатах, просрочках, наложенных банком штрафах и задолженностях по кредитам.

Как только вы подаете заявку на кредит в банк, она передается в кредитное бюро. Важно понимать, что единственным, кто определяет эту историю, является сам заемщик. Банк просто обрабатывает информацию и направляет ее в бюро.

Кредитная история каждого заемщика состоит из четырех элементов:

- Заглавная часть. В титульном разделе содержится информация о биографии заемщика. К ним относятся имя и фамилия, дата и место рождения, паспорт и другая личная информация.

- Основной раздел. Основная информация в этом разделе относится к существующим и ранее взятым кредитам, которые уже были погашены на момент подачи заявки. Здесь же содержится информация о просроченных платежах. Кроме того, сюда может быть включена информация о других долгах, не связанных с кредитными договорами.

- Закрытая секция. Здесь вы найдете информацию об учреждениях, в которых заемщик брал кредит. Здесь также можно найти информацию о лицах, запросивших кредитную историю, и информацию о продаже долгов другим компаниям.

- Частичная информация. Содержит информацию о кредитных заявках, не только одобренных банком, но и отклоненных. В последнем случае также указываются причины принятого решения. В этом разделе также содержится информация о невыполнении должником своих обязательств. Это означает, что в течение четырех месяцев вы дважды нарушали обязательства.

3 причины задуматься об улучшении кредитной истории

Очень часто необходимость в получении кредита возникает при единовременных расходах на значительную сумму. Однако если предыдущие отношения с кредиторами были проблемными, вероятность получения денег от банка на выгодных условиях снижается. Поэтому возникает вопрос, как можно улучшить кредитоспособность. Давайте посмотрим, что на это влияет.

Во-первых, на получение новых кредитов

Когда вы подаете заявку на получение кредита в финансовое учреждение, первое, что делает администратор, — обращается в кредитное бюро, чтобы оценить ваши риски. Если решение по вашему заявлению отрицательное, то, скорее всего, у вас ранее были просрочки, поэтому банк теперь согласен выдать вам только ограниченную сумму денег или не выдать вообще.

Во-вторых, на трудоустройство

Работодатель, к которому вы устраиваетесь на работу, может обратиться в бюро кредитных историй с письменного согласия соискателя. Эта информация позволит работодателю оценить последовательность и чувство ответственности соискателя.

В-третьих, на взаимодействие со страховыми компаниями

Если в вашей кредитной истории нет серьезных нарушений, страховщик может согласиться выдать вам страховой полис по более низкой ставке.

Следует отметить, что у каждого банка свой подход к оценке кредитоспособности, и если один банк отказал в кредите, это не обязательно означает, что нет причин обращаться в другой банк. Вполне вероятно, что следующий кредитор одобрит ваше заявление (при условии, что у заявителя нет постоянных и длительных просрочек). Тем не менее, если в вашей кредитной истории нет записей о предыдущих кредитах, это не лучший вариант для заемщика.

Клиент, который время от времени пользуется кредитными средствами и легко их возвращает, более привлекателен для банка, чем тот, кто хочет взять второй кредит через 10 лет.

Почему портится кредитная история

Прежде чем пытаться улучшить свою плохую кредитную историю, необходимо выяснить, какие элементы вашей кредитной истории дают банкам повод для недовольства и приводят к отказам в выдаче кредита.

- Невыплаты займов банкам или МФО. Наиболее распространенный и наносящий ущерб репутации заемщика. В этом случае получить новый кредит практически невозможно, даже если долг был юридически списан.

- Задержка регулярных платежей более чем на 1 месяц. Это нарушение резко снижает шансы на получение нового кредита. В этом случае, как правило, можно получить только микрозайм. Как правило, микрофинансовые организации рассматривают только просроченные платежи не менее двух месяцев подряд.

- Просрочка регулярных платежей от 5 до 30 дней. Если он просто стандартный, то обычно проблем не возникает. Однако если просрочка продолжается месяц за месяцем, банк вполне может отказать в выдаче нового кредита.

- Периодический платеж задерживается максимум на 5 дней. Эта информация не наносит ущерба заемщику, поскольку период просрочки слишком мал, чтобы на этом основании негативно оценивать кредитоспособность заемщика. Банки не принимают во внимание такие нарушения.

Не всегда заемщик виноват, если в кредитную историю попадает негативная информация. Когда банки отправляют информацию в бюро, они допускают ошибки в предоставлении определенной информации. Кроме того, технические ошибки при обработке платежей могут привести к тому, что платеж, полученный вовремя, отобразится в кредитной истории как просроченный.

В этом случае достаточно связаться с кредитным бюро, допустившим ошибку, и попросить внести исправления и отправить их в бюро.

Этот метод поможет вам улучшить кредитную историю, если долг не слишком велик и заемщик в состоянии удовлетворить требования кредиторов. После того как вы произвели выплаты, вам следует запросить подтверждение отсутствия претензий.

На что влияет кредитная история

Проверка BCI является основным средством определения того, насколько человек надежен и ответственен в финансовом отношении. В основном это организации, специализирующиеся на кредитовании населения — банки, микрофинансовые компании (МФО) и потребительские кооперативы.

Когда и в какие организации вы обращались за кредитом, как решались ваши заявки, какие суммы были взяты в долг, как и когда вы их выплачивали в случае просрочки? Имея всю эту информацию, потенциальный кредитор может быстро оценить, насколько высок риск работать с вами, и принять решение по вашей кредитной заявке — какую сумму денег он может вам доверить и на каких условиях.

Помимо банков, в вашем долговом профиле могут быть заинтересованы страховые компании, компании по совместному использованию автомобилей и работодатели.

Страховые компании проверяют досье страхователей, чтобы определить возможность мошенничества. Если клиент просрочил выплаты по кредиту или имеет большие долги перед коммунальными службами, скорее всего, у него проблемы с финансами. Человек, испытывающий финансовые трудности, может быть обманут и подделать страховое заявление, чтобы получить выплату.

Страховщик не имеет права отказать в выплате такому потребителю, но вполне может увеличить стоимость пособия.

В этом отношении у служб совместного использования автомобилей больше свободы. Если компания сочтет клиента ненадежным, она не доверит ему автомобиль даже на короткий срок.

Потенциальные работодатели запрашивают в BCI данные о кандидатах на руководящие или денежные должности, чтобы проанализировать, насколько добросовестным, надежным и ответственным является потенциальный работник.

Причины плохой кредитной истории

Давайте рассмотрим факторы, которые чаще всего приводят к снижению рейтинга и отказам заемщиков при обращении в банки.

Действия заемщика

Начнем с самой очевидной причины: просрочка платежа. Учитывается не дата платежа, а время зачисления денег на счет. Поскольку перевод иногда занимает несколько дней, кредиторы рекомендуют вносить платежи заранее.

Много отказов в приеме заявлений. Чем больше отказов вы получите, тем меньше вероятность того, что ваше заявление будет одобрено в следующий раз. Если вам не удается получить кредит, не стоит «заваливать» различные финансовые учреждения онлайн и офлайн заявками в надежде, что рано или поздно вам повезет. Лучше сначала выяснить причины отказа и избавиться от них.

Наличие долгов по коммунальным платежам, квартплате, алиментам и т.д.

Отсутствие кредитной истории также может затруднить получение кредита. Не все организации готовы работать с «новичками» — вы не можете предсказать, насколько ответственно он/она будет относиться к своим обязательствам.

По вине банка

Ошибочные действия сотрудника — ошибки программного обеспечения, опечатки в данных могут задержать поступление денег на счет.

Технические причины — обновление мобильного приложения, сайта, через который вы осуществляете платеж, сбой в работе банковского оборудования.

В результате мошенничества

Если мошенники каким-либо образом завладеют вашими данными и возьмут кредит на ваше имя, они не будут оплачивать счета, а информация о задержке выплат будет передана в BCI.

Как проверить свою кредитную историю

Дважды в год каждый гражданин может запросить бесплатный отчет в BCI.

Поскольку сбором информации занимаются различные организации, вам следует сначала выяснить, какая из них располагает вашими данными. Это можно сделать онлайн на портале государственных органов (услуга называется «Информация о БКИ») или на сайте Банка России. Затем зайдите на сайты кредитных бюро (BCI) из списка, который вы скачали, и запросите информацию о вашем личном рейтинге в каждом из них.

Если вы не хотите проводить манипуляции самостоятельно, обратитесь к посреднику: банку, МФО или финансовому брокеру. С вашего согласия они проведут все необходимые исследования и быстро пришлют вам результаты.

Своевременная оплата банковских контрактов повышает шансы заемщика на получение еще одной ипотеки, потребительского или автомобильного кредита или финансовой поддержки для открытия бизнеса.

Как исправить кредитную историю

Подумайте о том, как улучшить свою кредитную историю, если она была испорчена по какой-либо причине. Если вы просрочили выплаты по кредиту, вот шаги, которые вы можете предпринять для исправления ситуации:

- Погасите свои долги. Если вы испытываете финансовые трудности, рекомендуется найти решение с организацией, предоставившей вам кредит. Цель — сделать погашение кредита более доступным для клиента. Однако для этого вы должны доказать, что не можете погасить долг по уважительной причине. Что еще хуже, банк может отказать вам в пересмотре графика погашения долга, поскольку вы уже имеете просроченную задолженность (это может включать снижение процентной ставки, продление срока погашения или другие меры). Если кредитор не оправдает ваших ожиданий, обратитесь в другой банк или МФО, чтобы использовать средства нового кредита для погашения текущей задолженности.

Советы. Важно правильно рассчитать свои финансовые ресурсы, чтобы не попасть в так называемую кредитную пирамиду, когда вам приходится брать новые кредиты, чтобы погасить существующие долги. Рано или поздно вы придете к тому, что никто больше не будет давать вам денег в долг, и вам нечем будет выплачивать существующий кредит. Увеличение вашего дохода, например, получение новой, более высокооплачиваемой работы, может вам очень помочь.

- Подайте заявку на кредитную карту. К вам могут быть предъявлены менее строгие требования, чем при получении обычного кредита. Кредитные карты легче погашать, потому что вы сами решаете, сколько вы хотите потратить. Кроме того, вы можете погасить долг в течение льготного периода, не переплачивая. Если вы погасите баланс досрочно, вы сможете постепенно улучшить свою кредитную оценку.

- Возьмите микрозайм на короткий срок и на небольшую сумму, которую вы сможете легко и вовремя вернуть.

Совет. Если вы решили погасить свой долг досрочно, убедитесь, что вы знаете, когда вы можете это сделать. Банки могут установить крайний срок для досрочного погашения кредита. Если вы нарушите этот срок, то впоследствии вам будет сложно получить новый кредит в том же финансовом учреждении (хотя само досрочное закрытие кредита не окажет негативного влияния на вашу кредитную оценку).

- Покупайте в рассрочку. Технически такая сделка может быть оформлена как кредит, и своевременная оплата покупки положительно скажется на вашей кредитной истории.

Советы. Внимательно прочитайте условия такого кредита и узнайте процентную ставку. Если она выше, чем у МФО для микрозайма, лучше выбрать другую покупку в рассрочку или обратиться в финансовую организацию. Портал Выберу.ру поможет вам найти подходящую программу. На странице «Займы» или «Микрозаймы» введите нужные параметры (сумму и период погашения) в меню слева и нажмите кнопку «Поиск». На сайте будут отображены МФО, предлагающие заемные средства на подходящих вам условиях.

Самый простой способ улучшить свою кредитную историю — это внести необходимые исправления при обнаружении неверной информации. Однако такие ситуации встречаются довольно редко; в большинстве случаев к ухудшению вашей кредитной истории приводит не ошибка банковского служащего, а несвоевременное погашение кредита.

Например, вы выплатили кредит в первый день, но терминал вышел из строя или кассир нажал не ту кнопку. В результате деньги поступили на ваш кредитный счет только на третий день. Опоздал на два дня.

Что влияет на кредитную историю

Кредитная история сложнее, чем кажется. Одним словом, кредитная история в первую очередь зависит от платежеспособности заемщика. Кредиторы считают надежным человека, который вовремя вносит платежи и не имеет долгов перед кредитными союзами или коммунальными компаниями.

Однако существует множество других организаций, которые сотрудничают с Бюро кредитных историй, поэтому кредитный отчет может содержать весьма незначительную информацию о заемщике. Эта информация может повлиять на решение кредитора.

И вот некоторые из этих данных:

- Заявки на получение кредита или кредитной карты, поданные в различные банки,

- заявки на получение кредита и отказы в выдаче кредита после одобрения,

- заявления на открытие ломбардов,

- отклонения банками предложений по персональным кредитам,

- отсутствие кредитов в прошлом,

- гарантии по кредитам третьих лиц,

- долги, взыскиваемые с заемщика судебными приставами,

- очень частое изменение личных данных (номер телефона, адрес регистрации, уровень дохода).

Владимир решил занять деньги в банке, чтобы построить дом. Поскольку срок строительства короткий, он заполнил заявки в нескольких банках, чтобы выбрать самый дешевый вариант. Результатом этого шага стало то, что Владимиру отказали все банки.

Причина 1: Данные заявки хранятся в кредитной истории. Если банк увидит, что вы обратились в разные учреждения одновременно или почти одновременно, он, скорее всего, предположит, что вам срочно нужны деньги.

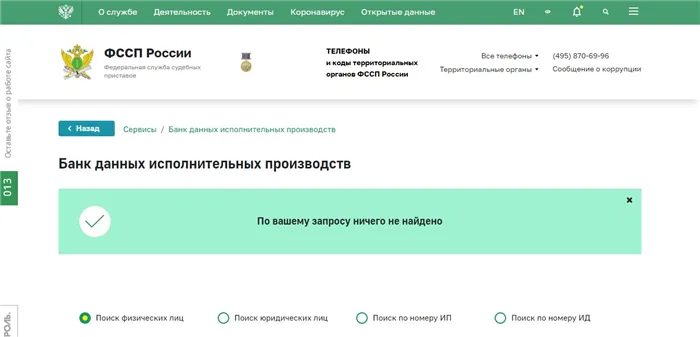

Причина 2: Даже если некоторые банки считают, что вам не нужны деньги, у них может быть другая причина для отказа. Ни одна кредитная организация не хочет оказаться в числе тех, кто не прошел отбор из-за неблагоприятных условий. Если банк видит, что вы уже рассматриваете несколько предложений, он не захочет терять время: Им проще отклонить заявление. Вы можете увидеть свой долг в процессе обращения взыскания на имущество на сайте Федеральной службы судебных приставов.

После ввода данных на сайте Федеральной службы судебных приставов России вы сможете увидеть, какие исполнительные производства в отношении вас находятся в активной стадии. Банки неохотно выдают кредиты людям, которые никогда раньше не получали кредитов, особенно если речь идет о крупных суммах. Они могут предположить, что вы будете вовремя вносить платежи, но это всего лишь предположение, поэтому заемщикам с чистой кредитной историей часто отказывают.

И еще одна, не совсем логичная причина отказа в кредите: Многие кредитные организации предпочитают отклонять заявки людей, которые досрочно погашают свои долги. Это связано с тем, что досрочное погашение невыгодно для банка: проценты пересчитываются в пользу заемщика, поэтому банк терпит убытки.

Моя история не оказала положительного влияния на мою кредитную историю, так как в течение 2-3 дней я подал более 40 заявок на сайтах различных банков. Все они были отклонены, и мне оставалось только одно: улучшить свою кредитную историю.

Как улучшить кредитную историю

Прежде всего, вы должны знать, что для улучшения вашей кредитной истории требуется время. Точный срок зависит от того, насколько все плохо. Однако будет лучше, если вы подготовитесь к нему хотя бы за несколько месяцев. Я сделал это в течение года.

Какие способы работают?

- Урегулировать все долги, по которым начата процедура обращения взыскания. То есть, если агентство, которому вы задолжали, обратилось в суд, и судебный исполнитель начал взыскание долга. Это стоит сделать в первую очередь, если есть долги за коммунальные услуги, обслуживание и налоги.

- Проверьте свою кредитную историю на наличие ошибок. Иногда в вашей кредитной истории содержатся сведения о кредитах, которые вы не брали. Например, если данные были украдены мошенниками. Чтобы исправить ситуацию, вам необходимо подать заявление в бюро кредитных историй или обратиться в банк, предоставивший вам неверную информацию. Банк свяжется с BCI, чтобы выяснить, не допустили ли вы ошибку.

- Возьмите небольшой кредит на короткий срок. Самый простой и дешевый способ — купить электроприбор для дома за счет кредита. Желательно, чтобы сумма не превышала 5-15 тысяч рублей, а срок — не более года. Вы должны вовремя вносить платежи и избегать досрочного погашения.

- Оформите кредитную карту с небольшим лимитом. Хотя многие люди боятся кредитных карт, они могут улучшить вашу кредитную историю. Установите себе небольшой кредитный лимит (5-10 тысяч рублей), расплачивайтесь картой при совершении покупок и сразу же погашайте долг. Например, купите обед в столовой сегодня за 300 рублей и заплатите 300 рублей завтра.

- Взять кредит в МФО. Этот метод можно назвать тяжелой артиллерией, но МФО помогают людям, которые не имеют официальной работы или не зарегистрированы в районе проживания. Поскольку микрофинансовые организации имеют очень высокие процентные ставки, лучше ограничиться суммой в 5 000 рублей и вернуть деньги как можно скорее.

- Привяжите свою карту к овердрафту. Одобренный овердрафт — это краткосрочный мини-кредит, привязанный к дебетовой карте. С овердрафтом можно «уйти в минус», т.е. баланс на карте становится отрицательным. Сумма отрицательного баланса соответствует лимиту овердрафта, установленному банком.

- Закройте кредитные карты, которыми вы не пользуетесь. Многие люди приобретают кредитную карту «на всякий случай» или получают две карты одновременно. Когда льготный период на одной карте истекает, человек снимает деньги с другой карты и переводит их на первую карту. Льготный период восстанавливается. Это негативно влияет на кредитную оценку, поэтому лучше иметь только кредитную карту с низким лимитом или вообще не иметь кредитной карты.

Еще один эффективный совет, который поможет вам получить кредит даже без подтверждения дохода, — это «подружиться» с банком. Мой путь к восстановлению кредита проходил следующим образом:

- Я купил смартфон в кредит и выбрал самую выгодную сделку,

- После того, как я полностью погасил кредит, тот же банк предложил мне выгодное предложение по дебетовой карте с процентами за кредит и cashback,

- Я перевел все свои деньги на карту и использовал ее только для оплаты коммунальных услуг, интернета, покупок,

- Через некоторое время тот же банк предложил мне кредитную карту, которой я редко пользовался, но сразу же переводил причитающуюся сумму на свой счет,

Что мешает исправить кредитную историю

По своему опыту я знаю, что самое трудное в попытках улучшить свою кредитную историю — это ожидание. Вы хотите получить одобрение быстро или хотя бы проверить, улучшилась ли ситуация. Но здесь вступает в силу правило «скряга платит дважды».

- Не верьте объявлениям, предлагающим «быстрое и законное» улучшение вашей кредитной истории или устранение просроченной задолженности. Не существует способа «очистить» свою кредитную историю, и вся информация о ваших кредитах и долгах может храниться в агентстве до 10 лет. Эти предложения являются мошенническими.

- Не подавайте заявки более чем в один банк одновременно. Если бы я знал это правило раньше, возможно, мне не пришлось бы ждать долгожданного разрешения целый год. Изучите предложения на сайтах банков и выберите 2-3 подходящих. Начните с банка, который занимается выплатой заработной платы: Тогда ваши шансы на одобрение увеличиваются.

- Не торопитесь. Для улучшения кредитного рейтинга потребуется не менее 6-9 месяцев, поэтому в течение этого времени вам следует следить за финансовой дисциплиной и не допускать просрочек.

- Не имейте открытых кредитных счетов и карт, которыми вы не пользуетесь. Часто человек делает последний платеж, но у него остается несколько копеек. Такое затенение приведет к новой неприятной записи в кредитном отчете.

С помощью времени, терпения и финансовой дисциплины вы можете улучшить свою кредитную историю и встать на правильный путь к кредиту, хотя и не быстро. Удачи!

Однако в рамках программы существует возможность выбора: Если вместе с картой рассрочки «Халва» вы оформите программу «Кредитный доктор» и будете ежемесячно совершать по карте покупки на сумму от 10 тысяч рублей (не менее 5 покупок), банк компенсирует вам первый этап программы (4999 или 9999 рублей) в виде cashback-баллов.

Как исправить кредитную историю, если просрочка очень большая

Многие люди не придают значения своей кредитной истории.

Представьте себе следующую ситуацию: Человека призывают в армию, он получает микрозайм, проводит хорошую ночь с друзьями и идет служить. Дело передается в агентство по взысканию долгов или в суд. Его родители узнают о случившемся, их сын наказан, кредит погашен, но мужчина остается в черном списке кредитных организаций. Через несколько лет он остепенился, женился и захотел взять ипотечный кредит. Но из-за его юношеских выходок ему, скорее всего, откажут все крупные банки.

Финансовой грамотности не учат в школе.

Если ваша репутация как заемщика сильно подмочена, вы можете попробовать стать образцовым клиентом банка, взять обеспеченный кредит или обратиться к кредитному брокеру.

Если вы заинтересованы в займе у определенного банка, а он еще не работает с вами, станьте дебетовым клиентом этого банка. Переводите зарплату на карту этого банка или, еще лучше, откройте депозитный счет.

Помимо оценки заявок, многие банки также проводят «поведенческую оценку». Это оценка вероятных финансовых действий клиента, которая позволяет прогнозировать изменения в кредитоспособности клиента. Банк отслеживает движение денег на ваших счетах и может предложить вам кредитную линию уже через несколько месяцев.

Вы также можете попробовать взять обеспеченный кредит. Это кредит, при котором вы подкрепляете свое обещание вернуть деньги имуществом. Например, участок земли, дом или автомобиль. Главное, чтобы залог был ликвидным: отремонтированная квартира, автомобиль не старше пяти лет и т.д. Сумма такого кредита обычно составляет около 80 % от стоимости заложенного имущества.

Использование кредитного посредника стало очень популярным. Брокер — это специалист, который подбирает кредитную организацию для клиента на основе его кредитной истории. Разумеется, за определенную плату.

Кредитные брокеры обычно работают с проблемными клиентами, которые не могут преодолеть жернова банковского обеспечения. Они не только направят вас в нужное место (банк или микрофинансовую организацию), но и подскажут, как составить документы, условия и сумму займа. В некоторых случаях брокерские фирмы сами выступают в роли кредиторов.

Услуги кредитного брокера больше подходят для юридических лиц, так как ошибки в бизнесе могут стоить очень дорого. Люди, обладающие достаточными финансовыми знаниями, могут вполне успешно работать самостоятельно. Нужно только потратить время и разобраться во всех тонкостях различных кредитных продуктов.

Это не так сложно, как кажется. В Интернете есть много информации и специализированных услуг. На сайте banki.ru, например, есть «Путеводитель по кредитам».

Если вы решили воспользоваться услугами кредитного брокера, выбирайте его тщательно. В этой сфере существует множество мошенников.

Не доверяйте компаниям, которые дают 100% гарантию и утверждают, что имеют прямое влияние на решения банков или, наоборот, запугивают, что ни одна из них не будет с вами работать. Бегите как от огня от тех, кто просит вас погасить часть одобренного кредита.

Как исправить кредитную историю в случае несостоятельности

По данным Центробанка, россияне должны банкам более 12 триллионов рублей, в 2017 году россияне заняли у банков более 12 триллионов рублей. В то же время наблюдается рост просроченной задолженности по кредитам. Когда кто-то теряет работу, заболевает или борется с проблемами, бремя кредитов становится невыносимым.

Будьте трезвы, когда дело касается вашей персоны: не берите больше кредитов, чем вы можете обслужить. Эксперты считают разумным тратить до 20% своего дохода на обслуживание кредитов.

Если вы перечисляете в банк более половины своего дохода, ситуация почти безнадежна. В этом случае целесообразно обратиться в банк с просьбой о реструктуризации долга.

Реструктуризация — это процесс восстановления кредитоспособности клиента. Это может выражаться в продлении срока кредита, изменении процентной ставки, смене валюты или отсрочке платежа. Если вы находитесь в затруднительном финансовом положении, в первую очередь обратитесь в свой банк с просьбой перенести срок погашения долга.

Даже если банк откажет, у вас будет доказательство того, что вы пытались решить проблему, т.е. что вы жертва обстоятельств, а не упрямый должник. Это может сыграть в вашу пользу, если ваш кредитор подаст на вас в суд.

Если вам придется обратиться в суд для взыскания долга, вы можете попросить суд о предоставлении отсрочки или рассрочки платежа. Если вы сможете погашать свои долги частями по удобному графику или выиграв время, вам будет легче выполнять свои кредитные обязательства.

Как исправить кредитную историю в случае мошенничества

Вы живете себе, никого не трогаете, и вдруг получаете письмо: «Чтобы избежать штрафов, погасите долг по кредитному договору № …». Какой кредит? Откуда берется долг?

В банковском секторе никто не застрахован от мошенничества. Мошенники могут оформить кредит, например, по копии вашего паспорта. Редко, почти всегда в сговоре с должностными лицами кредитных союзов, но такое случается.

Спросите о кредитной истории. Желательно сразу в нескольких бюро. Если вы узнаете, в каких кредитных бюро преступники получили кредит, свяжитесь с этими бюро. Вас попросят написать жалобу или заявление, после чего будет проведено расследование. Как только агентство безопасности убеждается, что вы не замешаны в мошенничестве, банк обновляет информацию в BCI.

Если банк не идет на это и заставляет вас оплачивать чужие долги, обратитесь в правоохранительные органы.

Чтобы улучшить свой кредитный рейтинг, вы должны сначала избавиться от существующих долгов — полностью погасить их или хотя бы убрать просрочки. После этого вы можете попытаться получить новый кредит, но этот кредит должен быть выплачен в тот же день, иначе в вашей истории не будет улучшения.

Услуги по исправлению кредитной истории

«Кредитный доктор» от Совкомбанка

В настоящее время это единственная услуга, по которой коммерческий банк предлагает исправить кредитную историю. На своем сайте банк обещает, что после выполнения трех шагов клиент улучшит свою кредитную историю настолько, что сможет получить кредит наличными на сумму до 300 тысяч рублей (в самом Совкомбанке).

Программа состоит из трех этапов, каждый из которых включает два различных варианта:

- Шаг 1. «Кредитный доктор»:

- Первый вариант: кредит на страхование от несчастного случая с суммой покрытия 50 000 рублей и ценой 4 999 рублей. Чтобы достичь второго этапа, кредит должен быть погашен немедленно в течение 3 месяцев,

- Второй вариант: кредит на страхование имущества с суммой покрытия до 550 тысяч рублей и ценой 9 999 рублей; клиент переходит на второй этап, если завершает погашение в течение 3 или 6 месяцев (в зависимости от его выбора).

- Шаг 2. «Деньги на карту»:

- Первый вариант: клиенту предоставляется кредитный лимит в размере 10 тысяч рублей, который он может потратить на покупки в любых магазинах (снятие наличных или переводы не допускаются). Клиент должен погасить кредитные взносы в течение 6 месяцев, чтобы перейти на третий этап программы,

- второй вариант: то же самое, но кредитный лимит составляет 20 тысяч рублей. Период погашения такой же — 6 месяцев.

- Шаг 3. «Кредит наличными»:

- Первый вариант: клиент получает кредит наличными в размере до 40 тысяч рублей на срок от 6 до 18 месяцев. Эти деньги могут быть использованы на любые цели, а кредит должен быть погашен в установленный срок,

- Второй вариант: то же самое, но с кредитом до 60 тысяч рублей.

Эти два варианта различаются максимально доступной суммой кредита в зависимости от программы: В первом варианте клиент получает кредит на сумму до 100 тысяч рублей, во втором — до 300 тысяч рублей.

Однако у этой программы есть некоторые подводные камни, о которых вам следует знать:

- Выплаты по кредиту на всех этапах должны производиться строго в соответствии с графиком. Все платежи на всех этапах процедуры должны осуществляться в строгом соответствии со всеми нормативными документами,

- Если есть кредиты в других банках, не следует задерживать их погашение,

- В период действия программы (от 15 до 30 месяцев) нельзя обращаться за кредитами в другие банки,

- не иметь долгов в базе данных ФССП (что легко признать — достаточно не заплатить хотя бы один штраф).

Еще одним очевидным недостатком программы является то, что в официальных правилах нет ничего о том, что банк гарантирует кредитоспособность клиента. То есть банк обещает, что она будет исправлена, только в описании самой программы — тогда как официально это всего лишь три отдельных кредита.

Однако в рамках программы существует возможность выбора: Если вместе с картой рассрочки «Халва» вы оформите программу «Кредитный доктор» и будете ежемесячно совершать по карте покупки на сумму от 10 тысяч рублей (не менее 5 покупок), банк компенсирует вам первый этап программы (4999 или 9999 рублей) в виде cashback-баллов.

«Кредитная помощь» от Восточного банка

По разным данным, банк «Восточный» также предлагал своим клиентам программу повышения кредитоспособности. Система была похожей: банк начинал с небольших сумм и выдавал клиентам все больше и больше, чтобы они могли погасить свои долги и улучшить свой кредитный рейтинг.

Варианты включали в себя:

Как работают программы?

Фактически, только Совкомбанк предлагает комплексную программу исправления кредитной истории — но даже если следовать всем правилам в течение 15 или 30 месяцев, банк не гарантирует, что клиенту впредь будут одобрять кредиты.

Самое главное, что делает банк, — это передает информацию о кредитах и платежах клиента в BCI. Причем параметры программы таковы, что клиент не получает никаких дополнительных денег, но бюро замечает все три кредитных продукта. Клиент может взять три кредита подряд и погасить их в срок без досрочного погашения. Такое поведение клиента свидетельствует о доверии к банку.

Кстати, за все время существования схемы против Совкомбанка было подано 27 исков (в связи с кредитным доктором), а заемщики выиграли только 6 дел. Таким образом, с юридической точки зрения эти схемы абсолютно законны, ведь никто не обещает клиенту полной «очистки» кредитной истории, берутся только три кредита, да и то совершенно добровольно.

При этом банк вначале почти не рискует, поскольку продает страховку (фактически «воздух») от своей собственной страховой компании. Это означает, что клиент покупает продукт банка и платит за него в рассрочку с процентами. Реальный кредит он получает только на втором этапе, когда подтверждает свою кредитоспособность. И если клиент проходит всю программу, он может остаться в том же банке и приносить банку хорошую прибыль.

Представители BCI считают, что такая программа очень неоднозначна и что успех зависит от самого клиента. Ведь если заемщик годами накапливал большие просрочки, успешно погашенные кредиты в 5, 10 или 40 тысяч не решат проблему, так как суммы должны быть пропорциональны просрочке.

Что еще более важно, другие банки проанализируют вашу кредитную историю и обнаружат вашу попытку обмануть систему, поскольку суммы кредитов и сроки их погашения известны заранее. Поэтому велика вероятность того, что заемщик получит отказ, даже если он прошел все три этапа программы.

Отзывы клиентов о программах

Перед закрытием программы кредитной помощи «Восточный» сообщил о результатах: Из 230 тысяч участников только 12 тысяч смогли получить кредит в том же банке на обычных условиях. Другими словами, программа оказалась эффективной лишь примерно в 5% случаев (хотя многие могли просто не успеть пройти программу в тот момент).

На программу Совкомбанка также поступает много жалоб — в основном на ее неэффективность. Проще говоря, после 15-30 месяцев исправления кредитной истории у клиентов по-прежнему ничего не было. Из последних оценок можно почерпнуть следующую информацию:

- Расходы первого этапа фактически возвращаются на карту «Халва», если в период прохождения через «Кредитного доктора» вы совершите 5 и более покупок на общую сумму 10 тысяч рублей и более,

- Сотрудники банка не всегда должным образом информируют клиентов о суммах, которые с них взимаются. Например, есть жалоба на то, что женщине не сообщили, что ей продали страховку за 10 тысяч рублей в кредит, который нужно было погашать по 2 тысячи рублей в месяц. Ранее банк продавал карты с платой за обслуживание в размере 10 тысяч рублей (чтобы выдать кредит на эту сумму), что также раздражало клиентов — они думали, что потратят эти 10 тысяч на что-то более полезное,

- Клиент, прошедший через процедуру личного банкротства, решил исправить свою кредитную историю. После успешного завершения первого этапа его заявка на получение кредита на втором этапе была сначала одобрена, а затем отклонена. Он также не смог вернуть 9 999 рублей, которые он потратил на страховку первого этапа.

Поэтому, в принципе, успешное прохождение «Кредитного доктора» не гарантировано (ведь банк имеет право отказать в кредите на любом этапе программы), но даже если клиент пройдет всю программу, риск получить отказ от банков остается.

Что касается займов eCapusta в МКК, клиенты пишут, что проблем с этими займами обычно не возникает — компания выдает небольшие суммы даже при очень плохом кредитном рейтинге, а более крупные суммы можно погашать постепенно. Но высокая процентная ставка является препятствием.

В целом, такие программы, как «Кредитный доктор», являются буквально последним шансом для заемщика с плохой кредитной историей получить шанс на реабилитацию. Но вы должны знать, что гарантий нет — и если у вас есть история длительных просрочек, лучше избегать новых кредитов в течение нескольких лет.