Паспорт можно получить в любом офисе банка Хоум Кредит. Адрес вашего города см. на вкладке «Контакты». Процесс подачи заявления длится не более двух часов. Если карта будет одобрена, она будет получена и выпущена немедленно, всего за 15 минут. Используйте в процессе изготовления пластика с номинальным содержанием. Банки имеют право отказать в кредите без объяснения причин.

Что выгодней кредит или кредитная карта

Кредиты и кредитные карты имеют схожие функции. Клиент зарабатывает деньги, а банк получает проценты. Кредиты и кредитные карты имеют свои преимущества и недостатки. На лучшие вопросы нет простых ответов. Здесь все зависит от ситуации.

Сравните два типа кредитных продуктов. Ознакомьтесь с условиями и положениями и узнайте, кто лучше всего может подать заявку на тот или иной продукт.

Как работает кредит и кредитная карта?

Кредиты имеют ежемесячный платежный период, и вы должны регулярно вносить платежи. Невыполнение этого требования приведет к штрафам. Банки взимают проценты за свои услуги.

Когда вы получаете кредит, банк предоставляет страховку. А если заемщик отказывается, банк часто повышает процентную ставку.

При использовании кредитной карты деньги должны быть возвращены в срок, но заемщик может возобновить лимит и продлить срок действия карты после погашения долга. Кредитные карты также имеют льготные периоды. Например, 30 или 100 дней. Это означает, что в течение этого периода заемщик не платит проценты.

Условия по кредитам и кредитным картам

Почти все банки в Российской Федерации предлагают своим клиентам кредиты и кредитные карты. Рассмотрим продукты обоих российских банков. Возьмем примеры «Тинькофф», «Альфа-банка» и Сбербанка.

Альфа-Банк

Кредитная карта Альфа-Банка имеет льготный период 100 дней. Процентные ставки начинаются от 11,99%, а лимит составляет до 500 000 рублей. Картой можно пользоваться неограниченное время. Главное — вовремя заполнить свой счет, чтобы не пришлось платить штрафы или проценты.

Процентные ставки по финансированию Альфа-Банка от 5,5%. Срок кредитования — до 7%; сумма — до 5 млн рублей. Однако эти условия доступны для заемщиков с положительным кредитным рейтингом. При этом обязательно нужно подтвердить свой доход. Если вы не хотите вносить указанные платежи, банк может увеличить процентную ставку, если вы откажетесь от страховки.

Сбербанк

У Сбербанка есть золотая кредитная карта с процентной ставкой 23,9%. Льготный период составляет 50 дней, а лимит — 299 000 рублей.

При процентной ставке 5,9% потребительские кредиты можно получить на любые цели. Однако на практике базовая процентная ставка регулярно повышается, и заемщики с отличным кредитным рейтингом могут рассчитывать на более низкие процентные ставки. Вам не нужно объяснять своему администратору, как вы планируете потратить деньги. Максимальная сумма, на которую может рассчитывать заемщик, составляет 5 млн рублей, а максимальный срок кредитования — пять лет.

Тинькофф

Кредитная карта Tinkoff Platinum имеет фрикционный лимит до 700 000. Льготный период составляет 55 дней, а процентные ставки начинаются от 12%.

Сумма кредита, предоставляемого банком без поручительства и подтверждения дохода, может составлять до 2 млн рублей. Если вы планируете получить сумму до 15 млн рублей, вы можете получить ее только при наличии гарантии на недвижимое имущество. Для обеспечения сохранности автомобиля предлагались кредиты Тинькофф в размере 2-3 млн рублей. Срок кредитования составляет до 15 лет, а процентные ставки начинаются от 7,9%.

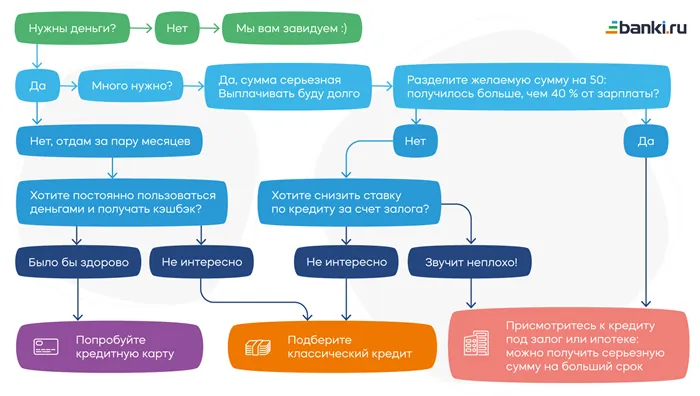

Если вы точно знаете, сколько денег у вас есть в банке (покупка автомобиля, оплата учебы, точное медицинское обслуживание и т.д.) и вам нужна крупная единовременная сумма (возможно, наличные), то кредит вам подходит.

Когда кредитная карта выгоднее кредита наличными

Кредиты можно разделить на два типа: кредиты наличными и кредитные карты. Как я могу получить кредит, не переплачивая? Что лучше: потребительский кредит или кредитная карта? В этой статье Bankiros.ru подсчитал, когда лучше всего оформить кредитную карту, а когда лучше всего получить кредит наличными.

Чем кредитная карта отличается от кредита

Кредиты могут быть негарантированными кредитами или целевыми кредитами, которые перечисляются на приобретение товаров или услуг, таких как здравоохранение или образование. Непреднамеренный кредит выдается заемщику наличными, которые он может свободно потратить. Вам не придется объяснять банку свои расходы. Те же ограничения не распространяются на кредитные карты. Единственный момент — потраченная сумма не может превышать установленный лимит. В чем основная разница между кредитной картой и кредитной картой?

При использовании кредита проценты начисляются на общую сумму с даты выдачи. По кредитным картам проценты начисляются после того, как клиент использовал карту для оплаты товаров или снятия наличных.

Кредиты погашаются равными частями. По кредитной карте можно вносить только минимальные платежи. Как только карта полностью оплачена, лимит снова можно использовать полностью, а деньги можно использовать повторно. Кредиты, с другой стороны, не могут быть возобновлены. После погашения кредита при необходимости необходимо взять новый кредит.

Какие преимущества и недостатки есть у кредита

Подать заявку на получение кредита очень просто. Решение принимается в течение одного дня. Для подачи заявки требуется минимальный набор документов. Она может выплачиваться в течение от нескольких месяцев до нескольких лет. Кредит может быть погашен досрочно и в определенной степени защищает вас от инфляции.

Проценты по кредиту начисляются в полном объеме, даже если вы не тратите деньги. Кредит должен погашаться в фиксированной сумме и в срок. После погашения кредит заканчивается, и вам нужно взять новый кредит, чтобы что-то купить.

Какие преимущества и недостатки есть у кредитной карты

Проценты по кредиту начисляются только на потраченную сумму, когда вы снимаете деньги или оплачиваете товар. Кредитные карты можно использовать только в том случае, если вам нужно оплатить непредвиденные расходы. Средний льготный период для большинства карт составляет 60 дней. Если вы вовремя оплачиваете свои долги, вам не нужно платить проценты. При оплате кредитной картой комиссия не взимается. Когда срок действия вашей карты истечет, ваш банк выдаст вам новую карту.

Поскольку карта предназначена для безналичных расчетов, за снятие наличных придется заплатить более высокую комиссию. Не надейтесь получить деньги немедленно, так как выпуск карты может занять до нескольких недель. Картой можно пользоваться только в тех торговых точках, где можно расплатиться без наличных.

Когда стоит оформить кредит, а когда кредитную карту

Важно понять, зачем вам вообще нужны дополнительные деньги. Если вам нужно что-то быстро, вы можете взять кредит, а для резервных покупок предпочтете использовать кредитную карту. Это позволяет избежать выплаты процентов, когда вы не пользуетесь кредитом.

Если вам срочно нужна крупная сумма наличных, возьмите потребительский кредит. За снятие денег с карты взимается высокая комиссия. Если у вас есть постоянный источник дохода, своевременные платежи и нечастое использование кредитной карты могут позволить вам бесплатно тратить деньги, используя кредитную карту.

Кредитные карты отличаются тем, что вы платите проценты только тогда, когда тратите деньги с карты. Если вы не тратите деньги по карте, вам не нужно платить проценты. Проценты по кредитным картам начисляются только после совершения покупки или оплаты услуги и на потраченную сумму.

Наши кредитные карты с опцией «Кэшбэк»

Кредитная карта Polza — до 30% cash back на покупки у партнеров, по ставке 28,6% в год (при кредитном лимите 29 999 рублей) / 28,9% в год (при лимите 30 000 рублей), возможность заключения договора «FinancialPoland» Программа.

Льготные процентные ставки распространяются только на безналичные продукты и услуги. Погашение предлагается по повышенной процентной ставке 49,9% годовых.

Оформление кредитных карт

Паспорт можно получить в любом офисе банка Хоум Кредит. Адрес вашего города см. на вкладке «Контакты». Процесс подачи заявления длится не более двух часов. Если карта будет одобрена, она будет получена и выпущена немедленно, всего за 15 минут. Используйте в процессе изготовления пластика с номинальным содержанием. Банки имеют право отказать в кредите без объяснения причин.

Чтобы сэкономить время, подайте заявку на кредитную карту онлайн прямо сейчас и примите предварительное решение, не выходя из дома.

Банковские кредиты могут помочь вам получить крупные суммы денег, вплоть до нескольких миллионов рублей. Альфа-Банк предлагает кредиты на сумму до 5 млн рублей на срок от одного до пяти лет. Решения принимаются в течение двух минут после заполнения заявки. Вклады доступны в тот же день.

Кредит или кредитная карта: что выгоднее?

Кредиты и кредитные карты — это финансовые банковские продукты с аналогичными целями. Он предоставляет клиенту необходимые ему средства, а банк зарабатывает проценты. Простой ответ на вопрос: «Что лучше — кредит или кредитная карта?». Она трудная. Оба продукта имеют свои преимущества и недостатки. Чтобы сделать выбор, необходимо разобраться в их особенностях и условиях.

Основные принципы кредита

Кредитные карты можно сравнить с потребительскими кредитами наличными. Это два схожих по объему средств и использованию их на другие цели.

Основные принципы кредитования:.

- срочность – есть четкие сроки, в которые нужно вносить регулярные взносы, а также крайний срок для возврата всего долга;

- возвратность – обязательство по выплате кредита. Нарушение обязательств грозит финансовыми штрафами, а в крайнем случае – разбирательство с судебными исполнителями;

- платность – за услуги банки необходимо платить. В случае с кредитом – это процентная ставка. Могут возникнуть дополнительные расходы. Например, добровольное страхование. Отказ от страхования часто ведет к ухудшению условий – более высокой процентной ставке или меньшему лимиту.

Основные принципы кредитной карты

Кредитные карты имеют схожие принципы, но с некоторыми поправками.

- срочность – сроки по возврату денег есть, но есть и возможность возобновить лимит после выплаты, а значит продлить срок. Потребительский кредит таким похвастаться не может;

- возвратность – деньги, конечно, обязательно нужно отдать. Но графики выплат более гибкие;

- платность – у кредиток есть большое преимущество. У них действует такая функция, как льготный период. Это значит, что в определенный период, обозначенный банком, не нужно платить процентную ставку. При этом не нужно забывать, что за использование кредитной карты нужно заплатить дополнительно. Например, за платные услуги информирования, за годовое обслуживание.

Кредитная карта или кредит наличными – сравниваем условия

Почти все российские банки имеют в своем ассортименте оба варианта. Сравните, какие условия выгоднее в одном и том же финансовом учреждении.

Tinkoff Platinum с безопасной доставкой карты.

-до 2 миллионов рублей — без гарантии

-до 3 млн рублей — с гарантией на автомобиль

-до 15 миллионов рублей — обеспечен квартирой

Для сравнения, очевидно, что процентные ставки по кредитным картам значительно выше, чем по аналогичным продуктам. Однако следует отметить, что процентные ставки, указанные в таблице, являются минимальными. Они предлагаются постоянным клиентам, которые являются платежеспособными и имеют идеальную кредитную историю. Если вы являетесь новым клиентом, то вам придется заплатить больше.

Однако если вы используете льготный период по кредитной карте, вам не нужно ничего платить. Если вы уверены, что сможете погасить всю сумму по окончании льготного периода, смело подавайте заявку на получение карты. В противном случае лучше выбрать традиционный кредитный продукт.

Еще одно важное отличие заключается в том, что кредит наличными имеет гораздо более высокие лимиты. Карта подходит для небольших ежемесячных покупок. Однако она не предназначена для более широких финансовых целей, например, для оплаты исследований, ремонта или путешествий.

Что проще получить – кредит или кредитную карту?

Основные требования заказчика к продукту одинаковы.

- совершеннолетний возраст;

- гражданство РФ;

- платежеспособность;

- регистрация и проживание в том регионе, где находится банк;

- наличие контактного телефона (стационарного или мобильного).

Другие требования являются более строгими для кредитов наличными. Как правило, минимальный возраст несколько выше — от 21 года. Трудоустройство является обязательным и должно длиться не менее трех месяцев на последнем месте работы.

Для кредитных карт пакет документации меньше. Во многих случаях достаточно предъявить паспорт. Для второго продукта, вероятно, потребуется дополнительная клиринговая записка. В качестве альтернативы, второй документ в вашем паспорте подтверждает вашу личность и платежеспособность косвенным образом. Возможно:.

Сравните условия кредитных карт и займов. Сотрудники банка помогут вам подобрать оптимальный кредитный продукт. Позвоните по бесплатному номеру 8800100 77 33 или спросите консультанта в чате о мобильном приложении.

Как оформить кредитную карту или кредит?

Одновременно заполните онлайн-заявку на кредитную карту, заявку на кредит наличными или другую заявку. Получите кредитную карту и кредит наличными одновременно.

Подождите две минуты, пока банк примет решение.

В тот же или на следующий день ваша дебетовая или кредитная карта будет доставлена курьером или кредитной картой по удобному для вас адресу. Если у вас уже есть карта Альфа-Банка, деньги будут переведены на нее.

Проценты по кредиту начисляются в полном объеме, даже если вы не тратите деньги. Кредит должен погашаться в фиксированной сумме и в срок. После погашения кредит заканчивается, и вам нужно взять новый кредит, чтобы что-то купить.

И что же лучше — кредит или кредитная карта?

Главное — решить, каковы ваши потребности и зачем вам нужны деньги. Если вам нужна единовременная денежная сумма для покупки или оплаты чего-либо, предпочтительнее взять кредит. Если вы планируете регулярно пользоваться банковскими деньгами и платить проценты только за потраченную сумму, сделайте выбор в пользу кредитной карты. Последний вариант также подходит для людей, которые хотят иметь некий резерв на случай непредвиденных расходов. Кредитная карта с бесплатными услугами может быть удобным и выгодным обеспечением.

Если вы предпочитаете визуальный подход, наши водители помогут вам.

)

\ n \ t \ t \ t \ t \ t \ u0412 \ u044b \ u043d \ u0435 \ u0430 \ u0432 \ u0442 \ u043e \ u0440 \ u0438 \ u0437 \ u043e \ u0432 \ u0430 \ u043d \ u044b \ u043d \ u041 \ u0442 \ u0435. \ n \ t \ t \ t \ n \ t \ t \ t

Для кредитных карт пакет документации меньше. Во многих случаях достаточно предъявить паспорт. Для второго продукта, вероятно, потребуется дополнительная клиринговая записка. В качестве альтернативы, второй документ в вашем паспорте подтверждает вашу личность и платежеспособность косвенным образом. Возможно:.

История возникновения кредитных карт

Первые соответствующие кредитные карты начали появляться в начале XX века. Это кредитные книжки, которые выдавались клиентам некоторых магазинов и ресторанов для поощрения лояльности.

В середине XX века американский бизнесмен Фрэнк Макнамара изобрел универсальную кредитную карту, забыв бумажник во время обеда. Его можно использовать для оплаты в ресторанах в кредит. Вскоре после этого компания Макнамары, Diners Club, начала выпускать пластиковые карты, а восемь лет спустя, в 1958 году, American Express и Bank of America взяли эту идею на вооружение. Карточки принимались повсеместно.

Кредитные карты в том виде, в котором мы их знаем, появились в России в 1990-х годах. Первым российским держателем кредитной карты стал Александр Бурков, председатель правления Сбербанка СССР.

Потребительский кредит и кредитная карта — в чем разница

Кредитные карты и потребительские кредиты — это разные банковские продукты. Владельцы кредитных карт платят банковский процент только на потраченную сумму, независимо от ограничений карты. Это называется переработанным кредитным лимитом. Это лимит капитала, который заменяет сумму на депозите и может быть возвращен владельцу карты. Кроме того, у кредитных карт есть бесплатный период, когда проценты за пользование кредитными деньгами не выплачиваются. Потребительские кредиты должны быть сначала получены в банке и не всегда одобряются. Затем клиент выплачивает проценты на всю сумму, независимо от того, сколько он потратил.

Как правило, банки определяют не дорогую процентную ставку, а диапазон. Процентные ставки по кредитным картам различаются по разным статьям.

- Стоимость ресурсов, по которой банк привлекает деньги (то есть, ключевая ставка Банка России).

- Риски, заложенные в стоимость банковского продукта.

- Ценовая политика банков.

Банки предлагали различные типы кредитных карт, включая классические карты, карты с вознаграждением и карты под брендом CO. Они позволяют накапливать мили и бонусные баллы. Они отличаются от ценовых и бонусных программ. ‘Сегодня рынок кредитных карт движется в сторону укрупнения банковских серий. Все банковские карты конвертируются в банковские карты с понятными и выгодными условиями», — говорит Игорь Ковалев, директор управления клиентских кошельков Сбербанка. Кроме того, банки все чаще предлагают клиентам бесплатные услуги и бесплатный доступ к мобильному банкингу.

Чтобы воспользоваться всеми преимуществами льготного периода, рекомендуется приобретать крупную кредитную карту в начале месяца. Это дает вам больше времени, чтобы расплатиться с банком без прибыли.

Лайфхаки: как пользоваться кредиткой, чтобы заработать

- Оплачивать кредиткой ежедневные покупки и размещать зарплату на накопительном счете и вкладе, чтобы получать проценты.

- Совершать покупки у партнеров банка и обменивать бонусные баллы на реальные скидки, мили и услуги.

- Реже использовать кредитную карту, чтобы снимать наличные и делать переводы, потому что эти операции не учитываются в льготном периоде.

Таким образом, вы можете получить проценты и бонусы в размере около 10 000 в год.

Пользоваться банковским приложением для мобильного очень удобно. Там вы можете подать заявку на кредитную карту, пополнить ее электронный кошелек вашего мобильного телефона и начать совершать платежи, не дожидаясь получения пластиковой карты. Мобильное приложение Banks позволяет лучше контролировать личные финансы.

Несмотря на преимущества, кредитные карты необходимо использовать осознанно. Чтобы максимально эффективно использовать кредитный лимит, не тратьте на карту больше денег, чем ваш ежемесячный доход. Также не стоит брать новый кредит, чтобы постареть, так как это может привести к повышению процентной ставки, что может привести к повышению процентной ставки. И желательно регулярно использовать хотя бы один процент.