‘Центральный банк не ожидал заседания, запланированного на 10 июня. Поэтому в новых условиях будет необходимо снижать процентные ставки. Это означает неизбежность снижения базовой процентной ставки с 14% до как минимум 12% в год. ‘На мой взгляд, не исключено послабление до 11% в год’, — убежден Карпунин.

Почему банки снижают ставки

Иногда мы открываем и закрываем вклады в модулях. В какой-то момент я начал замечать, что цены время от времени меняются. У меня есть счет в Сбербанке, но у меня есть и процентные ставки. Сейчас они уменьшаются. Почему банки так поступают?

Для того чтобы банк мог выдать кредит и получить проценты по депозиту и остальным счетам, ему необходимо найти для этого деньги. Это можно сделать двумя способами.

В обоих случаях вам придется платить за использование денег. Если банк получает деньги с депозита, чтобы выдать их в кредит, он выплачивает проценты по депозиту. Если он берет деньги в долг у центрального банка, то возвращает с процентами.

Процентная ставка, по которой центральный банк ссужает деньги банку, является основной процентной ставкой. В июне 2020 года этот показатель составит 4,5 %, а в июле 2020 года — 4,25 %.

Система работает следующим образом. Банки берут кредит у центрального банка в размере от 4,25% до 14,5% и зарабатывают 10,25%. Затем банк распределяет эту прибыль на новые кредиты, аренду офиса, оплату труда сотрудников и налоги.

Банк делает то же самое с деньгами от депозитов — он выигрывает на них и отдает часть прибыли гражданам в виде процентов.

Банки с высокими ставками могут разориться

Основная процентная ставка время от времени меняется. Например, в феврале было установлено 6%, а в июле процентная ставка была снижена до 4,25%.

Центральный банк не сам определяет базовую ставку, а анализирует состояние экономики — например, соотносит ее с инфляцией: чем ниже базовая ставка, тем ниже процентная ставка, тем меньше банки дают депозитов и сокращают кредитование, что и есть инфляция.

Если банк не приспосабливается к процентной ставке центрального банка, он разоряется.

Центральный банк снизил процентные ставки, но Банк Эмерии не снижал их. В настоящее время банк должен гражданину, например, 7%, центральный банк — 4,25%. Это не выгодно банку: он отдаст гражданину больше, чем выиграет.

Банку нужна ставка по вкладу ниже, чем базовая процентная ставка, тогда и гражданин, и банк зарабатывают деньги. Кроме того, если ставка по депозитам очень высока, банк платит более высокую премию за страхование депозитов.

Конечно, на первый взгляд, чем выше ставка по депозиту, тем выше доходность. Однако на практике, если банк обещает очень высокую процентную ставку, он, скорее всего, окажется ненадежным.

Процент по вкладам и надежность

Если банк заслуживает доверия, соблюдает закон и выполняет все нормативные требования, центральный банк не имеет проблем с выдачей денег. Банки с плохой кредитной историей вряд ли получат деньги, поэтому им нужны деньги вкладчиков. Чтобы убедить больше людей приносить деньги, эти банки предлагают более высокие процентные ставки, чем другие банки.

Для проведения рекламных кампаний или чтобы не потерять клиентов, банки могут предложить более высокие процентные ставки. Однако это работает только в течение ограниченного времени — например, если они предлагают депозит, открытый до 9 мая.

Во всех остальных случаях к более высоким показателям следует относиться с осторожностью.

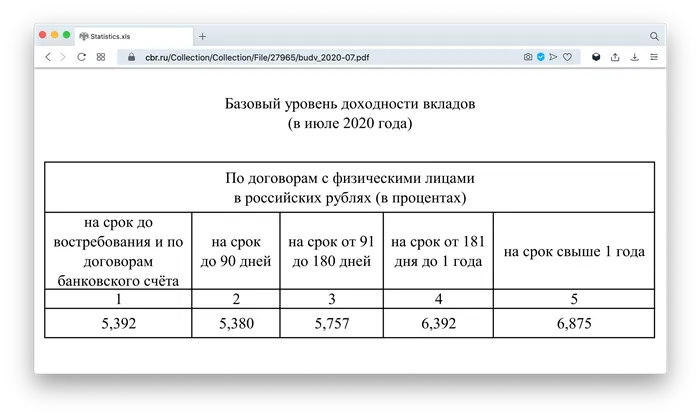

Базовая ставка — может быть использована средняя максимальная ставка по депозитам крупного банка. Базовая ставка исполнения рассчитывается центральным банком ежемесячно за три дня и вывешивается на его веб-сайте.

Базовая ставка производительности рассчитывается на основе контрактов с физическими лицами и отдельными компаниями. Банки ориентируются на этот уровень при установлении корпоративных ставок

Депозиты являются рискованными, если банк предлагает процентные ставки, значительно превышающие базовые и базовые ставки, и если это постоянный тендер, а не рекламная энергия.

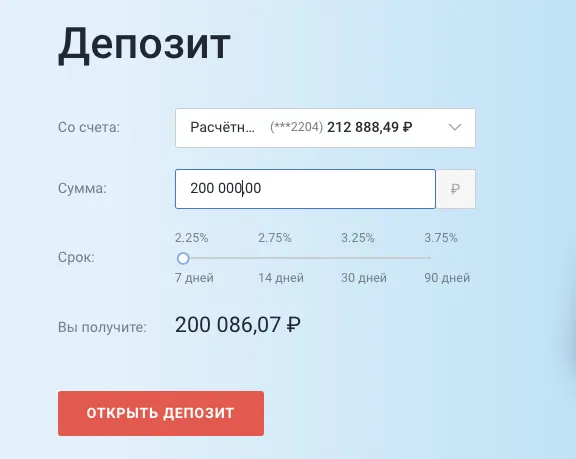

В ModulBank можно открыть депозиты с процентной ставкой от 2% до 3,5% в год. Поскольку эта процентная ставка немного ниже базовой, банк не работает себе в убыток.

В личных кабинетах Модульбанка можно рассчитать сумму, которую клиент получает при открытии вклада.

Валерий Вайсберг, директор детального отдела инвестиционной компании «Риджион», сказал «Ведомостям», что наблюдаемое восстановление импорта и постепенное сокращение экспорта являются более важными факторами валютного курса.

Ожидания от ЦБ

Максим Резетников, глава Министерства финансов, сообщил журналистам в докладе 2 июня, что министерство ожидает дальнейшего снижения базовой процентной ставки.

Три процентных пункта, на которые уже были снижены процентные ставки, говорят о том, что центральный банк не готов к кардинальному прямому снижению процентных ставок. Однако она готова сама ускорить тенденцию к снижению за счет незапланированных встреч

‘В ближайшем будущем, я думаю, мы увидим основные процентные ставки на уровне 9 или 10 процентов. В настоящее время это уже принято в контексте ограничений на движение капитала на валютных рынках и фондовых биржах. сказал Стариков.

Экономисты убеждены, что уровень желаемой процентной ставки будет зависеть от степени сохранения этих ограничений.

‘По словам предыдущих представителей Центрального банка, в то же время ЦБ планирует сохранить те или иные меры как минимум до сентября’. Он сказал.

По словам Ордова, в ближайшее время основная процентная ставка будет снижаться.

Причины и последствия

Константин Ордов напомнил, что влечет за собой снижение базовой процентной ставки.

Чем ниже процентная ставка, тем выше кредитная функция.

‘Снижение процентных ставок может оказать положительное влияние на российскую экономику и бизнес. Более того, в последние годы потребительское кредитование демонстрирует совершенно беспрецедентные темпы роста кредитного портфеля. Завершить этот процесс очень легко и быстро невозможно. Необходим период времени, в течение которого граждане смогут адаптироваться к новой экономической ситуации. Этот период должен быть связан с более низким уровнем базовых процентных ставок», — сказал экономист.

В то же время существуют факторы, препятствующие снижению процентных ставок центральным банком, сказал Ордов.

‘Возможности для спекулянтов вести переговоры могут активно вмешаться в эту понижательную тенденцию. Когда эти каналы снова откроются, курс рубля почувствует волатильность и ослабнет. К сожалению, маловероятно, что инфляционный процесс также будет преодолен в пользу монетарной политики», — сказал эксперт. .

Все эти факторы вновь оправдывают повышение процентных ставок центральными банками

Прогноз

Экономисты прогнозировали ключевые процентные ставки в следующем году.

5-6% оправданы как часть ожидаемой инфляции, которую центральный банк обеспечит в следующем году. Это может поддержать и рост предложения, и экономику», — заключил Стариков.

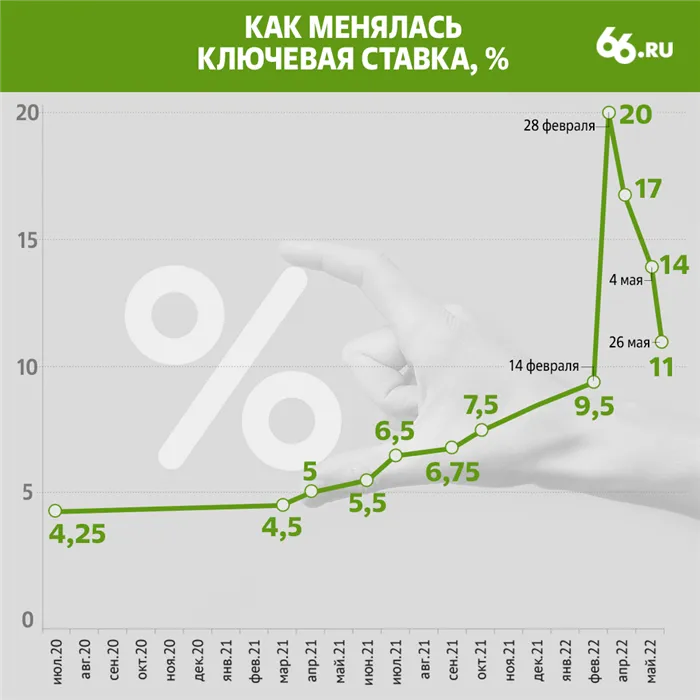

26 мая Центральный банк снизил базовую процентную ставку на 3 процентных пункта до 11% в год. Об этом сокращении было объявлено 25 мая на внеочередном заседании Совета директоров Центрального банка. Руководство регулятора во главе с Эльвирой Набиулиной неоднократно говорило о такой возможности, поэтому снижение процентной ставки было ожидаемым.

Конечно, на первый взгляд, чем выше ставка по депозиту, тем выше доходность. Однако на практике, если банк обещает очень высокую процентную ставку, он, скорее всего, окажется ненадежным.

Дешевые кредиты или доходные депозиты: какое решение примет ЦБ по ключевой ставке в эту пятницу?

На этой неделе центральный банк может снизить ключевую процентную ставку впервые с марта прошлого года. Это прогноз 32 из 34 аналитиков в опросе Bloomberg. Экономисты в Европе и США считают, что финансовые регуляторы снизят ставки в 0.25 вечера. 7.50%.

Председатель Банка России Эльвира Набиуллина также недавно намекнула на возможное снижение ключевой процентной ставки. Выступая на ПМЭФ-2019, она заявила, что инфляционные риски начинают ослабевать, и центральный банк готов рассмотреть возможность снижения процентных ставок.

Однако некоторые эксперты считают, что сейчас далеко не лучшее время для снижения ключевых процентных ставок. Мы проанализировали все «за» и «против» и узнали, как изменение ключевой процентной ставки повлияет на жизнь простых россиян.

Почему именно сейчас ЦБ нужно снижать ключевую ставку?

В последний раз регулятор снижал ключевые процентные ставки в марте 2018 года. В то время центральный банк последовательно снижал ставки в течение трех лет — с 17% до 7,25%. Однако санкционное давление и закономерный обвал рубля заставили Банк России вернуться к ужесточению денежно-кредитной политики.

В сентябре и декабре прошлого года Центральный банк последовательно повышал ключевую процентную ставку на 0,25 п.п. по текущей ставке 7,75%. Таким образом регулятор стремился предотвратить не только волатильность рубля, но и риск пиковой инфляции в связи с повышением НДС с 18% до 20% в начале 2019 года. Центральный банк опасался, что повышение налоговых ставок приведет к ускорению роста цен. 5,5-6% в год.

Однако после пика в 5,3% в марте инфляция начала снижаться. Теперь регуляторы ожидают, что рост цен замедлится до 4,7% к концу года. Аналитики ВТБ Капитал считают, что в ближайшее время этот прогноз может быть снижен до 4-4,5%.

Курс рубля также стабилизировался с начала года. За пять месяцев российская валюта укрепилась на 7,5% по отношению к доллару. Между тем, несмотря на падение цен на нефть на 14,5% в мае и давление торговой войны между США и Китаем на рискованные активы, рубль продолжает поддерживать достаточно оптимальный обменный курс 64,5 за доллар.

Кроме того, ожидания скорого снижения ключевой процентной ставки подкрепляются высоким спросом на облигации федерального займа со стороны иностранных инвесторов, добавила Наталья Орлова, главный экономист Альфа-банка.

Александр Осин, аналитик Freedom Finance, сказал: «Крупнейшие центральные банки развивающихся стран ищут возможности для смягчения денежно-кредитной политики или Это также является аргументом для Банка России в пользу продолжения цикла кредитного смягчения».

Кирилл Тремасов, директор аналитического департамента компании «Локо-Инвест», подвел итоги предстоящего снижения процентных ставок на 0,25 вечера. Это кажется абсолютно очевидным.

Почему понижения ставки может не случиться?

Оптимистичные прогнозы Центрального банка по инфляции не гарантируют отсутствия нового роста цен в ближайшие несколько месяцев. Например, цены на бензин могут подскочить уже в июле после истечения срока действия соглашения между властями и производителями нефти. В то же время правительство пока не определилось с единой позицией по ценам на топливо. Например, вице-премьер Дмитрий Козак утверждает, что власти больше не будут вручную ограничивать цены на бензин на автозаправочных станциях. В то же время Федеральная антимонопольная служба предложила регулировать фондовый рынок для поддержания низких цен на топливо.

Если власти не примут меры, цены на топливо могут вырасти на 5-10% в летние месяцы. Это чревато новым ускорением инфляции и ростом инфляционных ожиданий. Тогда центральному банку придется снова спешно ужесточать денежно-кредитную политику.

Еще одним препятствием для снижения базовой процентной ставки являются потенциально высокие темпы роста потребительских кредитов. С начала года розничное кредитование выросло на 25,3%. Дело в том, что снижение процентных ставок может еще больше повысить спрос на банковские кредиты, поскольку банковские кредиты становятся дешевле.

Недавно стало известно, что две трети российских заемщиков испытывают трудности с погашением задолженности по кредитам и авансам.

Однако сейчас Центральный банк пытается ограничить спрос на кредиты с помощью регулятивных мер. Регулятор планирует осенью ввести специальную надбавку, которая сделает невыгодным для банков выдачу потребительских кредитов. В то же время дешевые кредиты востребованы российской экономикой, которая в первом квартале показала самый низкий рост за последние годы (0,5%).

Как изменения ставки скажется на жизни россиян?

Если базовая процентная ставка в конечном итоге будет снижена, банки, естественно, начнут снижать свои ставки кредитования. Повышение процентных ставок произойдет не сразу, а в течение двух-трех месяцев. По словам аналитика Moody’s Ольги Ульяновой, банки могут сократить свыше 25:00.

Кроме того, добавил аналитик, снижение процентных ставок центрального банка может усилить тенденцию к снижению доходности депозитов и позволить банкам несколько увеличить свою норму прибыли.

‘Предположительно, снижение базовой ставки повлияет на ставки по краткосрочным кредитам и депозитам. На более долгосрочные продукты — более одного года — этот фактор повлияет в меньшей степени. Чем больше срок вклада или кредита, тем больше ВТБ Капитал пояснил.

Кроме того, в банковской системе много рублевой ликвидности, что снижает зависимость процентных ставок от базовой процентной ставки центрального банка, отметил глава банка «Зенит» Владимир Евстифеев.

Как резюмируют эксперты, россиянам не стоит опасаться резких изменений ставок по кредитам и депозитам. Кардинальных изменений среди банковских продуктов в ближайшее время не произойдет.

Что будет с ключевой ставкой до конца года?

Если неопределенность в отношении санкций сохранится, Банк России ограничится одним снижением процентной ставки, уверен экономист Дмитрий Куликов. Однако при благоприятных условиях возможны два раунда смягчения денежно-кредитной политики до 7,25%, добавил Максим Тимошенко, директор по финансовому рынку Standard Bank в России.

‘Наш базовый сценарий предусматривает еще одно снижение базовой ставки в сентябре этого года. Но если ФРС будет вынуждена дважды снижать ставки в этом году, это также заставит центральный банк дважды снизить ставки в декабре, заключил Александр Исаков, главный экономист ВТБ Капитал.

Мы уже включили переплаты в ставку кредитования, поскольку обнаружили, что банки сами должны центральному банку. Следуйте схеме: меньшая базовая ставка -> банк платит меньше центральному банку -> должен добавить к стоимости кредита.

Может ли банк снизить ставку по действующему вкладу?

Нет. Базовая ставка такая же, как и ставка по кредиту. При изменении базовой ставки банк подтверждает условия нового финансового инструмента — условия существующего депозита или кредита могут быть изменены только в том случае, если договор предусматривает переменную ставку.

Кроме того, согласно Гражданскому кодексу, банки могут снизить процентную ставку по вкладу, если он является «первым требованием», говорит юрист Кирилл Резник.

Если депозитный договор заключен на определенный срок, а средства выплачиваются по истечении срока, банк может изменить процентную ставку только в том случае, если это предусмотрено самим договором», — объясняет он.

Прежде всего, целью снижения процентных ставок является наполнение экономики страны дешевыми деньгами.

Каковы будут последствия для рубля

Кричевский считает, что снижение процентных ставок не повлияет на курс рубля. На курс рубля влияют не базовые процентные ставки, а геополитические, — пояснил он.

Для рубля, по мнению Карпунина, фактор «мягкости» центрального банка является сдерживающим фактором для его укрепления. Эксперт отметил, что быстрое снижение процентных ставок окажет положительное влияние на российский рынок и рынок облигаций.

В среду мы наблюдали резкий рост индекса ОФЗ. Она продолжает расти, добавляя около 1 процента к новостям. Участники рынка спешат купить облигации в ожидании будущего роста. На мой взгляд, они особенно интересны сейчас (3-5 лет с учетом положительных перспектив пересмотра), считает Карпунин.

По мнению Сафонова, решение Центрального банка ограничит укрепление рубля в последние недели, но косвенно будут временные задержки. Это повлияет на окончание налогового периода 25 мая и открытие «открытых» возможностей продажи, включая «dr death» на валютном рынке с начала следующего месяца.

Если власти не примут меры, цены на топливо могут вырасти на 5-10% в летние месяцы. Это чревато новым ускорением инфляции и ростом инфляционных ожиданий. Тогда центральному банку придется снова спешно ужесточать денежно-кредитную политику.

Что значит снижение ключевой ставки

Основная процентная ставка — это минимальная ставка, по которой центральный банк предоставляет кредиты коммерческим банкам. Получив его от центрального банка, банки кредитуют предприятия и частных потребителей по собственной ставке. Этот показатель несколько выше, чем у регулятора.

Низкие базовые процентные ставки приводят к:.

- низкие ставки по депозитам;

- низкие ставки по кредитам;

- рост покупательной способности;

- рост инфляции.

Почему ЦБ решил изменить ставку

Как отметил в 66.RU финансовый аналитик Константин Селянин, у этого решения есть две причины. Во-первых, меры, ранее введенные Центральным банком, слишком велики. ‘Повышение процентных ставок до 20% и ограничение доллара и евро позволило нам избежать ажиотажа на валютных рынках’, — отметил эксперт. Во-вторых, были сформированы инфляционные ожидания населения, необходимые для снижения процентных ставок.

Это мнение разделяет Никита Кричевский, кандидат экономических наук, доцент кафедры экономики. По его словам, инфляционные ожидания снизились до 11,5% — самого низкого показателя за последний год.

‘Инфляция резко замедляется на фоне сокращения потребительского спроса и замедления роста кредитования, однако рубль укрепляется рекордными темпами за всю историю’, — говорит Василий Карпунин, руководитель отдела инвестиций и углубленного контента BCS World Investment.

Что будет со ставками по вкладам и кредитам

Ставки по депозитам неизбежно начинают снижаться сразу после изменения базовой ставки. По словам Карпунина, в зависимости от банка и срока вклада он может быть снижен на 1-3 процентных пункта. Кроме того, после решения Центрального банка, соответственно, ставки по кредитам снижаются, но спрос на заемные деньги увеличивается. Это важно для стимулирования экономики.

По мнению аналитиков, ставки по депозитам снижаются быстрее, чем по кредитным вкладам, поскольку они более чувствительны к изменениям базовой процентной ставки. Селянин объясняет: «Если банки могут занимать деньги у центрального банка по ставкам 10-12%, зачем занимать у «физических лиц» по более высоким ставкам?». Эксперты считают, что ставки по депозитам вряд ли превысят 8-9% в год, начав снижаться уже сегодня. Однако, задержавшись на несколько недель, можно снизить ставки по кредитам.