Кстати, обратите внимание на последний абзац — жалоба в Центральный банк на микрофинансовую организацию имеет мало шансов быть рассмотренной, если она не сопровождается договором и платежной документацией.

Куда пожаловаться на МФО

Рынок микрокредитования — это как раз та сфера, где заемщики регулярно обращаются с жалобами. Не все знают основы микрофинансирования, а большинство заемщиков не знакомы с условиями договора. И иногда причиной их жалоб является сложный процесс взыскания просроченной задолженности.

Если вам нравится — подписывайтесь на Telegram-канал Brobank.ru и не пропустите ни одной новости

Высшее образование в Международном университете Восточной Европы в области банковского дела. С отличием окончил Российский экономический институт имени Г.В. Плеханова по специальности «Финансы и кредит». Десятилетний опыт работы в ведущих российских банках. Он является аналитиком и экспертом Агентства банковской и финансовой стабильности «Бробанк». Открыть профиль rusanova@brobank.ru.

Давайте разберемся в самом главном — куда жаловаться на МФО? Ситуации могут быть разными, и жалобы подаются в разные инстанции. Все микрофинансовые организации, перечисленные на сайте Brobank.ru, являются легальными и регулируются Центральным банком. По этой причине жалобы чаще всего подаются именно туда.

- Основные нормы законов для работы МФО

- Жалоба в СРО

- Жалоба Центральному Банку

- В связи с какими нарушениями можно подавать жалобы

- Жалоба на МФО в прокуратуру

- Обращение в полицию

Основные нормы законов для работы МФО

До недавнего времени рынок микрофинансирования плохо регулировался, поэтому заемщики МФО часто сталкивались с непонятной практикой кредиторов, чрезмерной задолженностью, высокими процентными ставками и другими сложностями. Теперь все эти проблемы исчезли, поскольку центральный банк проявил большой интерес к микрокредитам.

По его инициативе на законодательном уровне были введены важные положения, направленные на защиту прав и интересов заемщиков. К сожалению, люди с низкой финансовой грамотностью чаще становятся заемщиками в этом секторе. Более подробную информацию о законах, влияющих на клиентов МФО, см. в разделе «Законы о микрокредитовании».

Важные правила, которые должны соблюдать все МФО:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

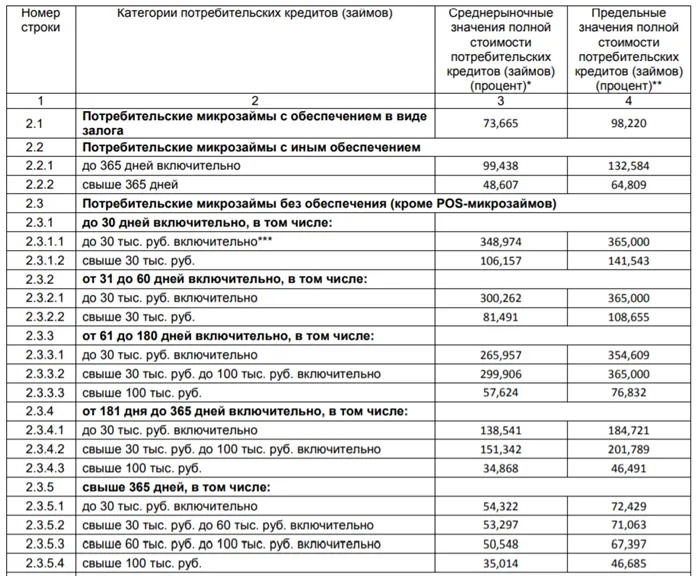

Максимально допустимая процентная ставка зависит от суммы микрозайма и срока погашения. Центральный банк изменяет процентную ставку ежеквартально, но обычно она не претерпевает значительных изменений. Например, для второго квартала 2020 года показатели будут следующими:

Если микрокредитный кредитор не соблюдает важные правила, упомянутые выше, вы должны защитить свои интересы и подать жалобу.

Жалоба в СРО

Если есть повод пожаловаться на микрофинансовую организацию, лучше всего обратиться в саморегулируемую организацию (СРО), членом которой она является. Согласно

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

Процентные ставки для микрофинансовых организаций: есть ли предел тому, что могут взимать кредиторы? Как микрофинансовая организация рассчитывает проценты по займу? Ограничение на процентные ставки и сумму переплаты по микрокредиту. Новый закон, ограничивающий процентную ставку по микрокредитам. Куда можно пожаловаться на чрезмерно высокие процентные ставки?

Микрофинансирование — это относительно новая финансовая отрасль, возникшая во второй половине прошлого века. Мохамед Юнус, который не известен широкой публике, считается изобретателем этого рынка.

Именно он основал в 1976 году в Бангладеш банк Grameen Bank (так называемый «деревенский банк») для предоставления кредитов малообеспеченным людям. Это были небольшие низкопроцентные кредиты без залога или гарантий. Однако в основном они предоставлялись для развития семейного бизнеса.

Откуда это все взялось?

Что же произошло в России? Начиная с конца 1990-х годов, первые МФО появились в ответ на социально-экономические потрясения в стране, выдавая кредиты под высокие проценты и не всегда соблюдая законодательную базу.

После этого рынок микрофинансирования будет тщетно пытаться избавиться от своего полукриминального прошлого. Первые микрофинансовые организации, которые в то время еще не были под контролем надзорного органа, выдавали кредиты под процентную ставку 1500 и более процентов в год. Они также отказались от кредитов, которые ранее были получены преступным путем.

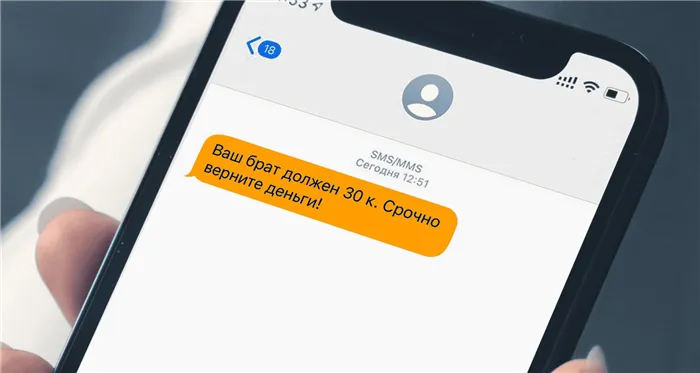

Многие из вас слышали о бульдогах, появляющихся в дверях с явно недружелюбным выражением лица. Если заемщик не открывал дверь или не реагировал на дружеское решение, нередко поджигали квартиры, разбивали окна и заливали замочные скважины монтажной пеной.

И хотя к середине 2000-х годов рынок микрофинансирования стал цивилизованным и регулируемым, появился реестр МФО в Банке России и саморегулирование, а сами микрофинансовые организации старались казаться «белыми и пушистыми», и даже стало модно финансировать различные благотворительные проекты, полукриминальное оперение осталось.

Всем известны громкие скандалы, связанные с наглым вымогательством долгов крупнейшими игроками на рынке — известными и якобы социально ориентированными компаниями.

Один из крупнейших игроков на рынке микрофинансирования, который недавно вышел на биржу и запустил собственные облигации в 2016 году, ошеломил рынок благонамеренной, но циничной «умной системой сбора долгов», которая, по словам пресс-службы, распространяла синхронизированные SMS-оповещения и телефонные звонки заемщикам, находящимся на разных стадиях просрочки.

Взяли кредит в МФО, не смогли его выплатить и теперь вас заваливают звонками кредиторы?

E

Подписывая кредитный договор, вы даете письменную гарантию того, что взятые в долг деньги будут возвращены в полном объеме. Поэтому помните, что вы должны платить по своим долгам, даже если вам этого не хочется.

Однако у вас может быть законный повод для жалобы, когда ваш кредитор, извините, взял пенопластовую коробку и залил ею дверь вашей квартиры.

Основания для подачи жалобы:

Может быть много других объективных причин для жалоб. Если вы оказались в сложной ситуации или вам грозит банкротство из-за долгов, не стоит отчаиваться. Позвольте нашему адвокату проконсультировать вас. Вместе мы найдем разумное решение!

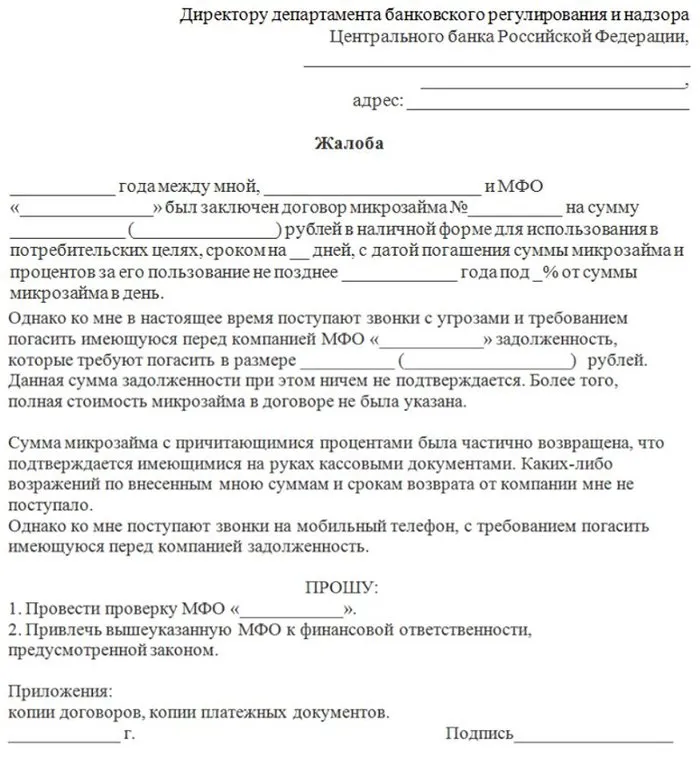

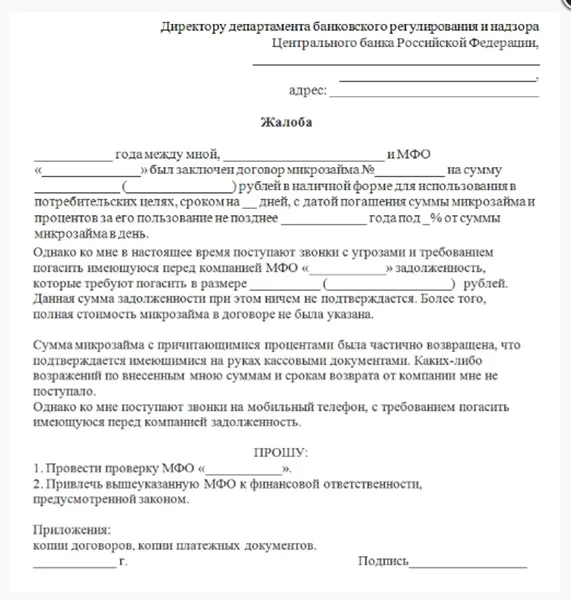

Давайте начнем с простого примера. Посетите веб-сайт организации, в которую вы хотите подать жалобу. Скорее всего, вы найдете форму жалобы непосредственно на сайте органа власти. Если подходящий бланк не удается найти на сайте, вы можете попытаться получить его, связавшись с сотрудниками органа власти по телефону/онлайн или посетив его лично.

Когда правы вы — жалуйтесь!

Типичная жалоба включает в себя:

Советы: К уведомлению обязательно должны быть приложены кредитный договор и все квитанции об оплате.

К договору должны быть приложены кредитный договор и копия кредитного договора и договорных документов. Теперь нам нужно решить, куда жаловаться.

- вы не брали заем, долг по которому вам вменяется;

- у вашего кредитора, как оказалось, нет свидетельства о праве на выдачу займов (или он исключен из реестра ЦБ),

- ваш кредитор не принимает платежи, но начисляет штрафы;

- неважно, на какой стадии просрочки кредитор использует запрещенные методы взыскания;

- годовая процентная ставка при ближайшем рассмотрении оказалась выше 365% годовых в рублях;

- наконец, в случае, если кредитор без вашего ведома передал права требования по вашему договору займа сторонней коллекторской компании, а она еще и не член НАПКА.

- если сумма штрафа плюс просрочки превысила размер тела займа в 1,5 раза;

- кредитор начислил и/или списал дополнительную комиссию за изменение даты платежа или досрочное погашение;

- кредитор без вашего ведома и без вашего согласия изменил условия договора займа уже после его подписания (на рынке нередко бывали случаи, когда задним числом изменялись условия досрочного погашения займов, выданных на «длинные» сроки);

- представители кредитора или тем более коллекторы звонят слишком часто или делают это в неурочное время. Или же они в грубой манере оказывают на вас психологическое давление.

Вам нужна помощь в написании жалобы на МФО? Позвоните адвокату

Как правильно пожаловаться?

Жалоба, адресованная мегарегулятору, актуальна, если:

Вы можете подать жалобу онлайн здесь.

- адрес, куда и кому вы ее направляете;

- ваши ФИО, место регистрации;

- данные о вашем кредиторе, включая информацию об условиях предоставления займа, данные о штрафах, и наконец, суть жалобы;

- чуть жалобы;

- ваши контактные данные.

В Банке России даже есть специальная служба по защите прав потребителей и финансовой доступности. Более подробную информацию вы можете найти здесь. Эту службу, кстати, возглавляет Михаил Мамута, известный государственный чиновник, который ранее руководил надзором мегарегулятора за всем рынком микрофинансирования.

Или просто Роспотребнадзор. Обратите внимание, что ваш заем в МФО является потребительским займом, и что средства, которые вы берете в долг, предназначены для потребительского (личного, а не коммерческого) использования. Таким образом, Роспотребнадзор является компетентным органом по работе с неплатежеспособными МФО.

Однако Роспотребнадзор несет ответственность лишь за несколько нарушений на рынке микрофинансирования:

Банк России

Мы расскажем вам, как написать жалобу на МФО, куда ее подать и чего ожидать от ответа. Важно учитывать характер нарушения. Каждый орган имеет особый мандат и юрисдикцию, поэтому важно подавать жалобу в компетентный орган.

- ваш кредитор в Едином реестре МФО Банка России;

- проценты выше 365% годовых в рублях (читайте — выше 1% в день);

- вы вовремя расплатились с вашим кредитором, а информация об этом не отражена в БКИ, то есть необходимая информация по вам не передана в нужную инстанцию;

- если ваш кредитор нарушил закон «О персональных данных»;

- штраф и просрочка превысили максимально допустимую сумму;

- задним числом вы обнаружили скрытые комиссии или фундаментально нарушены какие-либо пункты договора займа;

- условия договора внезапно изменились без вашего ведома.

Центральный банк является компетентным органом по лицензированию МФО и надзору за учреждениями. В случае выявления нарушений в деятельности микрофинансовых компаний можно обратиться в ЦБ РФ. Только в случаях грабежа, кражи карт и других мошеннических действий ЦБ РФ не помогает.

Жалобу в ЦБ РФ можно подать через онлайн-лобби:

Федеральная Служба по надзору в сфере защиты прав потребителей и благополучия человека

Жалоба в ЦБ РФ на МФО.

Основания, по которым вы можете подать жалобу в Центральный банк, не ограничены. Если вам трудно сформулировать свою проблему, обратитесь к юристу, который поможет вам разобраться с юридическим процессом МФО. Бесплатная консультация

- если в договоре займа не значится пункт о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- если ваш кредитор взимает комиссии, неоговоренные в договоре займа (например, за досрочное погашение или пролонгацию договора на новый срок, что изначально договором было предусмотрено), сюда же отнесем требование кредитора об уплате комиссии за добровольны отказ от страховки, которую вам пытаются навязать как дополнительную и ох как не бесплатную услугу;

- случаи, когда при заключении договора займа ваш кредитор не обеспечил вас полной информаций о способах погашения займа. И поверьте, такие случаи не столь редки. Приведем конкретный и совершенно досадный пример: только после получения денег и подписанного с двух сторон договора займа вы к неудовольствию своему можете узнать, что погашать задолженность через банки-партнеры вы можете с немаленькой комиссией (1-1,5% от суммы платежа).

Куда писать жалобу на МФО

Онлайн-жалоба будет рассмотрена бухгалтерией государственной службы (ESIA). После получения жалобы заявителю направляется уведомление. У CBC есть 30 календарных дней на рассмотрение жалобы. На сайте ЦБК содержатся дополнительные разъяснения по часто задаваемым гражданами вопросам.

Обращение в ЦБ РФ

Для решения вопросов, связанных с банковской деятельностью, кредитованием и страхованием, был создан финансовый омбудсмен.

Предметом жалобы могут быть:

К омбудсмену можно обратиться, если сумма задолженности не превышает 500 000 рублей. Жалоба должна быть подана в МФО в письменном виде заблаговременно, а срок ответа составляет 30 дней. К жалобе должна быть приложена копия претензии и доказательство доставки.

- нарушений при выдаче микрозаймов. Например, в договоре не указана полная стоимость займа;

- навязывание дополнительных услуг, подключение платных сервисов, введение новых штрафов и невыгодных условий, просто неверный расчет долга;

- МФО предлагает деньги денег под залог жилой недвижимости. Это прямо запрещено законом, в залог можно передавать только нежилую недвижимость;

- нарушения при взыскании задолженности: превышение максимального размера штрафных санкций, звонки в ночное время, грубое общение;

- отсутствие у МФО своего сайта, отказ предоставить клиенту информацию о своей деятельности (это обязательные требования, предусмотренные законом).

Жалоба может быть подана через онлайн-сервис. Вы получите ответ в течение 15 дней. Решения омбудсмена обязательны для МФО — если омбудсмен сочтет проценты чрезмерными, МФО обязана снизить их размер до установленной законом суммы.

Роспотребнадзор рассматривает жалобы на права потребителей. Выдача микрокредитов также относится к сфере защиты прав потребителей. Когда жаловаться в Роспотребнадзор на МФО:

Финансовый омбудсмен

Мы расскажем вам, как написать заявление и жалобу. В документе описывается ситуация и то, как нарушаются ваши права.

Если вы жалуетесь во все инстанции, вам следует указать это в жалобе:

- нарушение условий договора микрофинансовой организацией (например, увеличение ставки в одностороннем порядке);

- навязывание финансовых или страховых услуг;

- неправильный расчет и начислением процентов или штрафов.

Вы должны приложить к жалобе доказательства: Договоры, планы платежей, претензии, переписка с микрофинансовой организацией. Если вы подаете жалобу по почте, приложите к ней ксерокопии — их можно бесплатно заверить у работодателя или платно у нотариуса. Если вы подаете документы в электронном виде, приложите доказательства в виде сканированных копий.

В зависимости от характера нарушения и органа, в который вы обращаетесь, может быть подана жалоба:

Роспотребнадзор

Срок для ответа начинается со дня получения жалобы органом власти.

- при заключении договора. Например, в нем нет пунктов, предписанных законом — о стоимости займа, проценте в день и общей переплате;

- права нарушаются возникло при исполнении договора. Например, МФО отказало в досрочном возврате микрозайма, насчитало безосновательные штрафы, комиссии, сборы, не предусмотренные договором;

- если МФО не ответило на претензию в течение 30 дней. Это прямое нарушение прав потребителя.

Как правильно оформить жалобу

Представитель может представлять вас в жалобе. Вам нужна нотариально заверенная доверенность с перечнем полномочий.

Чтобы защитить свои интересы в спорах с НПО и правильно подать жалобу, вам следует обратиться за помощью к нашим юристам. Мы поможем вам даже в самой сложной ситуации!

- данные заявителя и МФО;

- какие обязательства есть между сторонами (например, реквизиты и дату договора микрозайма);

- описание нарушений, по которым вы обращаетесь за защитой;

- ссылки на нормативные акты;

- перечень требований к МФО, либо просьба о привлечении к компании ответственности.

Существует в основном 2 ситуации, в которых не следует подавать жалобу в авторитетное учреждение:

Как отправлять документы

В первом случае вы теряете время — ответ из государственного органа может прийти через месяц и ничего вам не принесет (а штраф за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в центральный банк или прокуратуру — если государственный орган придет в микрокредитную организацию с проверкой, о мирном разрешении конфликта можно забыть.

- на личном приеме под регистрацию — сотрудник примет у вас документы и поставит входящий штамп с датой на вашем экземпляре жалобы;

- через почтовое отправление — жалобу лучше всего отправлять заказным письмом с описью вложения. В квитанции об отправке указан трек-номер, по которому можно отследить, когда письмо получено ведомством;

- через онлайн-сервис на сайте ведомства, в которое вы жалуетесь на МФО — о поучении вам придет подтверждение на эл. почту;

- через портал госуслуг — здесь вы получите подтверждение в личном кабинете.

Вы можете сообщить о МФО, нарушающих закон, в Центральный банк, прокуратуру или финансовому омбудсмену. Если вы столкнулись с этой или любой другой проблемой с МФО, напишите в «Народный рейтинг» и поделитесь своим опытом.

\Если у вас есть какие-либо вопросы о вашем опыте, пожалуйста, не стесняйтесь связаться с нами.

\t\t\t\u041

Когда не стоит подавать жалобу?

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

«Звонят ночью, шлют угрозы»: что делать, если МФО требуют долг с родственников и коллег заемщика

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’>

Партнерские материалы