Поэтому вы сможете решить свои финансовые проблемы, только если у вас есть план их решения — и инструменты, необходимые для реализации этого плана.

Личное финансовое планирование: основные этапы

В этой статье описаны основные этапы личного финансового планирования. Построить дом, начать бизнес, написать книгу — для каждой из наших больших целей нам нужен план. Точно так же финансово успешный человек планирует свое финансовое благополучие.

Определите свои финансовые цели

Заезженная фраза? Но если снайпер хочет поразить цель, он должен сначала составить план.

Мало кто задает себе вопрос: чего я хочу от будущего в финансовом плане? Поэтому у них нет ответа на этот вопрос, а именно на вопрос о своих финансовых целях.

Их финансовая жизнь становится хаотичной и бессвязной. В финансовом плане нет никакой цели. Нет целей — нет результатов.

Однако когда человек смотрит в будущее и ставит перед собой финансовые цели, которых он хочет достичь, картина полностью меняется. Наличие цели порождает желание ее достичь. В результате создается план, который описывает путь к цели. И систематически выполняя простые действия, человек достигает цели.

Поэтому если у вас есть цели, вы также достигнете результатов. В противном случае вы окажетесь в лодке без руля. Вы, конечно, куда-то приедете, но вряд ли вы будете чувствовать себя комфортно в том месте, где вам не хочется быть.

Когда вы мечтаете о доме, он не может быть построен внезапно; вы должны утвердить план, залить фундамент и возвести стены. Ваш капитал не приходит сам собой, вы должны поставить цель и реализовывать ее шаг за шагом.

Поэтому, если вы стремитесь к финансовому процветанию, вам следует сначала воплотить эту идею в конкретные цели. Измерьте их в деньгах и во времени. Прочитайте мою статью о долгосрочных финансовых целях семьи.

Нужен ли вам капитал? Установите сумму и сроки, в которые она должна быть установлена. Также укажите, какие средства потребуются для получения высшего образования ваших детей — когда и сколько денег на это потребуется.

Хотите ли вы быть финансово независимым? Какая сумма пенсии вам понадобится и когда она вам понадобится? Также опишите другие финансовые цели, которых вы хотели бы достичь.

Дальнейшие шаги целесообразны только после того, как вы знаете, чего хотите достичь в финансовом плане. Откройте мое короткое видео — я показываю, как личный финансовый советник может помочь вам определить важные финансовые цели и разработать наилучший способ их достижения:

Ваш денежный поток для инвестирования

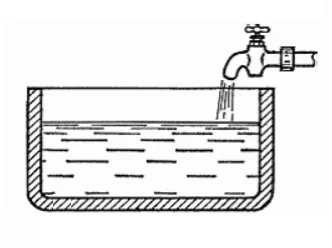

Важные финансовые цели можно представить как большие резервуары, в которые человек направляет поток инвестируемых средств. И когда резервуар наполняется деньгами, человек достигает своей цели:

Скорость, с которой вы достигаете цели

Если сумма, доступная для инвестирования, все еще слишком мала, вам необходимо увеличить свой доход. Или вам нужно сократить свои расходы. Возможно, вам следует делать и то, и другое одновременно. Тогда ваша способность достигать своих финансовых целей возрастет.

В дополнение к доходам и расходам, личное финансовое планирование должно анализировать структуру активов и обязательств вашей семьи. Активы и обязательства — это то, что генерирует доходы и расходы.

Анализ активов и пассивов и их разумное изменение может увеличить ваш денежный поток для инвестиций. Например, устранение дорогостоящего обязательства за счет ненужного актива может значительно улучшить соотношение доходов и расходов семьи. Таким образом, семья сможет быстрее приблизиться к своей цели.

На этом этапе мы оцениваем финансовую ситуацию моих клиентов, четко описывая их текущее финансовое положение. Это отправная точка А, от которой можно двигаться к своим важным финансовым целям.

Скачайте PDF-обзор по личному финансовому планированию — для грамотного инвестирования и создания личного богатства:

Как определить денежный поток для инвестирования — и перейти к следующему шагу.

Без хорошего планирования трудно достичь своей цели. Подобно программе спортивной подготовки, финансовый план помогает вам достигать цели обдуманно и последовательно, а не хаотично.

Это не значит отказывать себе во всем и постоянно экономить, но получать больше за те же деньги. Сбалансированный план учитывает финансовые возможности и устанавливает горизонт планирования и алгоритм действий, реалистичных для достижения цели.

Зачем нужен финансовый план

Первый шаг — превратить абстрактные мечты и желания в конкретные цели. Например, вы мечтаете о собственном доме в деревне. Как вы можете превратить эту мечту в цель?

1 Определите особенности дома: количество этажей и комнат, строительный материал, площадь и т.д.

Как составить финансовый план

Шаг 1. Определите цели и сроки

Определите подходящее место: транспортное сообщение (например, не более часа до города), инфраструктура и т.д.

Изучите объявления в выбранном районе и выберите те, которые соответствуют вашим потребностям.

Предположим, дом вашей мечты стоит 3 кроры рупий. Вместо абстрактного дома в сельской местности теперь есть конкретный предмет, для которого вам нужна измеримая сумма. Сделайте то же самое с другими мечтами — превратите их в конкретные цели.

Для каждой цели необходимо установить временные рамки — период времени, в течение которого вы хотите достичь цели. Цель может быть краткосрочной (накопить на отпуск за шесть месяцев), среднесрочной (купить автомобиль за два года) или долгосрочной (накопить на регулярное повышение пенсии).

Normalw

2. рассчитайте, сколько денег вам нужно накопить, чтобы достичь намеченной даты.

Шаг 2. Расставьте приоритеты

3. сравните суммы, которые вы получили в первом и втором действии, и оцените, достаточно ли у вас денег.

Хорошо, если ваш доход позволяет ежемесячно откладывать достаточно денег, чтобы достичь своих целей к намеченному сроку. Если у вас недостаточно денег, вы можете взять кредит. С учетом инфляции может оказаться, что покупка в кредит сейчас выгоднее, чем покупка на собственные деньги через несколько лет.

Прежде чем взять кредит, тщательно рассчитайте сумму, которую вам придется выплатить, включая проценты, страховку и т.д. Вы должны составить бюджет таким образом, чтобы у вас было достаточно денег для погашения кредита и покрытия текущих расходов.

Шаг 3. Оцените свою финансовую ситуацию

Активы — это то, чем вы владеете и от чего получаете доход: Недвижимость и другие активы, банковские вклады и т.д. Пассивы — это все ваши обязательства. Это могут быть коммунальные платежи, долги по кредитам и другие расходы.

Сложите стоимость ваших активов и вычтите стоимость ваших обязательств, и вы получите чистую текущую стоимость. Если вы получите положительное число, это замечательно. Если вы получите отрицательное число, значит, есть чем заняться.

Посмотрите на свои расходы и выясните, что можно сократить. Например, если вы каждый день едите вне дома, вы можете начать брать еду из дома. Или реже пользуйтесь такси и пользуйтесь общественным транспортом.

При составлении финансового плана люди часто совершают одни и те же ошибки. Самая распространенная причина — нереальные сроки. Чтобы определить реалистичный срок, в течение которого вы сможете накопить необходимую сумму денег, необходимо трезво оценить свое финансовое положение. Поэтому если вы можете откладывать до 10 тысяч рублей в месяц, не стоит планировать накопить миллион за год.

Еще одна серьезная ошибка — не учитывать инфляцию, особенно при постановке долгосрочных целей. Цены растут из года в год, и то, что сегодня стоит миллион, через пять лет может стоить вдвое больше. Эта динамика должна быть учтена в плане.

Шаг 4. Оцените активы и пассивы

О рисках также часто забывают. Конечно, обидно думать о возможных непредвиденных обстоятельствах, таких как потеря работы или серьезная болезнь. Тем не менее, неплохо планировать непредвиденные расходы. В некоторых случаях полезно заключить договор страхования.

После того как вы определите свои цели, вам следует провести тщательный анализ своих доходов, расходов, активов и обязательств. Если у вас есть семейный бюджет, это не составит труда. Если нет, то лучше отложить планирование на 2-3 месяца. В течение этого времени ежедневно записывайте все свои доходы и расходы до копейки.

Шаг 5. Оптимизируйте расходы

Это можно делать в блокноте обычной ручкой, в электронных таблицах Excel или Google Doc, в специальных программах на компьютере или в приложениях на смартфоне. Выберите, как вы хотите это сделать. Самое главное, чтобы вы делали это ежедневно и заставляли свою семью сообщать вам о своих доходах и расходах, когда вы проводите семейный LFP.

Ошибки при составлении финансового плана

Не дожидаясь ежемесячных доходов и расходов, составьте еще одну таблицу для разбивки активов и обязательств.

Активы — это те, которые приносят вам доход. Обязательства — это те, которые требуют расходов.

Обратите внимание, что некоторые статьи на стороне обязательств могут быть легко перенесены на сторону активов. Например, сдайте в аренду неиспользуемый гараж или продайте участок земли, если вы не собираетесь строить на нем дом. Аналогично, если автомобиль используется для получения дохода (такси, грузовики), его можно превратить в актив.

Этап 2. Финансовый анализ

Как только вы получите четкое представление о своих активах и обязательствах, ежемесячных доходах и расходах, вы сможете перейти к следующему этапу — «пересмотру и определению приоритетности целей».

Это один из самых сложных и болезненных этапов. У вас много целей, и вы хотите достичь их как можно скорее. Однако анализ доходов и расходов показывает, что это невозможно. Что делать?

Возможные решения проблемы:

1. пересмотрите цели, чтобы выделить наиболее важные из них и отдать им приоритет.

Если вас «слили соседи», ремонт квартиры, очевидно, можно считать приоритетным. А если нет? Возможно, вам стоит отложить ремонт на год или два. Еще раз перечитайте все цели, которые вы записали. Чего вы действительно хотите? Не что-то вроде соседа, друга, коллеги. И не то, что повысит ваш престиж. 2.

2. корректируйте свои цели, чтобы изменить сроки и стоимость их достижения.

Этап 3. Корректировка целей и оптимизация

Приятно хотеть последнюю модель iPhone, но променяете ли вы ее на утюг перед летом и другими семейными праздниками?

Примеров тому множество. Один мой друг в один год накопил денег на поездку в Таиланд. На эти деньги они купили большой плазменный экран, который идеально вписался в пустую стену их новой квартиры. Каждому свое.

3: Оптимизируйте свои расходы.

Если у вас уже есть перед глазами расходы за три месяца, вы легко найдете дыры в бюджете, иногда настоящие «черные дыры», куда исчезают деньги. Покупка дорогих подарков, пышное празднование очередного дня рождения, походы в кафе и рестораны и т.д. Список бесконечен.

Посмотрим, что произойдет в супермаркетах до Нового года.

В это время года люди, кажется, целый год ничего не ели, чтобы быть сытыми и пьяными весь следующий год. Полки с едой и подарками, которые персонал любезно собрал для вас, разграблены. Неважно, что вы покупаете и по какой цене. В конце концов, сейчас праздники…

Существует множество способов оптимизации расходов. И нет причин лишать себя или свою семью некоторых из этих удовольствий. В этой статье об экономии денег мы показали вам несколько приемов, которые помогают, например, моей семье жить достойно и регулярно экономить деньги для достижения своих целей.

4. Увеличение дохода.

Это отличная техника мотивации и роста. Именно это помогает многим выбраться из финансовой трясины, в которую, например, загнаны сотрудники университетов из-за мизерных зарплат и унизительного отношения со стороны государства.

Это может помочь каждому:

И не надо ныть о паршивых зарплатах и равнодушии государства. Никто

Банковский депозит, равный расходам за 3-6 месяцев, значительно улучшит ваше душевное состояние. И это даст вам уверенность в том, что вы за это время решите все свои проблемы.

Если вы полностью или частично израсходовали свой капитал, первое, что нужно сделать, — это пополнить его до оптимальной суммы, когда все вернется в норму.

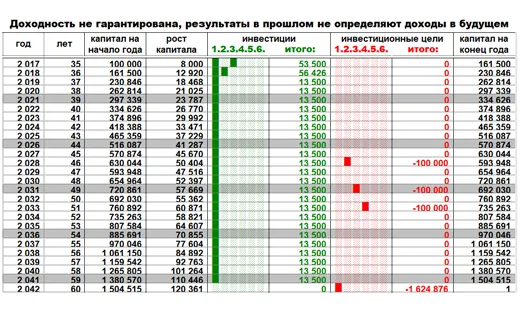

Затем определите, какими темпами вы хотите достичь финансового процветания. Где мы возьмем деньги на наши цели? Из наших доходов. Однако часть денег будет использована на питание, транспорт, связь и другие расходы. Только то, что осталось, попадает в наши цели. В нашей статье о планировании личного бюджета мы говорили об идее откладывать часть денег по мере их поступления, а затем тратить оставшуюся часть. Поэтому заполните таблицу личного бюджета: Разница между вашими ежемесячными доходами и расходами — это и есть сумма для инвестирования. Это тот «шаг», с помощью которого мы достигнем наших целей. Положительная разница между доходами и расходами формирует опору для активов, которые, при правильном выборе, увеличат наш доход. Затем, в соответствии с планом, деньги изымаются из финансовых инструментов для достижения поставленных целей.

Если вы уже хотите составить финансовый план в Центре финансовой грамотности, вы можете прочитать об этом подробнее на этом сайте.

- терпение и усидчивость – приходится изучать тонны информации в интернете, чтобы найти то, что сможет вас заинтересовать в вопросе дополнительного заработка;

- самообразование – не обязательно проходить дорогостоящие курсы, чтобы учиться, начните с бесплатных уроков, вебинаров, тренингов, статей, книг;

- дисциплина – каждый день посвящайте образованию по несколько часов;

- нацеленность на результат – впереди есть четкая цель, поэтому ничто и никто не может вас остановить.

Мы завершили подготовительную часть работы. Теперь вы можете непосредственно приступить к созданию личного финансового плана. Мы сделаем это во второй части данной статьи.

Хороший финансовый план включает в себя результаты бизнеса и производства, анализ рынка, бухгалтерский учет, ценовую политику, затраты и расходы.

Этап 4. Создание резервного фонда

Различают следующие виды финансовых планов.

Стратегический план — это документ, отражающий основные направления развития бизнеса и долгосрочную структуру организации. Он определяет основные показатели воспроизводства, анализирует инвестиционную политику и изучает возможности накопления и реинвестирования.

Он состоит из следующих разделов:

Как реализовать личный финансовый план: ставим земные цели

Он основан на стратегическом, с подробным описанием. В документе отражена детальная координация всех видов инвестиций в проект и указаны дополнительные источники финансирования.

В фактическом плане рассматриваются показатели отдельных денежных потоков, дается объективная финансовая оценка ключевых направлений бизнеса и возможностей для получения дохода.

Бизнес-план — это краткосрочный комплекс мероприятий, которые носят тактический характер. Она связана с достижением целей, поставленных бизнесом — это план, чтобы

Виды финансовых планов предприятия

Раньше я фокусировался на доходах. У меня было жгучее желание зарабатывать больше, чтобы больше тратить. И действительно, я узнал, как увеличить свой доход. Я просто не следил за своими расходами.

Я проанализировал свою жизнь и понял: с 20 до 30 лет я зарабатывал хорошие деньги, но не имел никакого имущества, кроме квартиры.

Стратегический

В возрасте между 30 и 40 годами я решил изменить ситуацию: накопить больше активов, создать подушку безопасности и пассивный доход.

В то время я только начал изучать деловое администрирование. Когда я изучил его, я понял, что в моей жизни все обстоит точно так же. Здесь также есть доходы, расходы и чистая прибыль. И главный результат один и тот же: капитал увеличивается или уменьшается. Чтобы выйти из сложной бизнес-ситуации, вы создаете финансовую модель, а затем планируете, что делать на ее основе. Я также создал для себя финансовую модель. Так сложился мой личный финансовый план.

- инвестиционная политика — включает финансирование основных средств, нематериальных активов;

- оборотный капитал — формирует стратегию управления дебиторской задолженностью, разрабатывает кредитную политику, контролирует денежные запасы;

- дивиденды предприятия;

- финансовая аналитика — прогноз прибыли и расходов, отражает потребность денежных вливаний;

- бухгалтерский учет;

- управленческий контроль.

Текущий

Саша решает множество проблем с помощью своей финансовой модели.

Декабрь — это время подведения итогов и постановки целей на предстоящий год. И сейчас самое время загадать желание. План личных финансов поможет вам стать Дедом Морозом и реализовать свои самые большие мечты.

Оперативный

Когда я была маленькой, родители приносили мне с работы сладкие новогодние подарки. Мои друзья избавились от них в течение двух-трех дней. Моей целью было продлить удовольствие от сладостей до конца зимних праздников.

После открытия коробки все сладости были тщательно пересчитаны и разделены по дням. Я съедала ровно столько сладостей в день, сколько насчитала. Люди вокруг меня смеялись надо мной, но только до тех пор, пока у них не закончились сладости.

- платежный календарь;

- расчет потребностей в срочном кредитовании;

- кассовую заявку.

Жизнь — тот же самый бизнес. Поэтому я составил финмодель

Моя любовь к дизайну была со мной всю жизнь. Сегодня это уже не сладости, а настоящие деньги, которыми я распоряжаюсь ответственно и скрупулезно. Стало хорошей традицией составлять финансовый план на новый год в канун Нового года.

Личный финансовый план (ЛФП) — это инструмент, который поможет вам оптимизировать ваши финансовые потоки для достижения материальных целей и увеличения вашего благосостояния. Это предполагает анализ ваших расходов и доходов, постановку целей и разработку стратегии их достижения. С помощью LFP можно согласовать потребности с возможностями.

Вопреки распространенному мнению, финансовое планирование — это интересный и увлекательный процесс. Помимо организационной функции, он также имеет сильную мотивационную составляющую.

Одно дело — мечтать о чем-то абстрактном, лежа на диване, и совсем другое — предпринимать конкретные шаги для достижения своей цели. Финансовые ограничения не применяются в этом случае, если

Едем в Турцию на 10 дней в июле. Стоимость поездки оценивается в 60 000 рублей.

Выполнение ремонтных работ

Замените окна, наклейте новые обои и уложите ламинат в прихожей. Продолжительность — до сентября. Это будет стоить около 160 000 рублей.

Список может быть еще длиннее, в зависимости от ваших возможностей. В начале трудно определить, сколько целей вы сможете в итоге достичь. Я записываю не менее семи, а затем расставляю их в порядке важности. В конечном итоге приоритет отдается самым важным из них.

Как составить личный финансовый план на год

Пассивный доход — это не мечта, это реальность! Простой и проверенный способ заработать деньги — делать вклады в Совкомбанке. При открытии депозитного счета вы получаете:

- Что такое личный финансовый план

- Этапы финансового планирования

- Постановка целей

- Анализ текущей финансовой ситуации

- Оптимизация расходов

- Поиск дополнительных источников дохода

- Разработка стратегии достижения целей

Что такое личный финансовый план

Гарантированный доход без лишних рисков позволяет приумножить ваши сбережения и защитить их от инфляции.

Для достижения целей из списка Марине потребуется 280 000 рублей. Летом ей уже нужно 220 000. У нее нет сбережений, поэтому ей приходится откладывать деньги из своей зарплаты.

Теперь вам необходимо тщательно проанализировать свои расходы и доходы. Если вы привыкли вести финансовую отчетность, у вас не возникнет проблем с этой статьей. Возьмите статистику за последние 4-6 месяцев и запишите среднее значение по каждому источнику дохода и каждой категории расходов.

Доходы и расходы Марины:

Доход в месяц, руб.

Доход в месяц, руб.

Этапы финансового планирования

Зарплата

55 000

Постановка целей

Продукты питания и бытовые товары

25 000

- конкретной;

- достижимой;

- ограниченной по времени;

- измеримой в денежном эквиваленте.

Пассивный доход от сдачи квартиры в аренду

18 000 Транспорт 5 000 Одежда и косметика 8 000 Счета за коммунальные услуги 7 000 Развлечения 10 000

Прочие расходы

- доходность до 9% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

6 000

Всего

Анализ текущей финансовой ситуации

73 000

Всего

61 000 — — — — — — — —