Когда вы покупаете акции, вы получаете как доход от стоимости акций, так и доход от дивидендов, которые распределяются между акционерами из прибыли компании. Но не все компании выплачивают дивиденды.

Как накопить деньги — 5 правил от эксперта

Многие люди знают, что хорошо иметь заначку денег, но нет никакого способа создать такую заначку! Не все люди любят экономить. Некоторые люди считают процесс экономии неприятным. Что нужно сделать? Как начать экономить с удовольствием и без особых затрат времени? Эксперт Brobank.ru Наталья Колбасина дает свои советы.

Если вам нравится — подписывайтесь на телеграм-канал Brobank.ru и не пропустите ни одной новости

Окончил Крымский государственный аграрный университет по специальности «Бухгалтерский учет и аудит». Повышала квалификацию в Московском государственном университете им. Продолжила образование в Московском государственном университете имени М.В. Ломоносова, Автономной некоммерческой организации «Институт финансового планирования» и Финансовом университете при Правительстве Российской Федерации. Является советником по финансовому образованию в рамках проекта «Вашифинансы.рф» Министерства финансов РФ. Более 20 лет опыта работы в финансовом секторе. kolbasina@brobank.ru Открытый профиль

Прочитайте статью и узнайте больше:

- 5 правил эффективных сбережений

- 1. Автоматические копилки

- 1. ВТБ «Автопополнение»:

- 2. Сбербанк «Копилка» — 3 варианта

- 3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- 4. Альфа-банк «Накопилка»

- 2. Пробуем копить играючи!

- 1. «Накопилка» или «52 недели богатства»

- 2. «Денежный запас»

- 3. «Налог на покупки»

- 4. С помощью сервиса Panda-money

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, что я рекомендую, — это осознать важность экономии. Приятно знать, что у вас всегда есть деньги! С этой позитивной мыслью легче жить. Вы так не думаете?

Что такое экономия? Сбережения — это разница между доходами и расходами, которую мы откладываем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут происходить неблагоприятные события — болезнь, потеря работы. Эти события оказывают негативное влияние на финансовое положение семьи. Сбережения позволяют семье безболезненно выживать в непредсказуемых жизненных ситуациях.

Сбережения являются источником инвестиций. По сути, инвестиции — это разумное вложение сбережений в различные финансовые инструменты для получения прибыли и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь о том, как сохранить эту работу:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

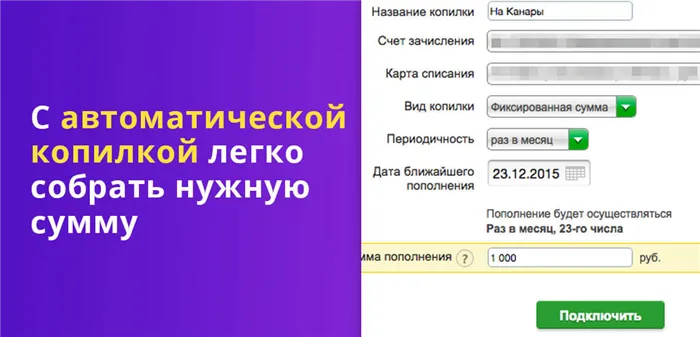

Автоматические копилки

Для тех, кто не умеет экономить сознательно, некоторые банки предлагают услуги автоматического накопления, которые называются автоматическими копилками. Они облегчают вашу работу и помогают сэкономить деньги, необходимые для важной покупки.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатком является то, что процентная ставка по сберегательному счету часто ниже, чем по депозиту.

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Клиенты могут установить удобную опцию перевода, при которой сумма процентов от денежных поступлений (или снятия) с карты поступает в копилку. Каждый платеж автоматически перечисляется на депозитный или сберегательный счет.

Τ

1. ВТБ «Автопополнение»:

- фиксированная сумма от зачислений;

- % от зачислений на карту.

«Выберите депозит с возможностью пополнения и частичного снятия. Важно понимать, что это резерв, а не способ заработать или приумножить деньги, так как проценты по вкладам не превышают реальную инфляцию. Как только вы накопили «подушку безопасности», вы можете инвестировать деньги», — говорит Дмитрий Герасименко, финансовый советник компании «Личный капитал».

Золотое правило: вы должны откладывать 10% от любого дохода — зарплаты, премии, подработки.

2. Сбербанк «Копилка» — 3 варианта

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

3. Промсвязьбанк – автопополнение накопительного счета «Доходный»

- «Пополнил — накопил» (фиксированная сумма или % от зарплаты);

- «Купил — накопил» (выбранный % или сумма с каждого чека);

- 6% годовых на остаток.

4. Альфа-банк «Накопилка»

- копилка для зарплаты (% от зарплаты);

- копилка для сдачи (% расходов по карте);

- 6% годовых на остаток на счете «Накопилка».

Для вкладов менее 1,4 миллиона рупий ничего не произойдет. Агентство по страхованию вкладов (АСВ) гарантирует возврат средств в пределах этого лимита, независимо от того, что происходит с банком. Если у вас большая сумма, вы можете распределить ее по разным банкам.

С чего начать?

Если вы хотите положить большую сумму на один счет, эксперты советуют крупные банки.

«Лучше инвестировать в банки, которые приносят не более 6-7% годовых по депозитам при инфляции в 4%, чем инвестировать в небольшой банк, который рискует ради дополнительных 2-3%», — говорит Михаил Аленушкин, генеральный директор ИК Cresco Finance. Однако он уточняет, что проблемы могут возникнуть даже у крупного учреждения. За последние годы Центральный банк России отозвал сотни лицензий на осуществление деятельности, в том числе у 50 крупнейших банков.

Экономия «подушки безопасности».

«Сбережения служат резервом на случай, если возникнут проблемы с выплатами по кредитам. Но не стоит планировать серьезные инвестиции, если есть долги», — советует Дмитрий Герасименко.

Значит, открыть вклад. А какой банк выбрать? Не хочу потерять сбережения

В то же время долги перед банком должны быть погашены как можно скорее. Не позволяйте себе зависеть от минимальных платежей.