Это текущая рыночная стоимость. В ходе инвентаризации эксперт определяет, что запасы долгое время находились на складе и потеряли ценность. На это снижение стоимости необходимо создать резерв (счет 14).

Учетная политика на 2022 год. Что отразить по новым ФСБУ

С 1 января 2022 года появится несколько нововведений, связанных с обязательным применением четырех новых стандартов бухгалтерского учета. Мы расскажем вам, какие изменения в учетной политике необходимо внести на 2022 год.

Прежде чем мы расскажем об изменениях в учетной политике на 2022 год, мы хотим напомнить вам общие правила. Согласно пунктам 5 и 6 статьи 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», учетная политика должна применяться последовательно из года в год, а изменения в учетную политику могут быть внесены только при наличии

- изменения в требованиях российских нормативных актов по бухгалтерскому учету, федеральных и/или отраслевых стандартов

- разработка или выбор нового метода учета, который улучшает качество информации об объекте учета

- существенные изменения в операционной среде организации.

Измененная учетная политика применяется с начала финансового года, начиная с которого организация принимает изменения (пункты 10, 12 ПБУ 1/2008).

Таким образом, с 1 января 2022 года обязательными будут четыре новых стандарта бухгалтерского учета

- на основные средства,

- на капитальные вложения,

- лизинг,

- документооборот,

в то время как ранее действовавшие стандарты и руководства утратят свою силу. Поэтому необходимо кардинально пересмотреть ранее установленные стандарты бухгалтерского учета на 2022 год с учетом требований новых ФСБУ.

Для начала напомним общий алгоритм формулирования положений учетной политики организации:

- Если федеральный стандарт финансовой отчетности (FAS) предписывает определенный метод учета для конкретного вопроса, то выбирается именно этот метод,

- если в ФАС указано более одного допустимого способа решения конкретного вопроса — выбирается один из возможных способов,

- если Совет по МСФО не определяет приемлемую учетную политику для конкретного вопроса — организация разрабатывает собственную учетную политику на основе пунктов 5 и 6 ПБУ 1/2008. 5 и 6 ПБУ 1/2008 и рекомендации по бухгалтерскому учету, последовательно ссылаясь сначала на МСФО, а затем на федеральные (РСБУ, ФСБУ) и отраслевые стандарты бухгалтерского учета (п. 7.1 ПБУ 1/2008).

Эта иерархия подразумевает, что, например, если какой-то вопрос представлен по-разному в международных стандартах бухгалтерского учета и бухгалтерских инструкциях, следует применять МСФО.

ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

Учетная политика на 2022 год в отношении учета основных средств и аренды должна быть обновлена для большинства компаний.

С 1 января 2022 года ПБУ 6/2020 «Основные средства» и ПБУ 26/2020 «Финансовые вложения» являются обязательными для всех организаций, кроме государственного сектора (см. Приказ Минфина России от 17.09.2020 N 204н). Существуют определенные льготы для организаций, имеющих право применять упрощенные методы ведения бухгалтерского учета.

С этой же даты утрачивают силу ПБУ 6/01 «Основные средства» и «Методические указания по бухгалтерскому учету основных средств» N 91н.

FAS 6/2020 не применяется к учету:

- Капитальные вложения, для которых теперь существует отдельный ФСБУ 26/2020,

- Внеоборотные активы, предназначенные для продажи, порядок учета которых изложен в ПБУ 16/02 «Информация о прекращаемой деятельности».

Наиболее важные изменения в новом FSAS касаются методов оценки, амортизации и признания основных средств и капитальных вложений.

Мы выделяем основные вопросы, которые необходимо учесть в учетной политике на 2022 год в связи с внедрением FAS 6/2020 и FAS 26/2020:

1. выбор организацией того, как учитывать дату вступления в силу FAS 6/2020 — ретроспективно (параграф 48 FAS 6/2020) или альтернативно (параграф 49 FAS 6/2020)

2. учетная политика, выбранная для отражения даты вступления в силу FAS 26/2020: либо ретроспективно (параграф 25 FAS 26/2020), либо перспективно (параграф 26 FAS 26/2020).

Ретроспективное применение означает, что стандарт применяется так, как если бы он применялся всегда. Однако если организация не может получить достоверные сравнительные данные за периоды, предшествующие отчетному, ретроспективный метод не может быть применен (пункт 15 ПБУ 1/2008).

Проспективный — стандарт применяется только к тем событиям, которые произошли после его вступления в силу в финансовой отчетности. Ранее подготовленные бухгалтерские данные не корректируются.

Альтернативный метод — при применении данного метода разрешается не пересчитывать сравнительные данные в связи с переходом на новый стандарт.

3. порог стоимости для признания объекта основных средств.

Организация может принять решение не применять требования МСФО (IAS) 6/2020 к объектам, которые отвечают критериям основных средств, но их стоимость ниже порогового значения, установленного организацией.

В ФАС 6/2020 нет верхнего предела порогового значения. Организация может установить любой порог, который соответствует принципу существенности информации об активах (п. 5 ПБУ 6/2020), например, как в налоговом учете — 100 000 рублей.

Если стоимость актива не превышает установленный порог, актив не признается, а затраты на приобретение или производство такого актива признаются как единовременные расходы (в том периоде, в котором они были понесены).

Рекомендации по определению порогового значения и его надлежащему применению содержатся в Рекомендации R-126/2021-KPI Cost Limits for Fixed Assets.

Обратите также внимание на письмо Минфина РФ от 25.08.2021 N 07-01-09/68312 «Об определении организацией лимита стоимости актива (группы активов) для целей бухгалтерского учета в качестве основных средств».

ФСБУ 25/2018 «Бухгалтерский учет аренды»

FSAS 25/2018 также является обязательным с 1 января 2022 года для всех организаций, кроме организаций государственного сектора, при учете операций, связанных с арендой или лизингом имущества.

Стандарт не применяется к операциям финансовой аренды:

- подземные участки для геологического изучения, разведки и/или добычи минеральных ресурсов

- результаты интеллектуальной деятельности или средства индивидуализации и материальный носитель, в котором выражены результаты и средства

- предмет концессионного соглашения.

Отметим основные моменты, которые должны быть учтены в учетной политике:

1. решение арендатора не учитывать предмет аренды в качестве АКА.

Параграф 11 МСФО 25/2019 отражает условия, при которых арендатор может принять решение не признавать предмет аренды и не признавать обязательство:

- Срок аренды составляет не более 12 месяцев на дату предоставления компонента аренды,

- Справедливая стоимость арендованного актива без учета амортизации (т.е. стоимость аналогичного нового актива) не превышает 300 000 рублей.

- Если лизинговая компания квалифицируется на упрощенный учет и не собирается приобретать или сдавать в субаренду предмет лизинга (в соответствии с условиями договора).

2 Применение исключений, упрощений и допущений, отраженных в пунктах 50-52 МСФО (IAS) 25/2018.

При применении МСФО (IAS) 25/2018 допускается только ретроспективный переход, исключения из этого порядка допускаются в некоторых случаях для облегчения перехода и могут применяться на добровольной основе (параграфы 50-52 МСФО (IAS) 25/2018).

Например, допускается не применять FAS 25/2018 «Учет аренды» к договорам аренды, срок действия которых истекает до конца 2022 года (параграф 51 FAS 25/2018).

Или применять стандарт только к договорам аренды, расчеты по которым начинаются с 1 января 2022 года (для организаций, которые имеют право на упрощенный учет).

Только арендаторы могут признавать актив в виде права пользования и обязательство по аренде по каждому договору аренды на конец года, предшествующего переходу, с признанием разницы в нераспределенной прибыли, вместо ретроспективной переоценки.

3. учет аренды и описание методологии оценки результатов деятельности арендатора и арендодателя.

- Арендодателю нужно отразить:

- Признавать доход от операционной аренды линейным методом или на другой систематической основе, отражающей характер потребления арендатором экономических выгод, заключенных в арендованном активе.

- если имеет право на упрощенный учет, решение учитывать каждую аренду как операционную аренду (за исключением аренды, когда право собственности переходит к арендатору или когда арендатор имеет право выкупа по цене значительно ниже справедливой стоимости) (пункт 28 FSB 25/2018).

- Как арендные платежи признаются в качестве расхода (на фиксированной или иной основе) для договоров, по которым организация использовала свою возможность не признавать арендованный актив в качестве EAM и не признавать обязательство по аренде,

- Как определить фактическую стоимость ВИУ и первоначальную оценку обязательства по аренде при упрощенных методах учета (параграфы 13, 14 МСФО (IAS) 25/2018).

Например, значение существенности затрат при признании отдельного инвентарного объекта может быть установлено на уровне 5-10% (исходя из 10%-ной ошибки бухгалтерского (финансового) показателя, что признается серьезным нарушением правил бухгалтерского учета в соответствии с Примечанием к статье 15.11 КБА).

Понятие ФСБУ

Российские бухгалтеры давно привыкли к аббревиатуре ПБУ — это утвержденные Минфином России положения по ведению бухгалтерского учета и отчетности, которые регламентируют порядок в определенных законах и директивах. Несколько лет назад они были заменены FAS, которые являются государственными стандартами бухгалтерского учета. Статьей 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» установлено, что в российских организациях бухгалтерский учет осуществляется:

- FSAS коммерческих и государственных финансов,

- ФСБ и стандарты бухгалтерского учета государственного сектора,

- нормативные акты Центрального банка Российской Федерации в соответствии с пунктом 6 статьи 21 Закона № 402-ФЗ; и

- Рекомендации в области бухгалтерского учета,

- стандарты предприятия.

В законе больше не упоминается ПБУ, но некоторые положения продолжают применяться; переход на федеральные стандарты происходит постепенно. Ежегодно вводится несколько новых ФСБУ.

Самые важные новшества 2021 года

Основные изменения в бухгалтерском учете на 2021 год перечислены в таблице ниже:

Работники, перешедшие на прямые выплаты ФСС

Работники на всей территории Российской Федерации обращаются непосредственно в ФСС за пособиями по временной нетрудоспособности, по беременности и родам и социальными пособиями на детей. Работодатель оплачивает дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на похороны.

Принятые поправки к федеральному стандарту распространяются на все агентства, кроме одного:

- Учреждения, финансируемые из бюджета,

- микропредприятия с упрощенным бухгалтерским учетом.

Порядок учета запасов по новым правилам изложен в учетной политике.

Обновлены проекты счетов бюджетных и автономных учреждений

Приказы Министерства финансов Российской Федерации от 30.10.2020 № 253н и № 256н.

В проект были добавлены новые счета, которые необходимо учитывать:

- Объекты интеллектуальной собственности, программное обеспечение и базы данных,

- права интеллектуальной собственности,

- материальные активы,

- торговая дебиторская (кредиторская) задолженность,

- дебиторская (кредиторская) задолженность; расчеты с дебиторами.

Названия некоторых счетов были изменены. Внесены изменения в правила бухгалтерского учета на 2021 год и инструкции по выполнению планов бухгалтерского учета.

Минимальный размер оплаты труда в месяц был увеличен до 12 792 рублей.

Повышение минимальной заработной платы влияет на расчет заработной платы, больничного пособия, пособия на ребенка, отпускных и других выплат.

Введены электронные первичные учетные документы и электронные бухгалтерские регистры

Органы государственной власти и государственные учреждения обязаны использовать электронные первичные учетные документы и электронные бухгалтерские регистры в соответствии с Постановлением Министерства финансов.

- «Нематериальные активы,

- Затраты по займам»,

- «Совместная деятельность»,

- «Отчет по операциям кассовой системы»,

- «Финансовые инструменты,

- Выплаты персоналу».

Данные федеральные стандарты бухгалтерского учета для финансовых органов не применимы к коммерческим организациям. Переход на FSAS предусмотрен в учетной политике.

Новые ФСБУ для коммерческих организаций

Дальнейшие глобальные изменения в бухгалтерском учете ожидаются после вступления в силу в 2021 году новых стандартов бухгалтерского учета, разработанных Министерством финансов для государственного сектора, специализированных некоммерческих и коммерческих организаций. В то же время ПБУ будут упразднены.

Ожидается, что многие из ФГАС, утвержденных приказом Казначейства № 204н от 17 сентября 2020 года, вступят в силу в 2021 году:

И ФБУ 25/2018 «Учет аренды», утвержденное приказом Казначейства № 208н от 16 октября 2018 г. Организациям предлагается подать заявку до конца текущего года.

Но уже с 2021 года бухгалтерам придется перейти на федеральный стандарт «Запасы», разработанный Фондом «Национальный негосударственный орган регулирования бухгалтерского учета «Бухгалтерский методологический центр». Он заменяет ПБУ 5/01 «Учет запасов».

Новое ПБУ определяет изменение порядка учета запасов в 2021 году и особенности учета стоимости запасов, приобретенных на условиях отсрочки (аренды) на срок более 12 месяцев или на более короткий срок, определяемый организацией. Организация должна смоделировать стоимость запасов на основе суммы, которую организация заплатила бы, если бы не было такого отложенного платежа (рассрочки платежа), что требует дополнительных расчетов и приводит к необходимости применения положений КИМСФО 18/02.

Исправление первичных учетных документов и бухгалтерских чеков, которые были подготовлены в форме электронного документа, возможно путем подготовки нового (исправленного) электронного документа.

Метод долевого участия

Новый федеральный стандарт бухгалтерского учета «метод долевого участия» применяется органами и учреждениями, которым делегированы полномочия по заключению и исполнению договоров на финансовые активы и инвестиции. Кроме того, ФАС является обязательной для организаций, управляющих государственным и муниципальным имуществом. Эти организации и учреждения выступают в качестве инвесторов, а объектами инвестиций являются государственные и муниципальные унитарные предприятия, юридические лица и государственные предприятия.

Стандарт определяет финансовую отчетность инвестора и особенности представления финансовых инвестиций. При подготовке финансовой отчетности за 2022 год необходимо принять во внимание следующее

- требования к учету финансовых инвестиций, служащих для получения инвестиционного дохода, путем применения метода долевого участия,

- требования к информации об инвестициях.

Стандарт будет вводиться постепенно: Каждый год информация об объекте инвестиций будет включаться в стандарт. Он будет полностью реализован не ранее 2025 года. Только в этом случае необходимо будет раскрывать информацию обо всех организациях, в которые были вложены бюджетные средства.

Консолидированная отчетность

Данный стандарт также применяется только к учреждениям, составляющим консолидированную финансовую отчетность. СФС устанавливает общие требования к составу и раскрытию коэффициентов и примечаний к консолидированной финансовой отчетности. Он также устанавливает правила консолидации, описывая обязательные процедуры для компании, готовящей консолидированную финансовую отчетность. В нем также указывается, какие операции исключаются, и состав консолидированной финансовой отчетности.

Стандарт должен быть учтен в финансовой отчетности за 2022 год. Его положения применяются к годовой, консолидированной отдельной финансовой отчетности на основе корректировок. Корректировка основана на пропорциях монетарных и немонетарных активов и обязательств, которые имеют стабильно высокую инфляцию на отчетные даты и в течение отчетного периода. Кроме того, стандарт используется при раскрытии итоговой финансовой отчетности.

Изменения инфляции анализируются на основе документально подтвержденной информации об уровне и темпах инфляции. Эта информация получена непосредственно от Росстата или из общедоступных статистических данных.

Биологические активы

Только некоторые учебные заведения применяют этот стандарт. Биологические активы в понимании ФАС включают только живые организмы, которые учреждения выращивают сами, держат для производства биологической продукции или для воспроизводства биологических активов, включая продажу. Если цель воспроизводства иная, биологические активы учитываются, как и прежде. Например, если на балансе организации имеются насаждения для озеленения, то они учитываются как обычные статьи.

Министерство финансов выпустило методические рекомендации по внедрению нового ФСБУ (письмо № 02-07-07/96775 от 29.11.2021). Вводятся новые счета для учета биологических активов: 113 00 Биологические активы и 110 00 Затраты на биотрансформацию. Объекты классифицируются как биологические активы независимо от срока их полезного использования или частоты их производства. Новые счета также включают живые существа, которые ранее учитывались как запасы: Птицы и кролики, пушные звери, пчелиные семьи и другие. А некоторые активы превращаются в биологические продукты после сбора, захвата или прекращения жизни.

Некоторые пункты FAS 27/2021 также не применяются к кредитным и некредитным учреждениям. К ним относятся пункты 5, 6, 7 и 22. Поскольку правила нового стандарта описаны ниже, отдельно указывается, о каких статьях идет речь, т.е. уточняется, что правило не распространяется на финансовые учреждения.

ФСБУ 6/2020 и 26/2020 «Основные средства» и «Капитальные вложения»

С 1 января 2022 года два стандарта — FSB 6/2020 и FSB 26/2020 — должны применяться одновременно. Их целесообразно рассматривать вместе, так как Минфин утвердил их в приказе, заменяющем ПБУ 6/01.

Произошло много изменений. Мы кратко расскажем о самых важных из них:

- Верхний предел стоимости основных средств устанавливается самой организацией; все «малоценные» основные средства немедленно списываются в расходы.

- При долгосрочных отсрочках дисконтированная сумма обязательства включается в первоначальную стоимость основного средства, а разница признается как процентные расходы.

- В случае дарения основных средств, они оцениваются по справедливой стоимости.

- Переоцененная стоимость основных средств определяется как справедливая стоимость, и переоценка может проводиться регулярно и без ограничений.

- Изменились правила начисления амортизации: перечень неамортизируемых основных средств, даты начала и окончания, методы начисления амортизации, база и т.д.

- Появилось новое понятие — инвестиционная недвижимость. Он заменил приносящие доход инвестиции в основные средства.

- Основные средства и капитальные инвестиции подлежат проверке на обесценение.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

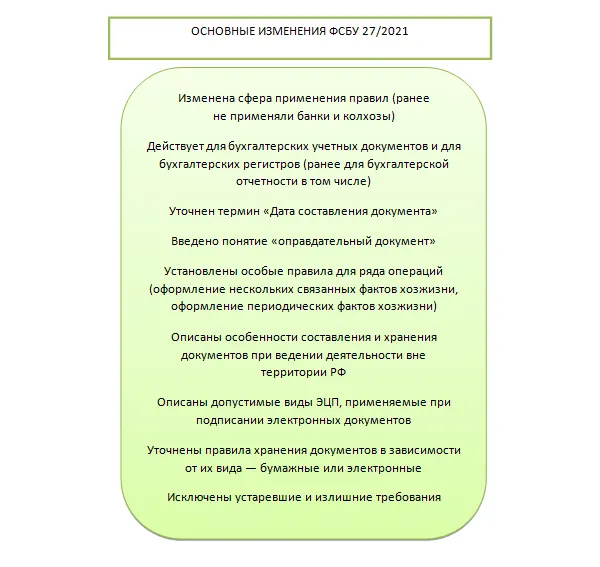

С 1 января 2022 года вся страна перейдет на новый ФГСА 27/2021. Ранее не существовало стандарта по оформлению, изменению и хранению документов, но по сравнению с действующим законом существенных изменений нет.

Вот основные из них:

- Предприятия могут использовать документы, не облагаемые налогом (кассовые чеки, договоры, платежные поручения), в качестве первичных документов. Однако обязательным условием является то, что документы содержат информацию, предусмотренную для первичных документов.

- Периодичность создания первичных документов по постоянным и повторяющимся событиям может быть определена самой организацией.

- Первичный документ может содержать разные даты — дату подписания и дату события финансовой жизни.

- Перевод первичного документа не требуется, если он должен быть составлен на иностранном языке в соответствии с законодательством страны, в которой организация осуществляет свою деятельность.

- Документы должны храниться строго в том виде, в котором они были созданы. Бумажные документы должны храниться на бумажных носителях и в электронном виде.

Не пропустите новые публикации

Присоединяйтесь к нашему списку рассылки, и мы поможем вам понять требования законодательства, расскажем, что делать в спорных ситуациях, и покажем, как выиграть больше.

Обратите внимание, что процесс формулирования кодов классификации домохозяйств изменился. Чиновники утвердили новый порядок классификации сделок государственного управления — КОСГУ. Новые кодексы изложены в Указе № 209н.

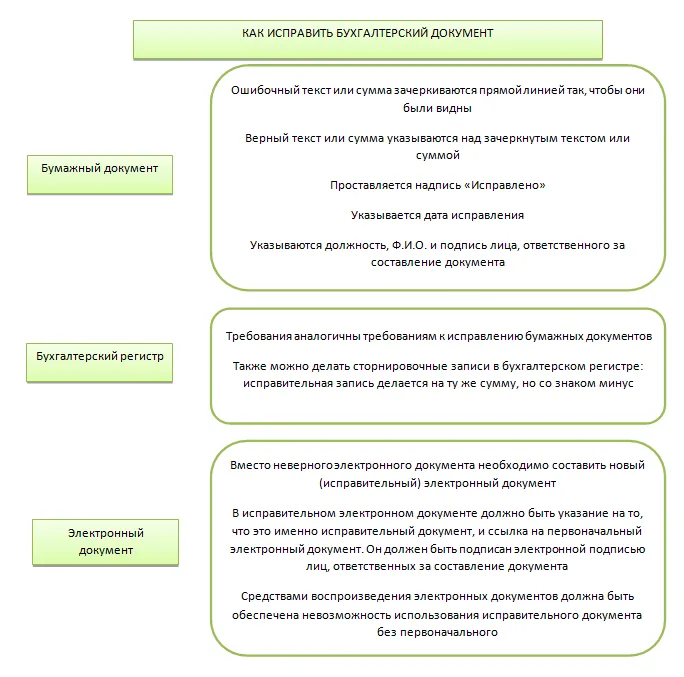

Можно ли исправлять документ и если да, то как?

Бухгалтерские записи должны быть подготовлены таким образом, чтобы их можно было хранить в течение длительного времени. Поэтому недопустимо заполнять первичный документ, например, простым карандашом. Поэтому возможность исправления документа путем стирания надписи и повторного ввода правильных данных не подходит. Также не допускается использование механических средств коррекции — корректирующих ручек, ластиков, заглушек и так далее. Как можно исправить документ при необходимости?

ВАЖНО: Не каждый документ может быть исправлен. Не допускается внесение исправлений в кассовую или банковскую документацию.

Другие бухгалтерские документы могут быть исправлены.

Ниже описана процедура исправления бумажного бухгалтерского ваучера, электронного ваучера и регистра бухгалтерского учета:

Все этапы документооборота: от составления до хранения

Порядок документооборота в организации утверждается руководителем.

Основные требования к управлению документами в организации следующие.

В соответствии с МСФО 27/2021 бухгалтерские записи сохраняются организацией в той форме, в которой они были первоначально подготовлены. Электронные документы хранятся в электронном виде, бумажные документы хранятся на бумаге. Не допускается перевод бумажных документов в электронный вид с целью их хранения.

Документы хранятся на территории Российской Федерации. Если вы работаете на других территориях и законодательство этих стран требует хранения документов там, то такое хранение должно быть обеспечено.

ВАЖНО: Обязанность хранить документы в России вступает в силу с 01.01.2024 года. Подробнее об этом читайте в другой нашей статье.

Потеря (повреждение или уничтожение) бухгалтерского документа заставляет организацию приложить все усилия для его восстановления.

Как вы можете организовать свой документооборот в соответствии с новыми требованиями? Закажите бесплатный пробный доступ к КонсультантПлюс и ознакомьтесь с алгоритмом мероприятий по организации документооборота, созданным экспертами с учетом нового стандарта.

Все изменения, внесенные новым стандартом, показаны на обзорной диаграмме:

Итоги

Новый стандарт для документов и рабочих процессов должен быть введен на обязательной основе с 2022 года. По сравнению с предыдущими правилами, было внесено не так много изменений. Многие из них касаются отмены устаревших норм, другие разъясняют существующие нормы.

Более подробную информацию по этой теме вы можете найти на сайте КонсультантПлюс. Бесплатный пробный доступ к системе в течение 2 дней.

При этом, в соответствии с пунктом 8(c)» Правительственного вестника 27/2021, в случае включения обязательных статей в первичный учетный документ на основании освобождающего документа предоставляется информация, позволяющая идентифицировать данный освобождающий документ.

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

Категории бухгалтерских документов по новому стандарту:

1. первичные учетные документы — отражают конкретные операции и события хозяйственной деятельности.

2. бухгалтерская отчетность — сбор и обобщение информации о хозяйственной деятельности, доходах, расходах и активах.

Ключ. Уточнить, что считается датой первоначальной регистрации. Это дата, когда ответственное должностное лицо подписывает заявление. Если дата составления первичного входного документа не совпадает с датой события, следует указать две даты.

Также регламентируется хранение документов: Они должны храниться в том виде, в котором были созданы. Это означает, что вы не можете хранить только электронную версию оригинального бумажного документа или удалить цифровую версию после того, как бумажная версия была распечатана.

Если у вас установлена программа 1С, вам будет проще правильно организовать учет. Чтобы получить консультацию по проблеме оборудования или подключить удобные сервисы нашей компании, оставьте заявку на нашем сайте или позвоните по телефону (831) 2-333-666, WhatsApp и Viber — +7 (909) 28-25-290. Мы на связи.

Альтернативный метод — при применении данного метода разрешается не пересчитывать сравнительные данные в связи с переходом на новый стандарт.

Требования к регистрам бухгалтерского учета

Действующие стандарты бухгалтерского учета не содержат требований к регистрам бухгалтерского учета. Порядок работы с этими реестрами установлен статьей 10 Федерального закона № 402-ФЗ.

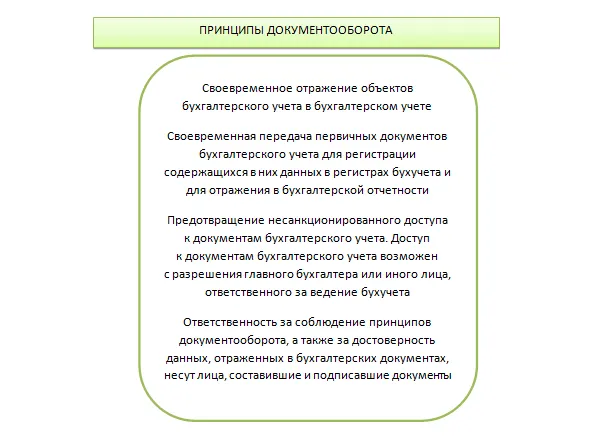

Согласно разделу 10 МСФО 27/2021, система бухгалтерского учета, внедренная организацией, должна обеспечивать следующее

— Полнота информации (получение необходимой информации от всех заинтересованных пользователей),

— Отражение бухгалтерских данных в хронологическом порядке и систематическое накопление информации о них на счетах,

— ведение бухгалтерского учета в форме сводного и аналитического учета.

— Согласованность информации (взаимосвязь между хронологическими и систематическими записями, сводным и аналитическим учетом, учетной и отчетной информацией).

— Достоверность учета (соответствие информации в первичных учетных документах)

— Достоверность информации (полнота и точность представления объектов учета)

— Своевременность информации (предоставление информации об объектах бухгалтерского учета в то время, когда эта информация необходима пользователям)

— Юридическая значимость бухгалтерских записей (способность бухгалтерских записей обосновывать объекты бухгалтерского учета, включая произошедшие события хозяйственной жизни).

Точность представления учетных данных в бухгалтерских записях гарантируется лицами, подготовившими и подписавшими эти записи.

Допустимые виды электронной подписи

В соответствии с подп. 4 п. 3 ст. 21 Федерального закона N 402-ФЗ Федеральные стандарты независимо от вида экономической деятельности устанавливают требования к бухгалтерским документам и документообороту в бухгалтерском учете, в том числе к видам электронных подписей (ЭП), используемых для подписания бухгалтерских документов. До принятия настоящего стандарта таких требований сформулировано не было.

В пункте 17 МСФО (IAS) 27/2021 перечислены допустимые типы бухгалтерских записей, подготовленных в электронном виде:

— если требование об использовании конкретного вида ЭП установлено в соответствии с целями его использования федеральными законами или принятыми в соответствии с ними правовыми актами, то организация должна использовать этот вид ЭП при составлении бухгалтерской отчетности в форме электронных документов,

— Во всех остальных случаях виды ЭП для бухгалтерских документов, созданных в форме электронных документов, определяются экономическим субъектом из числа предусмотренных Федеральным законом «Об электронной цифровой подписи» от 6 апреля 2011 года № 63-ФЗ — простая ЭП, расширенная ЭП (непризнанная и признанная) ЭП.

Виды ЭП первичных учетных документов, создаваемых хозяйствующим субъектом совместно с другими участниками электронного взаимодействия в форме электронного документа, определяются соглашением между хозяйствующим субъектом и этими участниками электронного взаимодействия. В отношении деловых информационных систем это требование применяется в соответствии с Федеральным законом «Об электронной подписи» № 63-ФЗ от 06.04.2011. В частности, порядок использования ЭП в информационной системе предприятия может быть определен оператором такой системы или соглашением между участниками электронного взаимодействия в ней, если иное не предусмотрено федеральными законами, принятыми в соответствии с ними правовыми актами или решением о создании информационной системы предприятия.

Обновленные требования к исправлению документов

Порядок исправления бухгалтерских документов установлен действующими нормативными актами и известен всем заинтересованным сторонам. ФАС 27/2021 обновил эту процедуру в свете современных технологий обработки информации:

— В нем указано, что допустимые методы корректировки документов определяются организацией с учетом требований МСФО (IAS) 27/2021,

— Установлены общие требования к исправлениям, т.е. исправления в бухгалтерских документах запрещены в случаях, предусмотренных законодательством РФ или изданными в соответствии с ним нормативными правовыми актами. При внесении исправления неправильные и исправленные данные должны быть четко указаны, и исправление может быть сделано только лицом, составившим первичный учетный документ или ответственным за ведение бухгалтерского учета. Исправление должно содержать определенную обязательную информацию — дату исправления, подписи лиц, вносящих исправление, и их должности, фамилии и инициалы или другую информацию, необходимую для их идентификации,

— Для исправления первичных учетных документов и бухгалтерских книг в форме электронного документа допускаются способы, соответствующие требованиям FAS 27/2021. В частности, допускается внесение исправлений путем создания нового (исправленного) электронного документа. В этом случае новый (исправленный) документ должен содержать указание на то, что он создается взамен первоначального электронного документа и обязательную информацию, указанную выше. Способ воспроизведения нового (исправленного) электронного документа должен обеспечивать невозможность его использования отдельно от оригинального электронного документа,

Общие требования к документообороту в бухгалтерском учете

До принятия МСФО 27/2021 не существовало общих требований к управлению документами в финансовой отчетности — теперь этот пробел устранен.

Вся ответственность за организацию документооборота в бухгалтерии лежит на руководителе компании. Ответственность за своевременное составление первичных учетных документов, своевременную передачу их для отражения в бухгалтерском учете и достоверность содержащихся в них данных несут лица, составившие и подписавшие документы.

В целом, организация документооборота в бухгалтерии должна обеспечивать следующее

— своевременное представление объектов учета в бухгалтерских записях,

— предотвращение несанкционированного доступа к бухгалтерским документам.

Был принят FAS 27/2021, определяющий требования к документам и документообороту в бухгалтерском учете. Новый стандарт является обязательным с 1 января 2022 года, но может быть введен и до 2021 года.

FAS 27/2021 заменяет существующие документы, определяющие требования к бухгалтерским документам, порядок их исправления, хранения и организации документооборота в целом. Из стандарта были удалены дублирующие положения, устаревшие положения и ненужные требования в этой области.

Выделяются следующие важные нововведения, введенные ФАС 27/2021:

— Было дано определение термина «дата ваучера»,

— Введен новый термин «освобожденные документы»,

— Был введен новый термин «освобождение»,

— определены допустимые типы ЭП, используемые для подписания бухгалтерских документов,

— обновлен порядок корректировки бухгалтерских документов с учетом современных технологий обработки информации,

— определен порядок хранения первичных документов и бухгалтерских регистров,

— сформулированы общие требования к документообороту в бухгалтерском учете.

«О принятии Федерального стандарта бухгалтерского учета ФПБУ 27/2021 «Документы и документооборот в бухгалтерском учете».