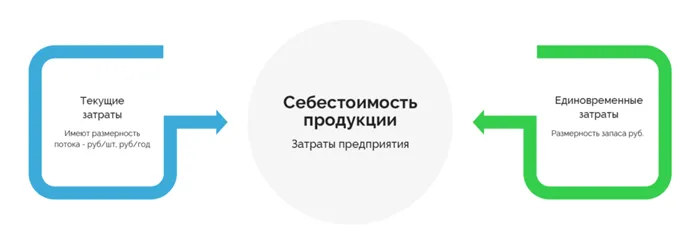

Для того чтобы установить цену, при которой компания не будет терпеть убытки, необходимо правильно рассчитать производственные затраты. В общем, это затраты на производство бизнеса и затраты на продажу продукта или услуги.

Методы расчета себестоимости

Если вы серьезно занимаетесь торговлей, вам необходимо решить, какой метод использовать для расчета себестоимости продукции. Такой, казалось бы, простой вопрос — как списать проданные товары — может оказать значительное влияние на развитие вашей торговли. В этой статье мы приводим обзор всех допустимых законом методов калькуляции себестоимости, оцениваем преимущества каждого из них и рассказываем, когда лучше всего использовать один из них.

Примечание: Удобно вести записи и просматривать анализы в одной и той же программе. Отчеты по обороту, остаткам, прибыльности и движению запасов интегрированы в товарный учет mySklad. Они генерируются автоматически и могут быть просмотрены в любое время, например, в мобильном приложении. Где бы вы ни находились, ваш бизнес всегда под контролем. Зарегистрируйтесь сейчас и попробуйте: Это бесплатно!

Закон допускает три метода оценки и расчета: метод стоимости единицы продукции, метод средней стоимости и метод FIFO (first in, first out), каждый из которых предоставляет различные данные для прибыльности бизнеса и, следовательно, для налогового и управленческого учета. Давайте проанализируем различия.

В стоимости единицы продукции

Как следует из названия, этот метод предполагает, что стоимость каждого товара включена в расчеты. Эта система используется при работе с уникальными и дорогими товарами, где важна точность. Например, он подходит для продажи автомобилей, произведений искусства или ювелирных изделий. Логично, что цена, по которой был поставлен товар, если это серийный товар и один товар не может свободно заменить другой, является ценой, занесенной в складские книги при списании запасов. Этот метод также предполагает, что всегда ясно, из какой поставки происходят проданные товары.

Метод средней себестоимости

Он используется чаще, чем предыдущий метод, и предполагает ежемесячный расчет себестоимости товаров на основе среднеарифметического значения. Не имеет значения, из какой поставки «вышел» товар. Этот метод амортизации запасов подходит для предприятий, продающих товары, для которых учет поштучно не важен. К ним относятся, например, канцелярские товары, одежда, обувь, игрушки, косметика и другие потребительские товары. Метод средней себестоимости особенно выгоден для товаров, цена которых постоянно меняется вверх и вниз.

Этот метод является самым простым для доказательства. Средняя себестоимость товаров рассчитывается по следующей формуле:

средняя стоимость товаров = (стоимость товаров на начало месяца + стоимость товаров в течение месяца) / (количество товаров на начало месяца + количество товаров, полученных в течение месяца).

А стоимость запасов, списанных в течение месяца, рассчитывается следующим образом.

Стоимость списанных запасов = средняя стоимость запасов х количество запасов, проданных в течение месяца.

Пример расчета с использованием метода средней стоимости можно скачать ниже.

Если вы подписались на услугу «МойСклад», вы будете получать ее бесплатно:

- Примеры расчета себестоимости продукции по различным методикам,

- пример стандартной балансовой политики компании,

- полезные документы, необходимые в торговле.

Преимуществами метода средней себестоимости являются стабильность цен на реализуемые материалы и простота. Однако с налоговой точки зрения не оптимально, если вы покупаете, например, одни и те же ручки у одного и того же поставщика, а он постепенно снижает цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это наиболее широко используемый метод калькуляции себестоимости. В нем используется принцип очереди. Предполагается, что товары, поставленные первыми, удаляются. Отсюда и название FIFO (first in, first out). За исключением случаев, когда важен срок хранения, нет необходимости сначала отправлять товары из предыдущей поставки — это используется в качестве допущения при расчете. То есть, себестоимость проданных товаров основывается сначала на цене оставшейся «старой» партии. Когда остаток запасов израсходован, запасы списываются по цене предпоследней поставки, затем следующей поставки и так далее.

Пример расчета FIFO:

Если вы подписались на услугу «МойСклад», вы будете получать ее бесплатно:

- Примеры расчета себестоимости продукции по различным методикам,

- пример стандартной балансовой политики компании,

- полезные документы, необходимые в торговле.

Как видно из примера расчета по методу ФИФО, прибыль в этом случае ниже, чем в примере со средней себестоимостью. Следовательно, подоходный налог будет ниже.

Таблица для услуг грузовых автомобилей будет длиннее и сложнее. Сначала нужно определиться с единицей измерения. Например, можно рассчитать услугу за 1 машино-час или 1 километр. Для грамотных расчетов следует обращаться к опытным бухгалтерам, так как без специальных знаний трудно объективно рассчитать такие данные.

Как рассчитать себестоимость единицы продукции, как вычислить стоимость товаров по формуле — примеры расчета на производстве

Цена продукта, произведенного на любом заводе, складывается из общей суммы затраченных ресурсов и нормы прибыли. Поэтому чрезвычайно важно учитывать все потери, которые происходят в промышленном цикле. В этой статье начинающим экономистам объясняется, как рассчитать реальную полную себестоимость производства (c/c) готовой продукции и что это такое (определение), какая формула и процедура используется для расчета на 1 единицу продукции, а также почему рассчитывается себестоимость производства для изготовления продукции на примере ценообразования на нее.

Что это такое и зачем нужно

Это прямые и косвенные инвестиции в производство продукта или услуги. Все убытки реализуются и учитываются в денежном эквиваленте. Учитывается все — не только ресурсы (физические ресурсы, труд, технические ресурсы, сырье и т.д.) для производства, но и для транспортировки, маркетинга, т.е. коммерческой деятельности. В результате получается рыночная цена, которая учитывает все вышеупомянутые затраты предприятия.

Прежде всего, главному бухгалтеру компании важно знать, как рассчитывается себестоимость единицы готовой продукции и себестоимость производства, рассчитанная по формуле, поскольку эта цена является основой для определения общих затрат компании и для определения оптовой и розничной стоимости. Во всем мире общая стоимость произведенного продукта является основой для общей ценовой политики компании. Он определяет, являются ли затраты конкурентоспособными и следует ли начинать рекламные мероприятия, включающие ценовые скидки. Самое главное — это способ, с помощью которого рассчитываются убытки и прибыли компании.

Ниже приведены три финансовых коэффициента, которые напрямую связаны с расчетной полной или средней себестоимостью продукции:

- Торговая наценка. Конечно, вы также можете облегчить себе задачу и «скопировать» цену у конкурентов. Но где гарантия, что вы не будете продавать в убыток, если, например, у вас более качественные и, соответственно, более дорогие материалы. Или обратная ситуация, когда вы можете значительно снизить цену, чтобы рынок увидел повышенный спрос.

- Поля. Это прибыль на единицу товара, т.е. разница между стоимостью продаж и инвестициями. Маржу прибыли можно использовать для определения общей рентабельности производства.

- Налогообложение. Многие индивидуальные предприниматели (например, частные магазины) работают по упрощенной системе. Здесь налог определяется на основе разницы между доходами и расходами, т.е. чистой прибыли. И если вы не знаете, сколько стоило произвести продукт, вы не можете его определить. Поэтому можно заплатить государству неправильно, а зачем платить слишком много? Налоговое законодательство требует от предпринимателей самостоятельно определять себестоимость единицы продукции — она определяется на каждом этапе.

Еще одна важная причина знать эту цифру — контроль собственных потерь. Например, если у вас очень высокие первоначальные производственные затраты, возможно, стоит пересмотреть поставщиков сырья (чтобы найти более выгодное предложение), модернизировать технологию производства, сократить штат сотрудников, пересмотреть политику оплаты труда или снизить транспортные расходы за счет покупки собственных автомобилей. Ведь если затраты слишком высоки, то и стоимость конечного продукта будет высокой, а значит, если ваше предложение не уникально, оно не будет конкурентоспособным и, следовательно, не будет продаваться.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Чтобы приступить к расчетам, необходимо знать, какие инвестиции обычно имеются у предприятия и как они сгруппированы. Это поможет вам лучше вести учет.

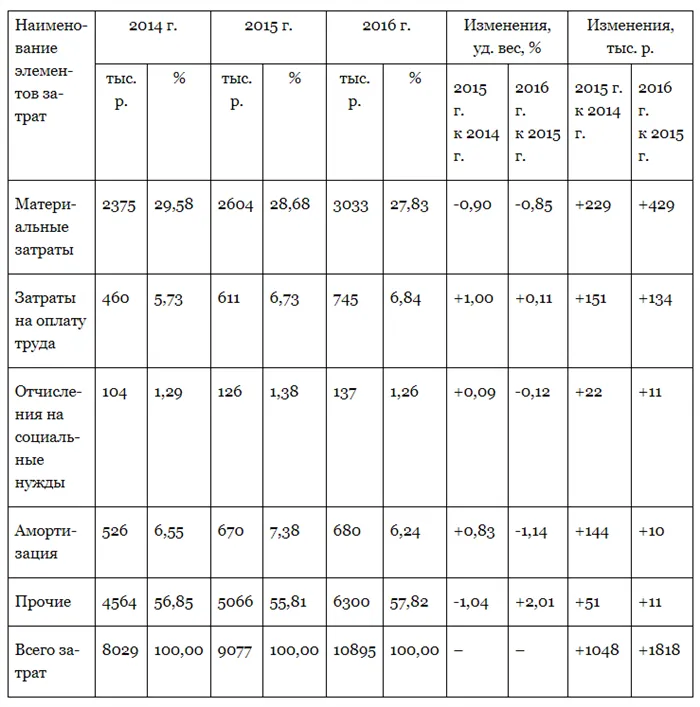

Классификация издержек по элементам

В этом различии есть пять категорий:

- Материальные затраты. К ним относятся закупка сырья и упаковочных материалов, энергии (для отопления, электричества, работы машин), запасных частей и расходных материалов. Другими словами, что нужно купить, прежде чем это можно будет использовать.

- Затраты на рабочую силу. Эта статья включает не только заработную плату, премии и отпускные, но и другие расходы, которые направлены на удовлетворение потребностей работников. К ним относятся покупка рабочей одежды, праздники, подарки к праздникам и т.д.

- Социальные взносы: Страхование, пенсионные накопления, налоги.

- Амортизация машин, оборудования и зданий, прочих нематериальных активов.

- Прочие потери — к ним относятся аренда, транспорт, перевозка и зарплата нанятых внештатных сотрудников.

Различие между капитальными расходами и расходами также должно быть включено в эту категорию. Эти два элемента не должны быть полностью идентифицированы. Поскольку первые постепенно включаются в В/С, а вторые не отражаются в конечной стоимости. Они также по-разному фиксируются в документации. Первые отражаются в балансе, а вторые — в отчете о финансовом положении.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения между этими категориями не существует. Каждая компания сама решает, что будет в одной колонке, а что в другой. Существует различие между расходами:

- Прямые — непосредственно связанные с конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, соблюдение стандартов качества. Рассмотрим пример: для производства одной партии продукции были наняты контрактные рабочие. Они отвечают только за один производственный процесс. Заработная плата и налоговые отчисления для этой группы будут считаться прямыми затратами.

- Косвенные — расходы не только на определенные продукты, но и на различные категории, на все производство в целом. Например, работа штатных сотрудников — бухгалтеров, менеджеров. Или платежи за электроэнергию и другие коммунальные услуги. Обычно это включает амортизацию. Примером может служить вывеска. Ликеро-водочный завод приобрел оборудование для размещения кодов, их считывания и отслеживания. Эти затраты группируются вместе с другими косвенными затратами на отдельном счете, а затем распределяются между различными партиями на определенной основе. Это может быть основано на затраченном времени, фактическом размере продукции и других показателях.

Это различие актуально только для компании, где производится большое количество продукции. В случае одного торгового объекта все затраты являются прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество затрат напрямую связано с объемом. То есть проще привести пример для сырья. Для изготовления одной партии игл требуется один килограмм стали. Чем больше металла поступает, тем больше выход продукции. Это переменные затраты, которые включают следующее:

Это относится к партии работ. Расход ресурсов по нормам готовится заранее, распределяется по данным расчета, расход материалов рассчитывается по фактическому расходу, данные корректируются с учетом отклонений.

Для чего нужно планировать себестоимость

Без этого показателя невозможно организовать учет и разработать ценовую политику предприятия. В крупных компаниях экономисты обычно отвечают за планирование и оценку затрат.

На основе себестоимости продаж можно оценить два ключевых показателя для компании: рентабельность, т.е. показатель экономической эффективности, и прибыль компании.

Этот показатель используется для анализа производственной и торговой деятельности компании и определения розничных и оптовых цен на товары.

Знание себестоимости проданных товаров также необходимо для достижения целей компании:

- Повышение рентабельности бизнеса за счет оптимизации расходов и сокращения затрат,

- составить план по количеству производимой продукции на основе производственных мощностей и спроса клиентов,

- повысить уровень экономии в компании.

Виды себестоимости

Этот показатель обычно классифицируется в зависимости от типа затрат. В зависимости от того, на что тратит компания, можно выделить следующие виды затрат:

- Складские расходы — состоят из расходов на содержание отделов и цехов.

Данный показатель включает только затраты, связанные с производством товаров и технологических процессов.

- Производственные затраты — это затраты на производство и выпуск продукции.

Они включают, например, закупку материалов, заработную плату сотрудников и накладные расходы. Производственные затраты уже включают в себя расходы на проведение семинара, а также другие целевые расходы и административные расходы.

- Полная себестоимость — это конечный показатель, используемый для анализа эффективности и прибыльности бизнеса.

Полная себестоимость продаж складывается из всех затрат на производство, маркетинг и сбыт. На себестоимость продукции также влияют затраты на продажу и доставку конечного продукта.

Структура себестоимости продукции

Каждая компания, которая производит товары или предоставляет услуги, имеет свои специфические технические и административные средства. Поэтому себестоимость их продукции будет структурно отличаться, так как это гибкая переменная, изменяющаяся в зависимости от направленности и масштаба предприятия.

Существует несколько категорий, которые могут входить в структуру затрат:

- затраты на приобретение сырья, расходных материалов и материалов,

- затраты на приобретение электроэнергии и других энергоносителей,

- затраты на приобретение или аренду оборудования и его обслуживание,

- заработная плата работников

- налоговые платежи,

- расходы на рекламу и маркетинговые исследования,

- другие административные расходы.

Если такая связь есть, мы говорим о переменных затратах. Например, для табурета нужна заготовка сиденья и четыре ножки. Для производства десяти, десяти мест и сорока ног. Это очевидный момент и очень простая иллюстрация взаимосвязи между стоимостью и количеством продукта. Опять то же самое:

Подходы к определению цены услуги

Предприниматели планируют затраты таким образом, чтобы не получить убыток. Они делают это путем добавления прибыли к стоимости продукта или услуги. Предприниматель также может установить процент прибыли, которую предоставленная услуга принесет клиенту за определенный период. Предположим, что у предприятия был оборот, но после проведения маркетинговой акции оборот значительно увеличился. Менеджер по маркетингу требует оплаты за дополнительный доход, полученный в первый месяц, в размере 20% от прибыли.

У многих из них ценовой расчет выше, чем у конкурентов, но это не мешает бизнесу успешно развиваться. Есть 3 условия, которые делают это возможным:

- Гарантированные измеримые результаты.

- Гарантированные измеримые результаты.

- Правильная упаковка в маркетинге — бренд, дизайн, позиционирование.

Ценообразование должно основываться на затратах, спросе, конкурентоспособности и планировании прибыли. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка стоимости выполнения работы от имени клиента. Он необходим для определения сметной или фактической стоимости работ. Необходимо определить стоимость услуги:

- Фактическая стоимость,

- сумма типичных затрат; ,

- Интенсивность труда,

- производительность каждой команды,

- способы снижения затрат,

- запасы рабочей силы и материалов.

Расчет зависит от типа:

- Планируется. Промежуточные цены используются для определения средней стоимости услуг за определенный период.

- Оценка. Разовый расчет за конкретные услуги.

- Нормальный. Составлен в соответствии с правилами расхода материалов, определенными в СНиП.

- Актуально. Формируется на основе бухгалтерских отчетов, показывающих фактические затраты на конкретные проекты.

Для расчета используются следующие методы:

Используется, когда предоставляется определенный вид услуг. Общие затраты рассчитываются и делятся на количество отдельных задач.

Метод подходит для промышленного производства, где продукция подвергается различным технологическим процессам. Чтобы распределить затраты, ее разделяют между элементами калькуляции, этапами процесса (частью технологии производства), видами объектов.

Это относится к партии работ. Расход ресурсов по нормам готовится заранее, распределяется по данным расчета, расход материалов рассчитывается по фактическому расходу, данные корректируются с учетом отклонений.

Этот метод лучше всего подходит для учета затрат по отдельным заказам. Источником затрат являются бухгалтерские записи, банковские выписки. Расчет производится после завершения работ на основании фактических данных.

Рассмотрим пример расчета для услуги в строительной отрасли, где часто необходимо составлять различные таблицы затрат.

Для разовой услуги с материальными и трудовыми затратами рассчитайте полные затраты, учтите накладные расходы и добавьте прибыль.

Полная себестоимость

Расходы включены в общую сумму:

- Стоимость материалов,

- стоимость сырья,

- энергия,

- социальные взносы,

- расходы на амортизацию.

В случае предоставления услуг затраты классифицируются в калькуляции в соответствии с их типом:

- прямые (заработная плата работников, участников данного процесса),

- косвенные (зарплаты менеджеров),

- постоянные затраты (амортизация оборудования, обязательные взносы)

- переменная (закупка материалов).

Возьмем пример организации праздничных мероприятий. Прямые затраты организации включают заработную плату сотрудников, а косвенные затраты — прибыль предпринимателя. Фест — перечисление обязательных взносов в ФНС, ПФР, ФСС. Функции по обеспечению оформления зала на торжествах — переменные.

Плановая себестоимость

Плановые затраты рассчитываются при планировании деятельности компании на следующий год. Общие расходы за отчетный период разбиваются по каждому кварталу планируемого года. Данные взяты из источников:

- Бухгалтерские записи и финансовая отчетность,

- стандарты материальных и энергетических ресурсов,

- цены конкурентов.

Расчет полной стоимости услуги

Прежде чем рассчитать стоимость услуги, необходимо выбрать наиболее важные показатели:

- Материальные затраты, которые включают в себя сумму общих затрат на производство с учетом потребления энергоресурсов, топлива и воды,

- заработная плата рабочих, занятых на объекте, а также обслуживающего, управленческого и инженерно-технического персонала

- Обязательные взносы в фонды,

- расходы на амортизацию,

- другие расходы.

Формула для его расчета выглядит следующим образом:

Ps = Cm + Z + Ot + Ao + Cr + Tr, где:

- Ps — общая стоимость услуг,

- Cm — стоимость материалов и сырья,

- Ot — оплата труда работников; Ao — амортизация и обесценение,

- Ао — амортизация,

- Cr — страховые взносы,

- Тр — транспортные расходы.

- К этой цене добавляется наценка, которая сообщается покупателю. Разница между фактической ценой и затратами на производство составляет прибыль компании.

На предприятии заработная плата выплачивается не только работникам, которые производят продукцию, но и тем, кто отвечает за развитие, продвижение или оперативную поддержку всего процесса.

Мы хотим подкрепить теоретический блок практикой. Мы начнем с простого примера и будем постепенно усложнять его. Давайте применим подход открытой калькуляции затрат ко всем ситуациям. Каждый раз мы будем искать ответ на вопрос: «Как рассчитать общие затраты на единицу продукции?».

Расчет себестоимости продукции на предприятии: пример

ООО «Альфа» производит стулья такого же типа. Не существует EOI. Готовая продукция учитывается по фактической себестоимости. В таблице вы найдете мартовские затраты на производство 1 000 единиц продукции.

Пример 1. Однономенклатурное производство, фактические затраты

Поскольку это единое производство, нет причин разделять косвенные затраты. Причина в том, что его не нужно разделять между типами продуктов. Поэтому решение состоит в том, чтобы сложить все расходы и разделить на 1 000 единиц.

Сумма, тыс. руб.

Вычеты из фонда оплаты труда (включая страховые взносы и выплаты в связи с несчастными случаями на производстве и профессиональными заболеваниями).

Структура затрат напрямую зависит от вида выполняемой работы. Поэтому алгоритм расчета затрат будет отличаться. В примере расчетов, связанных с транспортными услугами, инструкции будут следующими.

Объем расчета зависит от того, насколько сложна сама услуга и каких затрат она требует. Рассмотрим пример сектора образования.

Себестоимость услуги: пример расчета

Допустим, школа английского языка предлагает двухчасовые уроки для детей. Стоимость одного занятия составляет 2 300 рублей. Студенты сами покупают себе книги, тетради и ручки, поэтому нет причин включать их в стоимость услуг. Дополнительные материалы могут быть спроецированы на доску с помощью луча.

Давайте рассчитаем стоимость одного урока. Сначала мы рассчитаем прямые затраты:

Квалификация преподавателя, которая определяет стоимость его услуг в час,

- амортизация оборудования, используемого для проведения урока (компьютер и проектор).

- Теперь давайте измерим все косвенные затраты:

Расходы на освещение,

- аренда комнаты,

- заработная плата административного персонала, организующего учебный процесс,

- зарплата уборщицы.

- Давайте сведем все затраты в электронную таблицу. Сначала мы рассчитаем стоимость услуги за час:

Пункт

| Единица | Количество | Цена в рублях | Стоимость в рублях | Зарплата учителя |

|---|---|---|---|---|

| Час | Амортизация компьютеров | 1 | 500 | 500 |

| Час | Амортизация компьютеров | 1 | 100 | 100 |

| Час | Амортизация компьютеров | 1 | 8 | 8 |

| Час | Амортизация компьютеров | 1 | 2 | 2 |

| Час | Амортизация компьютеров | 1 | 135 | 135 |

| Час | Амортизация компьютеров | 1 | 100 | 100 |

| Час | Амортизация компьютеров | 1 | 138 | 138 |

| Теперь давайте найдем общую стоимость курса за два часа: | 983 |

983 * 2 = 1966 рублей.

Каждый студент платит за услугу 2300 рублей, что выше себестоимости. Компания прибыльна и даже может позволить себе скидки для привлечения новых клиентов.

Таблица обслуживания грузовиков будет длиннее и сложнее. Во-первых, вам нужно определиться с единицей измерения. Например, вы можете рассчитать обслуживание на 1 моточас или 1 км. Для грамотного расчета стоит нанять опытных сметчиков, так как объективный расчет таких объемов затруднителен без специальных знаний.

Таблица для услуг грузовых автомобилей будет длиннее и сложнее. Сначала нужно определиться с единицей измерения. Например, можно рассчитать услугу за 1 машино-час или 1 километр. Для грамотных расчетов следует обращаться к опытным бухгалтерам, так как без специальных знаний трудно объективно рассчитать такие данные.

Этот показатель обычно классифицируется в зависимости от типа затрат. В зависимости от того, на что тратит компания, можно выделить следующие виды затрат:

Подходы к определению цены услуги

В отличие от цен за единицу продукции (для материальных товаров), определить точную стоимость услуги сложнее, так как в случае с услугой можно определить только оценки ожидаемых затрат, которые могут меняться в зависимости от рыночных условий. Более того, не существует такого понятия, как «типичная, однородная услуга». Каждая услуга может включать в себя комбинацию различных элементов, поэтому как стоимость, так и потребительская цена могут значительно отличаться от случая к случаю.

Однако виды затрат постоянны в каждом случае, т.е. одинаковы:

Материалы и прочие материальные затраты,

- амортизация,

- заработная плата,

- взносы на социальное страхование, налоги,

- кредитное обслуживание,

- арендные платежи и т.д.

- При последующем расчете все эти затраты могут быть сгруппированы по статьям, а также по типам затрат.

Сам документ обычно составляется в виде таблицы, в которой перечислены прямые затраты (зарплата, налоги, отчисления на социальное страхование) и косвенные затраты (все остальные).

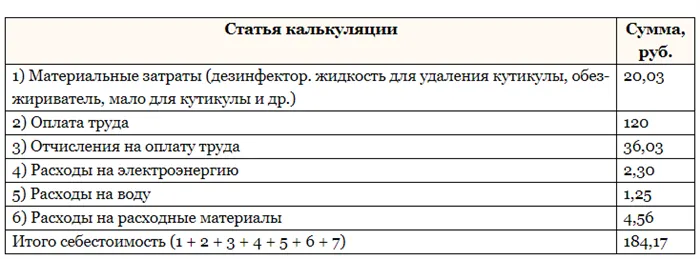

Калькуляция стоимости: образец

Статьи калькуляции могут быть приведены в любой формулировке — вот пример расчета затрат на выполнение работ по изготовлению обычного маникюра.

Расчеты также можно проводить по времени, анализируя одни и те же элементы за разные периоды времени.

Расчеты производятся в соответствии с заранее разработанной методикой или руководством, описывающим алгоритм расчета. Например, вознаграждение за услуги по обучению зависит от количества часов, а также от квалификации преподавателя, которые обязательно описываются в соответствующих методических рекомендациях.

Инструкция по составлению и видео

По сути, калькуляция затрат — это подробное описание расходов, связанных с предоставлением «единицы» услуг, которые могут быть измерены различными способами:

Почасовая ставка — так оцениваются образовательные услуги.

- Описание результата — например, косметический ремонт с указанием площади помещения.

- Для других мер — перевозка груза на расстояние более 45 километров.

- Структура затрат напрямую зависит от вида выполняемых работ. Поэтому алгоритм расчета будет иметь свои отличия. Если взять в качестве примера расчеты, связанные с транспортными услугами, то инструкции выглядят следующим образом.

Объем расчета зависит от того, насколько сложна сама услуга и каких затрат она требует. Рассмотрим пример сектора образования.

Водители,

- Вспомогательный персонал для транспортных услуг,

- Руководители, сотрудники и другие специалисты, работающие в компании.

- Затем примите во внимание вычеты на взносы в фонд социального страхования и расходы на содержание автомобилей и другого оборудования:

текущий ремонт, капитальный ремонт,

- топливо и смазочные материалы,

- амортизация основных средств,

- сезонные расходы (масло, шины и т.д.).

- Затем учитываются налоговые выплаты и определяются другие показатели:

Прибыль в соответствии с планом.

- НДС.

- Тарифы с НДС и без НДС.

- Обычно с описанием конкретной услуги: например, перевозка кирпичей может быть дороже, чем перевозка более легких предметов (соломы, подушек и т.д.).

Чем проще представляется услуга с точки зрения реализации, тем проще будет смета расходов. Например, в случае артистов, танцевальных или певческих коллективов расходы связаны с выплатой заработной платы, взносов на социальное обеспечение и арендой подходящих помещений.

При производстве товаров почти всегда необходимо учитывать не только стоимость производства единицы продукции, но и возможные потери на разных этапах цикла.

Расчет также производится для ремонтных работ. Как правило, объем этих услуг измеряется площадью помещения и другими показателями (например, длиной ската, площадью потолка). Смета включает стоимость за единицу работы, указывает конкретный вид деятельности (например, выравнивание стен, покраска, установка подвесных потолков и т.д.), а затем включает стоимость каждой задачи и конечную стоимость.

Поэтому алгоритм расчета следующий:

Определите единицу услуги — какой объем работы ожидается в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание преподавательских услуг в течение 10 учебных часов и т.д.).

- Подробный перечень всех расходов с учетом их стоимости.

- Определите счет-фактуру с НДС и без НДС.

- Определите прогнозируемую прибыль.