Вы можете разделить статьи расходов на обязательные и необязательные. Выделите эту категорию разными цветами при использовании Google Spreadsheets или другого настраиваемого инструмента. Итоги в конце каждого месяца являются отправной точкой для разработки плана на будущее.

Эффективное распределение бюджета

Когда вы в последний раз ели зефир? Сколько вы съели — одну, две или целую пачку? Зефир — это не только вкусное лакомство, но и способ проверить свою силу воли. В 1970-х годах известный стэнфордский психолог Уолтер Мишель провел эксперимент, в котором использовал зефир для проверки силы воли детей. Ученый клал перед ребенком лакомство, и если ребенок сопротивлялся искушению в течение 15 минут, он награждал его второй конфеткой. Дети, которые не сопротивлялись, не получали никаких дополнительных вознаграждений от психолога.

Как показал эксперимент, рациональный подход более выгоден. Дети, которые смогли устоять, в итоге получили больше сладостей. Аналогично обстоит дело с вашими деньгами. Правильное определение своих потребностей и рациональное распределение денег поможет вам более эффективно накапливать собственный капитал.

Это важно знать:

-

Все ваши расходы можно разделить на две категории: Потребности и желания,

Используйте некоторые правила, чтобы грамотно разделить свои финансы на расходы, сбережения и инвестиции.

- 50/30/20.

- 50/15/5.

- 30% на жилье.

- Бюджетирование.

Правило 50/30/20

Идеальной методики составления бюджета не существует, но правило 50/30/20 может стать надежной отправной точкой. Отправная точка: разделите чистый доход после уплаты налогов на планируемые расходы.

Например, ваша годовая зарплата составляет 600 000 рублей. Половину этой суммы (300 000 рублей) вы тратите на основные нужды — оплату жилья, коммунальных услуг, кредитов, образования, покупку продуктов питания, одежды и так далее. Следующие 30 % (180 000 рублей) тратятся на развлечения — отдых, покупку рыболовных снастей, музыкального оборудования и так далее. Оставшиеся 20% (120 000 рублей) вы откладываете или инвестируете в рыночные активы.

Такая норма расходов весьма условна: то, что подходит одному человеку, неприемлемо для другого. Сумма вашего заработка может меняться из года в год, как и ваши потребности и желания. Отношение к сбережениям и инвестициям также меняется с течением времени. Тем не менее, правило 50/30/20 было принято сенатором Элизабет Уоррен из Массачусетса, США, и ее дочерью Амелией Уоррен Тяги, когда они написали книгу «Все ваше благосостояние» об эффективном управлении деньгами. Они также основали Бюро финансовой защиты потребителей (CFPB).

50/30/20 — лучший вариант для граждан со средним уровнем дохода. Если у них низкий доход, то такой способ использования их денег не является разумным: Тратят более 50% своей зарплаты на основные нужды. Правило также не подходит для высокозарабатывающих, поскольку им не нужно тратить половину на основные нужды.

Правило 50/15/5

При таком варианте половина зарплаты тратится на основные нужды, кредиты и другие долги. 15% могут быть использованы для пенсионных взносов, а 5% могут быть помещены в резервный фонд. В итоге вы остаетесь с 30%. Вы сами можете решить, как потратить деньги (отдых или инвестиции). Это правило мало чем отличается от системы 50/30/20. Здесь 20% делятся на две части и используются для долгосрочных целей — выхода на пенсию и создания резервов.

Это метод распределения, при котором вы тратите не более 30% своего дохода на жилье — ипотеку или аренду. Это правило несколько устарело, оно было сформулировано в 1960-х годах в рамках финансовых обязательств по строительству социального жилья, и с тех пор его условия не изменились. За полвека цены на недвижимость выросли многократно, в то время как доходы многих людей остались примерно на том же уровне, поэтому правило 30% для них не подходит.

Вы можете проанализировать текущее состояние рынка недвижимости, а затем решить, что лучше — аренда или ипотека. Если вы оптимизируете собственные расходы на недвижимость, даже если вы берете кредит, вы сможете сохранить больше денег для других целей в будущем.

Наиболее спорным вопросом является распределение денег в семье. Эта проблема всегда возникает, когда у кого-то есть определенная сумма денег, а вокруг есть люди, которые хотят ее разделить.

Для каждого направления в работе нужен главный

Размер доли обычно зависит от вклада партнера: чем больше денег, времени или знаний и опыта он или она вносит, тем больше доля. Но один партнер может работать два часа в неделю и получать 80% прибыли, в то время как другой работает круглосуточно и приносит убытки. Поэтому распределение акций — это всегда сочетание объективных и субъективных соображений.

Когда партнеры договариваются о долях, они оба стараются продать немного себя, чтобы в конечном итоге прибыль была распределена как эмоционально, так и рационально. Однако, как правило, партнеры всегда понимают, кто что представляет.

Но независимо от того, как распределяются акции, в каждой области должен быть ответственный человек.

Василий отвечает за ИТ, а я — за продажи. Мы с ним вместе работаем над созданием компании. Он отвечает за техническую часть, а я — за продажи, коммуникации и связи со СМИ.

В обеих сферах мы советуемся друг с другом, но окончательное решение принимает лидер.

Когда вы начинаете новый бизнес, может быть неясно, кто и чем будет заниматься. Например, мы с партнером пока не знаем, будет ли бизнес продолжаться или это будет несколько разовых работ. Вот что мы решили: Я, как продавец, получаю комиссионные за привлечение клиентов, а затем, когда потенциал проекта становится очевидным, мы создаем компанию и договариваемся о долях.

Другое дело, если партнеры хорошо знают друг друга и уже работали вместе. Так обстоит дело с моим партнером из Jeffries Coffee: если мы сейчас начнем чайный проект, то сразу договоримся о долях, потому что давно знаем друг друга.

Если партнеры равноправны, будут проблемы

Если партнеров двое, один из них должен иметь решающий голос, например, 51% против 49%. Если партнеров трое, то возможны следующие варианты:

- самый опытный партнер имеет 51%, остальные — по 24,5%,

- один партнер имеет 40%, два партнера имеют по 30%, если все партнеры сильные.

Когда два партнера равны в некоторых вопросах, могут возникнуть проблемы. Так было в случае с Jefferies Coffee: никто не отвечал за планирование, поэтому иногда на принятие решений уходили месяцы. В результате процессы замедлялись, сотрудники были раздражены и не знали, кого слушать: «Марк сказал делать так, а Алексей — так. Поэтому я буду делать то, что лучше для меня, а потом обвинять другого начальника».

Александр Вьюшков, генеральный директор компании «Лидмашин

Самое главное в распределении обязанностей — не топтаться на чужой территории. Если вы договорились, что вы отвечаете за продажи и маркетинг, а ваш партнер — за финансы, то вам следует доверять ему и не лезть в его зону ответственности. В противном случае возникнут конфликты, потому что вы покажете своему партнеру, что не доверяете ему и не удовлетворены его скоростью и эффективностью.

Чтобы не тратить время и энергию на бесконечные обсуждения, необходимо назначить ответственного за каждую область. По моему опыту, оптимально иметь менеджеров в трех областях:

- Бизнес-процессы. Партнер отвечает за сделки с сотрудниками и поставщиками, бухгалтерский учет, налогообложение и закупку расходных материалов,

- Партнер заботится о продукте — от рецептов кофе до дизайна вывески кафе,

- Продажи. Партнер отвечает за маркетинг и рекламу, стимулирование сбыта и ценообразование.

Найти партнера — задача не из легких. В настоящее время я ищу партнера для финансового проекта; я поговорил с пятнадцатью потенциальными партнерами, но не нашел ни одного. Чтобы лучше узнать партнера, я предлагаю сделать небольшой совместный проект, например, презентацию. В небольшом проекте можно увидеть, как работает человек: не пропадает ли он, не возникают ли проблемы или болезни, умеет ли он устанавливать и соблюдать сроки.

Какую часть прибыли вкладывать в развитие

Крупные компании обычно придерживаются дивидендной политики, т.е. 50% прибыли инвестируется в развитие — новое оборудование, обучение персонала, изучение рынка — и 50% выплачивается в виде дивидендов.

В начале деятельности компании прибыль обычно распределяется интуитивно. Допустим, в ноябре на счету компании после оплаты всех расходов остается один миллион рублей, но учредители знают, что в декабре им придется вложить 800 000 рублей в рекламу, поэтому они делят только 200 000 рублей. А остальное они распределяют в соответствии с результатами новой рекламной кампании.

Александр Вьюшков, генеральный директор компании «Лидмашин

Если вы заберете всю прибыль, например, 100 000 рублей, компания не будет расти, тогда как если вы реинвестируете ее, через пять лет она уже соберет 500 000 рублей. Если вы выведете все из бизнеса, вы будете зарабатывать деньги на все свои нужды в течение десяти лет, а если вы продолжите инвестировать, все ваши нужды будут покрыты через пять лет.

Чтобы развивать бизнес, нужно знать, на что опираться, чтобы стать сильнее. Для этого вы можете представить свой бизнес в виде онлайн-персонажа. У нас нет конкретного персонажа, это аллегория. Но любой бизнес может иметь такого персонажа, как в онлайн-игре. Обычно у персонажей есть набор атрибутов — «сила», «выносливость», «здоровье» — так же и у бизнеса, например, «маркетинг», «продажи», «лояльность клиентов». Главное — найти параметры, которые можно измерить, и проследить динамику.

Даже если компания в долгах, необходимо инвестировать в рост: в рекламу, оборудование и обучение персонала. Таким образом, вы сможете расти и зарабатывать больше, а значит, быстрее погасить свой долг.

Артем Темиров, совладелец кооператива «Черный

Вначале мы были кооперативом с пятью учредителями. Мы сразу договорились, что у нас будет одинаковый доход, одинаковая ответственность и одинаковый вклад. Потом мы решили: Если дела пойдут совсем плохо, мы разделим все долги поровну.

Первые полтора года мы не делали ничего, кроме долгов. Трое из участников решили покинуть проект, а мы с одним из партнеров решили продолжить проект вместе, поэтому мы разделили долг по первоначальному кредиту между пятью партнерами и текущий долг с поставщиками между нами двумя.

Мы остались вдвоем и заняли большую сумму денег. На эти деньги мы открыли кофейню на Покровке, в пивной, это было наше первое постоянное место. На третий месяц мы начали зарабатывать немного денег, выплатили минимальный взнос по кредиту и вложили остальную прибыль в бизнес: Мы закупили оборудование, наняли и обучили персонал.

За последние четыре года мы выросли с одного кофейного уголка до 100 квадратных метров и с двух до восемнадцати сотрудников, но мы по-прежнему возвращаем всю прибыль обратно. Мы решили, что не будем распределять прибыль, пока не выплатим все долги, и сейчас составляем финансовый план по выплате долгов на этот год.

Когда партнеры договариваются о долях, они оба стараются продать немного себя, чтобы в конечном итоге прибыль была распределена как эмоционально, так и рационально. Однако, как правило, партнеры всегда понимают, кто что представляет.

Как распределить семейный бюджет между супругами

Наиболее спорным вопросом является распределение денег в семье. Эта проблема всегда возникает, когда у кого-то есть определенная сумма денег, а вокруг есть люди, которые хотят ее разделить.

Ресурсы бывают временными и материальными. Наверное, каждый замечал, что окружение человека постоянно отнимает у него ресурсы, будь то время или деньги.

Для того чтобы соблюсти интересы всех членов семьи, необходимо соблюдать определенные правила экономического распределения.

Давайте теперь поговорим о деньгах. Давайте рассмотрим три способа распределения денег в семье, которые возникли на основе личного опыта и наблюдений. Это также можно рассматривать как практическое применение полученных в институте знаний: коммунистический путь, социалистический путь и рыночный путь.

Коммунистический: от каждого по способностям – каждому по потребностям

«Каждому по способностям — каждому по потребностям» — это коммунистическое правило было известно уже Карлу Марксу. Теперь нам нужно понять, как этот принцип планирования доходов и расходов можно применить к семейному бюджету, и мы рассмотрим преимущества и недостатки этой системы.

Первый вид

Предположим, что в семье есть только один человек, который зарабатывает деньги, обычно это муж. Он приносит доход, он работает, а жена тратит все деньги.

В 1989 году фильм Петра Тодоровского «Интердевочка» (по пьесе Владимира Кунина) имел большой успех в прокате. Фильм рассказывает историю довольно состоятельного иностранца со стабильным доходом и хорошим уровнем жизни. Так продолжалось до тех пор, пока не появилась его жена. Законный муж оказался за границей и стал жить по правилу «каждому по потребностям». Как это работает?

- Муж-иностранец был недоволен такой ситуацией, отношения становились все хуже и хуже.

- Понесли большие расходы: после подсчетов выяснилось, что высокий по советским меркам доход не так велик, как казалось.

- Гармония в семье начала разрушаться из-за того, что жена неправильно распоряжалась своими финансами.

Второй вид

И муж, и жена получали доход, который соответствовал их способностям. У каждого из них есть свои потребности, для удовлетворения которых им иногда требуются определенные средства: У человека есть желание купить новый автомобиль, приобрести в рассрочку телевизор или другую бытовую технику, раз в неделю ходить на различные мероприятия.

В этом случае второй партнер несет всю ответственность за содержание семьи, а все заработанные деньги должны быть потрачены на текущие нужды.

В случаях развода часто бывает так, что жена оставляет мужу только одну сумку: без посуды, утвари и других общих предметов. Тем временем муж уже купил в кредит новый автомобиль и другую современную технику, которая, конечно же, останется в его доме.

Социалистический: от каждого по способностям – каждому по труду

«От каждого по способностям, каждому по труду» — одно из правил социализма. Как этот принцип работает в семьях сегодня: оба супруга работают, работа приносит регулярный доход, все деньги собираются в одном месте и тратятся на нужды всей семьи или на личные нужды в пределах заработанного. Не имеет значения, кто и сколько денег внес в семейный бюджет — «каждому по средствам». И есть разные способности.

Типичные ошибки в распределении семейного бюджета

Как большинство людей распределяют деньги в семейном бюджете? Возьмем типичную ситуацию, с которой вы наверняка столкнетесь, если не в своей семье, то в кругу своих родственников, друзей и знакомых.

Наконец-то наступил день зарплаты. Самое меньшее, что они могут сделать, это купить кучу вкусностей для семейного стола, а самое большее, что они могут сделать, это пойти с друзьями и устроить вечеринку в развлекательном центре. Дети также получают подарки и сюрпризы, чтобы у них было ощущение, что они получают зарплату.

- Большая часть денег семьи тратится на предметы первой необходимости в первые несколько дней после заработка. Затем пара обнаруживает, что у них есть задолженность по оплате счетов за электричество, которую нужно погасить до того, как деньги будут потрачены, потому что им нужны деньги на жизнь и еду до следующего платежа.

- Деньги на погашение задолженности выплачиваются не сразу. Денег остается немного, и потом приходится покупать самое необходимое, чтобы прокормить всю семью. Супружеские пары стараются максимально ограничить текущие расходы. У них хватает денег только на еду, но они также стараются экономить, покупая только необходимые продукты.

- В течение месяца деньги нерегулярно тратятся на личные нужды. Потом случается что-то неожиданное: ломается холодильник, приходит нежданный гость, или маленький ребенок падает с высоты. В этом случае вам придется потратить больше денег, и довольно много денег на семейный кошелек. Денег не осталось. Люди вынуждены занимать деньги у друзей, брать мгновенные кредиты и займы, что ухудшает финансовое положение семьи, так как приводит к огромным дополнительным расходам.

- Отсутствие сбережений в семейном кошельке может привести к долгам в непредвиденных ситуациях. В ближайшие месяцы семейный бюджет снова будет обременен долгами и процентами по кредитам. Что произойдет, если в ближайшем будущем возникнет другая незапланированная ситуация? Долги семьи будут расти, и выбраться из финансовой ямы, в которую вы попали, будет не так просто.

Как разумно разделить семейный бюджет с помощью кредита? Могут ли члены семьи избежать бедности в такой ситуации и накопить сбережения для получения дополнительного дохода? Можно ли накопить на покупку машины, ремонт квартиры или летнее путешествие? Вряд ли. Поэтому постарайтесь избежать описанных ошибок при планировании семейного бюджета.

Способы, как правильно распределить семейный бюджет

Принцип 50/30/20

Авторы книги All Your Worth: The Ultimate Lifetime Money Plan изложили простой и полезный способ разделить свои финансы.

Они считают, что семейные расходы следует разделить на три основные категории (вместо 20 различных статей):

Ответственность за все действия и ошибки полностью лежит на вас, но это гораздо лучше, чем доверить деньги всевозможным экспертам и аналитикам. Никто не может точно предсказать взлеты и падения, никто не гарантирует результат. Поэтому нет причин переплачивать. Я рекомендую вам научиться инвестировать самостоятельно.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада, автоматизировав ее с помощью мобильных устройств. Устранение ошибок при приеме, отгрузке, инвентаризации и движении товаров навсегда.

Мобильность, точность и скорость пересчета товаров в торговом зале и на складе позволяют не терять дни продаж на инвентаризацию и приемку товаров.

Обязательная маркировка товаров — это способ для любой организации на 100% исключить попадание контрафактной продукции на свой склад и проследить цепочку поставок от производителя.

Скорость и точность получения и отправки товаров на склад — краеугольный камень бизнеса электронной коммерции. Начните работать с современными, более эффективными мобильными инструментами.

Повысьте точность учета активов вашей компании и контроль над хранением и перемещением каждого предмета. Мобильное ведение учета снижает вероятность кражи и физической потери.

Повысьте эффективность своего производственного бизнеса, внедрив мобильную автоматизацию учета запасов.

Первое в России готовое решение для RFID маркировки товаров на всех этапах цепочки поставок.

Избегайте ошибок при сравнении и чтении акцизных марок для алкогольной продукции с помощью бухгалтерских инструментов для мобильных телефонов.

Став сертифицированным партнером Cleverence, ваша компания сможет выйти на новый уровень решения проблем с вашими клиентами…

Используйте современные мобильные средства инвентаризации. Повысьте скорость и точность своих бизнес-процессов.

Оборудование

Насколько обоснованы затраты

Серьезный ответ на вопрос «куда делись деньги». Каждый расход должен быть обоснован и учтен.

Оформление базы для анализа

Такой отчет легко понять. Он позволяет понять, были ли те или иные расходы правильными и какие проекты были успешными. Его также можно использовать для формулирования дальнейших целей с учетом прошлых ошибок. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Когда бюджетирование выполняется профессионально, оно повышает производительность, развивает прибыльные направления и минимизирует ненужные расходы. Рекомендуется постоянно информировать менеджеров среднего звена о деятельности и планах компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

При оценке затрат необходимо учитывать все нюансы бизнеса. Вы можете вовремя остановить рост, если он не приносит желаемых результатов. Предприятия, которые являются слишком рискованными, ставятся под сомнение и используются в крайнем случае.

Бюджетное управление и его особенности

Грамотное составление бюджета позволяет достичь нескольких целей одновременно:

- Регулярно планировать деятельность на основе показателей,

- принять планы, которые помогут вам экономить и разумно расходовать свои финансы,

- изучить основы инвестирования, представить его как дополнительный источник дохода и оптимизировать доступные каналы инвестирования,

- оценить текущую ситуацию, чтобы предпринять немедленные действия по ее улучшению,

- рассмотреть вопрос о целесообразности осуществления запланированных проектов в соответствии с получаемой прибылью,

- эффективно использовать ресурсный потенциал,

- укрепление финансового положения и дисциплины,

- повысить мотивацию молодых специалистов и их стремление к совершенству,

- Разработайте систему определения и выполнения задач,

- Контроль соблюдения законодательства и договорных обязательств.

В этот список мы включили только самые важные цели, которые могут быть достигнуты с помощью хорошо продуманного процесса бюджетирования. Этот процесс играет важную роль.

Основной принцип управления деньгами: общие расходы не должны превышать общие доходы. Это единственный способ сохранить и приумножить свой капитал.

5 пунктов стратегии богатства

Стратегия богатства состоит из пяти пунктов, которые необходимо соблюдать. Если вы пренебрежете хотя бы одним из них, он, скорее всего, будет заменен стратегией попрошайничества. Поэтому давайте начнем с самого важного.

Строгий учет финансов

Чтобы добиться высоких результатов в спорте, необходимо совершенствовать их. Тот же принцип применим и к деньгам. Если вы будете записывать свои результаты, то сможете увидеть, насколько вы преуспели вчера и куда вложили больше всего ресурсов.

Начните с Excel или Google Spreadsheets. Но вы можете сразу же выбрать подходящее приложение. Например, старомодная бухгалтерская программа 1С: Деньги.

Затем введите каждый чек и все доходы/расходы. Выберите день, когда вы откроете электронную таблицу и проанализируете свой денежный поток.

Какие еще существуют программы для финансового учета?

- EasyFinance.ru — это сайт облачной бухгалтерии. Существует также мобильная версия.

- «Toshl Finance» — это приложение для финансового планирования, которое хвалят многие люди. Одно из лучших приложений для мобильных платформ. Но в этом нет уверенности. Вы должны посмотреть на это.

- Coinkeeper — относительно старое приложение, но его функции постоянно обновляются. Кому-то удается переместить их все в Google Таблицы, хотя неясно, зачем.

- «Zen Money» — это сервис финансового учета, в который можно загружать транзакции по банковским картам.

- «Дребеденьги» — еще одно приложение с забавным названием.

Это важно: если вы тратите деньги с кредитной карты, вы должны отметить их как отрицательный баланс во всех программах. Кредит — это не баланс, а ресурс на будущие периоды. Когда вы берете деньги взаймы, то при их расходовании баланс становится не балансом, а нулем или минусом. Вы должны помнить об этом.

Жизнь за счет денег прошлых периодов

То есть, в идеале, вы тратите в текущем месяце деньги, которые заработали в прошлом. Да, вначале будет нелегко. Я не всегда справляюсь сама. Но к этому нужно стремиться.

Финансовый учет, о котором я писал выше, а также откладывание 10% от вашего дохода и составление бюджета помогут вам решить эту проблему.

Бюджетирование с использованием метода 6 конвертов

У вас один источник дохода. Предположим, что зарплата составляет 50 000 рублей в месяц. Мы делим эту сумму на две половины. 25 000 рублей — это деньги, на которые вы живете, 50 процентов от общего дохода. Сюда входят: Еда, аренда, жилье, коммунальные услуги, выплаты по кредитам и т.д. 50 процентов — это максимум, который вы можете потратить за свою жизнь, а лучше тратить еще меньше.

Хорошо, 50 процентов уходит на проживание, на что вы тратите остальное? Оставшиеся 25 000 рублей мы распределяем следующим образом:

10 процентов — накопления: 5 000 рублей. Сегодня можно легко найти банковские вклады с процентной ставкой 5-7%. Вклады защищены государством на сумму до 1 400 000 рублей. Выберите депозит, с которого вы не сможете снять деньги онлайн, не обращаясь в банк. Это поможет вам избежать поспешных инвестиций и импульсивных покупок.

10% — «Игры». Чтобы быть мотивированным делать что-то, вам нужно сделать себя счастливым. Поэтому вы должны тратить 10% своего дохода на то, что вам нравится. Например, на хобби — новую удочку. Путешествие — поездка на Бали. Подарки для ваших близких также включены в этот пункт.

10% — Инвестиции. В то время как сбережения просто сохраняются, инвестиции необходимы для последующего создания капитала. Это вложение денежных средств с ожиданием получения прибыли. Для начала необходимо ознакомиться с инвестиционными инструментами, что требует времени и внимания.

4 навыка обращения с деньгами

Первый навык — это прибыль. Люди идут на работу, думая, что они что-то заработают. В действительности они обменивают самый дорогой и ограниченный ресурс (время) на самый дешевый и легко обмениваемый ресурс (деньги). Если вы разумно распоряжаетесь своим временем и не боитесь учиться новому, вы всегда сможете зарабатывать больше.

Второй навык — это расходование средств. Одни получают от этого удовольствие, другие считают это болезненным. Каждый раз, когда вы ходите за покупками или оплачиваете счета, спросите себя, что вы делаете — инвестируете или просто тратите?

Траты должны приносить удовлетворение. Если вас напрягают какие-то расходы, прекратите их как можно скорее. Попробуйте отложить крупные покупки на несколько недель, а мелкие — на несколько дней. Это поможет вам разумно расходовать средства.

Третий навык — экономия. Этот навык известен многим, но он не всегда используется правильно. Если вы просто положите свои деньги в копилку, вы не будете защищены от инфляции и неосмотрительных трат. Чтобы избежать этого, выбирайте банковский депозит или хотя бы карту с начислением процентов на остаток. Как мы уже говорили, вы должны откладывать 10% своего дохода. Так вы строите свой финансовый фундамент.

Четвертый навык — инвестирование. Это самый важный навык, который окупится для его владельца в будущем. Не бойтесь учиться этому. Не стыдно не знать чего-то, стыдно не хотеть учиться. Инвестирование — это не дяди в дорогих костюмах или Уолл-стрит — это нечто понятное для тех, кто хочет это понять.

Ответственность за все действия и ошибки полностью лежит на вас, но это гораздо лучше, чем доверить деньги всевозможным экспертам и аналитикам. Никто не может точно предсказать взлеты и падения, никто не гарантирует результат. Поэтому нет причин переплачивать. Я рекомендую вам научиться инвестировать самостоятельно.

Резюме

- Используйте пять пунктов стратегии процветания и нейтрализуйте два пункта стратегии бедности.

- Отслеживайте движение денежных средств с помощью программного обеспечения для финансового учета.

- Начните жить на прошлые деньги. Используйте для этого один из методов управления бюджетом. Например, метод «шести конвертов», который использую лично я.

- Работайте над увеличением своего дохода. Повышайте ценность того, что вы делаете. Эта ценность должна быть видна прежде всего вашим клиентам.

- Определите, в какой из восьми моделей вы сейчас находитесь — бездельник, наемный работник, фрилансер, предприниматель и т.д. Вы можете одновременно находиться в нескольких моделях.

- Планируйте будущие расходы. Заранее определите бюджет, чтобы знать, сколько вам нужно заработать на те или иные нужды.

- Изучите четыре навыка управления деньгами — зарабатывать, тратить, экономить, инвестировать. Каждый раз, когда деньги движутся, спрашивайте себя: «Какой из этих четырех навыков я сейчас использую?». Делайте это осознанно.

Надеюсь, эта статья поможет вам стать более образованными и богатыми. В действительности, это зависит от вашего личного выбора. Примите меры.

Концепция бюджетирования затрагивает не только юридические лица, но и обычных граждан. Каждый человек может контролировать свои доходы и расходы. Они также способны перемещаться и влиять на экономику государства вместе с миллионами других людей. Каждый имеет право вносить предложения по расходованию средств из государственной казны.

Научиться планированию

Большинство предпринимателей понимают, что невозможно научиться вести бизнес, не ведя строгий учет денежных поступлений и не контролируя расходы. Однако часто бывает так, что в теории все понятно, но на практике многие сталкиваются с трудностями. В то же время, бизнес без анализа рынка и четко сформулированных целей обречен на провал. Невозможно вести бизнес без четкого плана. Попытайтесь проанализировать рынок и сделать прогноз на будущее. Скорее всего, это будет далеко от истины, но это не страшно.

План должен быть связан с анализом движения денежных средств. В идеале это следует делать раз в месяц. Отправной точкой является количество имеющихся живых денег, а затем картирование притоков и оттоков в течение определенного периода времени. Это могут быть единовременные расходы (например, покупка специализированного оборудования), постоянные (аренда) и переменные (зарплата, налоги).

Постепенно вы научитесь определять тенденции рынка и управлять финансами так, чтобы ваш бизнес-план работал наилучшим образом. Бизнес, который знает, как планировать свою деятельность и управлять финансами, будет успешно конкурировать на рынке. Вы также должны помнить о сроках уплаты налогов и представления отчетности. Рекомендуется отметить эти дни в календаре, чтобы избежать непреднамеренных ошибок.

Как научиться вести строгий управленческий и финансовый учет — книги и таблицы доходов и расходов

Чтобы управлять и контролировать свои финансы, вы должны научиться вести точный учет распределения доходов и расходов. Во-первых, вам необходимо определиться с форматом главной книги, который будет использоваться как для финансового планирования, так и для учета фактического распределения денежных потоков. Такой подход важен с самого начала. Обычно принято разделять доходы на доходы от основной деятельности и доходы от второстепенных видов деятельности. Статьями расходов в бухгалтерской книге являются: Налоги, начисление заработной платы, расходные материалы для бизнеса и т.д.

По мере роста бизнеса структура сметы может меняться: Могут появиться новые области для распределения расходов или, наоборот, необходимость в них отпадет. В любом случае, четкое структурирование и контроль за использованием средств позволяет вам вести бизнес с конкретными цифрами. Для правильного учета финансов рекомендуется использовать следующие таблицы.

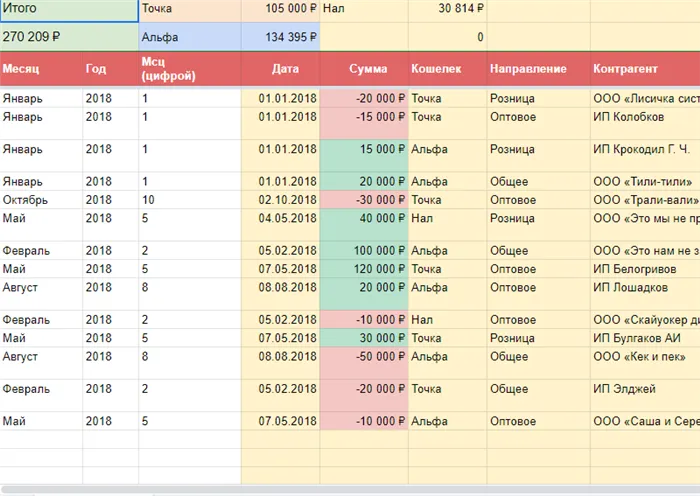

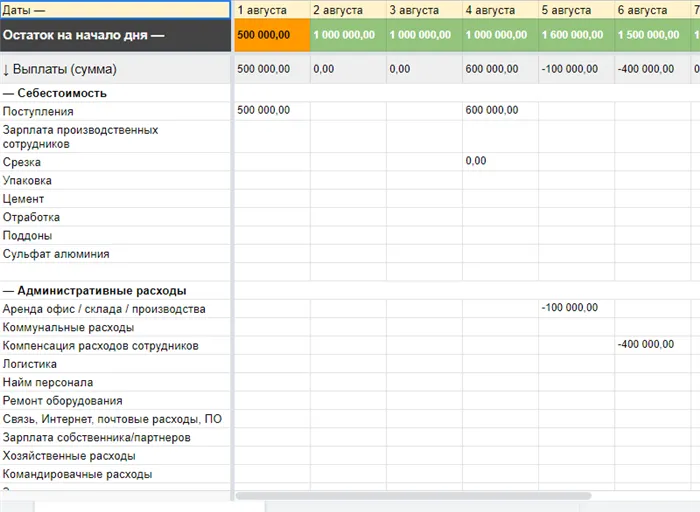

- TDS — Денежный поток. Он наглядно показывает финансы предприятия: откуда поступают средства, на что они расходуются и на какие счета поступают.

ПРИМЕР таблицы TDS

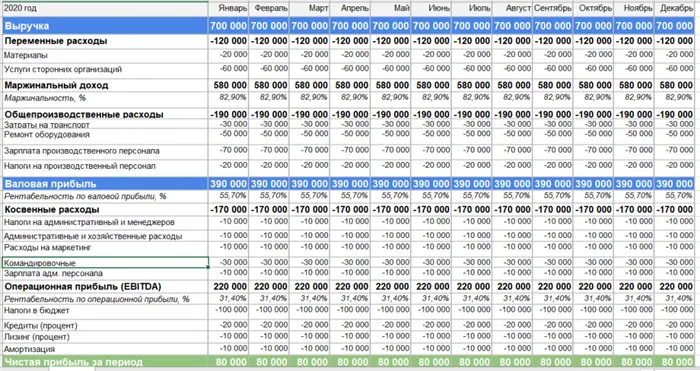

Отчет о прибылях и убытках компании — показывает расчет финансовых результатов с учетом погашения обязательств.

Отчет о прибылях и убытках

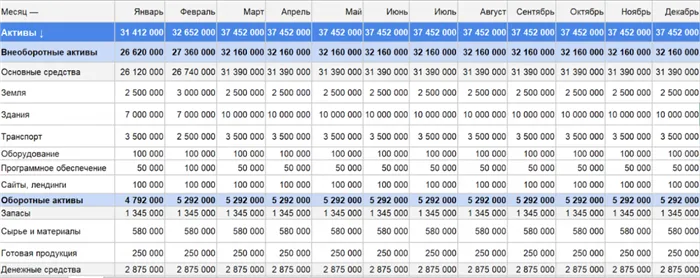

- Балансовый отчет является одним из наиболее важных бухгалтерских документов. Вы можете понять, растет или сокращается бизнес, изучив тенденции. В отчете также содержится информация о связанных активах.

Выписка из балансового отчета

- Анализ эффективности проекта и распределение финансов — обеспечивает визуальный обзор затрат и этапов каждого проекта.

Таблица анализа эффективности проекта

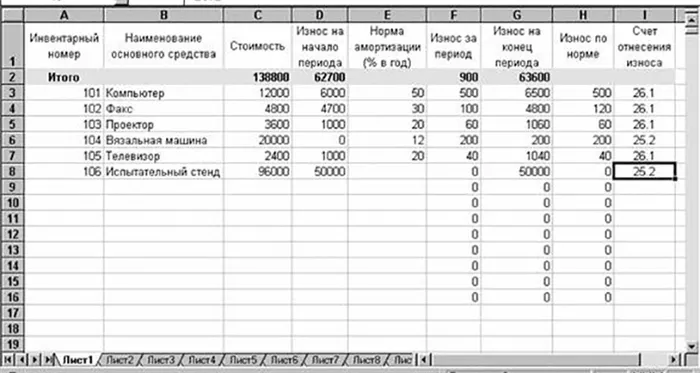

- Таблица учета активов компании — удобна для инвентаризации.

Таблица учета активов компании

- Дневник платежей — показывает поступление и расходование средств, принимаются решения о возможных незапланированных расходах. Ведение дневника платежей помогает избежать опустошения казны и более точно управлять финансами.

Извлечение из таблицы заработной платы

- Фонд оплаты труда персонала — Включает фонд оплаты труда персонала.

Повышать грамотность в сфере финансов

Бизнес — это не только зарабатывание денег, это еще и стимул продолжать учиться. Контроль денежных потоков, принятие правильных управленческих решений — все это требует определенных знаний. Даже если в компании есть опытный экономист, менеджер должен научиться говорить с ним на одном языке и понимать, как устроены финансы. Без этого невозможно контролировать работу подчиненных. Проблему финансовой грамотности можно решить, читая профессиональные издания, посещая семинары и вебинары и общаясь с другими предпринимателями.

Эти правила могут показаться очевидными, но если вы примените их к собственным бизнес-планам, вы сможете избежать многих досадных ошибок и разумно распорядиться своими финансами.

Чтобы добиться высоких результатов в спорте, необходимо совершенствовать их. Тот же принцип применим и к деньгам. Если вы будете записывать свои результаты, то сможете увидеть, насколько вы преуспели вчера и куда вложили больше всего ресурсов.

Кому и для чего нужен семейный бюджет

Каждая семья строит планы или мечтает о чем-то. Это может быть ежегодная поездка на море, кругосветное путешествие, покупка нового автомобиля, дачи или квартиры к определенному возрасту. Многие россияне в возрасте от 30 до 35 лет задумываются о выходе на пенсию и хотят иметь комфортную старость, которую не может обеспечить государство. Некоторые семьи достигают своих целей, а другие не могут собрать деньги даже на повседневные нужды, хотя они могут сравнить себя со сверстниками с таким же доходом и таким же количеством детей.

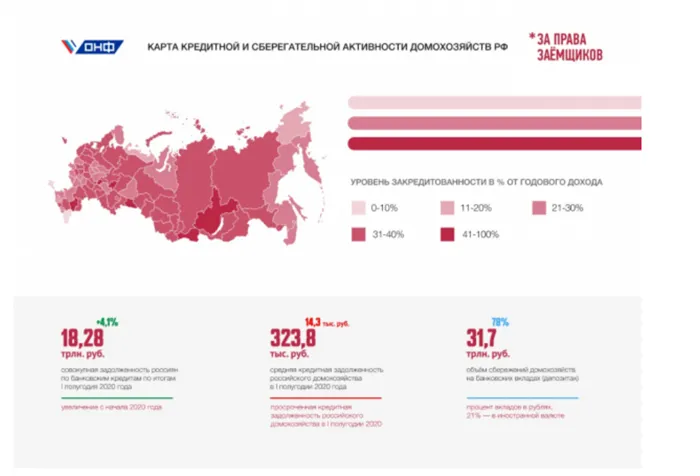

Можно прожить и без составления и ведения семейного бюджета. Исследования Ольги Кузиной, старшего научного сотрудника Высшей школы экономики, показывают, что примерно половина населения страны поступает именно так. При этом 10% россиян не знают точно, сколько денег они получают ежемесячно и на что они тратятся. Такая практика печально сказывается на жизни граждан. В 2020 году уровень задолженности населения составит 32%, что на 2% больше, чем в предыдущем году. Если вы не составите семейный бюджет сейчас, вы или ваши дети сделаете эту статистику еще хуже.

Уровень задолженности россиян. Данные с ноября 2020 года

- Виды семейных бюджетов

- Преимущества и недостатки различных семейных бюджетов

- Что поможет вам придерживаться семейного бюджета

- Как вести семейный бюджет

- Как правильно рассчитать и вести семейный бюджет

- Постановка цели

- Установление бюджета

- Сбор данных о текущей ситуации.

- Анализ данных

- Определение резервов и источников дохода.

- Планирование ежемесячных доходов и расходов.

- Анализ семейного бюджета и корректировка плана.

- Контрольный список семейного бюджета

- Резюме

Если человек имеет ежемесячный овердрафт по зарплатной карте, ежемесячно покупает iPhone или платит по ОСАГО кредитными деньгами, хорошо бы понять его отношение к деньгам. Скорее всего, этот человек не сможет сказать вам, сколько денег в вашем кошельке или на карточном счете, или какой долг по кредитной карте вы уже имеете. Семейный или личный бюджет поможет изменить ситуацию.

Семейный бюджет — это финансовый отчет, в котором перечислены доходы и расходы всех членов семьи. Одновременно с семейным бюджетом разработайте личный или семейный финансовый план, который учитывает краткосрочные, среднесрочные и долгосрочные цели. Правильный расчет и планирование семейного бюджета помогает достичь финансовых целей. Помните, что недостаточно просто поставить цель. Вам необходимо вести учет доходов всех членов семьи и контролировать расходы на индивидуальные и совместные нужды.

- Поговорите со всеми членами семьи об установлении семейного бюджета.

- Поговорите со своей семьей о том, что такое семейный бюджет и зачем он нужен вашей семье.

- Сформулируйте одну или несколько финансовых целей. Помните, что вы всегда можете изменить или дополнить их. Не обязательно составлять свой первый финансовый план очень подробно. Для начала достаточно одной-двух целей, а позже вы сможете расширить или уточнить их. Самое главное, чтобы цели были измеримы по масштабам и срокам.

- Определите, кто будет собирать информацию о доходах и расходах и как она будет записываться — в блокноте с ручкой и бумагой, в электронной таблице, на компьютере или в приложении для мобильного телефона.

- Записывайте расходы как можно более подробно, особенно на ранних стадиях. Это поможет вам найти резервы для экономии.

- Записывайте доходы и расходы сразу или ежедневно в конце дня. Не откладывайте запись расходов на потом. Получить объективную картину становится все труднее.

- Создайте таблицу с планируемыми доходами и расходами семейного бюджета на следующий месяц. Повторите шаг 6.

- Сравните запланированные и фактические доходы и расходы. Оценить, соблюдается ли план.

- Определите категории, которые могут сэкономить семейный бюджет. Проанализируйте, как вы можете увеличить свой доход.

- Планируйте семейный бюджет на ближайшие месяцы и контролируйте выполнение плана. При необходимости внесите коррективы в цели.

Подробный семейный бюджет отвечает на вопрос, откуда берутся деньги и куда они уходят. Сбалансированный бюджет укрепляет уверенность в сегодняшнем и завтрашнем дне. Некоторые семьи составляют только долгосрочные планы, а затем не достигают своих целей. Также важно начать с ведения учета и анализа. После сбора данных можно планировать оптовую закупку. Например, совместный отпуск или семейный автомобиль. Важно сделать первую цель интересной для всех, тогда ее будет легче достичь и не сбиться с пути.

Важный момент: экономия денег и достижение финансовой цели не должны приводить к жестким ограничениям. Не стоит полностью отказываться от праздников и развлечений с семьей. Не отказывайте себе в новой одежде или в посещении ребенком спортивного клуба, когда вам это необходимо. Найдите баланс между «нужно» и «хочу». Научившись это делать, вы значительно облегчите ведение семейного бюджета и достижение своих финансовых целей.

Частые вопросы

Каждый сам решает, как составить свой семейный бюджет. Кто-то предпочитает блокнот и ручку, кто-то — мобильное приложение, а кто-то — электронную таблицу Google или файл Excel. Важнее всего не то, как ведется семейный бюджет, а то, насколько регулярно фиксируются доходы и расходы всех членов семьи.

Полтора часа в месяц или 5 минут в день, если подходить к теме последовательно. Во-первых, просто записывайте все доходы и расходы и поставьте перед собой финансовые цели. По истечении месяца вы узнаете, сколько денег осталось в наличии, а также сможете определить резервы. Заполнение таблицы или полей в приложении для ведения семейного бюджета занимает до 3-5 минут в день, если все автоматизировать. Если вы выполняете расчеты вручную, вам потребуется больше времени.

Да, вы можете. Но все расчеты и вычисления приходится делать вручную, а это более утомительно и рутинно, чем использование Google Spreadsheets с формулами или мобильных приложений со встроенными функциями. Со временем ручное ведение записей может стать утомительным, и от этого процесса придется отказаться. Но если этот вариант вам нравится, соглашайтесь.

Составление бюджета требует практики. На первый взгляд, все статьи расходов выглядят важными. Однако после тщательного анализа и ведения учета вы обнаружите, что не все расходы одинаково важны. Если вы выясните, какие категории можно сократить или вовсе исключить, вопрос о том, как разделить семейный бюджет, больше не возникнет.

Полезно регулярно составлять бюджет. Однако если показатели меняются незначительно от месяца к месяцу и все расходы оптимизированы, можно обойтись без подробных записей и просто ввести итоговые данные. Если вы заметили, что баланс постепенно выходит из-под контроля, расходы увеличиваются или доходы уменьшаются, вам следует снова вести подробный учет расходов.