Селективный. Проверяются индивидуальные значения, соответствующие человеку. Применяется для организаций с широким спектром услуг или для компаний с филиалами по разным адресам.

Начало инвентаризации

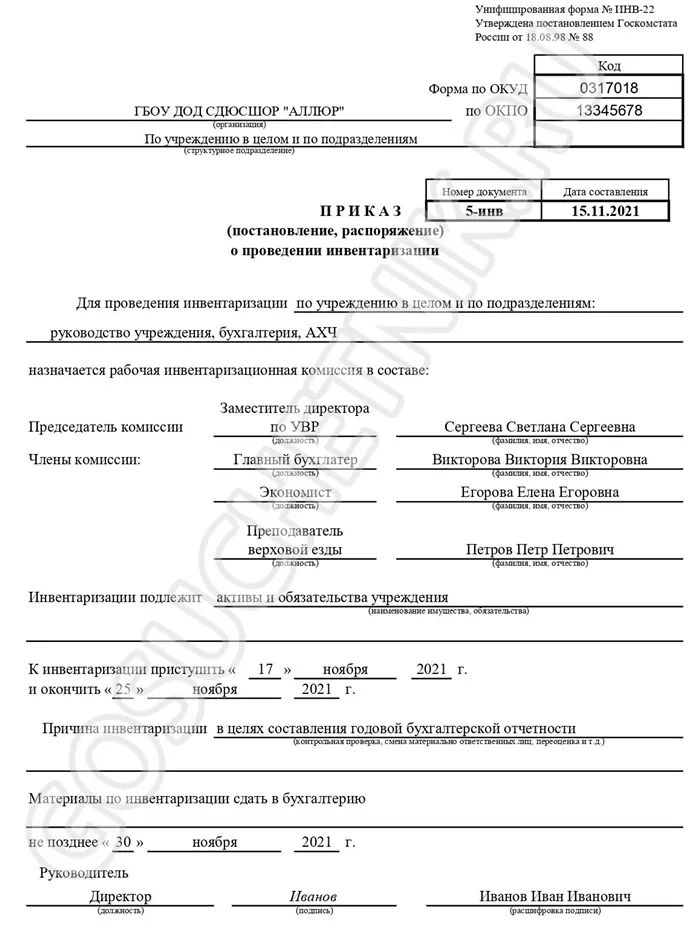

Каждая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения его инвентаризационной комиссией. В этот комитет должны входить представители руководства организации (директор или заместитель директора), бухгалтер и лицо, ответственное за материал. Например, продавец, казначей, заведующий складом и т.д. В инвентаризации могут участвовать и другие сотрудники.

После утверждения комитетом он должен получить последние поступления и отчеты о доходах и движении запасов. Эти документы подписываются председателем для отметки запасов в начале инвентаризации с пометкой «до инвентаризации на «_» (дата)».

Ответственные за инвентаризацию лица должны подтвердить, что все приходные и расходные документы на запасы, имеющиеся на начало инвентаризации, сданы в бухгалтерию или переданы в комитет.

Вот шпаргалка к этой статье от редакторов BOOHO.1C для тех, у кого нет времени

1. инвентаризация начинается с момента издания приказа о проведении инвентаризации и его утверждения инвентаризационной комиссией.

2. на момент проведения инвентаризации отстающие товары не могут быть перемещены, вывезены со склада или предоставлены клиентам.

3. в ходе инвентаризации комиссия проверяет фактическое наличие остатков продукции на складе/складе путем пересчета. Это должно быть сделано в присутствии лиц, ответственных за инвентаризацию.

4. пересчет может осуществляться как вручную, так и с помощью технических средств. После фактического пересчета остатков полученные данные могут быть внесены в инвентаризационную опись. Никаких записей в инвентаре для подсчета слов делать нельзя.

5. если инвентаризация длится несколько дней, помещения, где хранятся товары, должны быть опечатаны после ухода инвентаризационной комиссии.

6. если во время инвентаризации в организацию поступают новые товары, они должны быть приняты материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. после подсчета останков и составления инвентаризационных ведомостей они подписываются членами инвентаризационной комиссии. Если опись не подписана хотя бы одним членом инвентаризационной комиссии, результаты инвентаризации считаются недействительными.

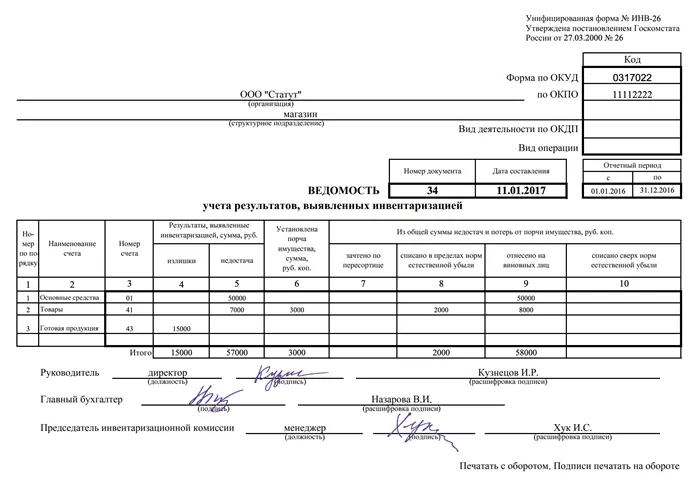

8. если по результатам инвентаризации выявлены расхождения между данными инвентаризации и данными бухгалтерского учета, организация должна подготовить сличительные ведомости. Они должны регистрировать суммы излишков и дефицитов.

9. результаты инвентаризации отражаются на счетах того месяца, в котором она была завершена. В случае ежегодной инвентаризации результаты включаются в годовой отчет.

На момент инвентаризации запасы нельзя перемещать, вывозить со склада или предоставлять клиентам.

Продажа запасов во время инвентаризации допускается только в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. В этих случаях продукция продается менеджерами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия проверяет фактический запас на складе/в магазине путем его пересчета. Эта процедура должна проводиться в присутствии лиц, ответственных за инвентаризацию.

При проведении инвентаризации необходимо соблюдать методические рекомендации, утвержденные приказом Минфина России от 13.06.1995 № 49. Приложения к данному постановлению также содержат стандартные формы документов, которые должны быть подготовлены в ходе и по окончании инвентаризации.

Перед пересчетом остатков составляется инвентаризационная ведомость (форма инв-3 ОКУД 0309003). Подготавливаются два экземпляра инвентаризационной описи, один из которых передается в бухгалтерию для сверки с бухгалтерскими записями, а второй — материальному менеджеру.

Затем необходимо получить расписки от менеджеров по работе с материалами, подтверждающие, что все приходные и расходные ордера были переданы в бухгалтерию организации. Эта расписка указывается в самом бланке описи. Они также подписывают, что все запасы были оприходованы и все поступления были учтены на момент инвентаризации.

Перерасчет может быть выполнен как вручную, так и с помощью технических средств. Например, терминалы сбора данных, которые считывают коды готовой продукции путем их сканирования и автоматически формируют списки запасов после считывания информации со всех коробок с продукцией.

После фактического пересчета оставшихся количеств можно включить эту информацию в инвентаризацию. Невозможно внести что-либо в опись по количеству участников описи. Готовая продукция и ее остатки отражаются в инвентаризации по каждому наименованию. В описи указываются вид, группа, количество, номер позиции и другие характеристики продукции, принятой к учету в организации.

Инвентаризация должна проводиться последовательно по местам хранения в том порядке, в котором продукция расположена на складе. После того, как продукция, находящаяся в помещении, полностью осмотрена и внесена в инвентаризационную опись, помещение закрывается и опечатывается, если это необходимо, и инспекторы переходят к осмотру последующих помещений.

Если инвентаризация имущества длится несколько дней, то после ухода инвентаризационной комиссии помещения, где хранятся предметы, должны быть опечатаны (документ Минфина от 03.10.2018 № 07-01-10/71098).

Кроме того, во время перерывов в работе инвентаризационной комиссии (во время обеденного перерыва, ночью или по другим причинам) инвентарь должен храниться в шкафчике/склепе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в компанию поступает новая продукция, она принимается менеджерами по материальному обеспечению в присутствии членов инвентаризационной комиссии.

Эти продукты должны быть зарегистрированы в отдельной складской ведомости — «Запасы, полученные в ходе инвентаризации». В нем указывается дата получения, наименование поставщика, дата и номер документа о получении, наименование товара, количество, цена и сумма. После инвентаризации новая продукция вводится в раздел «Товары полученные».

Кроме того, отдельные запасы составляются для продукции в пути, для продукции, которая была отгружена, но не оплачена вовремя клиентами, а также для продукции, находящейся на складах других организаций.

Инвентаризация продукции в пути должна содержать по каждой партии наименование продукции, количество, цену, дату отправки, а также перечень и номера первичных документов.

Список отгруженной, но не оплаченной продукции должен относиться к каждой партии и содержать наименование покупателя, описание продукции, количество, дату отгрузки, дату выдачи и номер расчетного документа.

Продукция, находящаяся на зарубежных складах, вносится в инвентаризационную опись на основании документов, подтверждающих сдачу соответствующих ценностей на хранение. В описи указывается наименование продукции, количество, качество, стоимость, место хранения, а также номера и даты документов.

Инвентаризация должна проводиться последовательно по местам хранения в том порядке, в котором продукция расположена на складе. После того, как продукция, находящаяся в помещении, полностью осмотрена и внесена в инвентаризационную опись, помещение закрывается и опечатывается, если это необходимо, и инспекторы переходят к осмотру последующих помещений.

Порядок проведения и периодичность инвентаризации

Регулярные проверки запасов обычно проводятся раз в год — перед составлением годовой отчетности. Как правило, проверка проводится в период с 1 октября по 31 декабря с целью определения соответствия данных бухгалтерского учета фактическим остаткам материалов.

Если сверка запасов проводится после 1 октября, ее не нужно проводить до составления годовой отчетности (статья 27 Постановления Министерства финансов № 34н от 29.07.1998).

Руководитель организации вправе заказать сверку в индивидуальном порядке, но для этого он должен определить количество сверок за отчетный год, установить их даты и выявить контролируемые активы или обязательства (п. 2.1 раздела 2 Методуказаний № 49). Процедура сверки на местах должна быть прописана в учетной политике организации (ст. 6.3.402-ФЗ).

Процесс состоит из нескольких этапов: Подготовка, проверка, сравнение фактических и учетных данных, регистрация результатов и воспроизведение результатов в системе бухгалтерского учета. Каждый этап должен быть задокументирован с использованием одной из существующих стандартных форм или регистра, разработанного организацией самостоятельно.

Пошаговые инструкции по проведению инвентаризации в компании в соответствии с законодательными требованиями и нормами:

Шаг 1. Подготовка

Перед началом процесса необходимо заказать инспекцию, сформировать комитет и определить график проведения мероприятия. Как правило, приказ оформляется в виде простого INV-22, но это не является обязательным. Разрешается использовать собственную форму заказа.

Есть еще одно важное правило: перед проведением инвентаризации материально ответственные лица должны предоставить комиссии квитанции и расходные документы (отчеты о движении счетов-фактур), которые еще не сданы в бухгалтерию, а также расписки о том, что все квитанции и расходные документы по проверенным инвентаризационным объектам сданы в бухгалтерию или членам комиссии, ценности зачтены, а принятые материалы отмечены галочками (пункт 2. 4 консультативной методики). Кроме того, каждый МОЛ предоставляет инвентаризационные ведомости и отчеты по собственным формам или по сводным формам — ИНВ-1, 3, 4 и др.

Шаг 2. Проверка

Процедура проводится только в присутствии всех членов Комитета и НПА (пункт 2.8 Методических указаний). Исключением является длительное отсутствие управляющего директора по причине болезни или во избежание проведения инвентаризации. Однако в этом случае важно письменно проинформировать материально ответственное лицо о предстоящем аудите. Однако если хотя бы один член комиссии отсутствует во время подведения итогов, результаты подведения итогов автоматически считаются недействительными.

Аудит проводится на основании распечаток инвентаризационной ведомости INV-3. Предметы инвентаризации подсчитываются, взвешиваются, измеряются и проверяются на физическое наличие (пункт 2.7 Концептуальных основ).

Шаг 3. Сопоставление данных

Комиссия отмечает фактическое состояние запасов в инвентаризационных формах и описях. Члены совета директоров подтверждают своей подписью в описях, что проверка была проведена в их присутствии. Если при сравнении фактической и бухгалтерской информации выявлены расхождения, составляется сравнительный отчет по форме ИНВ-18, 19 или независимой форме.

Шаг 4. Оформление результатов

После сверки проводится заседание отчетного комитета. Поэтому при проведении инвентаризации инвентаризационных данных составляется не только ведомость, но и протокол заседания комиссии. Протокол составляется в произвольной форме. В нем:

Что делать с излишками или недостачей

Помимо приказов, основными документами для проведения инвентаризации товарно-материальных ценностей являются инвентаризационные отчеты, транзакции, сравнительные и сводные отчеты. Они используются для определения наличия излишков и дефицита.

Если в результате сверки выявлен излишек, вам следует отразить товары по рыночной стоимости, но без учета НДС и акцизов. Излишки запасов должны быть отражены в момент сверки: Она должна быть отражена как прочий доход. В налоговом учете излишки товарно-материальных ценностей по результатам инвентаризации отражаются как внереализационные доходы (ст. 250 п. 20 НК РФ). Излишки учитываются по рыночной стоимости для целей налогообложения (статья 274 пункты 5 и 6 Налогового кодекса).

Дефицит, с другой стороны, списывается как прочие расходы. В некоторых случаях недостачи списываются как бухгалтерские ошибки. Все существенные недостатки компенсируются МОЛ.

Иногда в ходе аудита обнаруживается путаница, т.е. одновременный избыток и недостача продукта разного качества. В случае путаницы необходимо определить цены на соответствующие товары и сверить экономический результат в бухгалтерском учете. Налоговый учет не позволяет зачитывать дефициты против излишков на счетах.

Есть ли ответственность за непроведение инвентаризации

Инвентаризация основных средств должна проводиться ежегодно до составления годовой отчетности. Другие обязательные случаи перечислены в пункте 1.5 Рамочной программы. Однако ответственность за непроведение сверки законом не предусмотрена.

ФНС вправе привлечь организацию к налоговой и административной ответственности за недостоверные данные учета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ), но только если инспектор сам обнаружит расхождение между фактическими данными и данными бухгалтерского учета.

В 2009 году я окончил Федеральный университет Юга по специальности «Экономика», специализируясь на экономической теории. В 2011 году она получила степень магистра по специальности «Экономическая теория» и защитила магистерскую диссертацию.

Дефицит, с другой стороны, списывается как прочие расходы. В некоторых случаях недостачи списываются как бухгалтерские ошибки. Все существенные недостатки компенсируются МОЛ.

Порядок проведения инвентаризации

А именно, в рамках инвентаризации в магазине и на складе необходимо подсчитать и оценить товар на складе, составить инвентаризационную ведомость, оформить соответствующие акты в случае возникновения проблем — качественных или количественных — и затем — передать инвентаризацию и расчеты в бухгалтерию. На этой основе составляется сличительная ведомость, отражающая результаты инвентаризации по каждому товару. Последним шагом является подготовка отчета о прибылях и убытках, который содержит краткое изложение результатов. Затем издается приказ (распоряжение), утверждающий результаты инвентаризации и вносящий изменения в учетные документы. Затем принимается решение о взыскании убытков с лиц, ответственных за инвентаризацию.

Этот процесс довольно сложен, особенно для новичков, поэтому мы разработали таблицу, в которой наглядно показано, как проводить инвентаризацию.

Подготовка инвентаризации и создание комиссии

Директор издает приказ и создает комитет, в который входят генеральный директор и, если применимо, бухгалтер. Если нет, то только себя, но в разных функциональных ролях.

INV-22 — Приказ о проведении инвентаризации.

Проведите инвентаризацию и запишите ее результаты.

Распечатывается инвентаризационная ведомость, и члены комитета пересчитывают оставшееся имущество. Данные вводятся в колонку физического существования. После завершения пересчета документ подписывается всеми членами комиссии.

INV-3 — это инвентаризационная ведомость запасов.

Сверка фактического результата подсчета запасов с данными бухгалтерского учета.

Составляется сравнительный отчет. Заполняются сделки и другие документы, объясняющие расхождения между фактическими и бухгалтерскими данными.

Если у вас есть бухгалтер, сверка будет проводиться бухгалтером на основании инвентаризационной ведомости INV-3.

INV-19 — это список сверки с результатами инвентаризации.

INV-6 — это отчет об инвентаризации запасов в пути.

INV-5 — инвентаризационная ведомость товарно-материальных ценностей, включенных в ответственное хранение.

ТОРГ-16 — документ на удаление товара.

Подведение итогов инвентаризации, отражение на счетах.

Принимается решение о взыскании компенсации с нарушителей. Руководитель издает приказ, утверждающий результаты инвентаризации — на основании приказа делаются проводки по счетам.

Одновременно составляется отчет о проведенной инвентаризации.

Приказ (заказ-наряд) на утверждение результатов инвентаризации.

INV-26 — учет результатов инвентаризации.

После регистрации вы получите бесплатный :

- Полный комплект документов для инвентаризации: ИНВ-22, ИНВ-3, ИНВ-19, ИНВ-6, ТОРГ-16 и другие.

- Доступ к MyStore — услуге учета товарных запасов, где инвентаризация может быть быстро проведена с вашего смартфона, а переизбыток товаров может быть устранен с помощью автоматической проверки комплектности.

Давайте подробнее поговорим о шагах, перечисленных в таблице ниже.

Подготовка инвентаризации и создание комиссии

Инвентаризация в магазине или на складе начинается с издания приказа о проведении инвентаризации по форме ИНВ-22, который должен быть подписан управляющим или владельцем магазина. В этом случае необходимо создать специальный комитет, в который обязательно должны входить бухгалтер и высокоответственное лицо, например, продавец или кладовщик.

Излишки и недостача при инвентаризации

Все обнаруженные различия — излишки или дефицит — должны быть зарегистрированы как доходы или расходы. Иногда недостачи регистрируются как хищения или бухгалтерские ошибки — в соответствии с действующими стандартами. Если недостача имеет существенное значение для бизнеса, она должна быть списана менеджером по запасам. Подробнее о списаниях читайте в нашей статье.

При инвентаризации иногда обнаруживается затоваривание, т.е. одновременный избыток и недостаток товаров одного и того же наименования, но разного качества. Например, в балансе отражено 6 коробок риса «Басмати» и 4 коробки риса «Кубанский». В ходе инвентаризации было установлено, что в действительности существует 3 «Басмати» и 7 «Кубанских». Эта ситуация означает, что была проведена новая классификация.

В бухгалтерском учете сумма, на которую недостачи превышают излишки, списывается на финансовые результаты, либо вы должны наказать нерадивого продавца или кладовщика. Даже если организация не понесла никаких убытков, реклассификация в любом случае должна быть отражена в вашей учетной системе для обеспечения качества данных.

Инвентаризация товаров с помощью специальных программ и сервисов

Мы уже говорили, что автоматизация учета упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в филиале или на складе. Когда вы вводите фактические данные, вы можете быстро увидеть недостатки и излишки: как в штуках, так и в деньгах.

Но закрытие товара или отдела для проверки запасов означает остановку продаж на некоторое время, поэтому важно сделать это как можно скорее. Эту проблему можно решить, если проводить инвентаризацию автоматически. Для этого необходимо подключить программное обеспечение, в котором вы ведете учет — например, MyStore — к терминалу сбора данных. При проведении инвентаризации вы просто сканируете штрих-коды товаров на складе. Система проверяет наличие несоответствий — автоматически, без вашего вмешательства. В конце MyStore создает окончательную инвентаризационную ведомость. Настроить этот автоматизированный процесс очень просто — прочитайте инструкцию. Вам даже не нужно брать с собой ноутбук и большое количество документов: достаточно смартфона — у MyEgoStore есть простое в использовании и бесплатное мобильное приложение, позволяющее проводить инвентаризацию товаров.

При получении товара может случиться так, что кладовщик неправильно вводит товар, кассир допускает ошибку при передаче товара клиенту или никто не проверяет содержание заказа при его доставке. Это приводит к путанице, излишней бумажной работе и возврату товаров поставщикам. Решением является автоматическая проверка полноты. Это возможно с MoemSklad: сервис сам находит расхождения в заказах покупателей и поставщиков или, например, при передаче товаров со склада в торговый зал. По документам можно проверить не только количество, но и коды маркировки. Как это сделать, читайте здесь.

Кроме того, на myemStlad можно скачать или заполнить в электронном виде все документы для инвентаризации: формы ИНВ-3, ИНВ-5, ТОРГ-16, образец приказа, инвентаризационную ведомость, товарно-транспортную накладную, сличительную ведомость ИНВ-26 и другие. Все эти предложения бесплатны — попробуйте их прямо сейчас!

Сроки и порядок этого процесса будут определены управляющим делами. Если инвентаризация проводится по инициативе регулирующих органов, то сроки ее проведения определяются ими, о чем информируются проверяемые организации.

Преимущества инвентаризации для сотрудников

Как показывает практика, регулярное и эффективное подведение итогов является лучшим способом своевременного выявления неправомерных действий сотрудников. Это могут быть преднамеренные действия или ошибки, вызванные человеческим фактором или безответственностью.

Если пересчет голосов будет рассматриваться только как формальность, толку от него будет мало. Никому не нужны документы с данными, которые не соответствуют действительности. Поэтому очень важно, чтобы в формах и декларациях была представлена только фактическая информация.

Как правило, результатом является фальсификация документации:

- Увеличение рабочей нагрузки на персонал,

- Недобросовестные практики и мошеннические манипуляции с акциями.

Чтобы исключить первый фактор, необходимо назначить сотрудника, который будет заниматься только пересчетом голосов. Например, можно временно освободить сотрудника от его прямых обязанностей или передать их на аутсорсинг.

Такой подход позволяет вести точный подсчет и агрегировать остатки. Не стоит пытаться нагружать сотрудников дополнительной работой, так как это может привести к ошибкам в расчетах и повлиять на качество выполнения основных задач.

Чтобы избежать возможности недобросовестной практики, обратитесь к внешним экспертам. Попытки провести инвентаризацию силами самой компании неэффективны. Сотрудники просто записывают необходимую информацию.

Типы инвентаризации

Тип пересчета зависит от поставленных целей. Процесс может быть полным или частичным, запланированным или незапланированным, и может затрагивать конкретное подразделение или всю организацию.

В зависимости от назначения

Он классифицируется в зависимости от ситуации:

-

. Она выполняется по графику на основе предварительно подписанного заказа. Мероприятие готовится заранее, и персонал заранее информируется о нем. Расписание утверждается директором в начале года,

- Внепланово. Он используется для обнаружения краж и недостач. Она проводится при замещении существенно ответственных должностей, чтобы исключить неясные ситуации после назначения нового сотрудника. Внеплановые инвентаризации также проводятся после техногенных или природных катастроф,

- Повторная инвентаризация. Приказ о проведении инвентаризации отдается, когда результаты первой инвентаризации вызывают сомнения. И даже если есть подозрения в отношении материально ответственных лиц, возникают вопросы о качестве выполненной работы,

- Надзор. Он проводится сразу после планового аудита для проверки точности отчетности. Во время пересчета голосов помещение должно оставаться закрытым.

Пересчет может принимать одну или несколько из вышеперечисленных форм. Эти процедуры могут быть заказаны руководителем предприятия, начальником отдела или органами аудита.

В зависимости от объема

-

. Каждый год компания должна проводить аудит всех счетов. Это обязательная процедура перед подготовкой годовой отчетности. Она проводится по активам компании, материалам, товарам и различным договорам с третьими лицами. Это делается по отделам, службам и филиалам. Например, подсчет наличности, запасов или определенного вида продукции. Он может быть назначен при смене лиц, несущих основную ответственность.

В зависимости от размера процедуры

Если пересчет проведен правильно, то можно составить правильный отчет с фактическими данными. Эти документы позволяют руководителям проанализировать текущую ситуацию и внести коррективы для каждого отдела или для всей компании.

В зависимости от объема покрытия существуют следующие виды инвентаризации:

- Инвентарь. Все ценности подсчитываются по всем зонам и отделам. В каждом подразделении существует инвентаризационная комиссия и инспекторы, ответственные за каждое подразделение. Ведущие компании используют независимых инспекторов,

- Случайно. Проверяются отдельные активы, за которые отвечает конкретный сотрудник. Они наиболее распространены в компаниях с широким ассортиментом продукции или услуг или в компаниях с филиалами.

С учетом условий проведения

Руководство компании не только имеет право утвердить процедуру и назначить дату ее проведения. Что касается обязательного характера, то инвентаризация может быть:

- Обязательная (проводится в соответствии с действующим законодательством),

- Инициатива (осуществляется по инициативе руководителя предприятия).

По способу проведения

Инвентарь может быть:

- Физическое. Работники идут и выполняют порученные им задания, все правильно подсчитывают и записывают. Регулярность и правильность такой процедуры может быть продемонстрирована тем, что данные бухгалтерского учета согласуются с фактическими результатами. Если это так, то все сферы деятельности компании будут работать эффективно,

- Документальный фильм. Сотрудники используют документы для поиска товаров и финансовых активов.

Закон об инвентаризации

Порядок и сроки проведения переоценки регулируются решением Министерства финансов и Федеральным законом о бухгалтерском учете.

В целом, аудит должен проводиться в следующих случаях:

- Финансовая отчетность была подготовлена более одного года назад,

- В случае смены лица, ответственного за финансовую отчетность, на лицо, фактически несущее ответственность,

- Перед закрытием или реструктуризацией организации,

- До закрытия или реструктуризации организации; До появления признаков порчи имущества, кражи или других противоправных действий со стороны сотрудников,

- Перед продажей, арендой или сменой владельца,

- В случае реструктуризации,

- После техногенных и природных катастроф (пожаров, наводнений и т.д.).

Руководитель и аудитор несут ответственность за соблюдение закона.

5. если инвентаризация длится несколько дней, помещения, где хранятся товары, должны быть опечатаны после ухода инвентаризационной комиссии.

Продукты

Для микрокиосков

Для RFID

Для ТСД (терминалы сбора данных)

Остаток на начало периода + полученное количество — потребленные материалы = результат на конец периода.

Чтобы определить первую цифру, распечатайте данные, имеющиеся в программе. Если расчет программы не производится, информация из предыдущего процесса перерасчета удаляется.

Основные законодательные документы

Существует специальное правовое регулирование, которое определяет порядок проведения процедуры и применяемые правила. Это требование министра финансов от 13 июня 1995 года, документ под номером 49.

Для этого упражнения есть несколько целей:

Определить фактический объем активов, находящихся в распоряжении организации. Цель — выявить неучтенные товары, недостачи и пересортицу и проанализировать ситуацию.

Сравнить фактический объем запасов и других статей с базами данных. Мы должны выяснить, в чем заключаются различия и кто несет ответственность.

Выравнивание. Обеспечение правильности и отсутствия ошибок в дальнейших деловых операциях.

Проверка полноты записей. Насколько полно все в бизнесе отражается в системе.

Контроль за соблюдением правил использования и хранения основных средств.

Инвентаризация — это проверка состояния всех активов в бизнесе, отражающая правильность изменений и условий хранения.

Оборудование

В большинстве случаев настоящая и регулярная инвентаризация позволяет на ранней стадии выявить проступки, халатность и безответственность сотрудников.

Если подсчет ведется только на бумаге, он бесполезен. Это бессмысленные протоколы и заявления, которые просто накапливаются в файлах. Только реальные факты имеют значение.

Подчиненные создают фиктивные документы в двух ситуациях:

Они перегружены работой,

они манипулируют доверенными им активами.

Чтобы увеличить процент фактических пересчетов в первом случае, следует поручить эту задачу сотруднику. Это может быть внутренний сотрудник, временно освобожденный от прямых обязанностей, или внешний аудитор. Таким образом, вы сможете максимально точно подсчитать и взвесить. Попытка просто нагрузить персонал дополнительными задачами может привести к неправильным данным, некачественным расчетам и недостаточному выполнению важных задач в течение дня.

Кредиты и другие контракты рассчитываются для пересчета финансовых обязательств. Все товарные и денежные кредиты, займы и инвестиции также должны быть включены в инвентаризацию.

Когда организация обязана провести инвентаризацию

Инвентаризация является обязательной ежегодной процедурой для всех без исключения предприятий. Основная цель — проверить, соответствуют ли бухгалтерские проводки реальным фактам. Однако не все организации понимают важность этого упражнения и делают его формальной процедурой. Но только с помощью инвентаризации можно выявить излишки или недостачу активов, определить фактическое состояние объектов, уточнить право собственности, оценить обоснованность долгов, отраженных в отчетности, выявить возможности снижения затрат, внести корректировки в бухгалтерский учет и минимизировать налоговые риски.

Вебинары для бухгалтеров на Контур.Школе: изменения в законодательстве, особенности бухгалтерского и налогового учета, отчетность, расчет зарплаты и кадры, кассовые операции.

Случаи, когда проведение инвентаризации является обязательным:

- При аренде, приобретении и отчуждении недвижимого имущества, а также при преобразовании государственного или муниципального унитарного предприятия,

- до подготовки годовой отчетности,

- в случае смены финансово ответственных лиц,

- в случае обнаружения кражи, неправильного использования или повреждения активов,

- в случае стихийных бедствий, пожаров или других чрезвычайных ситуаций, вызванных экстремальными обстоятельствами,

- в случае реструктуризации или ликвидации организации,

- другие случаи, предусмотренные законом.

Если инвентаризация не была проведена до 1 октября отчетного года, эту процедуру не нужно повторять до составления годового баланса.

Аудит основных средств должен проводиться один раз в три года (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н ).

Кроме того, руководитель организации имеет право составить независимый реестр. Для этого он указывает количество событий в течение отчетного года, их даты, перечень активов и обязательств, подлежащих проверке по каждой инвентаризации (п. 2.1 п. 2 Методических указаний по инвентаризации).

Что проверяют при инвентаризации

Инвентаризация всех видов активов и финансовых обязательств должна проводиться независимо от их местонахождения, то есть не только в центральном предприятии, но и в его подразделениях.

Обязательной должна быть проверка следующего

- нематериальные активы,

- основные средства,

- финансовые инвестиции,

- акции,

- незавершенное производство и расходы будущих периодов,

- наличные деньги, денежные документы и бухгалтерские формы,

- расчеты с поставщиками, покупателями, налоговыми органами и налоговыми инспекциями, расчеты с прочими дебиторами (кредиторами),

- резервы на покрытие будущих расходов и платежей, оценочные резервы,

- активы и обязательства компании.

Примечание: не только активы, принадлежащие компании, не нуждаются в аудиторской проверке. Запасы также включают забалансовые активы, которые не принадлежат предприятию, например, арендованные активы, товары, полученные для хранения, материалы, полученные для переработки, и т.д.

Каков порядок проведения инвентаризации

Порядок проведения инвентаризации активов и обязательств должен быть указан в учетной политике (п. 3 ст. 6 Закона № 402-ФЗ).

Юлия Бусыгина, эксперт по бухгалтерскому учету Kontur.shkola, комментирует: «Необязательные случаи инвентаризации должны быть прописаны в учетной политике. Необходимо указать случаи, условия и состав инвентаризационной комиссии. Случаи, когда инвентаризация требуется по закону, не нужно указывать в учетной политике.

Основные этапы инвентаризации:

- Предварительная подготовка:

- Выдать мандат на проведение инвентаризации,

- Сформируйте инвентаризационную комиссию,

- Определите время и тип инвентаризации, которую необходимо провести,

- Определить время и дату проведения переписи, Определить время и место проведения переписи, Подготовить расписание для переписчиков, Получить расписки от ответственных за проведение переписи и т.д,

- Распечатайте формы инвентаризации (форма № INV-3) отдельно для каждого материально ответственного лица.

Основным документом, устанавливающим порядок проведения инвентаризации, являются Методические указания по инвентаризации активов и финансовых обязательств (утверждены приказом Минфина РФ № 49 от 13.06.1995) и Формы учета результатов инвентаризации, утвержденные приказом Минфина РФ № 88 от 18.08.1998.

- Проверка фактического наличия активов и обязательств и подготовка инвентаризационных форм.

- Сравнение данных в инвентаризационных формах с данными на счетах: выявляются различия, составляются сличительные ведомости и определяются причины расхождений.

- Стандартизация результатов инвентаризации. На этом этапе необходимо провести сверку данных бухгалтерского учета с результатами инвентаризации, выявить виновных в неправильном отражении имущества в бухгалтерском учете и назначить административную ответственность.

При исправлении ошибок, возникших в результате инвентаризации, необходимо соблюдать два правила:

- Инвентаризация должна быть завершена до подписания финансовой отчетности и представления ее на налоговую проверку.

- Записи для исправления ошибок должны быть датированы датой закрытия инвентаризации или 31 декабря отчетного года.

Никакие изменения не могут быть внесены в утвержденную и представленную финансовую отчетность. В этом случае все ошибки исправляются в текущем году.

Инвентаризация — это сбор данных о фактических остатках и выявление расхождений между фактическими данными и информацией в бухгалтерской отчетности. Цель процедуры — определить фактические суммы, рассчитать разницу и выявить различия между планом и фактическими суммами.

Шаг 4. Выявить расхождение

Когда фактические остатки записаны, они сравниваются с остатками в системе бухгалтерского учета. Различия фиксируются в новом документе — инвентаризационной ведомости. Форма счетной ведомости

- Излишки. Обычно это связано с ошибками в системе бухгалтерского учета,

- Недостатки. Товары могут отсутствовать из-за ошибок или кражи,

- фальсификация. Товар есть на складе, но срок годности истек или товар был поврежден во время хранения,

- чрезмерная сортировка. Общее количество товаров в категории указано верно, но некоторые товары отсутствуют, а других слишком много. Это часто случается, например, с фруктами и овощами.

В выписке, насколько это возможно, будут разбиты суммы по каждой из этих причин и сразу рассчитано, в каком ущербе виноват работник.

Если инвентаризацию проводит сам владелец магазина, он расписывается за управляющего и председателя комиссии. Пример с сайта glavkniga.ru

Шаг 5. Принять меры по результатам инвентаризации

Теперь у владельца магазина есть документ, на основании которого он может изменить инвентаризацию и взыскать убытки с работников магазина, управляющего магазином, охранника и других сотрудников. В крупном магазине эти решения фиксируются в приказе об утверждении результатов инвентаризации, но это не является обязательным. Самое главное — фиксировать излишки и списывать недостачи.

Излишки товара поступают в кассу магазина. Товары учитываются по себестоимости в день проведения инвентаризации. Бухгалтер относит эту сумму на финансовый результат. Прирост отражается как внереализационный доход.

Недостающие товарно-материальные ценности вычитаются из заработной платы должника. В крупных магазинах обычно существует процент убытков, недостача сверх этого процента вычитается из зарплаты торгового персонала и других сотрудников-должников. Если за прилавком стоит сам владелец магазина, он воспринимает недостачу как убыток.

Недостача маркированных продуктов списывается в «Честные марки». Если магазин продает маркированные товары, такие как табак или обувь, коды недостачи должны быть очищены в системе маркировки «Честный знак».

Что нужно знать об инвентаризации товаров

- С помощью инвентаризации можно определить, какие товары находятся на складе и как их количество отличается от количества, указанного в счетах.

- Владелец магазина по своему усмотрению решает, как часто он проводит инвентаризацию. В небольшом магазине это обычно делается раз в месяц, в гипермаркете — каждый день.

- Для проведения инвентаризации они останавливают поступления, иногда даже продажи, распечатывают остатки из бухгалтерской системы, а затем подсчитывают фактические остатки.

- Излишки зачисляются в кассу магазина, недостачи вычитаются из зарплаты торгового персонала.

Бухгалтерский учет товаров без бухгалтерского программного обеспечения

Дримкас помогает владельцам касс получать товары от продавцов, отслеживать уровень запасов и контролировать эффективность продаж.

Если магазин продает маркированные товары, сервис предоставляет все необходимое — от чека до бухгалтерского учета.