Возможность оплаты через FPS может быть доступна сразу (эта опция обычно находится в разделе «Платежи и переводы»), но некоторые банки перед первым использованием сервиса требуют, чтобы вы вручную включили систему быстрых платежей в мобильном приложении. Рассмотрим, как это делается, на примере приложений нескольких крупных банков.

Система быстрых платежей для юридических и физических лиц

В январе 2019 года Центральный банк Российской Федерации совместно с национальной системой платежных карт запустил в России Систему быстрых платежей (СПБ).

SPB — удобный сервис для совершения мгновенных межбанковских переводов по номеру телефона получателя, а также оплаты покупок по QR-коду через банковское приложение практически любого банка.

С 1 октября 2021 года все системно значимые банки должны подключить функцию оплаты товаров и услуг с помощью QR-кодов через систему быстрых платежей, а остальные — с 1 апреля 2022 года.

Использование СБП значительно сокращает затраты и время проведения банковских операций как для физических, так и для юридических лиц.

Давайте посмотрим на тему.

Но сначала несколько горячих новостей:

В соответствии с постановлением Правительства Российской Федерации от 9 июля 2021 г. № 1867-р1 субъектам малого и среднего предпринимательства компенсируются комиссии за пользование системой быстрых платежей, уплачиваемые с 1 июля по 31 декабря 2021 г. Объем бюджетных средств, выделенных на эти цели, составляет 500 миллионов рублей.

Правила предоставления субсидий утверждены Постановлением Правительства № 1103 от 30 июня 2021 года. Вкратце, как будет осуществляться возмещение: в первую неделю каждого месяца банки, подключенные к СБП, передают в Минэкономразвития Информация экономического развития о количестве операций МСП и уплаченных комиссионных. Банк получает деньги в течение 20 рабочих дней, а затем перечисляет их на счета предпринимателей в течение пяти дней.

СБП для юридических лиц: розничной торговли и сферы услуг

Система быстрых платежей для физических лиц

СБП для юридических лиц: розничной торговли и сферы услуг

SPB для бизнесмена — это возможность принимать оплату покупок по QR-коду через банковское приложение пользователя.

Безналичная оплата от покупателей по QR-коду осуществляется без терминала эквайринга, а комиссия за безналичный доход значительно ниже комиссии за эквайринг и составляет 0,4-0,7%. Для розничных и сервисных компаний SBP также выгоден увеличением скорости платежей.

СБП также удобен для клиентов, так как при оплате товаров и услуг с помощью QR-кода вам не потребуется ни банковская карта, ни наличные, все операции осуществляются через приложение мобильного банкинга на вашем телефоне.

Для подключения к системе организации необходимо заключить договор с банком, входящим в СБП. Или узнайте, является ли банк, в котором у вас уже есть расчетный счет, членом СБП.

Пока в СБП доступны два сценария для юридических лиц: прием платежей от покупателей с низкой комиссией и возврат средств без комиссии. Услуга перевода между юридическими лицами должна быть запущена к 2022 году.

Как юридическим лицам принимать платежи в СБП

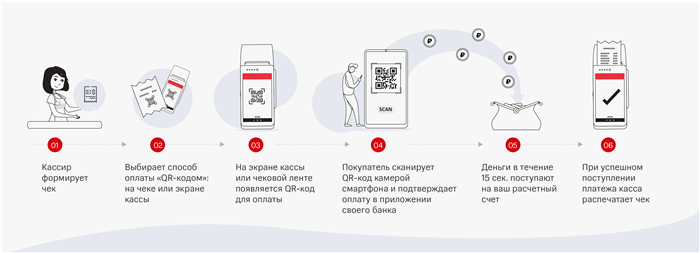

В обычных магазинах есть несколько способов приема платежей с помощью QR-кода:

QR-тег. Это многоразовый код, предоставляемый банком, либо вы создаете его самостоятельно в личном кабинете на сайте вашего банка или в банковском приложении, распечатываете и размещаете в кассе. Он содержит только реквизиты для оплаты. Клиент читает код, вводит сумму покупки в банковское приложение и подтверждает платеж.

Кассир должен тщательно следить за тем, как поступает платеж конкретного клиента, чтобы закрыть чек на кассе.

Этот способ подходит для розничных магазинов с фиксированной ценой на товар и небольшой проходимостью, где есть касса, например, парикмахерская, общежитие, спортзал и т.д.

QR-код в мобильном приложении банка для компаний. В приложении совершить оплату с помощью QR-кода немного проще: код генерируется для каждого чека отдельно и его не следует путать с закрытием чека. Однако этот метод требует, чтобы у всех кассиров были смартфоны и возможность использовать бизнес-приложение банка.

Через онлайн-платеж с использованием QR-кода на экране оплаты или на ленте чека. Этот способ самый удобный, так как процесс продажи для кассира не отличается от стандартного. Подтверждение оплаты доходит до кассира и печатает чек только в случае успешной оплаты. Метод подходит для магазинов даже с высокой проходимостью.

Как принимать оплату по СБП через онлайн-кассу на примере МТС Кассы

МТС Касса добавила способ оплаты через Систему быстрых платежей (СБП) в онлайн-кассах. Подробности можно найти здесь.

с 2020 года СБП внедрит услугу «Мгновенный счет» для оплаты покупок на сайте магазина или в мобильном приложении. Покупатель оплачивает товар по пришедшей на телефон платежной ссылке, а не по QR-коду. Вам нужно только сверить сумму покупки, название магазина в мобильном банке и подтвердить платеж.

Не все онлайн-кассы принимают платежи по QR-коду

Хотя сервис оплаты QR-кодом интересен для предпринимателей, не все онлайн-кассы интегрированы с SBP. Или интегрированный, но с банком-эквайером. Причина в низкой комиссии платежа и высоких затратах ресурсов на интеграцию с каждым банком.

Владельцы бизнеса, которые работают без покупок, чтобы сэкономить деньги, часто позволяют кассиру принимать оплату безналичным переводом на номер телефона получателя. Во-первых, это незаконно и есть риск получить штраф. Во-вторых, существует вероятность потери дохода:

Что такое система быстрых платежей?

SBP — это платежная платформа для удобных денежных переводов, которые могут совершать люди. ЦБ РФ постарался устранить недостатки других подобных систем и сделать сервис максимально комфортным для пользователей.

СБП был разработан для ускорения денежных переводов между гражданами Российской Федерации. Ведь некоторые платежи могут не доходить по несколько дней (до пяти). А в системе быстрых платежей деньги приходят моментально. При этом вам не нужно знать реквизиты карты лица, которому будут доставлены средства. Необходимая информация – это номер мобильного телефона и название банка, в котором обслуживается получатель.

Еще один плюс системы быстрых платежей в том, что комиссии ниже, чем у других подобных сервисов.

С СБП можно не только совершать переводы, но и оплачивать товары в магазинах с помощью QR-кода.

Служба работает семь дней в неделю. Вы можете отправить перевод в любое время дня и ночи в любой день года, включая праздничные дни.

Система быстрых платежей – как работает?

Для совершения переводов через сервис необходимо иметь доступ к мобильному или интернет-банку кредитной организации. В личном кабинете необходимо подключиться к СБП. Вы можете выбрать, какие платежи активировать (входящие или исходящие). Для перевода денег получатель также должен быть подключен к системе таким же образом. В противном случае платеж будет отклонен.

Для перевода через систему быстрых платежей вам достаточно указать номер мобильного телефона человека, которому будут переведены деньги. Получатель должен подтвердить операцию. Деньги спишутся со счета и моментально появятся на новом. Переводы могут быть сделаны только с дебетовой карты. Эта опция недоступна для кредитных карт.

Сколько можно перевести денег?

В системе есть ограничения на переводы. Максимальная сумма, установленная сервисом, составляет 600 000 рублей. Но банки в пределах этих цифр также могут устанавливать лимиты.

Например, валютные ограничения в Сбербанке:

Комиссия за транзакцию взимается только при превышении месячного лимита в 100 000 рублей. Можно перевести больше, но за операцию придется заплатить 0,5.

Банк ВТБ с 1 мая 2020 года также установил дневной лимит в размере 50 000 рублей. До этого за один день можно было перевести только 15 000 рублей. Бесплатно можно «перевести» до 300 000 рублей в месяц.

Самые большие суммы по СБП находятся в Тинькофф Банке. Ежемесячный лимит операций, которые можно проводить без комиссии, составляет 1 500 000 рублей. При этом стоимость одной операции не должна превышать 150 000 рублей.

Какие банки уже подключены к СБП?

Переводы возможны только для тех банков, которые сотрудничают с сервисом. В 2019 году, когда создавался сервис, с системой работали всего несколько крупных банков:

Сбербанка в этом списке не было. Он появился только в 2020 году, как и другие финучреждения: Рокетбанк, РНКБ, Райффайзенбанк, Открытие, Запсибкомбанк, Энергобанк, Тинькофф и др. полный список доступен на официальной странице сервиса sbp.nspk.ru. Всего около 60 банков.

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или интернет-банкинге быстрое. Сначала нужно зайти в личный кабинет, а затем:

- Выберите раздел «Профиль».

- Найдите во вкладке с настройками «Система быстрых платежей».

- Выберите функционал (получение и отправка денег).

- Подтвердите подключение.

Для совершения перевода необходимо найти СБП в разделе «Другие услуги», ввести номер телефона и сумму транзакции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм подключения акций к другим банкам аналогичен описанному в Сбербанке.

Рассмотрим схему акций на примере Тинькофф Банка:

- Вам необходимо зайти в мобильное приложение или в кабинет на официальном сайте.

- Выберите раздел «Контакты и переводы».

- Активируйте функцию «Система быстрых платежей», переместив тумблер вправо.

- Сервис потребует пароль для подтверждения, который будет отправлен на ваш мобильный телефон в виде SMS.

Подключение в других финансовых учреждениях также осуществляется либо в мобильном приложении, либо в интернет-банкинге, как и подключение системы быстрых платежей в Сбербанк Онлайн».

Для подключения к системе организации необходимо заключить договор с банком, входящим в СБП. Или узнайте, является ли банк, в котором у вас уже есть расчетный счет, членом СБП.

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, одновременно участвующие в платежной системе «Мир», а также соответствующие ряду других критериев. Таких кредитных организаций в России 195. По данным ЦБ, по состоянию на 19 января 2021 года 191 или 98% из них были подключены к Системе быстрых платежей. Представитель регулятора сообщил РБК Trends: «Мы ждем подключения других банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для всех остальных банков (а в российской банковской системе на начало 2021 года оставался 371 банк) участие в ФПС является добровольным. Всего в системе на данный момент участвует 211 банков, в том числе 12 крупнейших и наиболее системно значимых:

- Сбербанк,

- ВТБ,

- Альфа Банк,

- «Открытие»,

- Газпромбанк,

- ИКД,

- Райффайзенбанк,

- Роузбэнк,

- Промсвязьбанк,

- Совкомбанк,

- «единичный кредит»,

- Россельхозбанк.

К началу 2021 года банки должны подключить только переводы между людьми. Для реализации других сценариев установлены другие сроки: системно значимые банки должны подключить оплату покупок по QR-коду до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, Открытие, Промсвязьбанк, Райффайзенбанк и Россбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. При этом банки обязаны установить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому лицу.

Как работает Система быстрых платежей

Переводы между физическими лицами осуществляются через мобильные приложения банков-участников системы.

Пользовательская процедура:

- включить возможность получать и отправлять такие переводы в мобильном приложении банка;

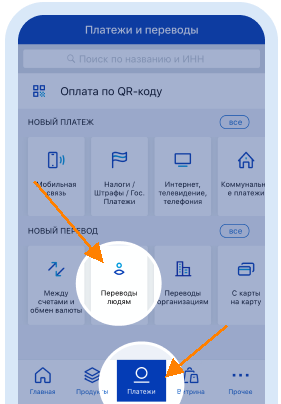

- в меню приложения выбрать перевод через СБП/перевод по номеру телефона;

- введите номер телефона получателя;

- выберите банк, в который хотите совершить платеж;

- указать количество;

- отправлять деньги.

Средства мгновенно зачисляются 24/7.

Для оплаты товаров и услуг на кассе или на сайте продавца необходимо навести камеру смартфона на QR-код, в котором содержится платежная информация. Сканирование осуществляется через банковские приложения или специальные приложения, разработанные другими участниками рынка. Например, ритейлер Wildberries уже запустил такое приложение, а НСПК разрабатывает SBP Pay.

В системе быстрой оплаты также есть функция мгновенного счета, позволяющая оплачивать покупки онлайн или в мобильном приложении магазина, рассказал РБК Trends представитель НСПК. «Клиент получает ссылку, в которой зашифрованы все данные, необходимые для оплаты. Вам просто нужно проверить сумму покупки, название магазина в вашем мобильном банке и подтвердить платеж».

Осуществить перевод можно только в том случае, если банк получателя подключен к услуге СБП. Поэтому перед выполнением операции необходимо выяснить, где обслуживается лицо, которому будут отправлены деньги.

Как подключить систему быстрых платежей

Возможность оплаты через FPS может быть доступна сразу (эта опция обычно находится в разделе «Платежи и переводы»), но некоторые банки перед первым использованием сервиса требуют, чтобы вы вручную включили систему быстрых платежей в мобильном приложении. Рассмотрим, как это делается, на примере приложений нескольких крупных банков.

Как подключить СБП в Сбербанке

Переводы через систему быстрых платежей в Сбербанке осуществляются через мобильное приложение Сбербанк Онлайн. По умолчанию в списке вариантов оплаты такого пункта нет; для его активации необходимо произвести следующие настройки:

Теперь, чтобы перевести деньги на свой счет в другом банке или отправить перевод другому лицу в мобильном приложении Сбербанк Онлайн, выполните следующие действия:

- Перейдите в раздел «Платежи» в нижней части экрана, прокрутите вниз до раздела «Другие услуги» и выберите «Быстрый перевод».

- Введите номер телефона получателя. Нажав на значок справа, вы можете выбрать контакт из адресной книги, и телефон будет добавлен автоматически. Чтобы перейти к следующему шагу, нажмите кнопку «Продолжить».

- Выберите из списка банк получателя и введите сумму перевода, затем нажмите кнопку «Продолжить».

- Далее нужно прочитать информацию о комиссии, внимательно проверить реквизиты платежа, после чего подтвердить вывод денег.

Через несколько секунд после подтверждения операции деньги будут доступны получателю. Чтобы убедиться, что перевод прошел успешно, свяжитесь с получателем.

Переводы через систему быстрых платежей доступны пользователям мобильного приложения Сбербанк Онлайн для операционных систем iOS и Android, начиная с версии 10.12. Минимальная сумма перевода в Сбербанке 10 рублей, максимальная 50 тысяч рублей. Также существует дневной лимит в 50 тысяч рублей.

Подключение СБП в Альфа-банке

Для использования СБП в Альфа-Банке:

- Авторизуйтесь в мобильном приложении Альфа-Мобайл».

- Откройте свой профиль, нажав на поле, расположенное в левом верхнем углу экрана.

- Перейдите в раздел «Настройки».

- Затем выберите «Соглашения».

- Нажмите «Система быстрых платежей».

- Вы можете подключить входящие и исходящие платежи. Установите флажок, чтобы подтвердить свое согласие с Условиями обслуживания SBP.

Теперь, если для получателя перевода включены входящие платежи, вы можете отправить ему деньги:

- Перейдите в раздел «Перевод».

- Выберите «Переводы в другие банки».

- Выберите вариант перевода по номеру мобильного телефона, укажите контактный телефон получателя.

- Далее выберите название банка получателя.

- Введите сумму, которую хотите отправить, и нажмите кнопку «Перевести».

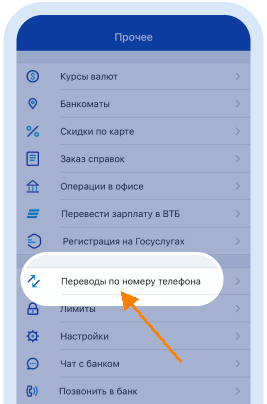

СБП в ВТБ

Подключение системы быстрых платежей ВТБ в мобильном приложении ВТБ-Онлайн осуществляется следующим образом:

- Вам нужно перейти в раздел «Другое» в нижней строке меню.

- Затем нужно нажать на строку «Переводы по номеру телефона».

- Выберите «Переводы по номеру телефона».

- Если вы хотите, чтобы средства по умолчанию переводились на карту ВТБ при совершении переводов через систему быстрых платежей из любого другого банка, активируйте опцию «Сделать ВТБ основной».

Перспективы развития сервиса

Уже сейчас в системе быстрых платежей можно не только осуществлять переводы между счетами физических лиц, но и совершать платежи в пользу юридических лиц, например, оплачивать товары или услуги. Это также можно сделать с помощью QR-кодов.

В дальнейшем планируется расширить функционал сервиса: добавить систему запроса денег, возможность перевода средств от компаний к людям, а также реализовать автоматические платежи для погашения кредитов или оплаты подписки на контент через СБП.

Переводы SBP контролируются на государственном уровне. Ваша безопасность гарантируется всеми банками-участниками СБП, Банком России, Национальной системой платежных карт с помощью современных систем безопасности, соответствующих стандартам информационной безопасности.

Частые вопросы

Если деньги были отправлены, но не дошли до получателя, отправителю следует обратиться в свой банк.

В СБП списание средств со счета, а по счету (даже если карты к ним не привязаны) происходит моментально, сервис работает 24 часа в сутки в течение всего года. Также для перевода не нужно знать номер карты/счета получателя, для перевода достаточно номера телефона.

СБП обеспечивает мгновенное зачисление денег на бизнес-счет, оплату можно произвести круглосуточно.

Правила безопасности

Система быстрых платежей (FPS) становится все более популярной среди населения. В то же время мы заметили появление подозрительных сайтов, списков рассылки мгновенных сообщений и социальных сетей, использующих логотип и название СБП.

Обращаем ваше внимание, что всю официальную информацию о работе сервиса можно найти на сайтах Системы быстрых платежей и Банка России, а также в наших аккаунтах в социальных сетях: Вконтакте, Одноклассники, Instagram, Facebook.

Для перевода денег через СБП воспользуйтесь официальным приложением вашего банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомым людям.

Если вы обнаружите подозрительный веб-сайт или сомнительную информацию в Интернете, сообщите нам об этом в наших официальных аккаунтах в социальных сетях.