У кредиторов возникают вопросы, если заемщик состоит в браке с детьми, а муж не работает. Это означает, что заемщик является единственным источником дохода для семьи. В случае инвалидности или болезни они не могут выплачивать кредит.

Причины отказов банков: почему не дают кредит и что с этим делать

Для получения кредита заемщик должен обратиться в банк с заявлением, указав свои доходы, данные о работе и контактные данные. Сотрудники банка проверяют заемщика через службу безопасности и выясняют его кредитную историю — проводят банковскую аттестацию.

Если заемщик и информация о нем не соответствуют требованиям банка, в выдаче кредита отказывается. Это происходит примерно в половине всех случаев. Действительно, рекомендуется выяснить причины, по которым банк отказывает в кредите.

Ниже приведен список причин, по которым кредит не выдается и почему в нем отказывают все банки, и как этого избежать.

Причины отказов банков в кредитовании

Каждый банк составляет свой список причин, по которым заемщикам отказывают в выдаче кредита. Наиболее распространенными являются низкий или нестабильный доход, отсутствие постоянной работы и плохая кредитная история. Банк имеет право отказать и в том случае, если заемщик предоставляет неверную информацию о себе, у него есть судимость. Он не достиг определенного возраста.

Рассмотрите все причины подробно.

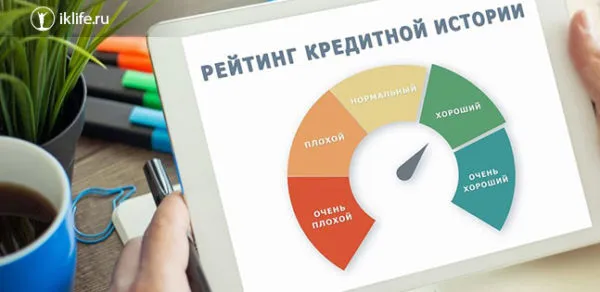

Плохая кредитная история или ее отсутствие

Кредитная история — это информация о кредитных обязательствах заемщика. Она показывает, где, когда и сколько денег банковское учреждение ссудило заемщику. Плохая кредитная история отражает количество нарушений и задолженностей по кредитам. Отсрочки являются де-факто, т.е. действуют с сегодняшнего дня. Или же он может быть закрыт — если заемщик получил кредит и погасил его в прошлом, но просрочил платежи.

Еще одной причиной ухудшения кредитной истории является чрезмерная активность, когда заемщик обращается в разные банки три и более раз и принимает отрицательное решение. Рекомендуется подать заявку в два банка и дождаться от них ответа.

Если нет кредитной истории, рекомендуется получать много небольших кредитов и вовремя их выплачивать. Таким образом, банк убедится, что заемщик является легендарным и ответственным.

Внимание. Кредитную историю можно получить через портал госуслуг, сайт Банка России или кредитное бюро «Кредитная история онлайн». Документ поступит на ваш электронный адрес в течение трех дней. Лучший способ выяснить, почему вам не дали кредит, — запросить отчет и исправить все ошибки в своей истории. Она предоставляется бесплатно два раза в год.

Неофициальная работа

Официальное трудоустройство подтверждается копией справки с работы или трудовой книжки. Таким образом, банк снижает риск в случае возникновения обязательств заемщика. Можно получить кредит на неофициальную работу, но под более высокую процентную ставку. Все, что вам нужно, — это паспорт.

Сегодня некоторые банки не требуют официального трудоустройства для выдачи потребительских кредитов. Например, ОТП Банк, Восточный Банк, Локобанк и Почта Банк.

Уже есть кредиты

Банки могут отказать в выплате денег, если у заемщика имеются значительные долги. В среднем банки требуют сумму платежа, не превышающую 40% от валового дохода. Если у клиента уже есть нерассмотренный кредит, шансы на одобрение нового кредита снижаются.

Например, гражданин А получает зарплату в размере 40 000 рублей и имеет два непогашенных кредита на общую сумму 100 000 рублей. Он ежемесячно выплачивает 20 000 рублей (половину своей зарплаты) в счет погашения кредитов. Гражданин А. идет в банк и просит взять еще 50 000 рублей на личные нужды. Предположительно, банк откажет ему в выдаче денег, потому что гражданин А. уже выплатил банку 50% своего дохода. Он не сможет погасить новый кредит.

Низкий доход

Желаемый уровень дохода определяется каждым учреждением самостоятельно. В некоторых случаях она может составлять 20 000 рублей, в других — более 50 000 рублей. Чтобы избежать отказа на этом основании, рекомендуется указать в анкете все источники дохода, включая зарплату, пенсию, стипендию, доход от аренды и процентные вклады.

Почему не одобряют даже с хорошей кредитной историей

Положительная кредитная история не является 100% гарантией одобрения кредита. Речь идет о неформальных причинах отказа: каждый банк устанавливает здесь свои правила.

- Существуют «черные списки» заемщиков. Туда попадают имена людей, которые имеют отрицательные факты в своей биографии. Например, человек был замечен в сомнительной сделке и информация об этом попала к сотрудникам банка. Поэтому даже если заемщик имеет высокий уровень дохода и положительную кредитную историю, банк вправе отказать ему в выдаче денег.

- Если банк видит, что заемщик имеет высокий уровень дохода и берет маленький кредит, то скорее всего, долг будет погашен досрочно. Банку выгоднее, чтобы заемщик расплачивался как можно дольше.

- Во времена экономического кризиса кредитор не выдает займы сотрудникам рисковых предприятий. Например, торговым работникам, финансистам и экономистам. Эти люди из-за кризиса могут внезапно потерять работу.

Интересно! Отказ может быть вызван внешним видом клиента. Например, он участвовал в интервью под воздействием алкоголя или наркотиков, или власти увидели у него татуировку криминального характера. Важно, чтобы клиент умел говорить, мог коротко и ясно отвечать на вопросы, был вежлив и сдержан.

Выяснить, почему заявка на кредит не была одобрена, не всегда просто. По закону банки не обязаны сообщать клиентам причины отказа, поэтому вам придется применять различные методы, чтобы найти ответы самостоятельно.

Почему банки не дают кредит, и где его взять?

Вы совершили покупку в магазине и подходите к кассиру с полной корзиной. Кассир смотрит на купленные вами товары и говорит вам, сколько вы должны заплатить. Вы кладете свою карту перед считывающим устройством и через несколько мгновений слышите: «Извините, ваша заявка отклонена». Эта ситуация похожа на ту, в которой вы оказались в банке, когда после анализа вашего заявления банк отказывает вам в выдаче кредита.

Если в магазине можно спасти ситуацию, вынув из бумажника другую карту или расплатившись наличными, то в случае отказа в выдаче кредита ситуация не так проста. Что вам следует делать и как исправить ситуацию, чтобы избежать подобных проблем в будущем?

Клиентам, получившим отказ в выдаче кредита, следует иметь в виду, что банк не обязан объяснять причины такого решения. Наиболее распространенными причинами являются низкий доход, отсутствие официальной работы, непогашенные кредиты и плохая кредитная история.

Не дают кредит ни в одном банке: куда обратиться?

Если банк отклоняет вашу заявку на получение кредита наличными, не опускайте руки. Стоит спокойно и «беспристрастно» проанализировать свое финансовое положение и при необходимости применить «план восстановления»: погасить все обязательства, которые негативно влияют на вашу кредитоспособность, или отменить неиспользуемые кредитные карты. Вам также следует проверить информацию в бюро кредитных историй — не забыл ли банк сообщить учреждению, что долг был погашен вовремя? Если и после этого банк не предоставляет кредит, следует искать альтернативные решения. Это микрофинансовые организации, ломбарды, частные лица и другие кредитные компании.

Особенности получения кредитных средств в различных финансовых организациях

Сегодня, помимо банков, существует множество организаций, предоставляющих деньги в долг. К ним относятся НКО, ломбарды и автоломбарды. Некоторые физические лица также занимаются кредитованием под проценты, но их деятельность не регулируется действующим законодательством. Люди выбирают СЗ, когда банки не дают денег в долг в срочном порядке. Здесь они получают небольшие суммы в течение короткого периода времени. Однако не стоит забывать о высоких процентных ставках, взимаемых этими организациями. Что касается ломбардов и автоломбардов, то это не очень надежный вариант. Нередко заемщики теряют имущество, в том числе автомобили.

Автовладельцы предлагают еще один вариант решения своих финансовых проблем. Это рак. Эта компания предлагает помощь в поиске автокредитов с выгодными условиями. Занять деньги могут граждане Российской Федерации в возрасте от 21 до 65 лет. Они должны быть владельцами автомобилей отечественного и иностранного производства или легкого профессионального транспорта. Грузовики, соответствующие требованиям компании, также принимаются в качестве гарантии. Взять кредит через Cancer очень просто. Вам необходимо подать заявку на официальном сайте и пройти бесплатную оценку транспортного средства в офисе партнера. Вам также необходимо предоставить такие документы, как паспорт гражданина России, водительское удостоверение, номер транспортного средства и свидетельство о регистрации транспортного средства. Договор должен быть подписан в одном из офисов партнеров Carcapital.

Вопросы оплаты, досрочное погашение, взносы на страхование и т.д. Они касаются людей, получивших кредит. Когда банк отказывает в кредите, его изначально интересуют причины.

Заявитель не понравился менеджеру

Этот вариант нельзя исключать, рассматривая причины, по которым кредит не выдается при хорошей кредитной истории. Анализ заявки является сложным. Первый шаг — визуальная оценка сотрудником банка, принимающим заявку на кредит.

Важно то, как представлен филиал, как он себя ведет и как взаимодействует с менеджерами. Если потенциальный заемщик вызывает подозрение, сотрудник банка подписывает его заявление специальной подписью. Это приводит к автоматическому отказу, даже если кредитная история безупречна.

На что можно получить код отказа:.

- посещение банка в состоянии алкогольного или наркотического опьянения;

- грубое общение с представителем банка;

- неопрятный внешний вид, который явно не соответствует тому образу заемщика, что следует из анкеты;

- сомнения в подлинности документов.

Если документы повреждены, гнилые, с вырванными страницами или цветные, заявление, конечно, не будет принято. Эти документы недействительны.

Поэтому не стоит грубить менеджеру после посещения отделения банка и одобрения заявки или онлайн-заявки. В этом случае, если кредитный регистр хороший и все остальные пункты в порядке, не следуйте отказу.

Маленькая сумма при большой зарплате

Чем больше сумма кредита, тем больше прибыль в виде процентов, получаемых банком, что вполне разумно. Мелкие кредиты не особенно интересуют банки. Если они их и дают, то только людям с маленькой зарплатой или низким уровнем платежеспособности.

Другой случай, когда заявитель имеет приличный доход, а просит мало. Например, они зарабатывают 100 000, но подают заявку на 20 000. Такие заемщики обычно не рассчитывают на то, что срок кредита истечет в соответствии с графиком, а выплачивают его досрочно за один-два месяца.

В конечном итоге банк остается с небольшой прибылью и, по сути, в убытке. Она оплачивает свои расходы, платит своему менеджеру и другим сотрудникам и использует часть собственных ресурсов и времени. Однако возврата нет. По этой причине данный тип заявителя может быть отклонен, так как контракт не выгоден банку.

Наличие других долгов

Поэтому часто в кредитах отказывают людям с хорошей кредитной историей. Человек может быть безупречен с точки зрения кредитной истории, но иметь другие неисполненные обязательства. Они сообщают банкам, что

- необязательности человека. Поэтому, несмотря на хорошую КИ, он может и в случае с кредитом проявить это качество;

- у человека возникли финансовые сложности. КИ хорошая только по той причине, что она просто не успела испортиться.

Мы говорим о долгах, которые могут быть «запущены» на разных базах данных. Например, штрафы за нарушение правил дорожного движения. Кладезем серьезной информации о кредиторах является база данных «Исполнение исполнительного листа», доступ к которой может получить любой желающий. Если есть информация о питании, налогах, коммунальных платежах, долгах перед природой и юридическими лицами, шансы на одобрение резко снижаются. И хорошая история здесь не поможет.

Сегодня некоторые банки не требуют официального трудоустройства для выдачи потребительских кредитов. Например, ОТП Банк, Восточный Банк, Локобанк и Почта Банк.

Варианты действий в случае отказа

Узнайте, что нужно сделать, чтобы занять деньги, и где можно получить кредит, за исключением банков.

Исправление кредитной истории

Это первый шаг к повышению ваших шансов на получение кредита. Порядок действий зависит от определенных негативных пунктов в вашей кредитной истории.

- если есть текущие просрочки, надо как можно быстрее их ликвидировать;

- закрыть неиспользуемые кредитные карты, кредитный лимит по ним влияет на вашу долговую нагрузку, даже если вы не пользуетесь кредиткой;

- уменьшить кредитный лимит по текущей карте, если одобренная сумма вами никогда не использовалась;

- если просрочки были ранее, то придется подключить тяжелую артиллерию, чтобы доказать свою надежность: оформить кредитку или взять микрозаем и своевременно погашать по нему долг;

- попытаться снизить имеющееся долговое бремя путем оформления реструктуризации или рефинансирования;

- оспорить ошибку, если обнаружите в своей кредитной истории неполные или недостоверные сведения.

Без кредитной истории трудно занять деньги, поэтому имеет смысл ее иметь. Например, вы можете оформить кредитную карту и выплачивать кредитный лимит в течение нескольких месяцев или покупать вещи в кредитном магазине.

Повышение лояльности банка

Выдача кредита — это большой риск для банков. На начало 2020 года доля просроченного частного долга в России составляла 4,3%. К концу года, по мнению аналитиков, он увеличится на 5,7 процентных пункта до 10 процентов. Это приведет к ужесточению требований банков к заемщикам и повышению ставок отказа.

Однако существуют проверенные способы повышения банковской преданности.

- Подготовка максимума документов. Многие банки принимают к рассмотрению не только справку по форме 2-НДФЛ для подтверждения вашего дохода, но и другие документы. Например, справку о доходах по форме банка, налоговую декларацию, справку из банка о движении денег по счету, справку из Пенсионного фонда, свидетельство собственности на движимое и недвижимое имущество, справку по движению на брокерском счете и пр.

- Оформление обеспечения по кредиту. Главным гарантом вашей платежеспособности и снижением риска для банка будет привлечение созаемщика, поручителя или залог имущества (жилая и коммерческая недвижимость, транспортные средства, ценные бумаги). Вы рискуете свою ответственность переложить на плечи других людей или лишиться собственности. Банк не рискует ничем. Он продаст предмет залога и вернет свои деньги.

Помощь кредитного брокера

Кредитные брокеры являются посредниками между заемщиками и кредиторами. Они стремятся найти наилучшие условия кредитования, отвечающие вашим требованиям. Каковы преимущества работы с таким посредником-перевозчиком:.

- как правило, это человек или компания, которые отлично знают все кредитные предложения на рынке, поэтому могут сразу определить, что подходит именно вам;

- часто имеют связи с банковскими структурами и могут договориться о более лояльном отношении или привлекательных условиях;

- помогут собрать полный комплект документов и правильно заполнить справки, заявки и пр., что увеличит шансы на получение денег;

- рассчитают все параметры кредита и подробно объяснят нюансы каждого варианта – вы четко будете знать, сколько должны заплатить банку;

- серьезные конторы обязательно имеют в штате юристов, которые проверят кредитный договор и укажут на подводные камни.

Заключение

Преждевременно делать вывод о том, что вы не получите кредит только на основании отклоненной заявки. Во-первых, попробуйте одновременно обратиться в разные кредитные учреждения. Только после того, как вам отказали все банки, вы можете искать причины. Несколько шагов можно предпринять еще до первого обращения в кредитную организацию, например, проанализировать кредитную историю. Это разумно, поскольку заявки и отказы также регистрируются в BCI, что может повлиять на оценку клиента.

2020 год является уникальным годом в связи с глобальным экономическим спадом на фоне эпидемии и торговых войн. Прежде чем решиться на кредит, оцените свои финансы, перспективы трудоустройства и способность приносить прибыль. Процентные ставки не будут слишком короткими, но другие риски выше.

После подачи заявки на кредит сотрудники банка начинают изучать данные клиента. Они проверяют личную кредитную историю, звонят работодателям, чтобы проверить информацию о работе, и связываются с людьми, находящимися поблизости.

Заключение

В целом, хотя причин для отрицательного решения банка может быть много, основной причиной отказа в выдаче кредита является ваше финансовое положение или репутация заемщика.

Работодатель определяет вашу зарплату, но ваша кредитная история зависит от вас. Вы можете исправить его в любое время. Конечно, информация о просроченных платежах и долгах никуда не исчезнет, но если вы не вносили платеж год назад и с тех пор не потеряли ни одного платежа, вам с большей вероятностью дадут кредит.

Поэтому, когда вам дают кредит, постарайтесь понять, почему это произошло. Затем измените к лучшему то, что не понравилось банку.