Во-первых, это зависит от значения требуемых терминов. Кто-то хочет купить квартиру, кто-то — велосипед, кто-то — велосипед для получения пассивного дохода к пенсии. Во-вторых, вы можете наращивать капитал, используя действительно небольшие суммы денег. Инвесторы не лгут, поскольку они уже знакомы с магией сложных процентов.

Сложный процент при инвестировании

При описании конкретных инвестиционных стратегий мы часто встречаем понятие компромисса. Восстановление означает, что не только первоначальная сумма увеличивается со скоростью эффективности, но и проценты, добавляемые на последующих этапах, это повторяется несколько раз. Это явление можно наблюдать в самых разных областях, а также в природе при росте сорняков. Однако сегодня мы наблюдаем радикальные изменения в сфере инвестиций. Например, если открывается банковский вклад и условием является процент, который накапливается при дальнейшем реинвестировании, то компонентное явление уже активировано, и вкладчик зарабатывает проценты на уже заработанные им проценты.

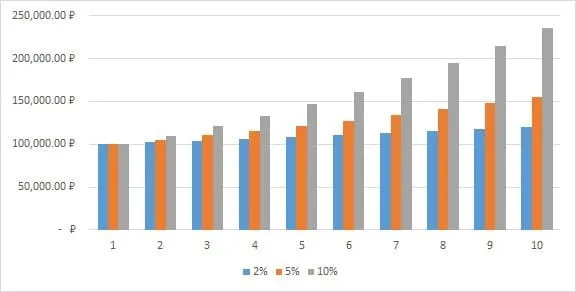

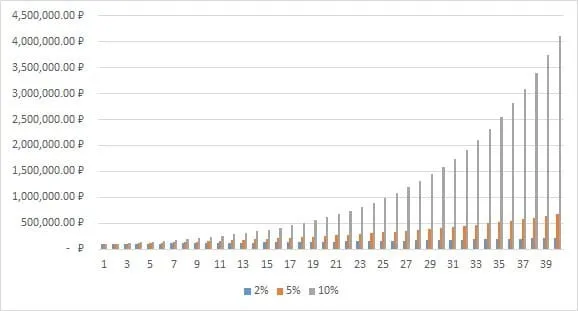

При 2% в год удвоение капитала ожидается только на 37-й год. При 5% в год удвоение происходит на 16-й год.

При 10% в год удвоение, на первый взгляд, может произойти в 9-й год, но не в 1-й.

Как частота реинвестирования влияет на рост активов?

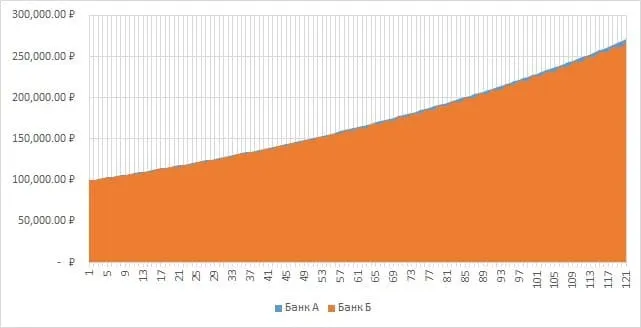

Предположим, что есть два депозита в разных банках, а также условия, но один банк предоставляет ежемесячные проценты и реинвестирование, а другой — двухмесячные выплаты.

| Показатель | Банк А | Банк Б |

| Ставка | 10% годовых | 10% годовых |

| Срок вклада | 10 лет | 10 лет |

| Возможность пополнения | Нет | Нет |

| Выплата процентов | Ежемесячно, с рефинансированием | Ежеквартально, с рефинансированием |

Чем будет отличаться разработка этих месторождений?

В результате за 10 лет при ежеквартальном начислении процентов доход на 2 197,77 рублей меньше, чем при ежемесячных выплатах, а первоначальные инвестиции составляют 100 000 рублей.

Сложный процент на бирже

Нет никаких неудобств для роста капитала, если вы выбираете акции хорошо растущих компаний, которые не выплачивают дивиденды. Однако покупка дивидендных акций или облигаций и реинвестирование купонов активизирует самоуспокоенность. Однако влияние на стоимость портфеля трудно просчитать. Кроме того, на общую стоимость влияют изменения цен на активы и другие факторы.

Что касается решений по компонентам, то менее важно, реинвестируются одни и те же активы или разные. Например, вы можете получить дивиденды и вложить деньги обратно в акции компании или купить облигацию на ту же сумму. Доход от купонов можно также инвестировать в облигации или использовать эти деньги для покупки новых дивидендных акций. Вы также можете использовать другие инструменты, доступные на фондовом рынке и за его пределами.

Самые простые и доступные варианты для начинающих инвесторов включают в себя

-

вклады с ежемесячным реинвестированием;

Покупка и продажа ценных бумаг в течение короткого периода времени и использование вырученных средств для покупки новых ценных бумаг, которые приносят новый доход чаще. И т.д. И вот здесь-то и возникает феномен поглощения.

На самом деле, тип привлечения банковских депозитов немного сложнее, чем описанный выше. Процентная ставка по вкладу (%) рассчитывается следующим образом

Понятие сложного процента

Почему инвесторы утверждают, что они могут создавать небольшие суммы капитала? Можно ли накопить что-то значимое, внося 5 000 в месяц на один счет?

Во-первых, это зависит от значения требуемых терминов. Кто-то хочет купить квартиру, кто-то — велосипед, кто-то — велосипед для получения пассивного дохода к пенсии. Во-вторых, вы можете наращивать капитал, используя действительно небольшие суммы денег. Инвесторы не лгут, поскольку они уже знакомы с магией сложных процентов.

В этой статье мы покажем, как это работает, на цифрах и конкретных примерах. А пока давайте вспомним наше детство. Зимой многие из нас лепили снеговиков. Мы взяли небольшое количество снега и скатали его в большой объем. То же самое относится и к нашим деньгам. Мы не откладываем его в ящик, а заставляем его работать на нас. На этом этапе помогают процентные ставки.

Проценты — это проценты, начисленные на первоначальную сумму, прибавленные к ней и основанные на новой сумме с учетом ранее полученного дохода, до конца расчетного периода. В банковском секторе этот процесс известен как капитализация.

В первый год к меньшей сумме дохода добавляется небольшая сумма. Во второй год доход уже накоплен до «Сумма за год 1 + доход», в третий год — «Суммы за год 1 и 2 + доход» и т.д. Вот простой пример. Детали условны, приведены для облегчения понимания процесса и не имеют никакого отношения к реальным вкладам.

Вы вносите ₽10 000 на счет с годовой процентной ставкой 10%. Через год вы сняли ₽11 000. Теперь предположим, что вы не снимали деньги, а оставляли на счете те же ₽10% в год. Это уже только .00011,000. Банк взимает с вас еще ₽10% единовременно. И теперь вы видите в своем счете .112,100. В будущем, говорят они, через 10 лет она составит 25 937,42, а через 40 лет — 2 452 592,56. Обратите внимание, что вы ничего не делаете, вы не просто снимаете деньги.

Если вы будете регулярно заходить на счет, цифра увеличится во много раз, но позже, неизбежно используя пример, она увеличится еще больше.

Формулы расчета

Если вы заинтересованы, есть простые проценты. Несправедливо, если вы не остановитесь на брате главного героя.

Простой процент

Простые проценты начисляются только на первую сумму в каждом расчетном периоде (месяц, квартал или год). Нет никакого «лавинного» эффекта. Суммы увеличиваются медленно.

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Эта формула полезна, когда речь идет о накоплении годового дохода. Например, вы инвестируете .000100000 на счет с годовой процентной ставкой 10% на 10 лет. В конце периода вы получаете: 100 000 * (1 + 0,1 * 10) = 200 000₽.

В реальной жизни концепция простых % используется, например, в финансовых расчетах для некапитализированных банковских депозитов. В договоре обязательно указывается годовая процентная ставка. Проценты по вкладам начисляются ежедневно. Вкладчики могут получать доход на ежемесячной, ежеквартальной или ежегодной основе.

В этом случае формула выглядит следующим образом

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

При использовании процентного метода, если доход накапливается один раз в год, будущие суммы определяются по следующей формуле

Пример. .000 100 000 размещены в банке под процентную ставку 10% годовых на два года. Будущая стоимость депозита составляет: 100 000 * (1 + 0,1)2 = 1121000.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может накапливаться ежемесячно, ежеквартально или два раза в год. Типы могут быть разными:.

Пример. .000 100 000 размещены в банке на два года под ежемесячную процентную ставку 10% годовых. Будущая стоимость депозита составляет: 100000*(1 + 0,1 / 12)24=122039,1₽.

Ключевые параметры, влияющие на результат расчетов

Сумма, получаемая вкладчиком или инвестором в конце расчетного периода, зависит от нескольких важных параметров.

- Процентная ставка – доходность, которую вы получаете от вложения своих средств в тот или иной инструмент, или плата за использование “чужих” денег (например, кредит). Чем выше %, тем больше вы заработаете или заплатите.

- Расчетный период – срок (дни, месяцы, годы), в течение которого планируется получать доход или расплачиваться за кредитные средства. Чем он выше, тем больше будет накопленная или выплаченная кредиторам сумма.

- Стартовый капитал – сумма, которую вы первоначально выделили для накопления или получили в кредит.

- Частота дополнительных взносов. На коротком промежутке времени эффект от дополнительно внесенных на счет сумм незначительный. Снежный ком начинает расти заметными темпами с 5–7-го года накопления или погашения.

- Частота начисления % – ежедневно, ежемесячно, ежеквартально или ежегодно. Чем чаще, тем выше скорость наращения суммы.

Вы можете самостоятельно рассчитать сумму, используя приведенную выше формулу, и вам не придется возиться с изменением основных параметров. В Интернете существует множество онлайн-калькуляторов, в которых нужно лишь поменять местами компоненты. В крайнем случае, вы можете протестировать различные расчеты, введя формулы один раз в Excel. Еще один пример — использование электронных калькуляторов.

Еще один пример того, как работает сложный процент при инвестировании в управление торговыми предприятиями. Если вы еще не слышали об этом направлении инвестиций, прочитайте следующую статью.

Как получать сложный процент

Когда вы инвестируете свои деньги, вы должны сделать две вещи

Уточнить условия инвестиций

Узнайте, как рассчитываются проценты — просто или сложно. Например, банковские проценты обычно компаундируются, но проценты по балансовым картам также компаундируются.

Если в условиях указано, что проценты являются простыми, вы не конвертируете их в проценты. Это печально, так как это означает, что проценты по балансовой карте не начисляются.

Реинвестировать доход

Чтобы сложные проценты сделали вас богаче, вы должны реинвестировать свои деньги, т.е. повторно вкладывать их. Или просто не выводите его.

Банковские вклады имеют своего рода автоматическое реинвестирование. Если вы получите $100 000 в первый год и не снимете их, то в следующем году вы получите $100 000 вместо $100. Сложные проценты работают здесь без вашего участия.

Однако, если вы инвестируете, например, в акции, проценты можно получить только путем реинвестирования. Например, предположим, вы инвестируете один миллион, а компания выплачивает 50 000 рублей дивидендов. Теперь вам нужно вложить эти 50 000 в новые акции. В противном случае сложные проценты не будут работать.

Плюсы и минусы сложного процента

Его главное преимущество заключается в том, что деньги начинают приумножаться быстрее. Постоянно подпитывая свой инвестиционный портфель, вы увеличиваете скорость концентрации.

Есть два недостатка. Во-первых, у вас нет денег в руках, вы не тратите их на себя. И вы не получаете никакого удовольствия от лакомств.

Например, ваш друг берет кредит в банке, живет в отремонтированной квартире в евро и покупает дорогой автомобиль. А вы хотите иметь финансовую свободу, постоянно инвестировать и жить в маленькой старой квартире с подержанным автомобилем. Не все могут справиться с этим психологически.

Второй недостаток. Если вы сделаете рискованные инвестиции и не защитите их, вы можете потерять свои деньги. В противном случае вы можете терять деньги в течение нескольких лет. Например, в связи с кризисом.

Другими словами, жизнь была плохой до инвестиций и не улучшилась после них.

Это очень серьезное испытание, и не каждый может его выдержать.

Как защитить инвестиции со сложным процентом

Нет даже нормальных инвестиций. Прежде всего, грамотная дифференциация. Прочитайте мою статью на эту тему, в которой объясняется, как правильно диверсифицировать свой инвестиционный фонд. Общие принципы таковы Инвестируйте в различные финансовые инструменты (акции, облигации, ETF), в компании из разных финансовых секторов и в разных странах.

Процентные ставки по одним инвестициям могут быть использованы для других инвестиций. Например, повышайте свой интерес к акциям и покупайте облигации.

Статья о ребалансировке будет опубликована в ближайшее время. В нем более подробно объясняется, куда перенаправлять инвестиционные проценты. Все будет показано.

Кроме дифференциации и ребалансировки, нет никаких вариантов защиты от риска.

Если вы задаетесь вопросом, какие продукты лучше всего работают с процентными ставками, стоит учесть, что многое зависит от суммы первоначальных инвестиций.

Банковские вклады

На протяжении всей статьи проводится сравнение с банковскими депозитами. Во-первых, это более наглядный пример. Во-вторых, он более понятен для обычного человека.

Многие люди, особенно те, кто вкладывает деньги на короткий срок, работают с банками. Однако при использовании капитализированных депозитов даже этот период может значительно улучшить финансовое положение вкладчиков.

Добавление суммы процентного дохода к депозитному фонду называется капитализацией. В зависимости от условий договора капитализация может производиться ежедневно, ежемесячно, ежеквартально или ежегодно.

Есть еще один способ повысить доходность инвестиций с помощью банковских депозитов — регулярно вносить дополнительные средства на счет.

Однако, к сожалению, в реальном мире банковские вклады — не лучший выбор для увеличения капитала за счет использования сложных процентов. Поскольку очень трудно найти вклады с процентными ставками до 6%, а ожидаемая инфляция в России составляет около 3-4%, банковские вклады призваны скорее избежать обесценивания ваших средств, чем увеличить их.

Кроме того, с 1 января 2021 года также вступит в силу закон о налогообложении доходов от депозитов, который снизит показатели сложных процентов при инвестировании в банковские депозиты.

Ниже приведены примеры лучших альтернативных решений с таким же низким риском, как и у банков.

Сложный процент на фондовом рынке

Восстановление на фондовом рынке происходит по тем же принципам, но все же имеет особые характеристики — понятие капитализации (в целом), сам капитал и производительность флоутов. Другие названия.

Однако при консервативном подходе и максимальном использовании всех инструментов можно создать инвестиционный портфель, который обеспечит максимально возможную производительность. В этом процессе нет активных переговоров, но есть постоянный контроль над портфелем.

Владельцы крупных компаний регулярно выплачивают дивиденды своим акционерам. Они могут собирать и использовать другие ценные бумаги, и таким образом начинают действовать типы компонентов.

Акции

Сложные проценты работают более эффективно, но являются более рискованным вариантом инвестиций, поскольку банковские депозиты и облигации предлагают более высокую надежность инвестиций, но более низкую доходность, в то время как акции — гораздо более высокую.

Способ функционирования акций — получение дохода (дивидендов), покупка дополнительных акций и т.д. Если по облигациям в основном рассчитывается купонный доход, то на акциях вы можете заработать на росте цен. Имеет смысл покупать не только оригинальные акции, но и акции, которые стабильно растут вместе с дивидендами.

Многие смекалистые инвесторы предпочитают вкладывать свой первоначальный капитал в стабилизаторы с фиксированной эффективностью и сдерживать рискованные акции с высокими показателями.

Этот график показывает кривую поглощения. Как и в приведенном выше примере, чем дольше период, тем быстрее и интенсивнее растут капитал и прибыль.

Есть и другой способ увеличения прибыли — сложные проценты с добавочным капиталом. Из приведенного выше примера добавим, что если мы инвестируем $3 000 со средней доходностью 20% в год на фондовой бирже, то ежемесячно мы добавляем на свой счет $100.

| Год | Итоговая сумма |

|---|---|

| 1 | 3600 |

| 2 | 5520 |

| 3 | 7824 |

| 4 | 10589 |

| 5 | 13907 |

| 6 | 17888 |

| 7 | 22665 |

| 8 | 28399 |

| 9 | 35278 |

| 10 | 43534 |

| 11 | 53441 |

| 12 | 65329 |

| 13 | 79595 |

| 14 | 96713 |

| 15 | 117256 |

| 16 | 141907 |

| 17 | 171489 |

| 18 | 206987 |

| 19 | 249584 |

| 20 | 300701 |

| 21 | 362041 |

| 22 | 435649 |

| 23 | 523979 |

| 24 | 629975 |

| 25 | 757170 |

За год мы инвестировали $33 600, но в итоге получили капитал в размере $757 170, что дает годовую доходность в $151 434.

На этом примере вы можете увидеть, как самоуспокоенность работает с долгосрочным капиталом.

Полезные советы

Деньги в сейфе или под подушкой не делают человека более успешным или богатым. Деньги должны работать — так считает каждый брокер, инвестор, банкир и предприниматель в мире. Пришло время рассмотреть этот вопрос. Несколько советов, которые помогут вам принять решение.

- Необходимо проанализировать все варианты и выбрать наиболее подходящий: покупка акций, облигаций, открытие банковского вклада и т.д.

- Проверить финансовое состояние компании, акции которой планируется приобретать, какие % выплачивают, регулярность, рост их стоимости за определенный период. Если банк, то стоит проверить является ли он членом фонда гарантирования, какая сумма подлежит возврату, если произойдет форс-мажор, наличие/отсутствие вкладов с капитализацией.

- Рассмотрите разные возможности инвестиций, будь то ПАММ счета, ценные бумаги, агрессивные и консервативные способы.

- Использовать сложные проценты. Примеры, приведенные выше, наглядно показывают разницу в доходах.