На сайте банка есть кредитный компьютер, показывающий примерные ежемесячные платежи. Вам остается только заполнить соответствующие поля и увидеть конечный результат. Помните, что компьютерные данные не всегда учитывают целый ряд факторов. Это платежеспособность заемщика, наличие задолженности, штрафов и открытых просрочек.

Сколько переплачиваешь за кредит

Банки обещают заемщикам минимальные переплаты. Заказчик собирает и подает необходимую документацию. Однако подписание кредитного договора свидетельствует о том, что переплата превышает ожидания заемщика. В кредитном компьютере указана сумма, но при подписании договора она уже другая. Заемщики не рассматривали оттенки, анализируемые в данной статье.

Ставки по кредитам означают, что клиент выплачивает кредитору определенную сумму денег и капитала. Например, вы берете кредит на три года под годовую процентную ставку 14%. Таким образом, вы платите банку 14% от непогашенной суммы.

Чтобы рассчитать переплату, некоторые люди просто увеличивают проценты за несколько лет. Это неправильный подход, и вот почему. Заемщики часто не принимают во внимание концепцию полной стоимости кредита, или океана. Это комиссии и дополнительные расходы, которые несет заемщик.

Давайте рассмотрим пример. Предположим, заемщик обращается в банк и планирует купить квартиру. Банк заказывает услуги другой компании, принимая во внимание стоимость оценки имущества. Без ипотеки заемщик не заказал бы эту услугу.

При подписании кредитного договора учитывайте полную сумму кредита. Этот пункт указан на первой странице, обозначен в рамках и включает дополнительные сборы и платежи по кредиту.

Виды платежей по кредиту

В первом случае кредитор принуждает заемщика к выполнению финансового обязательства по выплате процентов и равномерному распределению платежей в течение срока кредита. В результате клиент платит банку одну и ту же сумму каждый месяц. Однако структура платежей отличается. Сначала клиент выплачивает проценты, а к концу срока действия кредитного договора — капитал.

При дифференцированных платежах банк распределяет капитальный долг на весь кредит, а проценты начисляются ежемесячно. В первые несколько месяцев заемщик должен выплатить максимальную сумму, со временем сумма к выплате уменьшается. Благодаря дифференцированным платежам кредит можно выплачивать быстрее.

Узнайте у менеджера банка, какие платежи вы готовы сделать до подписания договора. Узнайте, можете ли вы перейти от платежей к дифференцированным платежам или наоборот. В большинстве случаев это невозможно.

В России кредиты с дифференцированными платежами могут быть предоставлены только Россельхозбанку и Газпромбанку. Остальные кредиторы предоставляют деньги на ежегодной основе, включая Сбербанк, Альфа-банк и ВТБ.

Можно ли избавиться от денежного займа? ‘Сколько стоит избавиться от кредита?’

Что требуется для самостоятельного расчета платежа по кредиту?

Чтобы рассчитать собственную переплату, необходимо знать срок, процентную ставку и сумму кредита. И не забудьте о дополнительных расходах, таких как страхование кредита. Вы имеете право на это покрытие в соответствии с вашим кредитным договором.

На сайте есть кредитный компьютер, который может быстро рассчитать сумму, которую вам нужно заплатить.

Пример расчета аннуитетного платежа

Заемщик получит кредит в размере 300 000 рублей на 1. 5 года. Его процентная ставка составляет 15%.

Рассчитайте ежемесячную процентную ставку: 15%/12 = 1,25% или 0,0125.

Поскольку кредит был получен на 1,5 года, общее количество платежей составляет 18.

Используйте следующий вид: 0,0125 x (1 + 0,0125) 18 / ((1 + 0,0125) 18-1) = 0,062385.

Как и в примере, умножьте коэффициент на сумму кредита или 300 000 рублей. Это означает, что ежемесячная выплата к пенсии составит 18 715 рублей.

Пример расчета дифференцированного платежа

Плата за разницу меняется каждый месяц. Чтобы рассчитать обязательство, разделите сумму кредита на количество месяцев. Например, если вы взяли кредит в размере 300 000 рублей на 18 месяцев, вы получите 300 000 рублей /18 = 16 666 рублей.

Проценты пересчитываются ежемесячно, так как сумма к выплате уменьшается с каждым погашением. Кредиторы чаще используют тип с ежедневными процентами. Предположим, заемщик получает кредит на сумму 300 000 рублей 20 сентября под процентную ставку 15% в год. Следующая статья должна быть оплачена до 20 октября. На 30 дней — 3 698 рублей.

Появилось число по формуле: 300 000 рублей х 15% х 30/365 /. Ранее рассчитанный заемный капитал. 16 666 рублей. В первый месяц заемщик выплачивает 20 364 фрикций, поэтому 16 666 + 3698 = 20 364 фрикций.

Во втором месяце сумма уменьшается, а проценты становятся меньше и подлежат выплате.

Как и в примере, умножьте коэффициент на сумму кредита или 300 000 рублей. Это означает, что ежемесячная выплата к пенсии составит 18 715 рублей.

Рассчитать переплату по кредиту

Сохраните эту ссылку в закладках браузера и возвращайтесь к результатам расчетов в любое время. Вы можете поделиться ссылкой в любое время.

В этой статье вы узнаете, как рассчитать переплату по кредиту с помощью Кредитного калькулятора. Просмотрите результаты своих расчетов и узнайте, сколько вы переплатили. Чтение не должно занимать более четырех минут.

Для людей с нарушениями зрения.

Каждый вечер.

Этот кредит является одной из самых популярных и востребованных банковских услуг. Если вам нужна определенная сумма денег в распоряжении, лучше всего обратиться в свой банк. Важно знать, как рассчитываются переплаты по кредиту. Индивидуальные клиенты банка обычно получают кредиты наличными или кредитные карты. Однако не все они знают, как рассчитать, сколько им нужно заплатить банку, чтобы получить овердрафт.

Максимальная процентная ставка по кредитам 2020 года составляет 62%. В кредитах наличными клиентов привлекает большая сумма денег, которую они получают. При использовании кредитной карты заемщик рассчитывается на льготный период. Это позволяет им бесплатно пользоваться деньгами в течение определенного периода времени (до двух месяцев). Иногда вам также придется заплатить комиссию за открытие и обслуживание кредитной карты. Преимущества таких карт следует рассчитывать с учетом комиссии, взимаемой при каждом использовании банкомата.

Многие банки кредитуют своих клиентов не из собственных средств, а по гораздо более низким ставкам, чем те, которые предлагают частным лицам центральные банки, поэтому банки в любом случае в значительной степени прибыльны. Однако конечному потребителю важно знать, как правильно рассчитать переплату по кредиту. Чтобы получить максимальную выгоду от кредита, необходимо точно рассчитать предоставленные условия, сумму, которую они получают, и условия, при которых необходимо вернуть кредит. Информация и контроль позволяют избежать мошенничества со стороны сотрудников банка и избежать навязывания ненужных услуг (например, страхование, которое часто не нужно). Это также важно, когда в расчетах необходимо учесть плановые затраты.

Что включает в себя переплата по кредиту

Переплата — это общая сумма, которую клиент должен выплатить банку в дополнение к погашению кредита. Переплаты рассчитываются с учетом

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

Для ипотеки необходимо также рассчитать нотариальные, страховые, оценочные и государственные пошлины. Досрочное погашение ипотеки также может повлечь за собой дополнительные расходы. Если вы берете кредит на покупку автомобиля, вам также придется платить дорожный налог и страховку.

Эти дополнительные платежи добавляются к процентам по кредиту. Чем больше срок кредита, тем выше ожидаемая переплата. Банки могут захотеть взимать комиссию за досрочное погашение кредита.

Как посчитать переплату по кредиту

Заемщикам доступны две схемы погашения кредита: годовая и дифференцированная. В последнем случае ежемесячные выплаты основываются на текущей задолженности по кредиту, а переплату можно рассчитать с помощью кредитного калькулятора или электронной таблицы. Погашение кредита также варьируется, но этот вариант рассчитан на крупные предприятия и системы немедленного погашения.

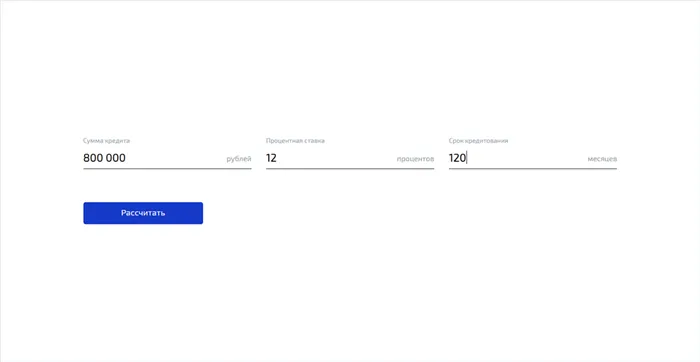

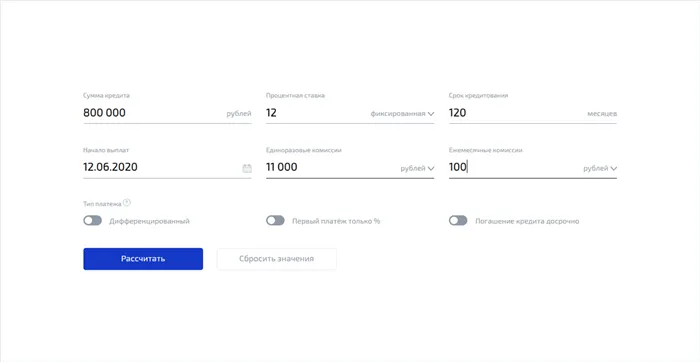

Интерфейс кредитного калькулятора научит вас рассчитывать переплату по кредиту в режиме онлайн. Используя кредитный калькулятор, вы можете ввести срок и сумму кредита, процентную ставку, начало погашения и другие дополнительные параметры для расчета суммы переплаты. После обработки калькулятор выдает информацию о сумме погашения, сумме переплаты, ставке переплаты и сумме кредита. Существует множество онлайн-сервисов, предлагающих компьютерные кредиты. Калькулятор предоплаченного кредита также может быть использован для расчета суммы, которую необходимо внести заранее.

Пенсионные выплаты могут быть рассчитаны по следующей формуле

где SK — сумма кредита, PS — десятичная ставка в месяц, M — количество месяцев, на которые выдается кредит.

Общая сумма переплаты может быть рассчитана по следующей формуле

Общая переплата = (аннуитетный платеж * срок кредита в месяцах) — сумма кредита.

Это общая сумма, которую необходимо выплатить, с учетом суммы кредита и переплаты.

Электронные таблицы

Электронные таблицы, такие как Microsoft Excel, также могут быть использованы для расчета переплат по кредитам. Для планирования доходов формула, используемая в электронной таблице, несколько проще. Для расчета первоначального взноса можно использовать электронные таблицы. Если вы умеете пользоваться электронной таблицей, вам не составит труда понять, как погасить ипотечный кредит с помощью электронной таблицы. В противном случае рекомендуется воспользоваться калькулятором или проконсультироваться с экспертом.

Кредитный калькулятор

Вместо того чтобы самостоятельно использовать калькулятор переплаты, мы рекомендуем воспользоваться кредитным калькулятором на этой странице. Начните с заполнения всех необходимых полей ввода. Введите досрочное погашение, переменную процентную ставку и решите, нужен ли вам аннуитет или дифференцированный кредит.

Нажмите «Рассчитать», чтобы получить полные результаты расчета переплаты по кредиту. Наш кредитный калькулятор использует алгоритм, установленный Центральным банком Российской Федерации, что позволяет получить наиболее точный график погашения кредита.

Переплаты по кредитам отображаются в блоке «Общие статьи». Вы также можете открыть программу полного погашения и получить более подробную информацию о своем кредите. Распечатайте, отправьте по электронной почте или сохраните программу оплаты. Это позволит вам спланировать семейный бюджет и сравнить программы на сайте с программами, предлагаемыми вашим банком.

Услуга банка

При оформлении кредита в банке сотрудник банка должен рассчитать переплату по кредиту, выдать результат, объяснить алгоритм и подробно показать, как рассчитывался кредит. Чтобы уменьшить переплату, следует выбрать кредит с более низкой процентной ставкой. Чем ниже процентная ставка, тем меньше вам придется платить.

Наименьшая разница в ежемесячных платежах наблюдается при 20-летней и 30-летней ипотеке. В первом случае ставка составляет 24125,54 фрикций, а во втором — 21939,29 фрикций в месяц. Однако с точки зрения общей суммы выплат окончательная цена недвижимости увеличивается примерно на 2 млн. Это в принципе.

Как правильно посчитать переплату по кредиту

Как рассчитать сумму задолженности по кредиту при ежегодных и дифференцированных платежах. Подробное описание типов кредитных компьютеров и руководящих принципов.

Как рассчитать собственные переплаты по кредиту.

Выяснить, как рассчитать сумму переплаты по кредиту, можно на практике. Вы можете сделать это в Excel или вручную. Если вам трудно рассчитать переплату по кредиту, воспользуйтесь компьютером.

Что такое переплата?

Переплата — это сумма, выплаченная заемщиком кредитору сверх суммы кредита. Его высота напрямую зависит от типа интереса. Она может быть разной или ежегодной. При определении того, как рассчитать сверхпроизводительность процентов по кредиту, следует учитывать тип процентной ставки, применяемой банком.

Заработок

Как рассчитать переплату по кредиту — вид процентов следующий

Переплата = ежемесячный платеж х количество периодов — сумма кредита

Количество периодов определяется как количество месяцев по кредиту. Если договор заключен на один год, то расчет производится исходя из 12 месяцев. Если кредит выдан на три года, то 3 x 12 = 36.

Если проценты начисляются исходя из заработка, ежемесячный платеж (MFR) рассчитывается следующим образом

PM = (c x (pr / (12 x 100%)) / ((1 — (1 + nr / (12 x 100%)) ^ (-th)))

C — это сумма кредита, используемая для определения платежа за первый месяц. При расчете второго и последующих периодов заменяется сумма, соответствующая непогашенному остатку кредита.

AP — годовая процентная ставка, %, и

T — количество периодов, оставшихся до окончательного расчета.

Все чаще заемщик выплачивает кредит равными частями. Структура платежей такова, что в течение первой половины срока действия договора большая часть взносов состоит из процентов. Сам долг выплачивается очень медленно, а переплата значительно увеличивается, так как на оставшуюся сумму начисляются проценты.

Пример.

Например, потребительский кредит в размере 60 000 рублей выплачивается в течение трех лет по годовой процентной ставке 15%. Здесь количество терминов равно 3 x 12 = 36. Ежемесячные платежи следующие.

ПМ = (60 000 х (15% / (12 х 100%)) / (1 — (1 + 15% / (12х100%)) ^ (-36)) = 2 080 руб.

Итого за весь срок кредита: 36 x 2 080 = 74.880 руб.

Переплата: 74.880 — 60.000 = 14.880 руб.

Диверсифицированные платежи

При дифференцированных платежах капитал выплачивается равными частями. Первая доза больше, чем вторая. Это связано с тем, что при таком режиме проценты начисляются на остаток и уменьшаются в равной степени.

Если проценты дифференцированы, как рассчитать, сколько составляет сверхнормативная производительность — сначала также рассчитываются ежемесячные платежи. Он выглядит следующим образом:.

PM = C / N + C X (PR / (12 x 100%))

где N — количество месяцев по кредиту. Коэффициент C/N указывает на сумму, используемую для погашения кредита каждый месяц. Вторая часть типа — это расчет процентов. После частичного погашения долга база начисления (с) уменьшается, и соответственно уменьшаются затраты на обслуживание по договору. Сумма этих доходов за все периоды кредитования является переплатой.

Получили ли вы свой кредит? У вас есть возможность погасить долг раньше срока, и банк не препятствует этому? Сумма переплаты будет меньше, и вы будете вносить платежи в счет погашения долга раньше.

Калькулятор кредитов для Windows Phone 7-8

Вы можете воспользоваться калькулятором Easy -To -Use Calculator для расчета кредита и сохранить свои расчеты. Вы можете отправить свои расчеты по электронной почте.

Рассчитывая взять кредит в размере 100 000 рублей на 12 месяцев под процентную ставку 12%, при неравномерном типе кредитования годовой платеж также составит 8 884,88. Поэтому мы их не видим.

Когда переплата будет выше

Как видно из прессы, прибыль по кредиту во многом зависит от цены. Существует несколько простых правил, которым необходимо следовать

Первый: чем выше процентная ставка по кредиту, тем больше переплата. Ежегодные платежи в рассрочку зависят от ставки по кредиту. Чем он выше, тем выше он будет. Вычитаемая сумма для типа перевыполнения зависит от выплаты заработка. Чем выше сумма франшизы, тем больше переплата.

Второе правило: чем больше срок, тем больше переплата. Здесь зависимость не столь однозначна. Срок кредита влияет на размер ежегодных платежей. Рассмотрим.

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Ниже приводится диаграмма сокращения задолженности за 12-месячный период

А это тот же кредит на 36 месяцев

Как видите, в 12 месяцев наклон более крутой, а в 36 месяцев — более пологий. Долг уменьшается медленнее, а проценты накапливаются чаще и больше. Это означает, что у вас больше переплат.

Как уменьшить переплату по кредиту

Чтобы уменьшить переплату, возьмите краткосрочный кредит на небольшой срок. В качестве альтернативы кредиту, возможно, стоит открыть кредитную карту. Читайте также: Как уменьшить избыточное выделение? Карта позволяет взять кредит на несколько месяцев и не платить проценты банку.

Если вы получили потребительский кредит, вы должны погасить его досрочно, чтобы уменьшить общую сумму выплат. Досрочное погашение кредита уменьшает общую сумму кредита и, следовательно, проценты к уплате.