В настоящее время существуют ограничения. Переплата может быть использована только для возврата соответствующего налога. Например, переплаченный налог на передачу имущества не может быть использован для уплаты налога на квартиру.

Как вернуть переплату по налогам

Переплаты могут возникать по ряду причин. Например, неправильно заполненные формы, расчет сумм налога, не учитывающий федеральные бизнес-интересы или скидки, или небрежность. Переплаченные средства могут быть возвращены на ваш банковский счет или зачтены в счет будущих платежей.

Нет необходимости лично посещать налоговую инспекцию. Заявки могут быть поданы в электронном виде. В этой статье объясняется, как это сделать.

Из этой статьи вы узнаете:

- Что такое переплата и почему она возникает.

- Как узнать о переплате по налогам.

- Что делать с переплатой.

- Сколько времени есть на возврат переплаты.

- Кратко о том, как вернуть переплату по налогам.

Если частный предприниматель или организация уплачивают налог в большем размере, чем требуется, то переплата зачисляется на счет налоговых органов. Это официально известно как «избыточный платеж».

Например, предпринимателю начислили 4 000 рублей налогов, но по какой-то причине он заплатил 5 000 рублей. Налоговая инспекция списывает 4 000 рублей с задолженности, а оставшиеся 1 000 рублей остаются на счету предпринимателя и считаются переплатой.

- Бухгалтер рассчитал сумму налогов без учета льгот от государства.

- Предприниматель указал в платежке неверный код бюджетной классификации — КБК.

- Предприниматель неправильно ввел сумму или случайно оплатил налог дважды.

- Налоговики ошиблись при расчете налоговой базы.

- У бизнеса резко снизились доходы. Например, компания получала прибыль и своевременно платила налог авансовыми платежами. В четвертом квартале компания потерпела убыток, который повлиял на размер налога. Сумма уплаченных авансов за три квартала превысит сумму исчисленного налога по итогам года, и у компании возникнет переплата.

Как узнать о переплате по налогам

В случае переплаты налоговая инспекция уведомляет предпринимателя в течение 10 дней (статья 78, пункт 3 ОСО). Уведомление отправляется в личный кабинет налогоплательщика. Уведомление также может быть направлено заказным письмом на имя единственного владельца или по юридическому адресу организации.

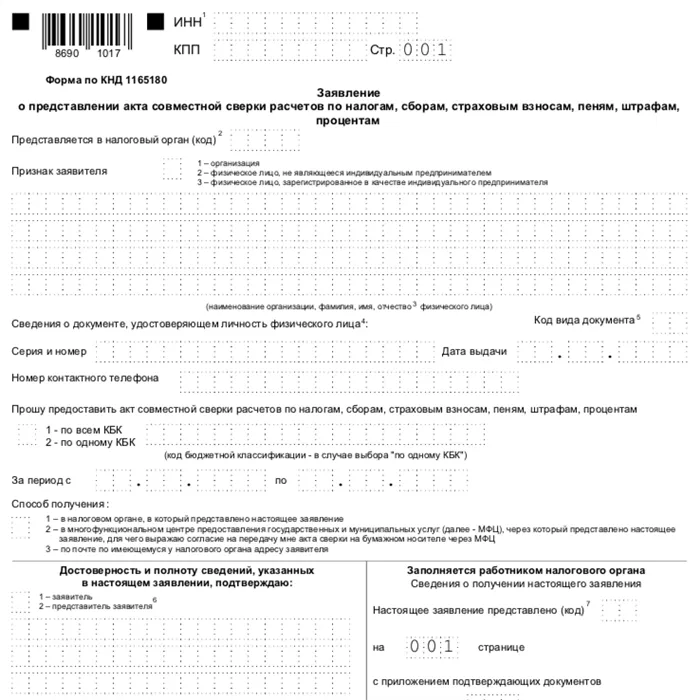

Вы также можете проверить переплату самостоятельно. Для этого необходимо заказать в налоговой инспекции свидетельство о корректировке налога. Этот документ показывает, сколько налогов вы должны и какая сумма уже уплачена.

Заказать акт сверки налогов можно лично в налоговой инспекции, в МФЦ или по почте. При личной подаче необходимо заполнить форму заявления с указанием сведений о компании (регистрационный номер, название, юридический адрес и период, в течение которого будет проводиться корректировка). Это занимает пять рабочих дней с даты регистрации заявления (письмо Федерального налогового управления № AB-4-19 / 2990).

Онлайн-заявка на сверку также может быть направлена в личный кабинет налогоплательщика в разделе «Сверка с бюджетом». В этом случае срок подготовки акта сверки составляет до трех рабочих дней.

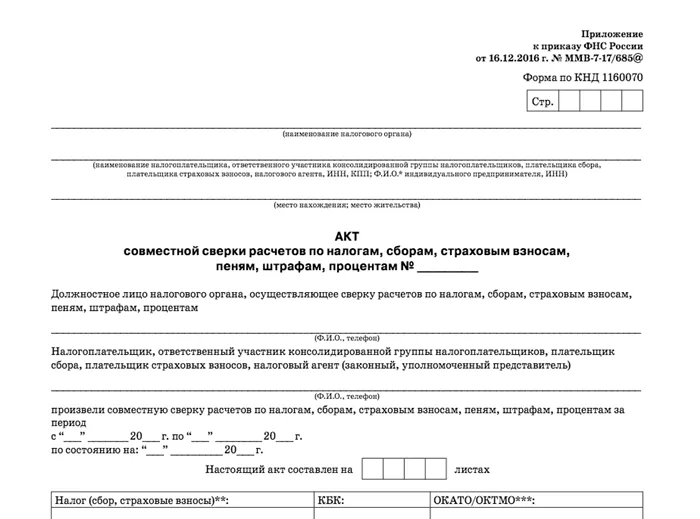

Акт сверки может быть оформлен в печатном или электронном формате. Компания может согласиться или не согласиться с соглашением. Если разногласий нет, акт должен быть помечен как «согласовано без разногласий». Один экземпляр должен быть подписан и отправлен в налоговые органы.

Если есть расхождение, компания должна указать собственные данные из отчетности в графе 4 рядом с данными налогового органа и отметить «Согласен с расхождением» на последней странице. После отправки копии в Федеральное налоговое управление аудитор может провести проверку и тем временем запросить у предпринимателя первичную документацию. Например, копия налоговой квитанции.

Если налоговые органы допустили ошибку, они исправляют ее и направляют повторный акт сверки. Если бизнесмен виноват, отправляется уведомление с указанием ошибки.

Бухгалтер может обнаружить переплату точно так же, как и индивидуальный предприниматель или владелец бизнеса. То есть, узнав о новом законодательстве или проверив переплату по лицевому счету налогоплательщика. Бухгалтеры также могут выявить ошибки в ведении учета. Это образует преувеличение, которое не очевидно для налоговых органов.

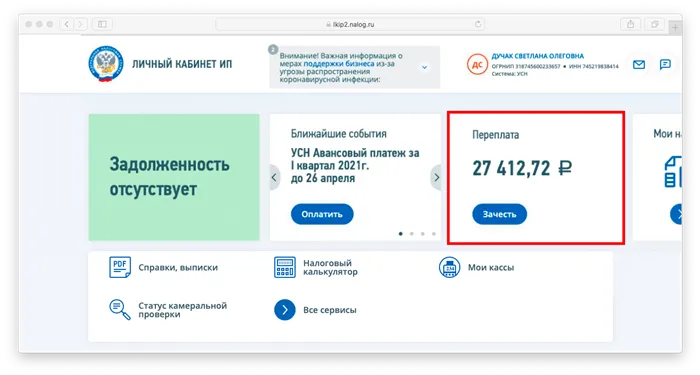

Переплата по налогам в личном кабинете ИП

Я недавно зашла в личный кабинет ИП на сайте налогового органа, а там 20 000 человек и девушки переплатили. Получается, что заплатили мало, но есть переплата. Рядом с суммой переплаты есть кнопка «Зачет». Пожалуйста, помогите мне.

Игорь, вы не единственный, кто переплатил. Проверить это можно в личном кабинете на налоговых сайтах других ИП и организаций.

Однако такая переплата нереальна. На самом деле, налоговая служба помечает авансовые платежи под заголовком «переплаты». Это работает следующим образом.

Индивидуальный предприниматель или организация уплачивает налоги или взносы в течение года.

Налоговая регистрирует сумму, которую они заплатили, но в индивидуальном счете эта сумма отображается в графе «Переплата», хотя такого раздела нет, не в разделе «Авансовые платежи».

Индивидуальный предприниматель или организация подают декларацию за предыдущий год и

Налоговая служба подтверждает заявленную сумму и сумму авансового платежа и закрывает год.

На самом деле это не переплата, а авансовый платеж, который исчезает с индивидуального счета.

Нет никакой путаницы, если налоговая служба использует название «предоплата» или «уже оплачено» на лицевом счете.

Лучше не нажимать кнопку «Зачесть»

Под суммой переплаты в личном кабинете есть кнопка «Кредит».

Если нажать на нее, деньги не зачисляются, но создается впечатление, что на вашем лицевом счете нет ни долга, ни переплаты. Однако в реальности долги могут существовать, а ИОО может их не признавать. По этой причине лучше не нажимать кнопку «Кредит».

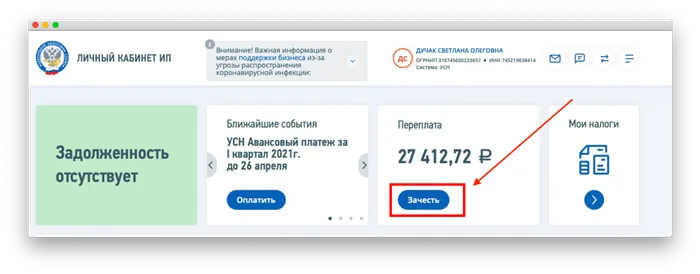

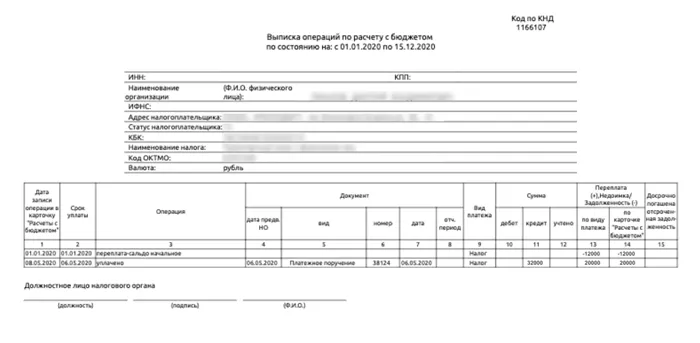

Узнать реальную переплату можно из выписки

Если, например, вы по ошибке напечатаете два нуля вместо одного в конце платежной квитанции и заплатите больше, чем должны, может возникнуть фактическая переплата. Вы можете проверить наличие такого превышения по клиринговому или расчетному меморандуму в налоговой инспекции.

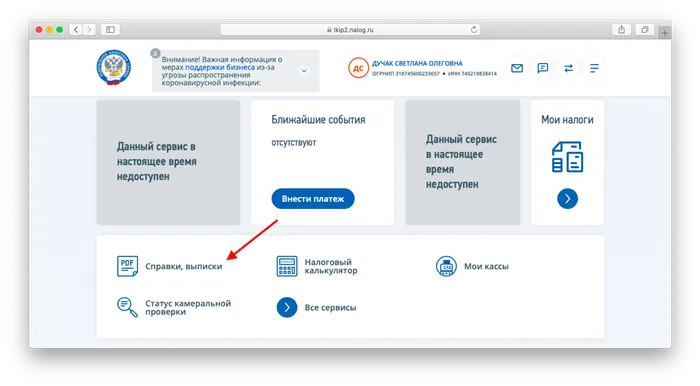

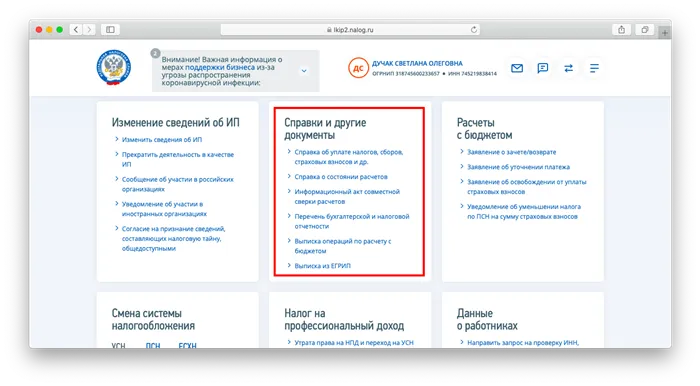

Если вы пользуетесь услугами онлайн-бухгалтера, вы можете заказать выписки со счета через свой банк. Чтобы получить выписку из личного кабинета ИП или вашей организации, необходимо перейти на главную страницу раздела «Справки, выписки».

Затем выберите Смета, Выписка, Выписка по договору счета или Выписка по счету.

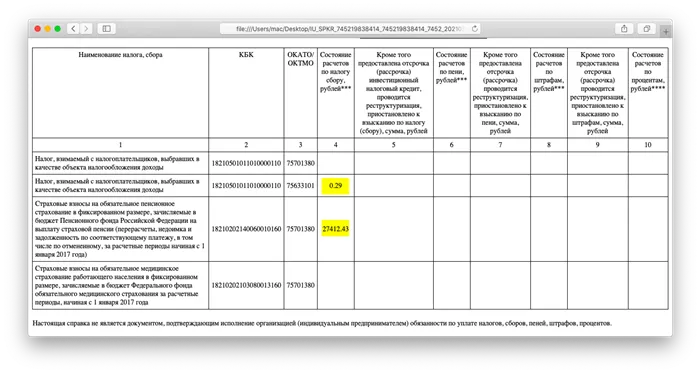

Самый простой способ анализа платежей — использовать выписку. Сумма, показанная как переплата на лицевом счете в этом примере, является премией.

27 412,43 рубля, показанные как переплата в лицевом счете, являются авансовым платежом по страховым взносам, в то время как фактическая переплата по налогу на 29 девушек с 2020 года.

Фактические переплаты могут быть возвращены только в конце отчетного периода после подачи декларации. Например, если переплата была произведена в 2020 году, ее можно вернуть в период с апреля по июнь 2021 года. Для этого необходимо обратиться в налоговую инспекцию, получить ответ, а затем вернуть деньги.

Однако налоговые органы не вернут вам деньги, если у вас есть долг. Вы должны сначала зачесть переплату в счет долга, а затем потребовать возврата.

В отдельной статье содержится дополнительная информация о том, как вернуть переплату.

Как получить возврат от налоговых органов в случае переплаты

Бесплатные зарплатные проекты на Модульбанке

Бесплатная карточная зарплата в один клик

Вы заблокированы

Скорее всего, мы разблокируем его в первый понедельник следующего месяца. Или напишите нам, и мы решим эту проблему: editors@modulbank.ru.

В форме выберите налоговую службу, которая будет принимать меры, и способ получения ответа. Высшая служба для подачи жалобы выбирается автоматически

Как возникает переплата по налогам

Переплаты возникают из-за ошибок самого государственного органа или налоговых органов.

Налогоплательщики сами допускают ошибки:.

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплаты могут возникать из-за авансовых платежей. Например, компания платит аванс по налогу на прибыль в течение года, но в конце года сумма налога оказывается меньше суммы аванса. В результате налог на прибыль был завышен.

Налоговый аудитор может ошибочно взыскать налог дважды. Это происходит, когда налоги, штрафы или пени списываются с расчетного счета в одностороннем порядке. Например, налогоплательщик уже перечислил налоги, но деньги еще не поступили в налоговую инспекцию. Затем Федеральное налоговое управление списывает эту сумму без согласования. В этом случае может возникнуть переплата.

Обратите внимание! Налоги должны быть отражены в личной налоговой карточке организации Федеральной налоговой службы. Например, если компания перечислила налог через проблемный банк, но не уплатила его в бюджет, он не может быть зачтен или возвращен.

Суды считают, что утверждение налогового обязательства не дает налогоплательщику автоматического права на возврат или зачет этого налога.

Они подтвердили, что налогоплательщик не вправе зачесть ущерб бюджету (определение Верховного суда РФ от 8 августа 2018 г. № 307-КГ18-10845).

Как узнать о переплате

Налоги могут быть обнаружены самим налогоплательщиком или налоговым инспектором. Заказать акт сверки у налогового инспектора или подтвердить перечисление на свой лицевой счет можно на сайте ФНС. В течение пяти рабочих дней с момента представления документа налоговый инспектор должен подготовить и направить налогоплательщику акт сверки.

Если налоговый орган впервые обнаружит исполнение, он должен уведомить об этом агентство — в течение 10 рабочих дней направить письменное уведомление и сообщить дату обнаружения чрезмерного исполнения (ст. 3, ст. 78 ГПК). Дата обнаружения переплаты — это дата, когда инспектору стало известно о переплате конкретного налога. Независимо от того, уведомил ли налоговый инспектор налогоплательщика о факте наличия переплаты, переплата может быть присвоена в течение трех лет со дня рождения.

Налог может быть перечислен в бюджет налогоплательщика организацией, предпринимателем или гражданином (пункт 4 части 1 статьи 45 ГПК) без статуса ИП. Однако только сам налогоплательщик имеет право вернуть излишки или вызвать выплату. Третьи лица не могут этого делать (пункт 1 статьи 45 УК).

Используйте мой сервис «Мой бизнес», который включает советы экспертов, для бесплатного общения с налоговыми органами.

Как можно распорядиться переплатой

Если у организации или частного предпринимателя обнаруживается переплата по налогу, излишняя сумма может быть зачтена в счет долга, остаться в ФНС для будущей уплаты или быть возвращена на расчетный счет. Давайте рассмотрим каждый пункт в отдельности.

Зачёт в счет недоимки

Если есть просроченные другие налоги, сборы, штрафы или пени, инспектор сначала корректирует бюджет. Инспекции самостоятельно определяют, какие налоговые долги можно закрыть и уведомить об этом учреждение. Однако они могут предоставить только одну переплату, не превышающую трех лет.

Агентства могут подать заявку на кредит, продемонстрировав, что определенные налоги будут уплачены. Перед этим желательно согласовать бюджет. Если сумма, указанная в заявлении, не совпадает с суммой, заявленной налоговым агентством, налоговое агентство должно вернуть деньги по заявлению.

Налоговая инспекция в течение 10 рабочих дней примет решение о зачете причитающейся суммы в счет просроченного платежа.

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если просроченной задолженности нет, компания должна обратиться в инспекцию с заявлением о ее зачете по утвержденному КНД 1150057. при проведении налоговых проверок в головном офисе компании и отдельных подразделениях.

Срок подачи заявления составляет три года с даты уплаты излишнего налога или взноса. К заявлению должны быть приложены документы, подтверждающие переплату — платежное поручение или уточненная выписка. Налоговая инспекция должна принять решение о зачете налога в течение 10 рабочих дней с момента получения агентством соответствующего заявления.

Переплаты не могут быть компенсированы за счет будущих платежей налогов, сборов, штрафов или пеней другими налогоплательщиками. Налоговый кодекс не предусматривает такого зачета (документ Минфина № 03-02-08 / 12572 от 6 марта 2017 года).

Воспользуйтесь преимуществами бухгалтерского аутсорсинга — мы отвечаем за ваш бухгалтерский и налоговый учет.

Обратите внимание! Налоги должны быть отражены в личной налоговой карточке организации Федеральной налоговой службы. Например, если компания перечислила налог через проблемный банк, но не уплатила его в бюджет, он не может быть зачтен или возвращен.

Как узнать о переплате

По закону налоговые органы должны сообщить о переплате в течение 10 дней с момента ее обнаружения. Однако в законе не указано, как это должно быть сделано. На практике переплаты могут появляться на лицевом счете налогоплательщика, и данные обновляются раньше, чем приходит печатное письмо.

Переплаченные суммы могут быть возвращены или зачтены в счет будущих налоговых платежей.

Если переплата небольшая, или если приближается новый срок уплаты налога из-за позднего обнаружения, имеет смысл зачесть переплату налога. Когда вы получите налоговую декларацию за следующий год, вычтите сумму переплаты из разрешенного налога перед его уплатой.

В настоящее время существуют ограничения. Переплата может быть использована только для возврата соответствующего налога. Например, переплаченный налог на передачу имущества не может быть использован для уплаты налога на квартиру.

Изменение правил учета переплаты

С 1 октября 2020 года переплаты могут быть использованы для уплаты налогов и штрафов.

Если сумма значительная и выгоднее держать деньги на счете, имеет смысл вернуть переплаченный налог. В случае наложения налога, сбора или штрафа вы должны сначала погасить задолженность, например, за счет той же переплаты, а затем вернуть остаток.

Сколько денег можно вернуть

Полная сумма переплаты может быть погашена за вычетом всех других задолженностей и штрафов по этому налогу. Если у вас есть переплата по одному принадлежащему вам автомобилю и долг по другому, вы должны сначала погасить долг, а затем переплату. Переплата также может быть использована для погашения других налоговых долгов и возврата остатка переплаты. Например, если имеется задолженность по земельному налогу и переплата по налогу на имущество физических лиц.

Сумма не ограничена. С 1 октября ситуация изменилась. Переплатой можно пожертвовать для погашения других налоговых долгов и только после этого вернуть остаток переплаты.

Если переплата очевидна для налоговых органов, они должны незамедлительно (в течение 10 рабочих дней со дня установления) сообщить об этом налогоплательщику или предложить скорректировать излишне уплаченную сумму (ст. 3 ст. 78 КРФ).

Предприниматель самостоятельно обнаружил переплату

Чтобы самостоятельно выяснить, была ли переплата, необходимо рассчитать сумму, подлежащую уплате налоговому органу, и проверить фактически уплаченную сумму. Любая разница между этими суммами является переплатой.

Пример нового расчета страховых взносов для индивидуального предпринимателя, использующего упрощенную систему налогообложения «доходы минус расходы», описанный выше, рассмотрен ниже.

Рассчитайте уплаченную сумму. Индивидуальный предприниматель заработал ₽3,5 3 500 000 в год и потратил ₽2 000 000. Согласно старым правилам расчета, предприниматель должен платить 1% (₽32 000) от своего валового дохода. Согласно новым правилам расчета, он должен платить 1% от своего обычного дохода, т.е. .00012,000.

Проверьте фактическую сумму оплаты. Для этого необходимо получить расчетную ведомость из лицевого счета налогоплательщика или из налоговой инспекции. Сумма, перечисленная предпринимателем, отображается в колонке «Кредиты».

Если предприниматель заплатил ₽32 000, а требуется ₽12 000, в графе Переплата по виду платежа появится сумма ₽20 000 без знака минус. Это переплата.

В графе «Кредит» сумма, уплаченная предпринимателем в налоговую инспекцию — 32 000°; в графе «Преувеличение» появляются долг и излишек. В нашем случае переплата составляет 20 000°.

О переплате узнал бухгалтер

Бухгалтер может обнаружить переплату точно так же, как и индивидуальный предприниматель или владелец бизнеса. То есть, узнав о новом законодательстве или проверив переплату по лицевому счету налогоплательщика. Бухгалтеры также могут выявить ошибки в ведении учета. Это образует преувеличение, которое не очевидно для налоговых органов.

Онлайн-школа работала с внешним бухгалтером и впоследствии связала свои бухгалтерские услуги с «Тинькофф Бизнес». Бухгалтер проанализировал отчетность школы за предыдущий год и обнаружил, что бизнесмен дважды заплатил налоги. Бухгалтеру удалось доказать переплату и вернуть сумму в размере 1,3 млн рублей.

Когда можно вернуть переплату

Переплаченные суммы могут быть востребованы в течение трех лет с момента выплаты суммы. Измеряется дата, когда деньги были собраны в бюджет.

Если налоговые органы обнаружат чрезмерную задолженность, то три года исчисляются с даты получения уведомления по почте или в офисе налогоплательщика.

Если предприниматель обнаружит завышенную задолженность только через три года после бюджетного трансферта, он, возможно, вообще не сможет забрать деньги.