По окончании отчетного периода компании представляют в Государственную федеральную налоговую службу финансовые результаты. В ней объясняется, как заполнять форму 2021, анализируются строки и на примерах показывается, какие элементы необходимо включить. Кроме того, он напоминает им о том, когда необходимо представить счета-фактуры.

Бухгалтерская отчетность: как составить отчет о прибылях и убытках

Бухгалтеры старой школы помнят, что такое состояние прибыли и убытков. Раньше так называлась форма 2 годовой отчетности. Другими словами, это та же самая форма, которая теперь называется «Состояние финансовых показателей». Сегодня основное внимание уделяется правильному завершению работы.

Форма № 2 является обязательным отчетом и сдается в составе годовой отчетности каждой организации вместе с балансом. Форма была утверждена no. 66N от июля 2010 года, решение Министерства финансов. Впоследствии Министерство финансов РФ издало приказ №. 57n от 6 июня 2015 года, в котором первоначальная форма была скорректирована с учетом его названия. Он используется и по сей день.

Ознакомьтесь с другими формами, включенными в годовую финансовую отчетность в этом документе.

Отчет, как следует из его названия, отражает финансовые результаты, достигнутые компанией в течение года, и ее структуру. Данные не являются уникальными и сравниваются с аналогичными элементами за предыдущий год. Другими словами, представлены как статические эффекты деятельности организма, так и их динамика.

Кстати, приближается крайний срок подачи годовой финансовой отчетности. Обычно срок истекает 31 марта, но в этом году это праздничный день. Таким образом, годовая бухгалтерская отчетность за 2017 год должна быть представлена до 2 апреля 2018 года в территориальные отделения ФСТЭК и Росстата.

Обратите внимание! В дополнение к годовой финансовой отчетности, включая форму №. 2, также может быть подготовлена промежуточная финансовая отчетность. Она предназначена не для морских и статистических служб, а для внутреннего использования, например, для предоставления услуг учредителей, руководства, финансовых служб и заинтересованных сторон. инвесторов, кредитных учреждений и деловых партнеров.

Структура отчета

Форма состоит из двух частей.

Более подробно форма и правила ее заполнения рассмотрены ниже.

Это важно знать! МСП имеют право представлять свою отчетность в упрощенной форме. Для этого упрощенная форма может быть использована для балансовых отчетов и результатов использования.

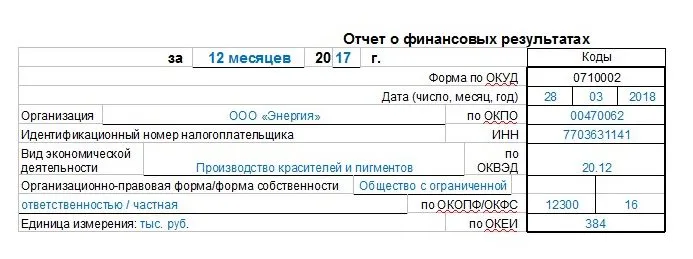

Заголовочная или титульная часть

Часть отчета в отчете содержит основную информацию о налогоплательщике.

Справа от заголовка находится небольшая таблица кодов. Указывает:.

- дата составления отчета в формате AA BB CCCC, причем для дня, месяца и года предназначены отдельные ячейки;

- код по ОКПО ;

- ИНН ;

- код деятельности по ОКВЭД ;

- коды по ОКОПФ / ОКФС (организационная форма / форма собственности);

- код ОКЕИ (код единиц измерения).

Часть названия

Табличная часть

Основная таблица состоит из пяти столбцов.

- Пояснения. Если баланс и отчет о финансовых результатах требуют пояснений, они включаются в состав отчетности. При их наличии в графе 1 формы № 2 указывается номер соответствующего пояснения.

- Наименование показателя. В строках этой графы приводятся различные виды доходов и расходов организации за отчетный год, которые участвуют в расчете финансового результата — выручка, себестоимость, управленческие и коммерческие расходы и так далее. Полный перечень приведен на изображении ниже.

- Код. Это необязательная графа, в которой указаны коды строк отчета.

- За текущий год. Графа, в которой построчно отражаются показатели, указанные в строках графы 2, за текущий год.

- За предыдущий год. Те же показатели, но за предыдущий год.

Так выглядит таблица при расчете финансовых результатов.

Главный стол.

Далее рассмотрим, как заполнить таблицу строк.

Строка 2110. показывает за вычетом НДС продажи и специальных налогов с продаж. Для расчета, счет вычислений 90 «Продажи»: сумма кредитов «Продажи» — лето начислений «НДС».

2120 строк. Введите дебетовое сальдо по счету 90 «Вычисления себестоимости продаж».

Важно! Значения указаны в скобках. Это означает, что суммы должны быть вычтены из общей суммы. Все затраты в отчете указаны в скобках.

2100 строк. Общий итог. Рассчитайте следующим образом: строка 2110 — строка 2120. Положительный результат означает прибыль, отрицательный — ущерб.

Быстрый контроль kontur.fokus-contrast!

Строка 2210. Себестоимость продаж — это дебетовый оборот счета 90, предназначенный для учета затрат, связанных с продажами.

Линия 2220. Административные расходы также собираются на соответствующих счетах счета 90.

2200 строк. Отражает финансовые результаты от продаж:.

- если в строке 2100 исчислена прибыль: строка 2100 — строка 2210 — строка 2220 (от прибыли отнимаются расходы коммерческие и управленческие);

- если в строке 2100 получился убыток: строка 2100 + строка 2210 + строка 2220 (расходы прибавляются к убытку).

Строки 2310-2350. они показывают отдельные виды доходов, добавленные к прибыли, и расходы, вычтенные из них (обратное происходит в случае убытка по строке 2100). Эта информация о доходах и расходах поступает в бухгалтерский регистр.

Линия 2300. Эта строка отражает финансовый результат до уплаты налогов.

- если в строке 2200 прибыль: строка 2200 + строка 2310 + строка 2320 — строка 2330 + строка 2340 — строка 2350;

- если в строке 2200 убыток: строка 2200 — строка 2310 — строка 2320 + строка 2330 — строка 2340 + строка 2350.

Линия 2410. Налог на прибыль, т.е. только доначисленный налогоплательщиком в связи с применением ОСНО. Необходимо указать сумму налога. В противном случае не заполняйте (поставьте прочерк в строке).

Строка 2430. изменение в отложенном налоговом обязательстве: требование — нет кредита нет кредита задача по кредиту счета круг 77 счет 99.

Включите 2340 «Прочие доходы» и 2350 «Прочие расходы». Все остальные виды доходов и расходов, не включенные в строки 2310, 2320 и 2330, не относятся к основной деятельности компании.

Зачем нужен данный документ

В отчете фиксируются финансовые потоки компании за отчетный период. Он включает доходы, расходы, убытки и прибыль организации, рассчитанные нарастающим итогом с начала года до его окончания.

Отчетность является обязанностью бухгалтера или главного бухгалтера. На малых и средних предприятиях это может быть внешний партнер со стороны.

После составления документа он должен быть передан на подпись руководителю компании.

Куда подавать документ

Положения и надлежащим образом оформленный статус счета должны быть переданы в местные налоговые органы вместе с другими документами, включенными в финансовую отчетность.

Как и другие бухгалтерские документы, представляемые в налоговые органы, этот документ также имеет строгий срок представления. В этом случае срок составляет три месяца с момента окончания финансового года (т.е. отчет должен быть представлен к концу марта). В случае несоблюдения этих правил компания несет административную ответственность в виде штрафа.

Правила составления документа

Существуют две интегрированные формы для получения результата состояния счета.

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Независимо от формы, используемой компанией, отчет содержит следующую обязательную информацию

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

Как и ошибки, документы должны быть заполнены очень тщательно. Если они неверны или заведомо ложны, это может привести к неприятным последствиям.

Если в документации имеются какие-либо неточности или исправления, рекомендуется распечатать новую форму и заполнить ее заново.

Положения и надлежащим образом оформленный статус счета должны быть переданы в местные налоговые органы вместе с другими документами, включенными в финансовую отчетность.

Изменения в отчете о финансовых результатах с 2021 года

В 2020 году были внесены изменения в ПБУ 18/02, которые повлияли на представление информации по налогу на прибыль о статусе КПК. Изменения коснулись следующих пунктов

- строка 2410 теперь состоит из суммы строк 2411 (сумма берется из строки 180 листа 02 декларации по налогу на прибыль) и строки 2412 (общее изменение показателей отложенного налогового актива и отложенного налогового обязательства);

- строка 2460 — здесь указывают прочие доходы и расходы, которые сразу относили на счет 99;

- формула расчета чистой прибыли теперь выглядит так: стр. 2400 = стр. 2300 — стр. 2410 — стр. 2460;

- ввели строку 2530, которую используют при дооценке активов.

Расшифровка отчета о финансовых результатах

Заявление ИП призвано показать пользователям, т.е. налоговым аудиторам, банкам или владельцам, как создать четыре вида льгот

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- итоговый показатель — чистая прибыль.

Полное разоблачение на тысячи рублей. В скобках указаны негативные факторы, такие как затраты и убытки. Каждому индексу предшествует колонка «Описание». Введите номер описания, содержащий подробную информацию о ряде.

Для расчета показателя см. таблицу ниже.

Образована следующими регистрациями: dt90. расходы на продажу 21/23/29/41/43/45

Это формируется следующей записью: Δt90.Коммерческие расходыΔt44

Он формируется следующими проводками: Дт90.Административные расходы Кт26

Прибыль от участия в других организациях (дивиденды, продажа долей в юридическом капитале других юридических лиц)

Она формируется следующими проводками: Дт76.Учет дивидендов Кт91.1

Процентный доход (проценты по депозитам, кредитам)

Должна быть сформирована следующая запись: Dt 73/76 Kt 91.1

(Уплаченные проценты (проценты, уплаченные по кредитам и займам))

Должен быть создан из следующей записи: Dt 91.2 Kt 66/67

Рассчитайте сумму по следующей формуле Строка 2411 = Сальдо счета 99+/- Сальдо оборота по кредиту и дебету счета 99+/- Сальдо оборота по дебету и кредиту счета 09+/- Сальдо оборота по кредиту и дебету счета 77

Рассчитайте налогооблагаемый доход/расход, используя данные счета 99.

Рассчитайте сумму, используя одну из следующих двух формул

- строка 2412 = Остаток по счету 09 на отчетную дату отчетного периода — Остаток по счету 09 на 31 декабря предыдущего года + Остаток по счету 77 на 31 декабря предыдущего года — Остаток по счету 77 на отчетную дату отчетного периода;

- строка 2412 = Дебетовый оборот по счету 09 — Кредитовый оборот по счету 09 + Дебетовый оборот по счету 77 — Кредитовый оборот по счету 77

Важно: Количество выигрышей может быть отрицательным числом, это убыток. Введите это значение в скобках.

Компании, которые ведут упрощенную отчетность и не применяют ПБУ 18/02, должны показать сумму налога на прибыль по строке 2411 проводкой Д99 по К68. Компании, применяющие ПБУ 18/02, должны рассчитать и отразить в отчетности ЕНП и ЕНП по строке 2412.

Налогоплательщики со специальными налоговыми режимами, например, с упрощенным режимом налогообложения, показывают сумму налога по строке 2411 в зависимости от налогового режима.

Кроме того, в отчете ФР есть блоки, содержащие дополнительную информацию.

Корректировки стоимости основных средств

Прочая деятельность, не включенная в чистую прибыль

Подоходный налог по операциям, указанным в строке 2520.

Рассчитывается по следующей формуле Строка 2520* Ставка подоходного налога

Прибыль на одну обыкновенную акцию

Для расчета разделите сумму вознаграждения на количество акций

Отчеты являются одним из основных источников информации для финансово-экономического анализа компаний. Например, только после полного анализа документов банки выдают кредиты, а инвесторы решают, стоит ли вкладывать деньги.

Взаимоувязка бухгалтерского баланса и отчета о финрезультатах

Отчеты ВТО и балансовые отчеты связывают данные о новорожденных и чистом доходе. Убедитесь в правильности утверждения FR, используя следующую формулу

Новая прибыль в отчетном году = новая прибыль в предыдущем году + чистая прибыль за отчетный период.

Однако, если дивиденды распределяются, это уравнение может быть неприменимо, поэтому уместно использовать другое уравнение.

Прибыль за новый отчетный год = прибыль за предыдущий отчетный период + чистая прибыль за отчетный период — выплаченные дивиденды.

Налоговые органы всегда проверяют, соблюдается ли это равенство. При наличии расхождений ФНС может потребовать объяснений. Решение учредителя о распределении дивидендов.

Укажите доход компании от основной деятельности без учета НДС и акциза по строке 2110 в разделе «Доходы». Это может быть производство, торговля и различные услуги. Если существует более одного вида деятельности, это может быть расширено до строки 2110, но это необязательно.

Как заполнять отчет о финансовых результатах

Цель — показать, как были рассчитаны итоговые показатели.

- валовая прибыль (убыток);

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток).

Каждый набор является результатом сложения или вычитания промежуточных значений. Например, чтобы найти валовую прибыль, сначала нужно получить две промежуточные величины — выручку и себестоимость продаж. Затем вычтите второе из первого.

Важно. Промежуточные значения, включенные в расчеты с использованием знака минус (т.е. удаленные), должны быть приведены в скобках. Некоторые элементы всегда заключаются в скобки: расходы на ведение бизнеса, выплаты процентов и т.д. Однако другие могут быть в скобках или без скобок. Например, прибыль до уплаты налогов.

Все строки имеют пояснительную колонку. Это указывает на количество объяснений, для которых была раскрыта информация в этой строке. Например, если информация о доходах представлена в ведомости №. 15, индикация ’15’ должна быть установлена перед строкой ‘Earnings’.

ПРИМЕЧАНИЯ. Ранее разрешалось дополнять статус финансовых результатов как тысячами, так и миллионами рублей. Однако сейчас есть только один вариант — до тысячи рублей. Поправка № 66N к этим приказам была введена приказом Министерства финансов. 61N от 19.04.19.

Отчет о финансовых результатах: расшифровка строк

Каждая строка имеет свой код и должна быть указана в отдельной колонке. Распределение кодов приведено в Приложении 4 к Приказу № 66н (см. таблицу 1).

Строка для статуса финансовых результатов, включая код и описание

Назовите индекс

Что должно быть показано.

Оборот за отчетный период по кредиту счета 90 «Выручка» рассчитывается. Взято без НДС и специальных налогов с продаж

Для обсуждения вопроса о том, можно ли оценить сумму выручки на основе бухгалтерского баланса, см. раздел «Как отражается выручка в бухгалтерском балансе?». см. .

Представьте, что в 2020 году организация достигает следующих финансовых показателей

- 12 000 тыс. рублей выручки, включая налог на добавленную стоимость 2 000 тыс. рублей;

- закупочная цена товаров составила 6 000 тыс. рублей, включая НДС 1 000 тыс. рублей;

- коммерческие расходы компании 1 500 тыс. рублей;

- проценты за использование кредита 500 тыс. рублей;

- налог на прибыль составил 600 тыс. рублей.

После подсчета итогов отчет за 2020 год будет иметь следующий формат

Изменения в отчете о финансовых результатах в 2021 году

Поскольку в прошлом году в ПБУ 18/02 были внесены изменения, в отчет FR также были внесены изменения.

- для определения строки 2410 следует сложить строки 2411 и 2412;

- в строке 2460 следует указать иные доходы и расходы со счета 99;

- чтобы рассчитывать чистую прибыль, следует из значения стр. 2300 вычесть значения стр. 2410 и 2460;

- введена новая строка 2530 для дооценки активов.

Онлайн-сервис Astral Report 5.0 значительно облегчает подготовку нормативных отчетов. Отчеты всех видов собираются на платформе и регулярно обновляются, напоминая системе о необходимости самостоятельно подготовить и отправить тот или иной документ.