Существует широкий спектр видов экономической деятельности. В целом, различают основные сектора экономики на глобальном уровне и внутренний сектор, когда они классифицируются в конкретной области.

Рынок коммерческой медицины в России: тенденции и перспективы развития

До 1990 года единственным законным способом предоставления медицинских услуг в России были государственные медицинские учреждения. Коммерческий рынок существовал только в виде теневых выплат врачам. В период с 1990 по 2000 год в государственных медицинских учреждениях появились хозрасчетные отделения, что привело к частичной легализации теневых платежей. В период с 2000 по 2010 год коммерческое здравоохранение становилось все более востребованным по мере роста благосостояния. Совершенствование законодательства и рост спроса способствовали появлению современного рынка платных медицинских услуг.

Сегодня доля частных клиник в стране составляет 38%. Для сравнения, в 2013 году этот показатель находился на уровне 23,4 %. Это означает, что платные лекарства надежно находят своих пациентов. Однако до 2015 года рынок платных медицинских услуг в России стагнировал, но с 2016 года до конца 2019 года спрос увеличивался в среднем на 5-10% в год.

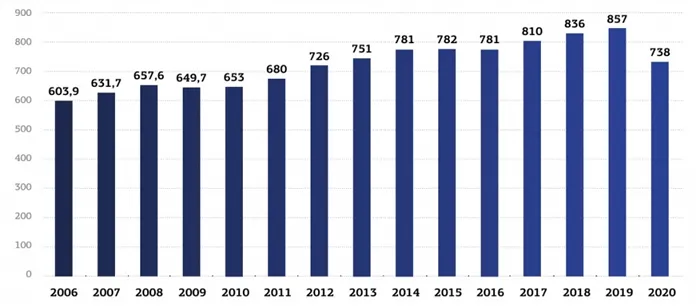

Однако пандемия 2020 года затронула все сектора экономики, как в мире, так и в России, не обойдя вниманием и рынок коммерческого здравоохранения. Согласно статистике, к концу 2020 года коммерческий рынок лекарственных средств в российской системе здравоохранения составит примерно 738-740 млрд. рублей. Этот показатель соответствует уровню 2012 года. Темпы роста показали отрицательную тенденцию, снизившись на 14% по сравнению с предыдущим годом (Рисунок 1).

Рисунок 1.Объем и динамика рынка платных медицинских услуг в России в 2006-2020 годах, млрд. руб.

По мнению экспертов BusinesStat, функционирование рынка платных медицинских услуг в 2020 году в основном обусловлено эпидемией коронавируса. Несмотря на снижение реальных доходов, население полагается на коммерческие медицинские услуги для проведения диагностических исследований: обследования культи, компьютерной томографии и т.д. Такие диагностические исследования могут проводиться только в государственных клиниках по строгим показаниям. Таким образом, лабораторная диагностика, компьютерная томография и телемедицина стали драйверами роста во время пандемии.

По мнению экспертов, полное восстановление рынка безрецептурных препаратов возможно только к середине 2022 года.

Легальный и теневой сектор рынка платной медицины

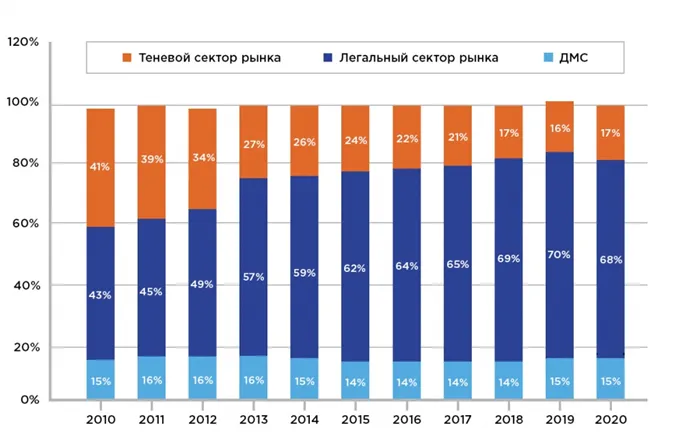

На юридический сектор рынка платных медицинских услуг приходится около 70% рынка (Рисунок 2).

Рисунок 2.Структура российского рынка платных медицинских услуг, %.

Доля теневых платежей продолжает снижаться, а рынок коммерческих медицинских услуг становится более прозрачным. Индекс 2020 года несколько выше, но его динамику можно объяснить только глубиной падения общего рынка медицинских услуг в острой фазе пандемии.

Российский рынок ДМС относительно стабилен и составляет 15% в структуре рынка платных медицинских услуг. Однако ожидается некоторое восстановление благодаря росту корпоративного сектора.

Во многом спад в легальном секторе российского коммерческого медицинского рынка объясняется снижением спроса на платные медицинские услуги в государственном секторе во время пандемии. Юридический сектор коммерческого здравоохранения показал отрицательный темп роста в 14% в годовом исчислении (Рисунок 3).

Крупнейшие игроки рынка коммерческой медицины

Количество частных клиник в сети увеличилось всего на 8 процентных пунктов по сравнению с 2019 годом. При этом наиболее активно развивался раздел междисциплинарных лечебно-профилактических учреждений.

Проникновение частных клиник связано с российским рынком. Сетевые медицинские учреждения менее распространены в Дальневосточном федеральном округе и Северо-Кавказском федеральном округе. Напротив, на Москву и Санкт-Петербург приходится более 56% частных клиник.

Основными игроками на российском рынке коммерческого здравоохранения являются компании «Медси», «Мать и дитя», ЕМС, «СМ-Клиника», МИБС и НМС (Таблица 1).

Таблица 1. классификация крупнейших российских компаний в сфере здравоохранения в 2019 году

Научно-исследовательский медицинский институт Березин Сергей. Медицинский институт имени Сергея Березина («МИБС»)

Национальная медицинская сеть («Промедицина», «Диалайн», «Здоровье 365», «Евромед»)

По данным Forbes, общая выручка топ-20 медицинских компаний в 2019 году превысила 124 млрд рублей, увеличившись на 16,2% по сравнению с предыдущим годом. По данным BusinessTat, основной причиной такого повышения является, прежде всего, рост цен на медицинские услуги. В частности, средний счет приема у врачей первой инстанции в 2019 году увеличился на 10,2% в год.

За исключением клиник СМ, более крупные игроки постоянно увеличивают объем своих систем MHI. В структуре доходов МЕДСИ в 2019 году этот канал превысил 27%, ЕМС -16% и «Матери и дети» -11%. Доля OMC также играет важную роль в структуре доходов Medsi — более 47%.

COVID-19 и частные клиники

Результаты опроса крупнейших клинических и многопрофильных клиник (70 игроков), проведенного Vademecum Show: в среднем выручка клиник с апреля по июнь 2020 года была на 40-50% ниже, чем в 2019 году. Близкие, например, стоматология (за исключением служб экстренной помощи). В некоторых службах сокращение составило 20-40%. Наблюдалось увеличение объемов лечения рака, особенно в области острых состояний, а также внутрибольничной помощи. В апреле-июне 2020 года потоки пациентов и доходы снизились, а в июле-сентябре доходы начали компенсироваться в связи с самостоятельной установкой и ограничениями на плановое обслуживание. По данным Vademecum, ожидается, что в 2020 году игроки выйдут без существенных потерь — если не будет таких же ограничений, как весной.

Чтобы ограничить падение EBITDA в период самоизоляции, клиники старались оптимизировать зарплаты и зарабатывать на текущих направлениях — ПЦР-диагностика для выявления новых инфекций толстой кишки (позже диагностика антител), телеуправление компьютерной томографией, уход на дому и, по возможности, рутинная медицинская помощь пациентам. Обеспечение ухода. Наиболее важные учреждения участвовали в лечении пациентов с COVID-19 в условиях круглосуточного стационара.

Однако в общих условиях некоторые клиники вели себя иначе. Например, в Санкт-Петербурге, в Скандинавии после IIBS при подозрении на COVID -9 в рамках MHI была проведена компьютерная томография. Клиники работали круглосуточно, без выходных и перерывов. Единственный перерыв между пациентами делался для дезинфекции. В среднем в день проводилось около 100 обследований, обычно около 30 и более.

Пандемия застала инвестиционные планы на стадии готовности, но все же удалось начать вовремя. Например, Мединвестгрупп (МИГ) продолжила свое расширение и объявила об открытии двух ПЭТ-центров в Перми. Две точки в столице были представлены группой МЕДСИ в начале сентября, но срок сдачи медицинского комплекса на Мишлинском проспекте пришлось немного сдвинуть с конца первого квартала 2020 года на конец 2020 года. Семейная описала в клиническом приеме дату Тулы; однако от более масштабных начинаний пришлось отказаться. В частности, ГК «Мать и дитя» была вынуждена ограничить свои планы по региональной экспансии в пользу развития «Лапино-2» в Московской области.

Факторы развития рынка коммерческой медицины

По мнению экспертов, развитие коммерческого медицинского сектора обусловлено открытием новых медицинских центров, расширением существующих клиник и приобретением мелких игроков крупными сетевыми компаниями. Увеличение инвестиций, в том числе в крупные сети, объясняется перспективой дальнейшего восстановления за счет расширения своего присутствия в системе обязательного медицинского страхования, если государство ответит частным клиникам увеличением квот и тарифов.

На рынке частного здравоохранения ожидается интеграция традиционных поставщиков медицинских услуг (клиник и больниц), особенно в крупных городах. Этот процесс начался еще до пандемии: в 2019 году 38% участников рынка частного здравоохранения определили консолидацию и расширение сетевых структур как важную тенденцию. Под воздействием пандемии этот процесс может ускориться. Небольшим практикам становится все труднее конкурировать с крупными медицинскими сетями, а в долгосрочной перспективе — с органами здравоохранения штатов. Диагностика и лечение могут проводиться дистанционно, что применимо для учреждений небольших клиник. Список услуг, к которым пациенты могут получить дружественный удаленный доступ, и количество заболеваний, не требующих личного и регулярного посещения больницы, неуклонно растет. Эксперты называют этот процесс «розничными» медицинскими услугами.

На развитие рынка медицинских услуг также влияет усиление конкурентных преимуществ частных организаций, к которым, в частности, относятся следующие

расширение сферы медицинских услуг и развитие высокоспециализированного сектора, а также

направление на консультации по телемедицине, на

более высокий уровень квалификации медицинского персонала; и

увеличение сервисной составляющей (комфортные условия приема для пациентов, включая наличие удобных дистанционных сервисов, таких как работа в праздничные и выходные дни, электронная регистратура, мобильные приложения, личные кабинеты и т.д.).

Увеличению объемов коммерческого здравоохранения также способствует расширение участия частных практик в системе MHI (высокотехнологичное здравоохранение) HMC. Важные изменения могут быть сделаны только в случае упрощения доступа к частным организациям с целью улучшения/повышения государственных гарантий и прозрачности выставления счетов MHI.

Развитие платных медицинских услуг также гарантировано развитием диагностического потенциала частной медицины и внедрением инновационных методов диагностики и лечения, что приводит к увеличению числа пациентов.

Культура доступа к медицинским услугам также изменится в ближайшие годы: новое поколение будет отдавать предпочтение качественному медицинскому обслуживанию в частной практике, а также будет расти спрос на профилактические медицинские услуги.

Среди других факторов развития рынка коммерческого здравоохранения — развитие медицинского туризма и сокращение теневого рынка медицинских услуг из-за перераспределения в пользу государственных и частных врачей, работающих по белому режиму.

В ожидании дальнейшего роста отрасли, в долгосрочной перспективе рынок будет представлен ограниченным числом дорогостоящих многопрофильных ассоциаций и частных клиник в некоторых наиболее требовательных терапевтических областях (например, стоматология, глазная хирургия, дородовые клиники).

Промышленность не обязательно связана с производством товаров. Например, банки являются частью банковского сектора экономики. Здесь термин «сектор» является синонимом термина «отрасль».

Отрасли современной экономики в России

Существует широкий спектр видов экономической деятельности. В целом, различают основные сектора экономики на глобальном уровне и внутренний сектор, когда они классифицируются в конкретной области.

Между этими двумя понятиями нет реального разделения, и приоритетные территории различаются только с точки зрения их принадлежности к тому или иному государству. Другими словами, акцент делается на том, какие сектора экономики развиваются в конкретной стране и регионе. В данной статье подробно рассматривается ситуация в России, ее ключевые отрасли и их динамика за последние два десятилетия.

Разновидности

После того как станет ясно, что это такое, стоит уточнить, каков основной перечень отраслей и что некоторые из них растут в конкретных секторах. Следующий список отражает текущую ситуацию и показывает, какие отрасли современной экономики получили наибольшее развитие в стране на сегодняшний день.

- Топливно-энергетический комплекс, который представлен нефтяной, газовой, атомной, электроэнергетической и угольной промышленностью.

- Обрабатывающая сфера, включающая черную и цветную металлургию, всю совокупность машиностроения и пищевую отрасли.

- Лесопромышленность, включая лесозаготовку.

- Рыбная промышленность. .

В меньшей степени развивался третичный сектор, представленный такими отраслями, как торговля, туризм, транспорт и различные отрасли связи, включая финансовые учреждения.

Важно понимать, что это не все ключевые отрасли экономики страны, а только те, которые набирают наибольшую популярность и показывают хорошие результаты к 2019 году.

В следующих разделах каждая область рассматривается более подробно, а ситуация оценивается на региональном уровне. Для удобства мы рассматриваем эти товары как фактическую продукцию промышленного производства.

Промышленность

Если оценивать российскую промышленность в целом, то наиболее развитыми являются следующие.

- Добыча сырой нефти и природного газа.

- Машиностроение и металлообработка.

- Минеральные удобрения, химические волокна, пластмассы и лакокрасочное производство.

- Добыча древесины и лесозаготовка.

- Пищевая.

- Что же касается медицинской, легкой, стекольной, фарфоро-фаянсовой, строительных материалов – здесь развитие выражено неярко и, как правило, носит несистематический характер.

Согласно рейтингу RAEX, в топ-10 субъектов с наиболее развитым промышленным производством входят

- Москва и Московская область.

- Санкт-Петербург и Ленинградская область.

- ХМАО и Югра.

- Республика Татарстан.

- Свердловская область.

- Краснодарский край.

- ЯНАО.

- Красноярск.

- Челябинская область.

Сельское хозяйство

Ситуация в стране такова, что только на 10 регионов приходится почти половина сельскохозяйственного производства. Такое неравномерное распределение в основном связано с тем, что государство расположено в северных широтах, и в результате, из-за абсолютных затрат и низкой эффективности, в некоторых регионах просто невозможно вести сельскохозяйственную деятельность.

Здесь производится большое количество продуктов питания.

- Краснодарский край – здесь, за последние 8 лет рост производимой продукции вырос в более, чем в 2 раза.

- Ростовская область показывает увеличение агросектора приблизительно на 15%.

- На третьей позиции Татарстан, также с резким увеличением производимых товаров данной сферы.

- Белгородская область и Воронежская область также показывают динамику.

- А вот Ставропольский край, хоть и наращивает темпы, но, все же медленнее, чем предыдущие области и территории в рейтинге.

- Далее идут Башкирия, Саратовская область, Алтайский край и Курская область. Здесь темпы прироста производимой сельхозпродукции не такие активные. К тому же, в отдельные года в некоторых регионах наблюдался спад. Но, при этом общая тенденция здесь остается положительной.

Региональные показатели

Чтобы оценить общую ситуацию в каждом регионе, стоит рассмотреть их промышленное производство, которое является ключевым социально-экономическим показателем.

Изучите показатели по региону и приведите данные, точнее, соответствующие показатели за предыдущий период.

- Центральный федеральный округ демонстрирует рост в 2019 году до 109,4%.

- Северо-Западный ФО выдает более скромные показатели до 102,8%.

- В Южном ФО рост составил 106,4%.

- В Северо-Кавказском ФО – 102,1 %.

- Приволжский ФО – 102,7 %.

- Уральский ФО – 106,6 %.

- Сибирский федеральный округ – 104,7 %.

- Дальневосточный федеральный округ – 104,8 %.

Как видно из представленных данных, можно однозначно утверждать, что экономика страны в целом ориентирована на первичный сектор. И если говорить о цифровой экономике, высоких технологиях и т.д., то на данный момент это все еще перспективные направления роста.