Банки стремятся поддерживать желание пользоваться дебетовыми и кредитными картами. Более того, «зеленый» клиент — это основной источник прибыли и причина существования самих финансовых учреждений. Банки конкурируют друг с другом, соблазняя нас новыми банковскими продуктами и делая предложения, от которых трудно отказаться.

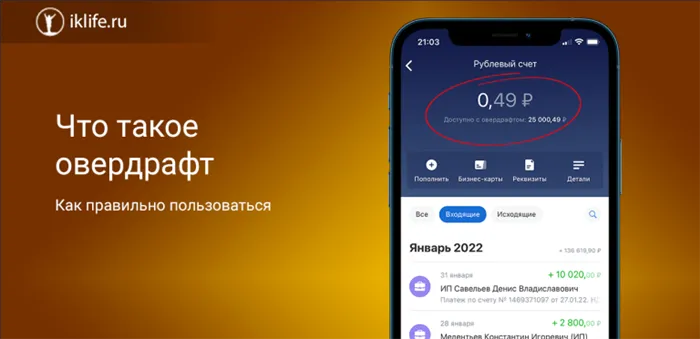

Овердрафт — что это простыми словами?

На данном этапе развития технологий мы сталкиваемся с банковской системой каждый день — когда отправляем деньги или получаем зарплату на карту, совершаем покупки в Интернете или получаем кредит. Когда связываешь последнее с пластиковой картой, первое, что приходит на ум, это, конечно же, кредитная карта. Однако это не единственный способ сначала купить, а потом заплатить. Банки также предлагают такую услугу, но она пока не очень знакома российским потребителям как просроченная. Понятие овердрафта тесно связано с кредитованием, но давайте рассмотрим эту услугу более подробно.

Что значит овердрафт по карте?

Овердрафты дословно переводятся с английского как сверхбюджетные расходы. Фактически, эта услуга позволяет совершать покупки, оплачивать услуги и снимать наличные, потому что вы уже устали от денег, заработанных на покупках. Считается, что это первый случай, когда банки выдали клиентам больше денег, чем они оставили на своих счетах более трех веков назад.

Описание очень похоже на описание кредитной карты, но долг за долгом — это не одно и то же. Существуют некоторые основные различия:.

- Поскольку погашать задолженность по кредитке вы можете, когда хотите, а вот по овердрафту долг придется вернуть сразу же по получении средств на карту.

- Притом для возврата ничего не нужно будет делать – банк спишет средства самостоятельно.

- Кроме того, овердрафт обычно оформляется на зарплатную дебетовую карту и используется абсолютно так же и по тем же правилам до того момента, пока вы не израсходуете все средства на счете.

Финансовое образование постепенно улучшается, но кризис не способствует тому, что многие клиенты обращаются в банки с желанием взять кредит. Многие считают его невыгодным и обременительным. В таких случаях преимущества как для финансового учреждения, так и для клиента очевидны для тех, кто знает, что такое избыточный банкинг.

Какие виды овердрафта есть?

Как самый простой вид кредита, овердрафты бывают двух типов.

- Бланковым и выдаваться по усмотрению банка в зависимости от отношений с клиентом.

- Обеспеченным и выдаваться под залог недвижимости или имущества, либо с привлечением поручителей. Обычно выдается такой овердрафт юридическим лицам и представлен крупными суммами.

Существует также четыре типа овердрафта, в зависимости от способа его предоставления.

- Авансовый. Можно получить даже если у вас есть другие задолженности.

- Стандартный. Самый простой овердрафт, которым могут пользоваться клиенты после израсходования собственных средств на карте.

- Технический. Связан с колебанием курса валют или ошибкой техники. В таком случае, вы можете потратить больше установленного лимита.

- Инкассация. Большой по размеру овердрафт, выдаваемый предпринимателям на особых условиях, одно из которых предполагает наличие основательного обеспечения.

Очевидно, что когда вы ведете бизнес, вам приходится обращаться за гораздо большими деньгами, чем дома, поэтому юридическим учреждениям немного сложнее опаздывать.

Преимущества овердрафта

Что касается банков, то подача просроченного заявления не означает ненужных страданий и беспокойства, так как банк обычно готов выплачивать зарплату клиентам, о которых банк уже позаботился. Истечение срока погашается с процентами, обычно более низкими, чем по кредитным картам.

Клиенты могут вообще не пользоваться этой услугой, но всегда знать, что если у них трудные жизненные условия, они могут получить суммы, превышающие их зарплату, без лишних обращений в банк в случае необходимости. Лимиты устанавливаются в зависимости от продолжительности их отношений с банком и их дохода.

Таким образом, овердрафтная карта может обеспечить дополнительные преимущества, не обременяя вас лишними обязательствами.

Это еще более удобно для юридических лиц и предпринимателей. Это тем более удобно, что бизнес часто подразумевает платеж, которого в данный момент может не быть на балансе компании. В этом случае овердрафтная карта способствует бесперебойному функционированию организма.

Как получить овердрафт?

Конечно, детали чрезмерного взаимообмена дебетовых карт зависят от банка, но не так сильно, как другие банковские продукты.

Условия овердрафта обычно следует рассмотреть, прежде чем приступать к процессу, который продлится недолго.

- Процент возврата средств. Этот показатель сильно зависит не только от банка, но и часто от отношений его с клиентом – как часто раньше этот клиент брал займы и насколько добросовестно их возвращал. Обычно процент по такому кредиту – 18-22%

- Возвращать средства необходимо делать раз в месяц. То есть, они автоматически будут сниматься с карты при поступлении, если вы пользовались возможностью овердрафта.

- Обычно лимит составляет порядка 30%-50% от начисляемого заработка клиента. Для юридических лиц среднее значение на 10% ниже и высчитывается в зависимости от среднего заработка в течение последних полугода.

- Возможность повысить лимит, однако хотя это и можно сделать, но процентная ставка будет на порядок (около 10%) выше, чем при лимите овердрафта, который устанавливает сам банк.

Даже если гражданин не планировал погашать кредит, долг автоматически списывается при поступлении денег на счет. Овердрафт не может быть разделен и распределен на регулярные платежи.

Что это такое простыми словами?

Не ожидается, что баланс дебетовой карты станет отрицательным. Если на счете недостаточно средств, банк откажет в проведении операции. Однако, как правило, это применимо только в том случае, если с картой не связан овердрафт. Овердрафт — это буквально «перерасход», то есть небольшая сумма может быть одолжена у финансового учреждения для оплаты покупки. Цена представляет собой «перспективный платеж» от оператора мобильной связи.

Банк предоставляет деньги клиенту на возвратной основе, в соответствии с основными принципами кредитования. Овердрафты полезны, когда денег не хватает до даты платежа, когда сбережения заканчиваются во время праздников, когда клиенты не пользуются кредитными картами по принципиальным соображениям или когда банки не одобряют потребительские кредиты. Первоначально услуга была запущена для корпоративных клиентов. На текущих счетах была открыта кредитная линия с коротким сроком погашения (обычно до семи дней). Позднее овердрафты стали доступны владельцам дебетовых карт.

Виды овердрафта

Завышенные расходы по дебетовой карте, известные как овердрафты, могут возникать даже в том случае, если банк не предлагает такой услуги. По этой причине существует два основных типа овердрафта

- разрешенный (санкционированный) — лимит устанавливает банк, за пользование заемными деньгами удерживают проценты;

- технический (неразрешенный) — счет «уходит в минус» без согласования с банком, для клиента предусмотрены штрафные санкции.

Мошеннические овердрафты возникают из-за задержек в обработке транзакций. Например, если гражданин вносит деньги на счет, банк еще не обработал платеж, а покупка уже совершена. В большинстве случаев отрицательное сальдо может возникнуть при проведении платежей за рубежом (из-за курсовой разницы) и при наличии задолженности перед ФСБ (принудительное взыскание).

В чем плюсы овердрафта?

Возможность получить доступ к заемным средствам без кредита МФО или кредитной карты является удобной услугой для клиентов финансовых учреждений. Преимущества овердрафта многочисленны.

- оформление без справок — в автоматическом режиме;

- не нужно выпускать дополнительную карту — дебетовый пластик остается прежним;

- проценты начисляют только за фактически потраченные деньги;

- меньше риск оказаться в долговой яме — долг гасится сразу при поступлении средств;

- сведения передаются в БКИ — при своевременном погашении можно улучшить кредитную историю.

Главное преимущество овердрафтов заключается в том, что они позволяют гражданам создать сеть безопасности на случай непредвиденных расходов, даже за границей, где они не могут полагаться на банки. Ведь после погашения кредита ограничения восстанавливаются — «займом» можно пользоваться без ограничений.

Заявка на овердрафт корпорации «Ракета» подана в банк. Кредитный отдел принял положительное решение. Договор был заключен на срок 12 месяцев по ставке 10% годовых. Лимит составляет 562 500 рублей (7 500 долларов или 217 500 гривен), то есть 50% от ежемесячного дохода по текущему счету.

Виды овердрафта

Как правило, существует два типа овердрафтов.

Давайте рассмотрим каждый из них более подробно.

Существуют и другие типы. Например, гарантированные овердрафты. Это происходит, когда кредит выдается под гарантию имущества, собственности или под чье-либо поручительство. Существуют также овердрафты, которые могут быть предоставлены даже при наличии других долгов, или овердрафты на возврат наличных — огромные кредиты, предоставляемые предпринимателям на особых условиях. Они встречаются не так часто, как первые два.

Разрешенный овердрафт

Чтобы воспользоваться преимуществами одобренного овердрафта, эта функция должна быть сначала активирована. Транзакция происходит в личном приложении держателя карты.

Одобренный овердрафт может быть предоставлен по заранее определенной ставке в пределах установленных банком лимитов. Конкретные условия использования кредитных средств могут сильно отличаться в зависимости от финансовой компании.

Более того, даже в одном банке могут быть разные условия использования овердрафта для разных клиентов.

Кредитные лимиты играют важную роль. Это максимальная сумма, которую владелец карты может получить от банка, если у него нет достаточного капитала на лицевом счете.

Этот параметр определяется в индивидуальном порядке и зависит от ряда условий — кредитной истории клиента, снятия денег с карты и частоты использования заемных средств.

Процентные ставки в разных банках могут существенно различаться. Например, Сбербанк предлагает следующие условия

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

Сбербанк подключает свои услуги владельцам дебетовых карт. В настоящее время у держателей продуктов «Мир Премиум», «Мир Классик» и «Мир Золотой» нет овердрафта. Полную информацию можно легко найти на официальном сайте банка.

Популярный Тинькофф Банк предоставляет клиентам следующие условия использования овердрафта

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Вышеуказанные условия распространяются на дебетовые карты. По кредитным картам возможен только технический овердрафт. Прочитайте все положения и условия перед подачей заявки на получение услуги, чтобы избежать ненужных расходов по овердрафту.

Технический овердрафт

Технический или несанкционированный овердрафт может возникнуть, даже если вы официально не используете банковские средства. Для многих держателей карт это очень неприятный сюрприз, который может привести к образованию непогашенных долгов и штрафов.

Избежать таких ситуаций несложно, если точно знать, какие обстоятельства могут привести к необеспеченной передозировке:.

Как подключить овердрафт

Услуги овердрафта активируются только с согласия держателя банковской карты. Часто этот вариант предлагается сразу же в силу условий соглашения с банком. Не забудьте внимательно прочитать документацию перед подписанием! Это защитит вас от ненужных расходов и позволит использовать карту наиболее эффективно.

Условия овердрафта могут различаться в разных банках. Вот основной список документов, которые понадобятся для активации этой услуги

- паспорт гражданина РФ;

- заявление на подключение услуги овердрафта;

- анкета клиента на фирменном бланке финансовой компании;

- второй документ, подтверждающий личность. Это может быть СНИЛС, загранпаспорт, водительское удостоверение, ИНН;

- справка с места работы с подтверждением уровня дохода.

На этом пакете документации обычно легко сосредоточиться. Услуга овердрафта подразумевает выдачу краткосрочного кредита в банке. Поэтому неудивительно, что финансовые компании предъявляют различные требования к своим клиентам, чтобы снизить собственный риск. Как правило, держатели карт обязаны

- иметь счет в банке, на который регулярно поступают денежные средства;

- иметь постоянную регистрацию в регионе, где расположена финансовая компания;

- иметь стабильный источника дохода. Часто требуется, чтобы стаж на текущем месте работы составлял не менее 6 месяцев;

- обладать положительной кредитной историей.

Зная эти характеристики, легко понять, почему услуги, которые обычно относятся к классу, легко активируются держателями зарплатных карт. Во многих случаях инициатива принадлежит самому банку.

Стоит напомнить, чем обычная дебетовая карта отличается от карты с овердрафтом.

Классическая дебетовая карта означает, что владелец использует только свои собственные средства. Если сумма платежа превышает баланс счета, транзакция отклоняется. Подключение овердрафта позволяет клиенту занять у банка недостающую сумму.

Оверворкинг — это, по сути, разновидность краткосрочного кредита. Срок может составлять от нескольких месяцев до года. Держатели карт могут менять место жительства в течение этого периода, что требует от банка периодически перезаключать договор об овердрафте для снижения риска.

Отличия овердрафта от кредита

Эта услуга работает практически так же, как и классический кредит. Клиент берет деньги в долг и выплачивает проценты за пользование заемными средствами, а через некоторое время долг возвращается.

Овердрафт — это разновидность потребительского кредита, но с некоторыми существенными отличиями.

| Критерий сравнения | Овердрафт | Кредит |

|---|---|---|

| Срок кредитования | Краткосрочный, обычно не более 1 года | Различные виды кредитных программ, от нескольких месяцев до нескольких лет |

| Размер кредита | Определяется на основе регулярных поступлений денежных средства на карту | Определяется на основе кредитной истории и уровня дохода. Учитывается совокупный доход семьи, а также находящееся в собственности имущество |

| Условия погашения | Списывается сразу после поступления достаточных средств на счет | Периодические платежи в течение всего срока кредитования, обычно 1 раз в месяц. |

| Условия предоставления | Минимальный набор документов. Быстрое принятие решения. Поручители и залог не требуются | Требуется собрать пакет документов для подтверждения платежеспособности. Зачастую нужен залог и поручители |

| Условия использования | Возобновляемый кредит, которым можно пользоваться неоднократно | Выдается вся сумма сразу. Для повторного кредита следует заново предоставлять пакет документов и ожидать решения банка. |

| Процентная ставка | Одинаковый размер ставки для карт одного класса. | Ставка зависит от срока кредитования, размера займа, кредитной истории клиента. |

| Скорость получения | При подключенной услуге деньги в рамках лимита доступны в любое время. | Решение принимается после проверки банком платежеспособности клиента. |