Коэффициент цена/прибыль (price/earnings ratio) — это соотношение между коэффициентом цена/прибыль и прибылью на акцию. Прибыль на акцию — это общая чистая прибыль компании, разделенная на количество акций в обращении. Например, годовая чистая прибыль компании составляет 100 млн рублей. Количество акций составляет 50 миллионов, поэтому прибыль на акцию составляет 2 рубля.

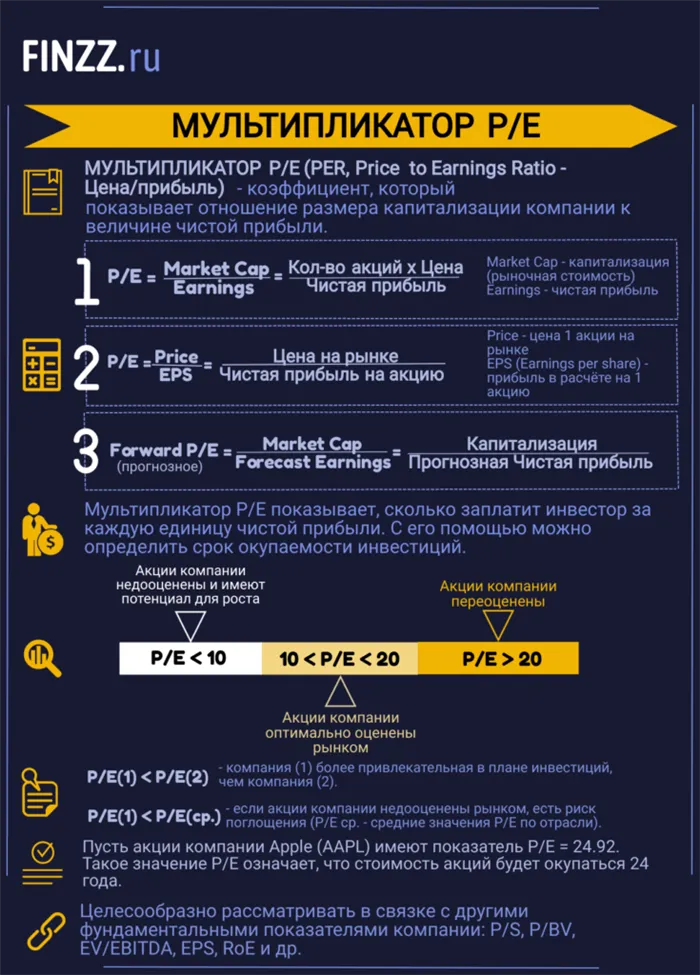

P/E простыми словами. Формула. Что показывает

Мультипликатор соотношения цены и прибыли (PER) — это мультипликатор, который показывает сумму, которую инвесторы платят за каждую единицу чистой прибыли, и представляет собой капитал компании, деленный на ее чистую прибыль. Другими словами, мультипликатор указывает на срок окупаемости инвестиций. Используя мультипликатор, вы можете найти недооцененные акции компаний с потенциалом роста.

Стратегия поиска недооцененных акций была разработана Д. Гэхемом и Доддом и определила направление стоимостного инвестирования. Сегодня Уоррен Баффет использует его для формирования своего инвестиционного портфеля. С самого начала следует отметить, что эта стратегия отличается от инвестирования в рост, которое отслеживает растущие акции.

Стоимостное инвестирование основано на фундаментальных аспектах компании, которые коррелируют с рыночными ценами, таких как P/S, P/BV, EV/EBITDA, EPS, ROE, текущие и быстрые индексы эффективности. В результате цель состоит в том, чтобы найти компании, которые экономически не уступают своим аналогам, но при этом дешевле на рынке. Ожидается, что со временем внутренние и внешние ценности совпадут.

Инфографика. Мультипликатор P/E (основные моменты)

Оценка бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчеты NPV и IRR в Excel |

Оценка стоимости акций и облигаций |

Существует два варианта расчета для умножения P/E.

Вариант 1. Формула расчета индекса по чистой прибыли выглядит следующим образом

Рыночная капитализация — это стоимость всех акций, выпущенных на фондовой бирже компании (рыночная капитализация). Размер капитализации отечественных компаний можно проверить с помощью официального сайта фондовой биржи ММВБ и сервиса Tradingview.

Чистая прибыль — это конечный финансовый результат бизнеса за вычетом всех расходов. Показатели чистой прибыли можно найти в квартальных/годовых отчетах компаний по МСФО. В РСБУ чистая прибыль показывается по строке 2400 в разделе «Финансовая отчетность».

Вариант 2. Формула расчета индекса по прибыли на акцию (EPS) выглядит следующим образом.

Цена — это цена за акцию на фондовой бирже.

EPS (earnings per share) — прибыль компании на акцию.

Вариант 3. Расчет на основе прогнозных данных о чистой прибыли:.

Forward P/E — прогнозное значение мультипликатора.

Ожидаемая прибыль — прогнозируемая чистая прибыль.

Где можно найти значения P / E?

| Сайт | Особенности |

| finbox.com | На каждый год на 5 лет вперед для Forward P/E. За 5 лет назад если для P/E |

| finviz.com | Только в оценке на текущий момент |

Пример расчета P/E

Рассмотрим на практическом примере, как рассчитать индекс SberbankPJSC. Чтобы рассчитать его, необходимо получить официальную выписку с официального сайта → Официальная выписка. Консолидированный отчет включал данные о чистой прибыли и прибыли на акцию (EPS) за предыдущий год.

Консолидированная финансовая отчетность ПАО «Цвельбанк». Чистая прибыль и прибыль на акцию

Первый набор данных был получен. Далее необходимо знать капитал компании и стоимость ее акций.

Для расчета капитала используется официальный сайт фондовой биржи ММВБ. Введите код Сбербанка (SBER) в поле в правом углу. Выберите карту компании и получите все данные, необходимые для расчета мультипликатора.

Пошаговые инструкции о том, как узнать текущую стоимость и капитализацию акции на сайте Московской биржи (для Сбербанка)

Окончательный расчет P/E

При расчете с использованием капитализированного показателя чистой прибыли вы получите следующие данные

Расчет по второму методу как отношение рыночной цены акции к цене обыкновенной акции.

Видно, что между первым и вторым расчетом существует небольшая погрешность. Это связано с тем, что собственный капитал и цена на акцию на одну и ту же дату могут быть рассчитаны разными способами. Следует всегда помнить, что финансовые индексы — это руководство для инвестора, принимающего решения, а не точные и неоспоримые данные.

Индекс цена/прибыль показывает, сколько инвестор заплатит в рублях от прибыли компании и сколько времени потребуется для амортизации инвестиций. Классическими типами расчета P/E являются: индекс цена/прибыль, индекс цена/прибыль, индекс цена/прибыль, индекс цена/прибыль, индекс цена/прибыль и индекс P/E.

Forward Р/Е

Иногда вы можете столкнуться с различными маркерами PO/E. Одним из них является форвардный P/E, что буквально означает «будущий P/E».

Некоторые аналитики используют форвардный P/E вместо традиционного P/E — в знаменателе стоит не реальная прибыль, а прогноз будущих прибылей.

Если никто больше не использует его, это, вероятно, лучший показатель. Понятно, что величиной будущей прибыли можно легко манипулировать и можно ошибиться с этим прогнозом. Это означает, что будущий показатель P/E неверен.

Возможно, индекс был придуман для того, чтобы сделать некоторые акции более привлекательными. Например, некоторые компании в настоящее время имеют P/E 40, а через год их прибыль удвоится (прогнозы обычно показывают увеличение прибыли), и их P/E составит 20. Другими словами, будущее выглядит дешевле, чем настоящее. Поэтому он является более привлекательным.

TTM P/E

Другой тип P/E — P/E за последние 12 месяцев (banded 12 months). Традиционный показатель P/E использует прибыль за предыдущий год. Если анализировать акции осенью, то за девять месяцев норма прибыли может потерять большую часть своей стоимости.

В результате они используют показатель P/E TTM (Trailing Twelve Month). Здесь знаменатель — это прибыль за последние 12 месяцев. Это намного лучше, чем традиционный метод, так как коэффициент прибыли максимально возрос.

Однако главная проблема все еще остается — показатель P/E использует прошлогоднюю прибыль за короткий промежуток времени, что, возможно, искажает реальную ситуацию.

Какое значение Р/Е является оптимальным?

Хорошее значение P/E не обязательно плохо. P/E следует анализировать на основе роста прибыли.

Например, компания с показателем P/E 5 и нулевым темпом роста прибыли будет плохой инвестицией, поскольку такая компания не сможет увеличить свою прибыль и идти в ногу с инфляцией.

С другой стороны, P/E 20 при темпах роста прибыли в 20% — это хороший выбор. Прибыль таких компаний растет хорошими темпами, и, соответственно, то же самое происходит с доходами акционеров.

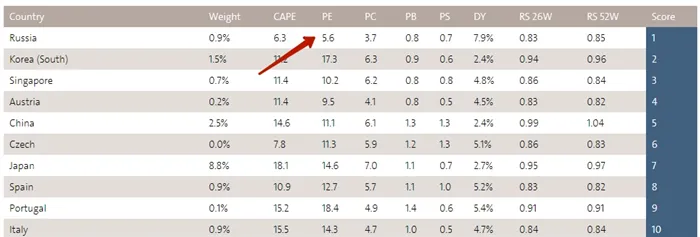

Одно из применений индекса P/E — оценка инвестиционного потенциала страны. Для оценки может быть использован сайт starcapital.de -> текущие данные

Один, два, три, четыре, пять — будем прибыли считать

В предложенном типе фактические ставки рассматриваются на уровне E/P. Однако фактическое применение этого типа несколько сложнее. Для расчета данных используется текущая стоимость доходов или текущая стоимость компании с достаточно точными положениями. Рассчитать индекс P/E интересующей вас компании несложно.

Если изменить выражение p = e/(r -g), то оно примет вид e/p = r -g или r = e/p + g. Именно этот вариант используется в действительности. Давайте рассмотрим причины такой ситуации.

Фактически, мы видим, что цена g, которая является темпом роста прибыли компании, всегда отлична от нуля. Он представляет собой сумму двух компонентов и рассчитывается по типу

g = (1 + i) * (1 + a) — 1.

Абсолютно допустимо использовать упрощенную версию.

I — уровень инфляции — a — фактическое увеличение прибыли.

История показывает, что уровень инфляции всегда положительный. Причина проста. Гораздо проще напечатать больше денег, чем удовлетворить практические потребности людей. В случае с расчетами доказано следующее: увеличение стоимости товара при постоянной норме прибыли, например, в случае фиксированной доли издержек производства, приводит к номинальному росту прибыли именно на уровне инфляции.

Фактический рост прибыли в среднем очень стабилен и редко отличается от фактического роста ВВП. Конечно, стоимость отдельных организаций отличается от средневзвешенного экономического показателя, но в качестве ориентира используется положительный. В индексе динамики ВВП могут быть и отрицательные цены, но, согласно статистике, это, скорее всего, исключение из правил.

Фактически, мы приходим к выводу, что индекс E/P при ненулевой инфляции уже учитывает свою цену: E/PФакты. = (e/p + i).

И снова лучше подчеркнуть.

Вид E/P = R — G рассчитывает номинальную процентную ставку, в то время как значение E часто учитывает долю прибыли, полученной в результате инфляции. Таким образом, если номинальная процентная ставка рассчитывается при текущей Д/П и при уровне инфляции и темпах ее роста, то в результате получится номинальная процентная ставка, которая может измениться только с ростом инфляции, причем в будущем.

Чтобы понять, давайте рассмотрим пример с цифрами. Фактическая производительность составляет 4%, а фактический рост — 2%. В отсутствие инфляции номинальная доходность (R), на которую может рассчитывать инвестор, составляет 4% + 0% + 2% = 6%.

Текущий расчетный период — соотношение цена/прибыль — составляет 25 лет. Если предположить, что положительная инфляция составит 2%, то ожидаемая рентабельность R изменится: 4% + 2% + 2% = 8%.

Однако индекс P/E будет изменен на 16. 6 лет. В итоге, если прибыль компании, выпускающей акции каждый год, включает средний уровень инфляции, то часть показателей эмитента будет формироваться за счет увеличения стоимости готовой продукции вследствие инфляции. Фактический размер прибыли в этой ситуации рассчитывается путем вычитания уровня инфляции.

Другой пример: для компании-эмитента P/E = 10; темпы роста, цены на продукцию и производственные затраты остаются такими же, как в среднем по экономике. При стабильной инфляции в 5% и стабильном ВВП, увеличивающемся примерно на 3% в год в течение следующих нескольких лет, акционер фактически получает следующий рентабельный R: 10% — 5% + 3% = 8%.

Ещё немного интересного

Подумав об этом, можно сделать вывод, что E/P, обратная величина периода погашения, отражает фактический уровень эффективности в двух случаях. Когда инфляция равна нулю и растет одинаковыми темпами или когда инфляция и темпы роста равны. Если прибыль включает места, сформированные под влиянием инфляционной составляющей, а ожидаемый темп роста цен остается стабильным, то расчет фактической ставки следует проводить по широкому типу: r = e/p -i + a.

Если компания в процессе своей деятельности в результате роста оказывается выше среднего уровня, а цены на готовую продукцию превышают темпы инфляции, то фактические и номинальные показатели ее акций могут быть значительно выше средних. Текущий коэффициент цена/прибыль в таких обстоятельствах может значительно отклоняться от вышеуказанного среднего значения.

Фондовые рынки развивающихся стран со стабильно растущей экономикой и темпами инфляции, незначительно отличающимися от среднемировых, могут иметь более высокие коэффициенты цена/прибыль, чем развитые страны. Поэтому российский фондовый рынок сегодня очень привлекателен своей доходностью и имеет значительный потенциал роста.

На первый взгляд, коэффициент P/E представляет собой конкретное значение для определенного периода распада. Однако на самом деле его умелое использование многое раскрывает об издателе и помогает предсказать возможную прибыль. И вдвойне приятно, что нет необходимости заходить в математические дебри. Все виды расчетов являются понятными и гибкими.

Открытая газета» знает много других способов облегчить инвестирование. Зарегистрируйтесь. Мы будем с вами на каждом шагу!

Данная статья подготовлена на основе материалов, предоставленных компанией Arsagera Asset Management Company.

В теории все выглядит просто и понятно — в принципе, в процессе торговли появляются ловушки. Чтобы свести их к минимуму, сначала приумножьте свои виртуальные деньги и откройте образовательный счет в компании «Открытие Брокер». И не забудьте подписаться на обновления, чтобы всегда быть в курсе последних статей. Таким образом, вы можете развиваться во всех направлениях одновременно.

Если компания выплачивает дивиденды, вы можете внести корректировки, которые сделают PEG более точным. Поскольку компания выплачивает часть своей прибыли в виде дивидендов, темпы роста ее прибыли могут быть ниже. Чтобы компенсировать это, к темпам роста прибыли следует добавить дивидендную доходность.

Пример расчета мультипликатора P/E

Годовой P/E: В новом 2021 году рассчитайте число, основанное на прибыли и стоимости акций в предыдущем 2020 году.

Скользящий P/E: в конце первого квартала 2021 года P/E рассчитывается на основе последних трех кварталов 2020 года и первого квартала 2021 года.

Форвардный P/E: В начале четвертого квартала 2021 года предоставляется P/E. В связи с изменением рыночных условий использование четвертого квартала предыдущего года является необъективным. На основе предварительных прогнозов и отчетов мультипликаторы будут рассчитаны в следующих кварталах. Расчеты носят временный характер, но позволяют увидеть картину развития компании в будущем и сделать прогноз.

Пример расчета кратного P/E на finviz.comПример расчета кратного P/E на finviz.com

Как использовать мультипликатор?

Знания индекса P/E компании недостаточно для понимания эффективности инвестиций в конкретную компанию. Также необходимо сравнить его с другими процентами.

- Показателем P/E в среднем по рынку.

- Средним значением показателя в интересующей отрасли (например, медицине).

- P/E конкурирующих компаний или схожих по сфере деятельности.

- P/E компании за предыдущие отчётные периоды.

С развитием компьютерных технологий и интернета инвесторам больше не нужно самим рассчитывать индекс P/E. Обычные источники информации об акциях и фондовых биржах уже рассчитывают этот коэффициент и могут быть использованы для анализа и сравнения.

Экран позволяет инвестору рассчитать P/E (до пяти лет), который он считает подходящим, и указать период, за который он хочет проанализировать полученные данные.

Плюсы и минусы коэффициента P/E

- Помогает искать и находить компании с положительным инвестиционным потенциалом, которые недооценены на рынке и, возможно, неизвестны широкому кругу инвесторов.

- Снижает временя на отбор акций в выбранном сегменте рынка.

- Упрощает оценку привлекательности компании: можно легко отсеять компании с большим или, наоборот, с малым сроком окупаемости инвестиций.

- Упрощает прогноз движения цены акций: у недооценённой компании существует больший потенциал роста.

Если средний возраст отрасли составляет 15 лет, а P/E выбранной компании равен 10, то у компании есть пространство для роста. Напротив, если средний показатель по отрасли равен 15, а P/E компании составляет 25, рост будет низким.

- Показатель P/E невозможно применять для анализа убыточных компаний — для этих целей существует показатель P/S (price/sales ratio) P/E анализирует только один параметр – соотношение справедливой цены актива к рыночной. При этом есть и другие параметры, влияющие на рост компании (дивиденды, состояние рынка или сектора).Невозможно сравнивать компании по показателю P/E из несмежных отраслей (например, некорректно сравнивать по показателю P/E компании из сектора биотехнологий и тяжёлой промышленности).

- Компании, находящиеся на разных стадиях развития, также некорректно сравнивать. У молодых компаний капитальные расходы забирают весомую часть прибыли и в результате коэффициент P/E получается высоким. В состоявшейся компании прибыль может быть меньше, но и расходы незначительные, и в результате P/E получится меньше.

- Инвестору уже остаётся решить, какую компанию выбирать для инвестиций: стремительно развивающуюся с высоким P/E или развитую компанию с небольшим потенциалом для роста, но с низким коэффициентом P/E.

На рынке США нормальным показателем P/E считается 15-20. Расчеты P/E считаются временными, поскольку рыночные прибыли и цены постоянно меняются, как в положительную, так и в отрицательную сторону.