Ситуация значительно улучшается, если депозит составляет 35-40% от стоимости недвижимости. Однако банки могут отказать в списании больших сумм.

Как бесплатно узнать свою кредитную историю — подробная инструкция

Если многие банки и МФО отказывают в кредите, имеет смысл проверить кредитоспособность. Это основано на кредитной истории человека, и по сегодняшнему законодательству каждый может бесплатно проверять эту информацию дважды в год. Вы можете получить полную информацию из кредитного бюро онлайн.

Кредитная история всех россиян хранится в Бюро кредитных историй. Всего в стране насчитывается 13 действующих офисов, три крупнейших из которых — НБКИ, ОКБ и «Эквифакс».

На примере НБКИ узнайте, как бесплатно проверить свою кредитную историю.

- Открываем официальную страницу НБКИ в интернете — nbki.ru.

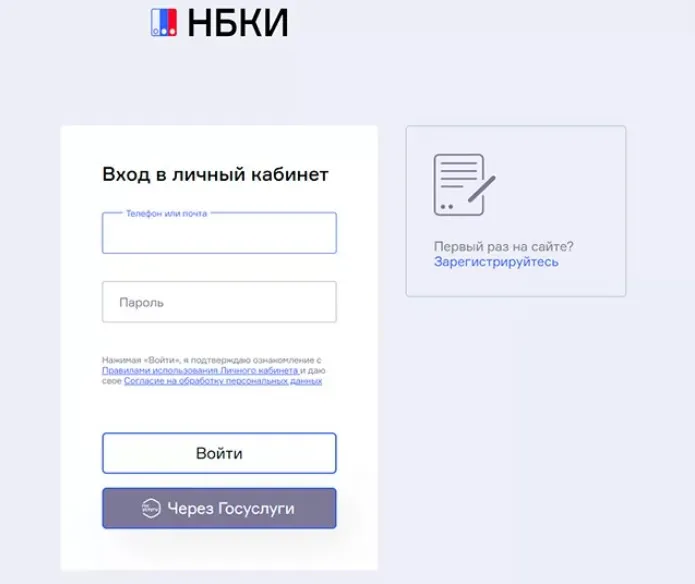

- Нажимаем кнопку вверху страницы — « Личный кабинет ».

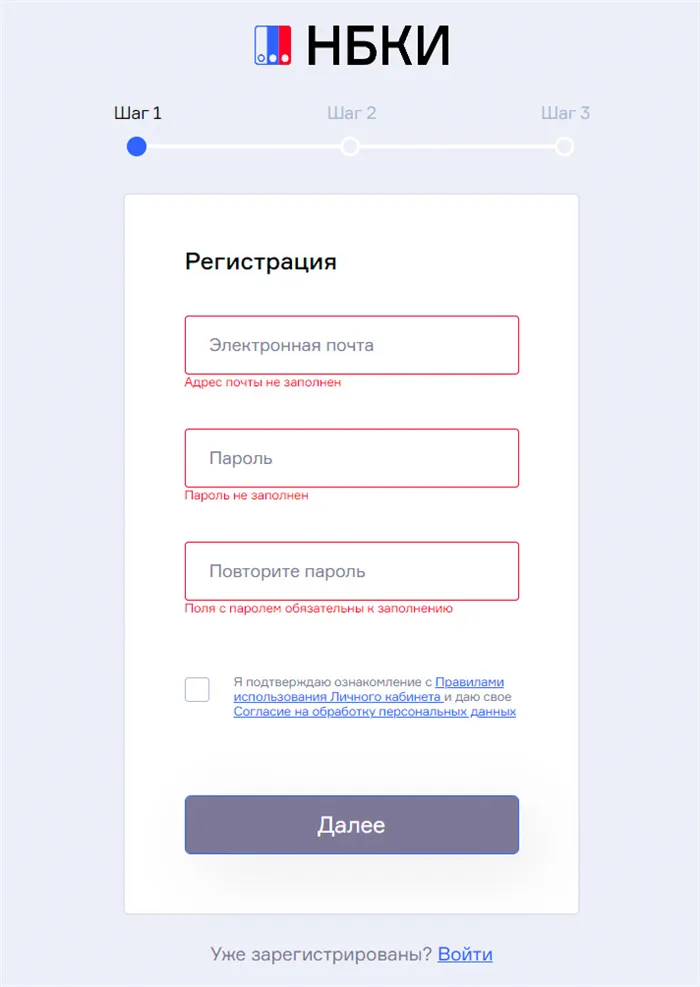

- В открывшемся окне входа в личный кабинет нажимаем кнопку « Через Госуслуги «, если хотим авторизоваться с помощью учетной записи на Госуслугах. Если хотите просто зарегистрироваться, то переходим на вкладку « Регистрация ». Вводим адрес своей электронной почты и задаем пароль для входа на сайт НБКИ в будущем. Даем необходимые согласия, поставив галочку внизу.

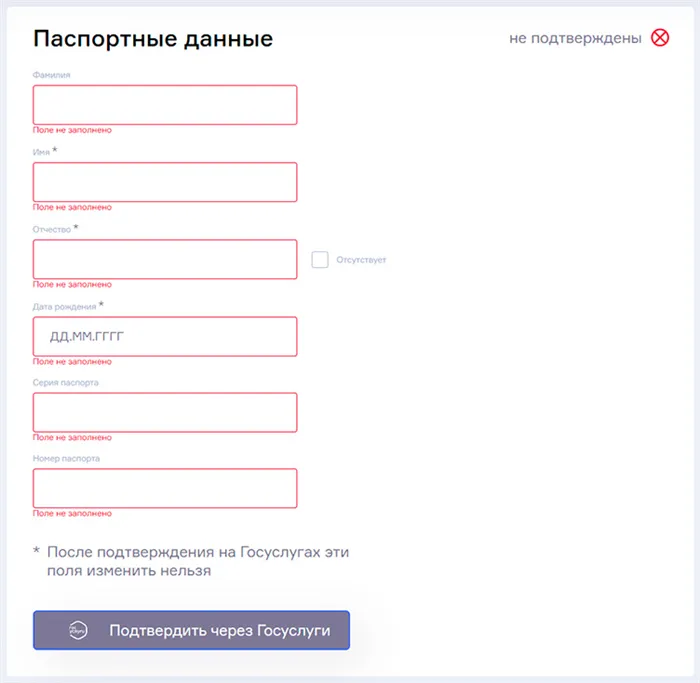

- Переходим к важному моменту — личный кабинет на сайте НБКИ нужно привязать к своему подтвержденному аккаунту на Госуслугах. Это разумное требование, чтобы никто не мог запрашивать ваш кредитный рейтинг за вас. В поле подтверждения нужно ввести свои паспортные данные и нажать « Подтвердить через Госуслуги ».

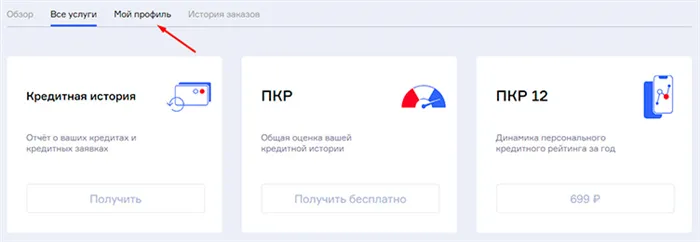

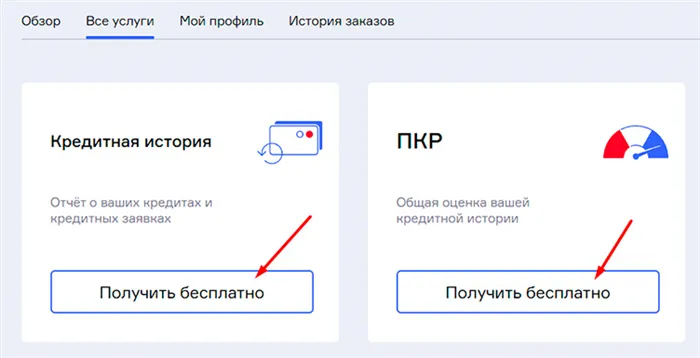

- После подтверждения учетной записи вы снова попадаете в личный кабинет НБКИ. Заказываем услугу « Кредитная история » и « ПКР ».

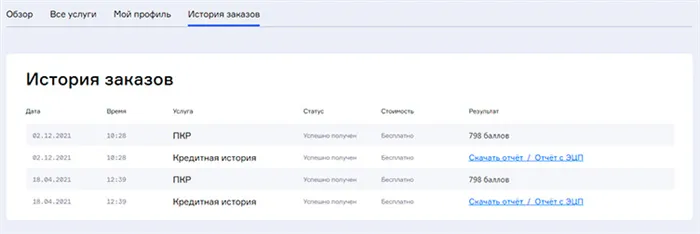

- Статус обеих услуг в разделе « История заказов » изменится на «Успешно получен». Останется нажать на кнопки «Посмотреть отчет» и « Скачать отчет ».

Что означают баллы персонального кредитного рейтинга

Получив отчет, вы сможете узнать свою кредитную оценку. Количество баллов может варьироваться от 300 до 850. Что это значит?

| менее 500 | Очень низкий рейтинг. Удастся получить только залоговый займ (в ломбарде) или микрозайм в МФО онлайн. |

| 500 — 600 | Низкий рейтинг, вероятность отказа является очень высокой. Если кредит одобрят, то с максимальным процентом. |

| 600 — 650 | Что-то вроде школьной «тройки». Банковский кредит скорее всего дадут, но на небольшую сумму и на короткий срок. |

| 650 — 690 | Хороший рейтинг, который стоит считать базовым. Большинство банков даст положительный ответ по кредитной заявке. |

| 690 — 850 | Наивысший рейтинг, с такими баллами можно позволить себе выбирать банк с самыми выгодными условиями и требовать для себя льготных условий. |

Помимо кредитной оценки, вы также будете получать предложения от банков и МФО, готовых кредитовать клиентов по вашим баллам.

Отчет по кредитной истории: как выглядит, что включает

Отчет выглядит как файл в формате .pdf, содержащий различные информационные листы о заемщике за последние 10 лет.

- История решений по кредитам: все запросы, отказы и одобрения кредитных учреждений.

- Информация по всем одобренным кредитам и займам — сумма, какие учреждения выдавали.

- Данные о финансовой дисциплине — вовремя ли погашались кредиты, случались ли серьезные просрочки.

- Любопытный пункт — обращения к кредитной истории от МФО и банков.

Обратите внимание! По закону вы имеете право получать бесплатную информацию о кредитной истории два раза в год. Персональные кредитные данные предоставляются бесплатно и без ограничений.

BCI не имеет законодательно утвержденного механизма расчета. Каждая компания придерживается своей собственной системы. Однако результаты основаны на таких данных, как:.

Что такое кредитный рейтинг

Кредитная история (КИ) и кредитный рейтинг — это не одно и то же. КС указывает на то, как заемщик справляется с кредитными обязательствами. Используя эту информацию, банки и другие финансовые учреждения могут принять решение о предоставлении кредита клиенту. Рейтинг — это простой показатель надежности клиента. Чем выше балл, тем больше вероятность того, что банк или МФО одобрит заявку заемщика на получение кредита.

Важно! Некоторые микрофинансовые организации не обращают внимания на кредитный рейтинг своих клиентов. Риск дефолта компенсируется более высокими процентными ставками. Банки также могут одобрять кредиты ненадежным клиентам. Однако в этом случае обычно имеется залог в виде ипотеки или гарантии.

Отчеты, основанные на данных, содержащихся в кредитной истории, включают следующую информацию

- ФИО, дата рождения, ИНН, СНИЛС, серия и номер паспорта, когда и кем он выдан, адрес прописки. Эти сведения составляют титульную часть кредитной истории;

- данные о действующих кредитах, решениях суда о взыскании денег в случае просрочек и невозможности погасить долг. Также в этом пункте содержатся сведения о банкротстве. И – внимание! – скоринговый балл заемщика, который рассчитывает бюро кредитных историй (БКИ). Эта информация ложится в основу кредитного рейтинга гражданина;

- сведения о заявках на получение займов в банки или МФО. Здесь же содержатся результаты рассмотрения – был ли выдан кредит или нет;

- данные о запросах КИ – когда и кто запрашивал информацию, кто передавал ее банку или МФО. Это закрытая часть, ее видит только сам субъект кредитной истории.

На основании этих данных банк или МФО делает вывод о надежности клиента, который хочет занять деньги.

Примечание: Такие понятия, как кредитный рейтинг и кредитный рейтинг, часто путают. Это не совсем синонимы, и их не рекомендуется использовать. Рейтинговая оценка — это результат кредитного рейтинга заемщика. Кредитный рейтинг — это значение, полученное в результате анализа кредитной истории. Она не только влияет на решение банка о выдаче кредита. Некоторые работодатели также изучают кредитную историю потенциального работника в Интернете, чтобы убедиться в его ответственности и благонадежности. Этот рейтинг представляет интерес не только для страховщиков, но и для поставщиков услуг и магазинов совместного использования автомобилей.

Что влияет на кредитный рейтинг

Кредитные рейтинги основываются на информации, отраженной в кредитной истории. Следующая информация может значительно снизить ваш балл

- малый возраст КИ. Если вы обратились за новым займом, а вся кредитная история составляет меньше года, это условие может сыграть негативную роль в одобрении заявки. Аналогично обстоит дело и с так называемой нулевой КИ. В этом случае банк просто не знает, доверять ли клиенту;

- большое количество запросов. Когда вы узнаете свой кредитный рейтинг, каждый запрос отражается в самой КИ. Частая проверка может снизить скоринговый балл. Если банк видит, что вы в короткий период времени сделали несколько запросов выписки по КИ, он также вряд ли одобрит заявку на кредит;

- отсутствие информации о займах. Кредитный рейтинг может быть низким не только по причине просрочек, которые допускал клиент, но и оттого, что гражданин еще ни разу не обращался в банк или МФО. В обоих случаях ему могут отказать в предоставлении займа;

- наличие просрочек. Если клиент выбился из графика или, тем более, не смог погасить кредит, его рейтинг будет низким. В этом случае далеко не каждая финансовая организация захочет иметь с ним дело;

- информация о судебных решениях (взыскании долгов — алиментов, административных штрафов, в том числе ГИБДД, коммунальных платежей);

- данные о банкротстве физлица. Если эти сведения содержатся в выписке КИ, кредит не предоставит ни одна финансовая организация.

Каждое финансовое учреждение спокойно оценивает кредитоспособность потенциальных клиентов. Если заемщик хочет стать гражданином с текущими (даже если не просроченными) долгами, его балл будет ниже. Поэтому целесообразно обращаться за новым кредитом, если существующий кредит уже погашен. Способы исправления ситуации описаны ниже.

Как формируется кредитный рейтинг

Не существует универсального типа кредитного рейтинга для расчета. Каждая кредитная компания рассчитывает его на основе критериев, которые она считает важными.

Для облегчения восприятия УОС использует данные в виде шкал или таблиц. Его точки дополнены цветами в соответствии с принципами световой сигнализации.

- зеленый означает, что заемщик не допускал просрочек и все платежи по кредитам вносил в соответствии с графиком;

- желтый используется, когда платеж не последовал в течение 5−30 дней;

- если цвет красный – просрочка по кредиту составила более месяца.

Среди этих основных цветов есть оранжевый (отрицательный рейтинг) и светло-зеленый (хороший показатель). Серый цвет обычно указывает на оценку клиента, который никогда не обращался за кредитом.

Кредитный рейтинг — это количественный показатель, рассчитываемый по определенному типу на основании отчетов о кредитной истории. В России существует несколько BCI, каждый из которых имеет свою собственную шкалу оценки. Например, в офисе Equifax максимальный балл составляет 999. Российский стандарт оценивает максимальную надежность заемщика в 620 баллов; в НБКИ, например, максимальная оценка составляет 850 баллов.

Банки и НМИ обязаны по закону направлять информацию о своих клиентах как минимум в один ИВК. Некоторые кредиторы отправляют онлайн-данные во многие офисы одновременно. Выбор CRB остается на усмотрение банка.

Однако рейтинги кредитного рейтинга могут различаться в разных офисах, в которых работает кредитор.

Чтобы узнать кредитный рейтинг, банк или NI отправляет запрос в кредитное бюро, в котором хранится информация о клиенте.

Кредитные рейтинги зависят от следующих условий

- есть ли у потенциального заемщика непогашенные задолженности, каковы их сумма и срок;

- имеются ли параллельные заявки (в том числе и отправленные онлайн) на выдачу займа в других банках или МФО;

- были ли судебные разбирательства по вопросу просроченных долгов, выносились ли решения о взыскании, описи имущества и пр.;

- сталкивался ли клиент с отказами в банках и микрофинансовых организациях.

Если на все эти вопросы можно ответить положительно, то кредитный рейтинг клиента будет отрицательным и наоборот.

Нет, Gate не предоставляет такой информации. Вы можете бесплатно проверить на правительственном сайте, где хранятся конкретные данные BKP. Затем он применяется к целевой организации.

Как и где узнать свой кредитный рейтинг

Данные о кредитной истории и кредитном рейтинге хранятся в бюро кредитных историй или CRB. Кредитная история и кредитный рейтинг одного и того же человека могут иметь разные КК. Это связано с банками или другими организациями, с которыми BCI подписал соглашение об обмене информацией.

Предположим, у человека есть кредит в ВТБ, банк сообщает данные об этом в НБКИ, сообщает о втором кредите в Сбербанке и отправляет данные в БКИ. В результате данные по кредитной истории и кредитному рейтингу НБКИ и ОКБ различаются. Чтобы узнать все части кредитной истории, необходимо знать, что хранится определенное досье CRB.

На сегодняшний день в России существует восемь ЦРБ, зарегистрированных в Государственном реестре Центрального банка.

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Эквифакс»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо»;

- ООО «Красноярское Бюро кредитных историй».

Как узнать кредитный рейтинг через «Госуслуги»

Чтобы не тратить время на запрос информации из каждого статистического кредитного бюро по отдельности, вы можете использовать «Gosuslugi» для запроса информации о том, в каких именно статистических кредитных бюро хранится ваша кредитная история.

На портале «Gosuslugi» перейдите на вкладку «Спросить/заполнить» и выберите раздел «Бюро кредитных историй». Просто проверьте свои паспортные данные, которые будут автоматически загружены из вашего личного кабинета.

В ответ Банк России направит вам список всех офисов, в которых хранится ваша кредитная история по вашему лицевому счету на ГосУслугах. Информация включает названия офисов, адреса и номера телефонов.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Если у вас нет счета в Gosuslugi, вы можете запросить список бюро, где хранится ваша кредитная история.

- любой банк;

- микрофинансовую организацию;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- непосредственно в Центральный каталог кредитных историй Банка России.

После получения списка DPI, в которых хранится кредитная история, следующим шагом будет запрос кредитной истории для каждого из них. В кредитной истории также указывается кредитный рейтинг. Некоторые БКИ имеют индивидуальные кредитные рейтинги, но вам достаточно выбрать этот раздел в личном кабинете. Поскольку все ОТС включены в реестр Центрального банка, вы можете войти в свой личный кабинет на сайте, используя имя пользователя и пароль Gosuslugi (ESIA). Они также могут связаться с каждым из них напрямую, посетить их офисы, отправив письмо, телеграмму или по почте.

При каждом ТСП заемщики могут заказать бесплатные кредитные отчеты два раза в год (в печатном виде — один раз в год). Количество оплаченных заявок не ограничено. Некоторые TSE также предлагают так называемые подписки, отправляя периодические истории и уведомляя заемщиков о новых обработанных кредитах.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России будут официально введены индивидуальные кредитные рейтинги по единой шкале в соответствии с указаниями Центрального банка. Уполномоченные кредитные бюро первыми подадут заявку, а другие кредитные бюро будут вынуждены перейти на новую шкалу с 1 января 2024 года. ) и кредитное бюро «Эквифакс» имели статус аккредитованного кредитного бюро в России. Объединенное кредитное бюро заранее выполнило некоторые нормативные требования и уже рассчитало свой кредитный рейтинг по новой шкале от 1 до 999, в то время как «Эквифакс» уже имеет рейтинг от 1 до 999. Это означает, что он должен соответствовать только определенным центральным требованиям. Банк.

Нововведения, установленные регулятором, устанавливаются в качестве обязательных для расчета индивидуальных кредитных рейтингов граждан.

Количество точек варьируется от 1 до 999. Новая шкала кредитных рейтингов на самом деле не новая, а первая единая шкала, обязательная для всех кредитных бюро Банка России. Ранее каждый офис применял свою шкалу. Например, шкала НБКИ составляла 850 баллов, а максимальная оценка ОКБ — 1 245 баллов. Новая единая шкала кредитных рейтингов заемщиков рассчитывается по шкале от 1 до 999 баллов. Чем выше балл, тем ниже кредитный риск заемщика. Это означает, что вероятность одобрения кредита для заемщика выше.

Доступность кредитных рейтингов для всех. Рейтинги кредитных рейтингов должны в обязательном порядке отображаться для заемщиков во всех кредитных бюро (с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее кредитные бюро не могли предоставлять эту информацию гражданам, а могли только выслать полную кредитную историю без оценки. В результате человек, получивший отказ в кредите, не всегда мог сопоставить его с данными своей кредитной истории и вообще не знал, что его балл был низким.

Бесплатные и неограниченные запросы кредитного рейтинга. Историю кредитного рейтинга можно бесплатно запросить в каждом кредитном бюро не более двух раз (один раз в год). За последующие запросы кредитной истории бюро требует дополнительную плату. С другой стороны, кредитный рейтинг можно контролировать бесплатно на ежедневной основе.

Раскрытие факторов и их веса при оценке кредитоспособности. Бюро оставляет за собой право при расчете кредитного рейтинга использовать данные, включенные в кредитную историю, а также данные, не включенные в кредитную историю. Поэтому новое обязательство Бюро точно информировать потребителей о том, какие факторы влияют на рейтинг и насколько они важны в рейтинге, очень важно. Это поможет заемщикам понять, из чего состоит рейтинг и почему разные BCI имеют разные рейтинги. Например, если у ООН есть информация о просроченной задолженности перед банком Х, это может быть фактором более низкого рейтинга, но у НБКИ нет информации о просроченной задолженности перед Х, поэтому рейтинг НБКИ будет выше.

Графическая наглядность. Кредитный рейтинг отображается в виде графика с красной зоной (низкий рейтинг), желтой зоной (средний рейтинг), светло-зеленой зоной (высокий рейтинг) и ярко-зеленой зоной (очень высокий рейтинг). Последняя зона содержит 10% наиболее качественных заемщиков, в то время как в остальных зонах их доля составляет по 30%.

Какой кредитный рейтинг хороший

Понятие превосходной кредитоспособности является довольно расплывчатым. Это связано с тем, что алгоритм его расчета различен для каждого BCI и для серии данных, на которых он основан. Поэтому заемщики могут только попросить TEKE правильно оценить их рейтинг как «хороший» или «плохой». Бюро объяснит в рейтинге, что они считают в своем рейтинге.

‘Компания RBC Investments провела эксперимент и попросила три БКИ назвать свой кредитный рейтинг. Двое из них оценили одного и того же человека как высокого уровня, а один — как низкого.

Информация о клиентах берется из базы данных Национального бюро кредитных историй на основе записей кредитной истории. Кредитные баллы варьируются от 300 до 850 для каждого клиента.