Плательщик имеет право разбить квартальный платеж на три части, выплачиваемые ежемесячно после отчетного квартала. Например, за третий квартал 2020 года платеж составил 120 000 евро. 40 000 в ноябре, ноябре и декабре соответственно.Это соотношение не обязательно соблюдать. Все можно оплатить вместе или двумя частями.

НДС: что это, как считается и как с ним работать

НДС вкратце — НДС: что это такое, кто его платит, как он рассчитывается и как относится к налоговой службе.

НДС — это налог на добавленную стоимость. Это означает, что налогом облагается только разница между выручкой от продажи и стоимостью приобретения или производства товара.

Суть НДС заключается в том, что налог сначала рассчитывается с общей цены товара, за вычетом налога, взимаемого впоследствии поставщиком. Установлено, что единственный налог, подлежащий уплате, — это налог на добавленную стоимость.

Магазин приобрел хлеб из печи по цене 16,5 ₽ НДС, включая 10% — 1,5 ₽ НДС. Хлеб продается по цене 33 ₽ 33 ₽ C учетом 10% НДС.

При исчислении налога из суммы исчисленного НДС можно вычесть 1,5° налога, подлежащего уплате при покупке хлеба. Таким образом, в бюджет поступает только 1,5.

Если продавец облагается НДС, он должен всегда включать этот налог в цену при продаже товаров, проектов или услуг, независимо от того, продает ли он товары для конечного продукта или для дальнейшей переработки.

Как производится НДС при построении таблиц

Кто платит НДС

НДС является косвенным налогом. Она включается в цену продукта и считается оплаченной покупателем продукта. Однако на практике покупатель платит деньги компании или индивидуальному предпринимателю, уплачивает НДС в бюджет и отчитывается перед налоговой инспекцией.

НДС уплачивается всеми предприятиями в бюджет.

- работают на ОСНО — общей системе налогообложения или ЕСХН — едином сельскохозяйственном налоге;

- становятся налоговыми агентами по НДС;

- ввозят товары границы;

- выделили НДС в счете-фактуре, независимо от системы налогообложения.

Рассматривайте каждый случай индивидуально.

Уплата НДС на ОСНО и ЕСХН

Компании ОСНО и ЕСН, а также индивидуальные предприниматели должны всегда декларировать НДС, независимо от вида деятельности. Если в течение квартала не было осуществлено ни одной продажи по НДС, налог платить не нужно, но необходимо составить нулевую декларацию.

Исключения составляют компании, работающие на CAP и OSNO, а также индивидуальные предприниматели. Если их выручка меньше определенной суммы, они могут не платить НДС. Более подробная информация об освобождениях от НДС представлена ниже.

Существуют исключения для ИТ-компаний, которые рассматриваются в отдельной статье.

НДС является косвенным налогом и взимается при продаже товаров или услуг потребителям. Важно помнить, что налогооблагаемая база (сумма, используемая для расчета НДС) учитывает даты.

Механизм НДС

НДС является вторым по сложности налогом в России. Только налог на прибыль является более сложным. Однако его основной механизм очень прост. При каждой продаже продавец обязан начислить налог после того, как покупатель оплатит цену и НДС. Когда покупатель выступает в роли продавца, он делает точно так же. Однако продавец не оставляет налог себе — это государственные деньги, выделенные для сбора. До 25 в месяц, НДС относится в бюджет. Это означает, что бизнесмен выступает в роли контроллера шины, управляемой Мишустиным.

Пример 1.

Уральский бариста покупает кофейные зерна и готовит из них кофе. Поставщик продает бобы за 100 рублей. Однако из-за НДС 20% традиционный уральский ремесленник должен заплатить ему 120 рублей (100 рублей цена 20 рублей налог). Они уже продают кофе за 300 рублей. Однако конечному покупателю он обходится в 360 рублей. За 60 рублей. — Это государственные деньги, и они должны быть отданы владельцу.

Затем начинается волшебство. Когда продавец был покупателем, он заплатил НДС за покупку крупы. В нашем примере 20 рублей. Эти деньги были перечислены в бюджет предыдущим продавцом. Государство не хочет ничего лишнего — все, что оно хочет, это 20% от конечной цены товара. Поэтому разница между собранным и уплаченным НДС перечисляется в бюджет. В частности, между НДС, уплаченным конечным покупателем, и НДС, предъявленным предыдущим продавцом. Это основное уточнение. Я возвращаюсь к этому.

Все налоги ложатся на последнего покупателя в цепочке, который платит полную сумму налога и может требовать все, что захочет. Как правило, это люди. Поэтому НДС фактически является налогом на людей в целом, а не на компании. Организация не имеет права на вычет входного НДС, если она не является лицом, уплачивающим НДС. Например, если применяются специальные налоговые режимы.

- 60 руб. налога заплатит баристам покупатель кофе;

- 20 руб. налога заплатят баристы продавцу зёрен;

- 40 руб. заплатят баристы в бюджет (60 руб. — 20 руб.).

Налоги, финансируемые одними и уплачиваемые в бюджет другими, называются косвенными налогами. В России, помимо НДС, так работает налог на потребление.

Так почему бы не сделать НДС, как у предприятий? На это есть две причины.

- Берёшь чужие и на время. Отдаёшь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

- То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Бариста раздавали кофе клиентам из соображений чести. А продавец бобов убежден, что его доверие к клиенту подкрепляется 100%-ным авансом. Таким образом, 20 рублей. НДС уже уплачен продавцу, а 60 рублей еще не получены покупателем. Бессмысленно вести переговоры с налоговыми органами об отсрочке. В день закрытия, трудяга платит 40 рублей из заработанных трудом денег за тип (с учетом скидки). Также беспроцентный кредит — только для покупателя. Однако эти деньги могут хорошо сработать.

Подарок нашим читателям: онлайн-уроки Алексея Иванова для бизнеса из 26 видео. Простым языком и на примерах он объясняет, как понимать бухгалтерские отчеты и использовать их в ведении бизнеса.

Налоговая база и налоговые ставки по НДС

Налоговой базой по НДС является стоимость реализованных товаров, работ, услуг (статья 153 Налогового кодекса РФ). Ставка налога зависит от того, что облагается НДС (статья 164 Налогового кодекса).

- 20% — основная ставка, по ней облагается большинство продаж;

- 10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары;

- 0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях.

Налоговые вычеты по НДС

НДС, взимаемый поставщиками, удаляется. Однако после проведения служебной налоговой проверки. Должны быть выполнены три условия.

- Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

- Есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счёт-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

- Есть первичный документ, на основании которого покупка принята к учёту. Например, накладная.

Действительность скидки уже давно является проблемой для государства. В начале 2010-х годов обычной деловой практикой было возмещение НДС путем приобретения документов у поставщиков, не имеющих реальной традиции. ‘Сегодня НДС-бумага все еще существует, но предпринимателям стало намного сложнее работать в этом бизнесе. Да и сам рынок сократился в несколько раз: именно каникулы по НДС подтолкнули ФНС к созданию самой автоматизированной системы управления налогами. в мире. Но это тема для другого обсуждения.

Чтобы воспользоваться правом на освобождение, необходимо представить в налоговую инспекцию декларацию до 20 числа месяца, в котором компания начинает использовать освобождение. Уведомление должно сопровождаться документом, подтверждающим право на освобождение. Выдержки из баланса, выдержки из кудира и выдержки из книги продаж.

Как посчитать НДС от суммы

Как рассчитать НДС с сумм? Не сложно. Просто рассчитайте процент с математической точностью. Расчет производится в зависимости от типа.

Здесь: где NB — налоговая база (т.е. НДС без НДС), а NST — ставка НДС.

Эксперты КонсультантПлюс привели пример расчета НДС продавца. Получите бесплатный пробный доступ к системе и приступайте к расчетам.

Как посчитать НДС в том числе

Расчет НДС означает, что налог, заложенный в конечную сумму, выделен. Для расчета здесь используются следующие типы.

НДС = C / 120 x 20 — если необходимо рассчитать НДС 20% (с 1 января 2019 года), то

НДС = C / 118 x 18 — если ставка НДС составляет 18% (до 1 января 2019 года); и

НДС = C / 110 x 10 — если ставка НДС составляет 10%, и

где С — сумма с учетом НДС.

Примечание: Данный расчет не означает, что применяется расчетная ставка 20/120 (18/118) или 10/110, это просто способ отделить налог от общей суммы.

Подробнее о ставках расчета читайте в этой статье.

Как посчитать сумму с НДС

Вы можете использовать НДС для расчета суммы без предварительного расчета самого налога. Для этого используйте следующую формулу

C = NB x 1,20 — для расчета НДС по ставке 20% (с 1 января 2019 года)

S = NB x 1,18 — если НДС рассчитывается по ставке 18% (до 1 января 2019 года); и

Где NB — налогооблагаемая база, т.е. сумма, не облагаемая налогом.

Мы рекомендуем вам проверить самостоятельно и воспользоваться калькулятором НДС.

Систематически — да, только с OSNO. И УСН, и патент только в особых случаях. Например, при покупке товаров или услуг у иностранца или при аренде или покупке государственного имущества. Мы писали о них здесь.

Ставки

В России существует три ставки НДС.

Они применяются к товарам и услугам, продаваемым на экспорт. Внушительный список можно найти в статье 164(1) Налогового кодекса.

Он распространяется на продажу продуктов питания, детских товаров, книг, журналов (газет и журналов) и медицинских товаров. Из всех положений есть исключения. Например, при продаже растительного масла взимается 10%, а при продаже пальмового масла — 20%. За рыбу взимается 10%, но 20% взимается за такие ценности, как лосось, семга и лососина. .

Для всех остальных товаров/проектов/услуг, не включенных в список льготного налогообложения, ставка налога составляет 20%.

Формула расчета

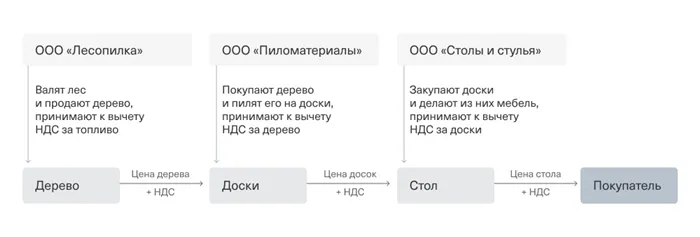

Налоги рассчитываются в соответствии с цепочкой. Каждый производитель рассчитывает налог при продаже товаров/работ/услуг и вычитает из полученной суммы налог, ранее уплаченный поставщику.

Неоплаченный НДС = НДС на выходе — НДС на входе + возмещаемый НДС

Выходной НДС — это сумма налога, которую продавец взимает с покупателя. Он рассчитывается как произведение налоговой базы и налоговой ставки. Например, предположим, что вы продаете товары на сумму 1 млн евро плюс НДС по ставке 20% (200 000 евро).

Предварительный НДС — это налог, уплачиваемый с цены товаров/работ/услуг поставщика. Например, вы приобрели сырье и материалы на сумму 11,2 млн, включая 0, 200 000 НДС, выделенного в накладной.

Собранный налог — это налог, который должен быть возмещен в бюджет. Такие случаи описаны в статье 170 (3) Налогового кодекса РФ.

В качестве примера рассмотрим налоговое бремя. Давайте не будем отходить далеко от Джузеппе (он становится лесозаготовительной компанией) и Папакарло (он становится производителем деревянных домиков ручной работы). Кроме Джузеппе, в цепочке всегда будут появляться другие поставщики (инструменты, оборудование и другое сырье, необходимое для производства домов). Объедините их в одну компанию и назовите ее «Домострой».

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС = 200 000 — (100 000 + 20 000) = .000 80 000, где:.

- 200 000 – исходящий налог, полученный от покупателя дома;

- 100 000 – входящий налог, полученный от компании “Джузеппе”;

- 20 000 – входящий налог, полученный от компании “Домострой”.

Компании-плательщики НДС предпочитают работать с одним и тем же плательщиком. Если в цепочке платежей (например, от индивидуальных предпринимателей на УСН) появляются счета-фактуры без НДС, то вычитать из переданного счета-фактуры нечего. Налоговые льготы компании не предоставляются.

Если налоговая ставка равна нулю, другой процедурой, которой следуют некоторые компании, является возврат налога. Представьте себе ситуацию, когда Папакарло продает нам товар за границу. В этом случае ставка НДС составляет 0%. Однако он приобрел сырье и материалы у поставщика и получил предварительный НДС.

При использовании стандартного типа вы получаете отрицательную цену, которую платите. Например, в соответствии с приведенным выше примером

НДС К УПЛАТЕ = 0- (100 000 + 20 000) = -120 000₽.

Поэтому не Папакарло должен бюджету, а бюджет должен ему. Возвращается сумма в размере 120 000 евро. Это непростой процесс. Государство должно быть уверено, что его не обманывают. Проверка документации и плана занимает много времени — выборочные проверки проводятся, когда есть сомнения. Поэтому компания должна подготовиться ответственно и дать основания усомниться в своих добросовестных намерениях.

Сроки уплаты

Сроки оплаты — ежеквартально. До 25-го числа отчетного месяца лицо, уплачивающее НДС, должно подать заявление в налоговую инспекцию.

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на три части, выплачиваемые ежемесячно после отчетного квартала. Например, за третий квартал 2020 года платеж составил 120 000 евро. 40 000 в ноябре, ноябре и декабре соответственно.Это соотношение не обязательно соблюдать. Все можно оплатить вместе или двумя частями.

Если 25-й день выпадает на выходной, выплата переносится на один из дней недели. Например, 25 октября 2020 года — воскресенье. — Поскольку сегодня воскресенье, налог должен быть уплачен в понедельник 26 октября.

В счете-фактуре и других расчетных документах продавец должен указать стоимость без НДС в размере 5 600 рублей, стоимость оплаты в размере 1 120 рублей и стоимость налога в размере 6 720 рублей.

Уплата НДС

Общий платеж за налоговый период — это сумма уменьшения НДС, уменьшенная на сумму входного НДС. Налог делится на три равные части. Первый взнос должен быть уплачен до 25 числа месяца, следующего за отчетным периодом. Второй и третий переводы должны быть осуществлены через два и три месяца после окончания налогового периода соответственно.

На практике это выглядит следующим образом. Если сумма задолженности составляет 300 000 фрикционов, а налоговый период — второй квартал, то график уплаты следующий

- До 25 июля – 100 тыс. руб.;

- До 25 августа – 100 тыс. руб.;

- До 25 сентября – 100 тыс. руб.

Организации, не являющиеся должниками по НДС, платят налог по другому режиму.

Как использовать калькулятор НДС с различными исходными данными

Бухгалтерам приходится иметь дело с различными данными ввода, с НДС или без НДС, или когда известен только НДС. С помощью удобного калькулятора можно произвести необходимые расчеты для одной суммы и одной ставки (10 или 18%).

Например, если известен только НДС — 550 р. И коэффициент 18%, то можно получить:.

Кроме того, электронный калькулятор выдает результаты в словах, и вы можете скопировать цифры в буфер обмена.