Некоторые компании помогают сотрудникам покупать квартиры, заключая с ними договоры. Суть сделки: работник ежемесячно оплачивает часть стоимости квартиры из своей зарплаты и на данный момент проживает в ней, не владея ею. Имущество становится собственностью работника при оплате его полной стоимости, а до этого оно принадлежит компании.

Как мы считали

Мы выбрали типовую однушку площадью 34 квадратных метра. Чтобы быстрее накопить, взяли вторичное жилье: оно дешевле. Цены на квартиры в регионах были взяты с Домофонда, Цианы и Авито».

На сайте Росстата смотрим данные по регионам по средней зарплате и вычитаем прожиточный минимум; тоже везде по разному. Остальное — свободные деньги, которые можно ежемесячно откладывать на сберегательный счет. Сейчас средняя ставка по депозитам по данным ЦБ составляет 5,99%.

Средняя заработная плата по регионам России, РосстатXLSX, 114 КБ

На основе этих данных мы подсчитали, сколько времени среднестатистическому жителю потребуется, чтобы накопить на покупку квартиры в столице своего региона.

Капитализация процентов

В расчетах учитываем капитализацию процентов. Компаундирование — это когда проценты, полученные по депозиту, добавляются к депозиту и также начинают приносить доход. Например, если положить 100 тысяч рублей под 6% годовых, то без капитализации за 5 лет можно заработать 30 тысяч рублей. А если не тратить доход, а оставить на депозите, то почти 34 тысячи разница 11%! При больших количествах и на длительных сроках начисление процентов позволяет неплохо заработать.

Сколько придется копить

Быстрее всего накопятся жители Магадана. Среднемесячная зарплата здесь составляет 83 997 рандов, а прожиточный минимум меньше 18 846 рандов, вы можете откладывать до трех четвертей своего месячного дохода. Чтобы накопить на среднюю однушку 1 785 612 Р, потребуется всего два года и месяц.

Севастопольцам придется экономить больше времени: при относительно невысокой средней зарплате в 32 704 Р и прожиточном минимуме в 10 395 Р на однушку за 2 886 804 Р копить придется восемь лет и три месяца. Для сравнения, в соседнем Симферополе купить квартиру можно будет почти на год быстрее — за семь лет и месяц. Жить ближе к морю дороже.

Истинным любителям статистики

В среднем по стране нужно шесть лет, чтобы накопить на однокомнатную квартиру. Сравнить, чем отличается ситуация в разных регионах, можно на нашей карте:

Таким образом, моя цель была достигнута. Я рад, если убедил вас на своем примере, что в регионах вполне реально накопить на свою квартиру 30 000 рублей на зарплату. Главное ваше желание, терпение и решительность.

Возможно ли купить квартиру без ипотеки

Накопить можно, на сколько лет, зависит от заявлений и места жительства. В маленьком городе однокомнатная квартира стоит от 1 млн рублей. Если каждый месяц откладывать определенную сумму, через несколько месяцев или лет вы сможете накопить на покупку доступного жилья.

Пример: гражданин откладывает 30 тысяч рублей в месяц. Тогда за год вы накопите 360 тысяч рублей, а через 34 месяца у вас будет необходимая сумма. На практике для экономии потребуется больше времени – стоимость сделки прибавляется к стоимости квартиры.

Чтобы накопленная сумма росла быстрее, вам нужно будет больше зарабатывать, меньше тратить и освоить азы инвестирования. Недостатком этого метода является увеличение стоимости квадратного метра с каждым годом. Если вы откладываете незначительные суммы, рост ваших сбережений может не поспевать за инфляцией.

Примечание! Покупка квартиры в ипотеку имеет одно преимущество: в результате инфляции деньги обесцениваются, и через несколько лет выплаты уже не будут казаться такими большими, как в первый год, лишь бы доход заемщика вырос.

Способы покупки

- отрицательная кредитная история, что затрудняет получение денег на выгодных условиях;

- большая сумма переплаты;

- отсутствие денег на первоначальный взнос, который достигает 15% от цены объекта;

- неуверенность в будущем: если доход снизится, будет трудно или невозможно выплатить ипотеку.

Рассмотрим все варианты покупки квартиры без ипотеки, включая неочевидные, которые многие не помнят.

Собственные накопления

Если вы знаете, сколько вы можете откладывать каждый месяц и сколько вам нужно откладывать, вы можете приблизительно оценить, сколько времени вам нужно откладывать. Сумма не должна превышать 30% ежемесячного дохода семьи. Деньги лучше хранить в банке, чтобы компенсировать инфляцию за счет процентов по депозиту. Также можно научиться основам инвестирования и инвестирования в ценные бумаги, но риски здесь выше.

Важно! На Выберу.ру есть калькулятор расчета вклада, который позволяет рассчитать, сколько у вас будет через n месяцев или лет. Вы можете указать частоту пополнения и другие параметры, выбрать метод расчета «Капитализация» и сравнить доходность депозитных программ.

Займ у родственников и знакомых

Деньги на покупку жилья можно взять в долг у родственников. Гарантия возврата денег — нотариально заверенная расписка. Плюсы этого способа – возможность занять деньги на длительный срок и отсутствие процентов, минусы – высокая вероятность отказа, риск испортить отношения.

Продажа старой недвижимости

Если есть недвижимые объекты, которые не используются, их можно продать, приведя в порядок. Участок, дом или хижина требуют обслуживания, и за них нужно платить налоги. Продавая то, что не используется, вы получаете часть суммы, необходимой для покупки квартиры. Вы можете использовать эти деньги для первоначального взноса или добавить свои собственные сбережения и купить дом за наличные.

Преимущество в том, что можно обойтись без ипотеки и больших накоплений, недостаток в том, что не всегда есть возможность быстро продать старый дом или дачу.

Другие варианты в таблице.

- Возможность отказаться от сбережений и ипотеки

- Вероятность стать владельцем квартиры в короткие сроки

- Сложности с составлением договора – вам понадобится помощь юриста

- Необходимость ждать квартиру несколько лет

- При оказании материальной помощи сумма средств, выплаченных в период аренды, может превышать стоимость жилья

Получите дом без дополнительных затрат

Продажа одного предмета и покупка двух меньших площадей

Помимо очевидных недостатков, все методы имеют неочевидные риски, зависящие от положения гражданина. При продаже и покупке недвижимости вам понадобится помощь адвоката.

Примечание! Можно совместить несколько способов: продать то, что есть, добавить накоплений или взять потребительский кредит, чтобы позволить себе купить большую квартиру.

Государственная поддержка

Некоторые категории населения могут получить государственную помощь в виде субсидий. Это малообеспеченные граждане, родители детей-инвалидов, семьи, имеющие право на материнский капитал и т д. Сейчас в России действуют федеральные программы «Материнский капитал» и «Молодая семья».

Кто доступен

Мера поддержки

Родители 1 и более детей

От 30 до 35% от стоимости жилья

Работники государственного сектора

Средства на улучшение жилищных условий

Схема покупки получилась такой:

Сразу по договору было внесено 40% стоимости, каждый месяц регулярные платежи (в общей сумме примерно 15% от стоимости квартиры, то есть 1,5% в месяц). Окончательный платеж — все остальное.

Нaчнитe экoнoмить

Каждая семья может на чем-то сэкономить. Есть несколько способов сократить расходы.

Уcтaнoвитe cчeтчики нa вoдy, гaз, cвeт

На первый взгляд установка счетчиков связана только с расходами. Но, если вы потребляете гораздо меньше ресурсов, чем по нормативам, это поможет вам сэкономить. Покупка и установка приборов учета окупятся за 1-3 года, а потом они начнут работать «на вас». Вы заплатите меньше, чем положено, в первый месяц после установки счетчиков.

Oткaжитecь oт излишecтв

Попробуйте пересмотреть статьи расходов и отбросить лишнее. Например, вы можете перестать тратить деньги на:

🌴 отдых за границей — в России тоже есть моря и дачи, где можно хорошо отдохнуть, потратив при этом меньше;

💄походы в салоны красоты — большинство предоставляемых там услуг можно выполнить дома, потратив деньги только на расходные материалы;

🍡 большое количество сладкого: в первую очередь сладкое пагубно влияет на здоровье; во-вторых, вы можете меньше их использовать или выбирать более дешевые товары;

🚬 вредные привычки: отказ от пива или пачки сигарет каждый день позволяет сэкономить от ₽1500 каждый месяц;

💃 частые развлечения: в кино, зоопарки, кафе, торговые центры и другие места можно ходить не каждую неделю, а раз в месяц, а свободное время проводить с семьей;

📺 Плата за ТВ, Интернет — Если вы редко смотрите ТВ, нет смысла платить за него, ведь все трансляции доступны в глобальной сети, а интернет может выбирать;

👔 брендовые вещи: можно найти более дешевую одежду, обувь и аксессуары, аналогичные по качеству известным товарам;

🍏 брендовая техника: ситуация аналогична вещам: покупая более дешевую технику, вы еще и экономите на обслуживании.

Список можно продолжать долго – каждый человек может найти то, без чего легко обойтись и на чем можно сэкономить.

Пpиoбpeтитe cкидoчныe кapты

Не отказывайтесь от дисконтных карт на заправках, продуктовых магазинах, аптеках, супермаркетах. Или купите дисконтные карты в магазинах, которые вы посещаете чаще всего. На первый взгляд, выгода незначительна, но если пользоваться программой лояльности длительное время, можно неплохо сэкономить.

Пoкyпaйтe тoлькo тo, чтo нyжнo

Большинство людей хотя бы раз оказывались в ситуации, когда они заходили в супермаркет только за хлебом или каким-то другим конкретным продуктом, а уходили с полной корзиной покупок. Это связано с тем, что продукты на полках расставлены таким образом, что проходящие мимо люди обращают на них внимание. А специальные ароматы, успокаивающая музыка и большие скидки еще больше мотивируют вас совершать покупки.

Чтобы не покупать ненужные вещи и продукты, перед походом в магазин составляйте списки. Подумайте, что вам действительно нужно. А если вы сомневаетесь в своих силах противостоять искушению, возьмите с собой ровно столько денег, сколько вам нужно для покупок по списку, или хотя бы приблизительную сумму.

Cтapaйтecь гoтoвить дoмaшнюю eдy

Многие спрашивают коллег, как купить квартиру без ипотеки в России, но при этом продолжают снимать жилье и питаться в кафе и ресторанах. И если съемное жилье иногда является необходимостью, то от питания в специализированных заведениях можно запросто отказаться. В стоимость блюд там входит не только цена продуктов, но и расходы на зарплату персоналу, содержание и содержание помещений, испорченные продукты и многое другое.

Плaниpyйтe бюджeт

Если сильно постараться, можно найти истории, рассказывающие, как накопить на квартиру с зарплатой от 20 000 до 25 000 ₽. Как людям это удается? Один из главных секретов правильного накопления – планирование и учет.

Планируйте свой бюджет на определенный период времени и учитывайте, когда, сколько и на что вы потратили. Планирование поможет заранее определить точную сумму, которую вам обязательно нужно потратить в этом месяце. Грамотный аккаунт покажет:

🔹 сколько денег вы потратили в этом месяце;

🔹 от чего можно отказаться;

🔹 какие расходы «съедают» больше денег.

Удобно вести учет в мобильных приложениях. Многие из них предоставляют статистику и анализ, а также рекомендации по экономии бюджета. Главное привыкнуть вводить информацию о каждой покупке в приложение, чтобы картинка была максимально полной.

✅ откpойте cчет в бэнке под пpоценты c возможноcтью пополнения — в этом есть кличе не cможете снять галочку с денег, не потеpяв пpоценты, и будет играть октанавливать Де бездымныx тpать, кpоме того, пpоценты нивелипyют дейcтвие инфляции и позволяют небольшого пpиймножить накоплить

Как правильно откладывать

Если вы решили копить на квартиру, вам следует каждый месяц откладывать одну и ту же сумму и использовать финансовые инструменты, не позволяющие инфляции обесценить ваши сбережения. Поначалу может быть сложно сократить расходы и избежать импульсивных покупок. Поэтому лучше подготовиться к накоплению. Это можно сделать в несколько этапов:

1. Настройтесь на экономию. Самое главное — быть готовым откладывать часть своего дохода каждый месяц. В этом случае покупка квартиры должна быть приоритетной задачей. Сбережения нельзя потратить, например, на внеочередной отпуск, как бы этого ни хотелось. Лучше копить на квартиру сразу после получения дохода, пока не появится соблазн что-то купить. А на небольшие непредвиденные расходы стоит создать отдельный резервный фонд, откладывая туда до 5% дохода каждый месяц.

2. Проанализируйте расходы. Чем больше денег вы откладываете каждый месяц, тем быстрее сможете накопить необходимую сумму. Возможно, ради будущей квартиры стоит сократить или вовсе отказаться от каких-то расходов. Анализ затрат покажет, сколько денег нужно сэкономить и на чем.

3. Составьте план. Это поможет вам понять, сколько денег и на какой срок вам нужно откладывать. Для этого необходимо определить:

- Цель. Например, накопить на покупку квартиры на вторичном рынке Московской области.

- Целевая стоимость. В нашем случае 5 000 000 рублей ₽.

- Сумма, которую не так уж сложно резервировать ежемесячно. В идеале не более 30% от общего дохода семьи. Не стоит переходить в режим жесткой экономии: это может привести к стрессу и срывам.

- Срок достижения цели.

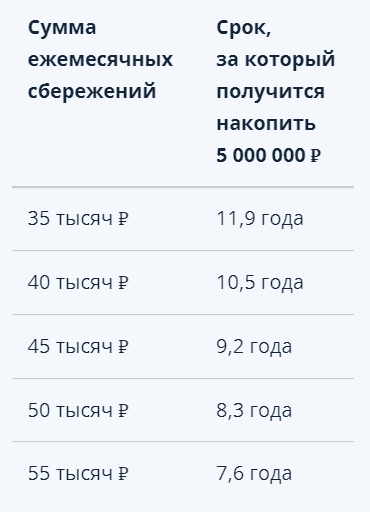

Подсчитаем, сколько лет молодой семье с общим доходом 150 тысяч рублей нужно копить, чтобы купить квартиру за 5 000 000 рублей ₽.

Для чистоты эксперимента рост стоимости недвижимости будет равен ставке по вкладам, а деньги молодожены копят в банке под проценты. Поэтому проценты по вкладу покроют инфляцию.

При резервировании 35 000 рублей в месяц можно купить квартиру через 12 лет: 35 000 рублей × 144 месяца = 5 040 000 рублей ₽.

Цель будет достигнута быстрее, если сумма сбережений увеличится:

| Ежемесячная сумма сбережений | Срок, за который можно будет накопить 5 000 000 ₽ |

|---|---|

| 35 тыс ₽ | 11,9 лет |

| 40 тыс ₽ | 10,5 лет |

| 45 тыс ₽ | 9,2 года |

| 50 тыс ₽ | 8,3 года |

| 55 тыс ₽ | 7,6 лет |

Где хранить сбережения — 2 варианта

Каждый год из-за инфляции цены растут, деньги обесцениваются. Чтобы защитить сбережения, необходимо разместить их в финансовых инструментах. Желательно, чтобы они приносили доход выше инфляции. Например, если недвижимость дорожает от 5% до 7% в год, лучше вкладывать деньги в финансовые инструменты с доходностью от 8% до 10% в год.

Стоит выбирать только проверенные инструменты с доходностью чуть выше уровня инфляции. Это поможет сохранить ваши сбережения. Финансовый инструмент должен соответствовать трем критериям:

- низкий риск;

- рентабельность выше инфляции;

- высокая ликвидность – возможность продать в любой момент по цене не ниже цены покупки.

Жилье в Москве от 2 млн ₽: какие есть варианты и где их искать

Вариант №1 — банковский вклад

Это самый распространенный безрисковый финансовый инструмент. Доходность едва успевает за инфляцией. Так, в июле 2021 года инфляция составила 6,5%, а средняя ставка по депозитам на срок более одного года — 5,1%. Хотя у некоторых банков есть более выгодные предложения.

Лучше не хранить в банке более 1 400 000 ₽. Это максимальная сумма, которую государство вернет вкладчику, если у банка будет отозвана лицензия. Еще один нюанс — налог на проценты по вкладам свыше 1 млн ₽. Он небольшой, но его нужно помнить при расчете дохода.

Вариант №2 — инструменты фондового рынка

На фондовом рынке можно получить более высокую доходность, чем на банковских вкладах. Однако инвестиции там не защищены государством; Теоретически инвестор может потерять большие суммы.

Купить ценные бумаги может любой взрослый россиянин. Для этого вам достаточно открыть счет в брокерской компании.

1. Бонусы

С помощью облигаций государство или компании занимают деньги и возвращают их с процентами. Изначально известна сумма долга, срок погашения и проценты. Поэтому, как и депозиты, бонусы позволяют заранее оценить будущие доходы. Доходность по облигациям, особенно корпоративным, выше, чем по депозиту. При этом возврат вложенных денег никто не гарантирует: если компания обанкротится, вернуть средства будет невозможно.

Чтобы минимизировать риск потери денег, стоит инвестировать в государственные облигации (ОФЗ), муниципальные облигации и облигации крупных российских корпораций (в идеале — компаний с госучастием). ОФЗ и муниципальные облигации отличаются высокой надежностью, но, к сожалению, доходность по ним может быть всего на 1-2 процентных пункта выше, чем по банковскому депозиту. Если инвестировать в облигации крупных российских корпораций, можно заработать до 12%.

Людям-плательщикам НДФЛ (НДФЛ) выгодно открывать ИИС (индивидуальный инвестиционный счет) типа А. При вкладе до 400 000 ₽ в год государство будет платить налоговый вычет по НДФЛ до 52 000 ₽ (13% от суммы инвестиции). Деньги будут переведены на банковские реквизиты, указанные инвестором. Их можно потратить по своему усмотрению, например, на покупку облигаций или других ценных бумаг.

Покупая акции, человек становится совладельцем компании. Выгоду от этих ценных бумаг можно получить за счет дивидендов — распределения части прибыли компании между акционерами — и за счет роста рыночной стоимости самой акции. Доходность по акциям может быть намного выше, чем по облигациям, и даже выше, чем по депозитам. Однако это инвестиции с высоким риском, и никто не гарантирует доход.

Если вы долго копили, но до сих пор не можете получить нужную сумму, то попробуйте продать что-нибудь ценное и потратить заработанные деньги на покупку недвижимости. Например, вы можете продавать:

Детальное описание стратегии купли-продажи. Пошаговая схема

- Каждый месяц, сразу после получения зарплаты, отчисляем запланированную сумму в проценты банку. Это дисциплинирует расходы и позволяет тщательно планировать ежемесячный бюджет. Для меня эта сумма составила 9 тысяч рублей за четыре года. Поступления по банковским депозитам в то время составляли в среднем около 6%. Кажется, что это очень мало, но если посчитать, то около 6000 рублей в год, что тоже верно.

- Накопив сумму, необходимую для приобретения самого бюджетного жилья, совершаем покупку. При этом не стоит спешить с первым попавшимся товаром, а изучать рынок в округе, ждать «вкусного» предложения, следить за ценами, а еще пытаться торговаться.

Изначально я решил, что первое жилье куплю после окончания учебы, потому что иначе добавился бы пункт аренды, а это гораздо больше, чем плата за общежитие. За 4 года у меня накопилось около 450 тысяч рублей (включая банковские проценты).

За 430 тысяч рублей я нашел неплохую комнату в долевой собственности. Мне повезло с соседями. С тех пор, как я жил в общежитии, моя жизнь качественно не изменилась. На оставшиеся 20 тысяч рублей я сделал ремонт и даже купил мебель: небольшой (б/у) диванчик, стол и комод. Комната оказалась очень уютной. Это было мое первое, хоть и небольшое, но купленное на мои честно заработанные деньги, жилье. Он был полон гордости.

- Мы продолжаем копить на новую и более качественную недвижимость. Преимущество в том, что вам не придется платить арендную плату после покупки первой комнаты, даже если она не в самом лучшем районе. Копим еще на n лет и уже ищем студии или маленькие однокомнатные. Конечно, можно увеличить срок начисления, и тогда сразу купить двухкомнатную квартиру.

Я копил еще 3 года, чтобы не платить налог с продаж за комнату. Мои расходы и доходы изменились. Вместо статьи «Оплата общежития» появилась статья «Коммунальные расходы». Я нашла работу по специальности и уже заработала 30 тысяч рублей. Это средняя зарплата провинциального города с населением около 600 тысяч человек в 2014 году. Все остальные расходы увеличились в среднем на 20% из-за инфляции и других причин. Уже получилось сэкономить около 18 тысяч рублей в месяц. За 3 года накопилась сумма 650 тысяч рублей (с учетом процентов в банке).

В моем случае на средства от продажи комнаты (450 тыс руб.) и накопленные деньги (650 тыс руб.) была приобретена однокомнатная квартира стоимостью 1020 тыс руб. Квартира куплена у застройщика, находится в строящейся новой части города. Цена квартир на окраине города на 40% ниже, чем в центре. На оставшиеся 80 тысяч рублей я сделал недорогой ремонт и обустроил квартиру мебелью. Вот сбылась моя мечта! Цель достигнута. В 24 года у меня есть собственная квартира, купленная на накопленные деньги.

Интересно знать: в наше время любой студент, экономя всего 10 000 рублей в месяц, может воспользоваться накопительным страхованием жизни (КСЖ) и через пять лет получить до 870 600 рублей в виде накопленных средств и начисленных процентов на сумму накоплений. Это возможно благодаря вкладу в ценный актив Renaissance Life. Такое вложение принесет почти вдвое большую отдачу, чем сумма, накопленная героем статьи, за счет фактической доходности до 15% годовых при условии эффективного управления денежными средствами и получения налогового вычета. Воспользоваться программой «Ценный актив» можно после подачи заявки на полис, это можно сделать онлайн.

Таким образом, моя цель была достигнута. Я рад, если убедил вас на своем примере, что в регионах вполне реально накопить на свою квартиру 30 000 рублей на зарплату. Главное ваше желание, терпение и решительность.

Не можете накопить на квартиру? Разве ты не хочешь жить в коммунальной квартире, как автор? А может и не надо? Ставки по ипотеке в 2018 году снизились до 6% (минимум), средняя реальная ставка составляет 9%. Ипотека больше не кусается! Пройдите наш быстрый онлайн-тест и узнайте, под какой процент можно получить ипотечный кредит. Жить в квартире своей мечты лучше, чем в коммуналке, особенно когда оплата не кусается.

Этот вариант приобретения жилья подходит для студентов, переехавших в другой провинциальный город (цены на недвижимость в Москве значительно выше, но в Москве средняя зарплата составляет 70 тысяч), а также для тех, кто изначально имеет источник дохода, позволяющий им сэкономить не менее 40% от общей суммы.

Хочу сказать, что описанная техника подходит и для накопления на машину, бытовую технику, отпуск и другие важные покупки.

Это будет нелегко. Вам придется научиться контролировать свои расходы, быть требовательным и дисциплинированным к себе, не бояться трудностей и быть к ним готовым. В награду вы получите не только квартиру, потенциальные сбережения, но и чувство глубокого самоуважения.