Кроме того, увеличение прибыли может напрямую зависеть от снижения цены на продукцию. Это естественным образом ведет к увеличению оборота, поскольку привлекается больше клиентов. Однако это может быть временным эффектом, и общее финансовое положение предприятия не улучшится.

Сколько вы можете взять из кассы: считаем деньги от продаж до чистой прибыли

Наличные в кассе и поступления на счет — это не деньги, которые предприниматель может забрать себе. Сначала вы должны покрыть все свои расходы: комиссионные, зарплата, аренда, бухгалтерия, налоги. Вместе с Дмитрием Фурье из Non-boring Finance мы выяснили, как доход постепенно превращается в чистую прибыль — деньги, которые можно смело брать из кассы. Сделайте копию электронной таблицы — со временем она пригодится.

- Автор: Вячеслав Уфимцев

- Редактор: Саша Волкова

- Иллюстратор: Анастасия Мясникова

Начните путь к оцифрованным финансам. Первая часть путешествия приведет вас к Максиму, владельцу небольшой пекарни. Тот самый, который нанял актера для рекламы магазина, помните?

У него понятный бизнес: пекарня в небольшом поселке. Он покупал, готовил и продавал, без больших запасов, длительных сроков поставки и просрочки платежей. В таком бизнесе легче следить за финансами, поэтому первые шаги мы будем делать вместе с ним.

Однажды Максиму пришла в голову идея: за месяц пекарня продает хлеба и булочек на 648 000₽ и получает чистую прибыль в размере 20 000₽. Если бы он сам работал пекарем, то заработал бы больше. Чтобы понять, как бизнес переходит от шестисот пятидесяти к нескольким десяткам тысяч, Максим перешел от оборота к чистой прибыли.

Уровень первый. Выручка

Считать деньги: Как вовремя заметить, что дела идут не так хорошо, как кажется

Выручка — это деньги, которые Максим получает от продажи хлеба и булочек. В розничном бизнесе это деньги, которые покупатели платят в кассу. В оптовом бизнесе это общая сумма всех поступлений за поставки в текущем месяце. Выручка — это деньги, которые вы получили от своих клиентов за проданные товары или оказанные услуги в этом месяце.

Момент ботаники

Есть предприятия, в которых квитанции появляются раньше или позже, чем деньги. Мы поговорим об этом позже, а пока давайте упростим процесс, чтобы вы поняли основы.

У Максима простой розничный бизнес, поэтому деньги появляются в кассе или на счете сразу после совершения сделки. В среднем в день выручка составляет 21 600₽, что составляет 216 чеков по 100₽ каждый. В месяц это составляет 648 000₽.

Выручка = Средний чек * Количество чеков.

На первый взгляд, неплохо — зарплата топ-менеджера в крупной компании. Но это только верхушка айсберга: дальше доходы начинают улетучиваться. К сожалению, не в карман Максима.

Первый

Первый

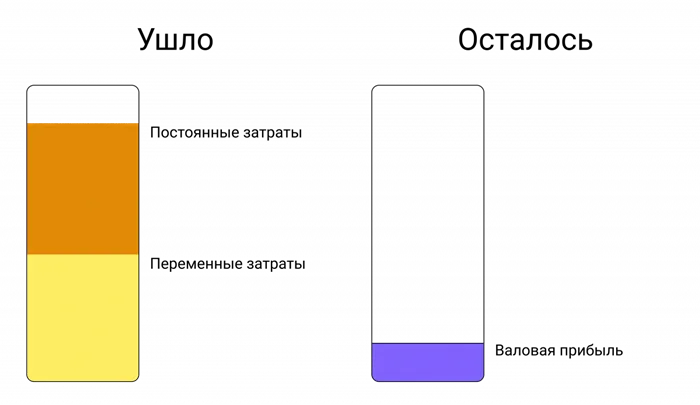

Уровень второй. Маржинальный доход

Чтобы рассчитать предельный доход, вычтите переменные затраты из выручки:

Предельный доход = выручка — переменные затраты

Максим ежемесячно тратит несколько тонн муки и сотни фунтов начинки, что составляет 241 000₽. Она ожидает, что потеряет еще 32 000₽. Еще 5 000₽ или около того для приобретения. Общая цифра составляет 278 000₽.

Предельный доход Максима = 648 000₽ — 278 000₽ = 370 000₽.

Упс, и 43% дохода было потеряно. Но осталось еще 370 000, как насчет этого?

Для тех, у кого есть Эвотор.

Чтобы рассчитать переменные затраты, Максим заходит в товарный журнал: смотрит, сколько муки, масла и салфеток он потратил за месяц. Если у вас еще нет товарного счета, выбирайте: для магазинов, для кафе и ресторанов.

Второй уровень — это предельный доход. Вычтите переменные затраты из выручки.

Второй уровень — предельный доход. Вычтите переменные затраты из выручки.

Проще говоря, экономический результат — это наличие прибыли или убытка на конец предыдущего отчетного периода. А прибыль или убыток — это разница между доходами и расходами.

Экономический результат может быть рассчитан за месяц, квартал или год. В управленческом учете, где используются автоматизированные системы, такие как «1С:ERP Управление предприятием», показатель рассчитывается в текущем времени за любой период (например, за день) по запросу руководства.

Индекс рассчитывается вручную на основе либо расчетного счета, либо плана счетов.

Индекс рассчитывается вручную на основе либо расчетного счета, либо плана счетов.

Финансовый результат: коротко о главном

Положительный результат означает прибыль, отрицательный — убыток.

PDF = Основной PDF + Прочие PDF — NP — GTA + STF — Налог на прибыль,

где FR, FRо и FRч — экономический результат в целом, по основной деятельности и другим операциям,

PE — подоходный налог,

DEA — отложенные налоговые активы,

DEA — отложенные налоговые обязательства.

Показатель представляет интерес как для внутренних пользователей — владельцев, менеджеров высшего и среднего звена, так и для внешних — кредитных организаций, потенциальных и реальных инвесторов, страховых компаний, а также налоговых органов и других регулирующих органов.

Главный бухгалтер определил финансовый результат как прибыль. Но менеджер должен понимать, что существуют различные виды прибыли. В корпоративном учете существуют различные виды прибыли, каждый из которых имеет свое значение, рассчитывается по-разному и используется для расчета

Если валовая маржа низкая и стремится к нулю, это означает, что основная деятельность не приносит ожидаемых результатов. Необходимо переосмыслить производственный процесс, изменить ассортимент продукции, сократить нерентабельное производство или изменить направление деятельности компании. Наихудший вариант, которого все хотят избежать, — это закрытие производства.

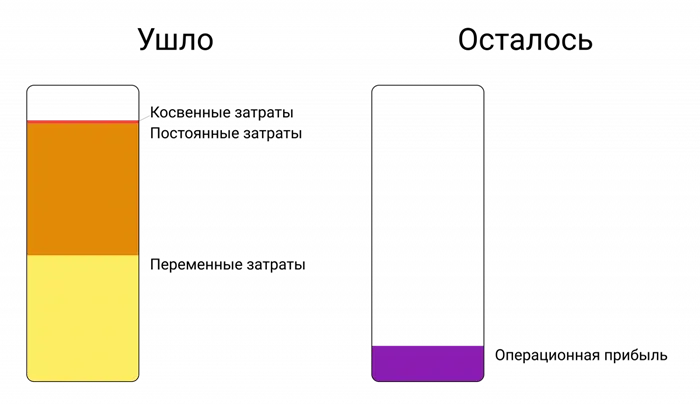

Рентабельность продаж или операционная прибыль — это показатель валовой прибыли, скорректированный на коммерческие, общие и административные расходы.

Пользователи

Формула расчета выглядит следующим образом:

Прибыль от продаж = валовая прибыль — коммерческие расходы — административные расходы.

Валовая прибыль

В отчетности прибыль от продаж показана по строке 2200, а общая сумма добавлена на:

Прибыль от продаж = строка 2100 (Валовая прибыль) — строка 2210 (Коммерческие расходы) — строка 2220 (Административные расходы).

Важность коэффициента для руководства очень велика, поскольку информация о рентабельности продаж необходима для расчета прибыльности, активов и собственного капитала предприятия и позволяет менеджерам принимать управленческие решения о перспективах бизнеса и дальнейших капиталовложениях.

Это соотношение должно учитывать доходы и расходы от других вспомогательных видов деятельности. Для производственной компании другие виды деятельности могут включать, например, процентные займы, валютные операции для получения валютной прибыли, благотворительные пожертвования и т.д.

При расчете следует учитывать вышеперечисленные типы:

Прибыль от продаж

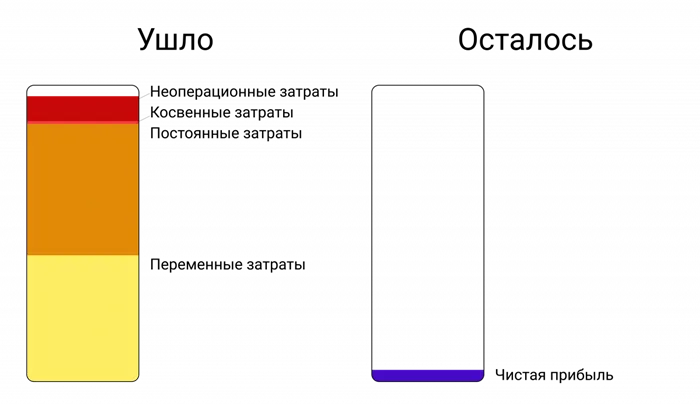

Прибыль до налогообложения = Прибыль от продаж + Прочие доходы — Прочие расходы.

В годовой отчетности этот вид прибыли можно найти в строке 2300. Чтобы получить эту информацию, необходимо работать со следующими линиями отчетности:

Прибыль до налогообложения = строка 2200 (Прибыль от продаж) + строка 2310 (Доход от инвестиций в другие компании) + строка 2320 (Процентные доходы) — строка 2330 (Процентные расходы) + строка 2340 (Прочие доходы) — строка 2350 (Прочие расходы).

Прочие доходы и расходы не связаны с основной деятельностью, но на некоторых предприятиях эти величины могут превышать экономический результат основной деятельности. В этом случае необходимо принимать решения по изменению характера деятельности и реструктуризации всех бизнес-процессов.

При определении экономического результата не следует отождествлять термины «прибыль» и «доход». Это разные экономические показатели.

Экономический результат в виде прибыли не следует отождествлять с количеством денег на банковских счетах компании. Большинство компаний используют метод начисления, поэтому бухгалтерская прибыль не соответствует деньгам, которыми располагает менеджер.

Прибыль до уплаты налогов

Для того чтобы увеличить прибыль, необходимо,

Каждый предприниматель должен знать, как рассчитать прибыль от продаж. Поэтому, если предприятие имеет больший объем дорогостоящей продукции, прибыль от ее реализации будет ниже. Поэтому усилия по минимизации производственных затрат, например, за счет косвенных расходов на производство рассматриваемых товаров, положительно скажутся на финансовых результатах бизнеса.

Конечно, корректировка цен на сырьевые товары также влияет на прибыль. Чем выше цена, тем выше доход. Снижение цен — при условии, что другие факторы не изменились — приведет к снижению прибыли.

Таким образом, предприниматель может внутренне влиять на условия получения дохода. С другой стороны, внешние факторы, как правило, не могут быть изменены. Что именно они включают в себя? Наиболее распространенные факторы:

Показатели прибыли косвенно зависят от этих факторов, поскольку они влияют на себестоимость продукции. Следовательно, будет существовать корреляция и с конечной прибыльностью бизнеса.

Например, чтобы узнать, как рассчитать прибыль от продаж, мы должны начать с показателей оборота. Мы определяем его путем умножения цены единицы товара на количество проданного товара.

Прибыль или доход?

Каждый вид прибыли может быть рассчитан на основе показателей первичного дохода.

1. выручка рассчитывается следующим образом: TR = P × Q, где:

Факторы, влияющие на прибыль от продаж

2. предельный доход рассчитывается следующим образом: MP = TR — VC, где:

- выручка от продаж;

- стоимость товара;

- объем реализованной продукции (услуг);

- себестоимость проданных товаров (услуг);

- расходы на продвижение (маркетинг, реклама, т.д.);

- расходы на реализацию товара;

- расходы, прямо не относящиеся к продажам, например на обеспечение административного ресурса.

3. валовая прибыль рассчитывается следующим образом: GP = TR — VC, где:

5 ключевых моментов, которые увеличат ваши продажи.

4. прибыль от продаж рассчитывается следующим образом: RP = TR — TC, где:

5. нераспределенная прибыль рассчитывается следующим образом: BP = RP — OE + OR, где:

6. операционная прибыль рассчитывается следующим образом: OP = GP — AE — WE, где:

- траты на амортизацию;

- стоимость сырья для производства продукции;

- ставки налогообложения;

- ставки по кредитам в банках;

- форс-мажорные обстоятельства (например, природные);

- деятельность конкурентов.

7. чистая прибыль рассчитывается следующим образом: NP = BP — T, где: 7.

Общие формулы расчета прибыли от продаж

Используя эти показатели, можно рассчитать прибыль от продаж по установленным формулам.

Постоянный мониторинг показателей прибыли позволяет улучшить финансовый результат компании. Сокращение затрат и увеличение производства, оптимизация расходов и изменение себестоимости положительно влияют на рентабельность. Все это возможно только при постоянном и тщательном анализе доходов компании.

Существуют различные методы, которые помогают анализировать производительность.

- TR (total revenue) – общая выручка в руб.;

- P (price) – цена единицы товара в руб.;

- Q (quantity) – количество товара в руб.

С помощью этого метода можно сравнить доходы компании по периодам, например, весенние месяцы 2020 г. с аналогичным периодом 2021 г. Полученные цифры наглядно показывают, развивается ли прибыль организации. Кроме того, учитываются и внешние факторы. Например, из-за COVID-19 в 2020 году были введены ограничения для гостиничного бизнеса. Если показатели прибыли выше в 2021 году, несмотря на то, что в 2020 году бизнес находился в кризисе, это говорит о росте бизнеса.

- MP (marginal profit) – маржинальная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- VC – соотношение переменных затрат к объему реализованной продукции в руб.

Если сравнение показывает внезапное падение доходов, принимаются своевременные меры для улучшения показателей или, по крайней мере, возвращения их на прежний уровень.

- GP (gross profit) – валовая прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TCтехн (total cost) – себестоимость товара с учетом технологии производства в руб.

С помощью этого метода можно рассчитать чистую прибыль от продаж. Налоги, косвенные расходы, себестоимость продукции, плата за кредит, постоянные затраты — все это составляет структуру прибыли. Например, если чистая прибыль столярного предприятия составила 4 миллиона рублей в мае 2021 года и 5 миллионов рублей в июне, можно подумать, что дела идут хорошо. Однако структурированный анализ показывает, что в мае прибыль составила 12% от выручки, а в июне — только 7%. Поэтому если вы рассчитаете чистую прибыль как процент от выручки, то увидите, что выручка компании снизилась.

Секреты продаж Сергея Азимова и Бориса Жалило

- RP (realization profit) – полученная прибыль в руб.;

- TR (total revenue) – общая выручка в руб.;

- TC (totalcost) – себестоимость товара в руб.

Это может быть связано с ростом стоимости товаров. Если на него влияют погодные условия, то это можно считать временным снижением. Еще хуже, когда доходы начинают падать из-за недооценки валовой маржи. Затем необходимо принять меры и внести изменения в бизнес-процессы.

- BP (balanced profit) – балансовая прибыль в руб.;

- RP (realization profit) – полученная от продаж прибыль в руб.;

- OR (other revenue) – остальной доход в руб.;

- OE (other expenses) – остальные расходы в руб.

Чтобы развивать свой бизнес и увеличивать прибыль, необходимо сравнивать свои показатели с показателями конкурентов. Показатели прибыли в компаниях не всегда закрыты. Новый сотрудник может говорить о показателях своего бывшего работодателя. Если только они не обязаны по контракту не делиться информацией. В конкурентном анализе интерес представляют показатели прибыли компании.

- GP (gross profit) – валовая прибыль в руб.;

- АЕ (administrative expenses) – управленческие расходы в руб.;

- ВЕ (business expenses) – коммерческие расходы в руб.

Сторонние финансовые консультанты могут помочь. Они могут не раскрывать детали и данные своих клиентов, но они могут дать вам представление о том, как вы можете увеличить свою прибыль по сравнению с конкурентами.

- NP (net profit) – чистая прибыль в руб.;

- BP (balanced profit) – балансовая прибыль в руб.;

- T (taxes) – налоговые выплаты в руб.

Вы можете использовать статистику Росстата. Средние показатели для различных секторов рассчитываются ежегодно. Таким образом, вы можете определить положение вашей компании на рынке по сравнению с конкурентами.

Анализ прибыли от продаж

Мониторинг показателей оборота позволяет понять динамику развития бизнеса. Если валовая прибыль хорошая, но прибыль отстает, вам следует рассмотреть косвенные расходы. Например, сократите зарплату менеджера. Если общий финансовый результат неудовлетворителен, бизнес-процессы серьезно пересматриваются, вплоть до ликвидации компании.

Существует множество видов прибыли, в зависимости от того, какие затраты вычитаются из общей суммы, и ряда других характеристик. Такое разграничение необходимо для проведения глубокого анализа и получения подробной информации о финансовом положении предприятия.

- Горизонтальный анализ (по временным периодам)

Все виды прибыли можно разделить на несколько широких категорий. Читайте дальше, чтобы узнать больше о каждом из них.

При расчете прибыли из дохода вычитаются расходы по различным статьям, в результате чего получается несколько видов дохода.

- Вертикальный анализ (анализ структуры доходов и расходов)

Он рассчитывается отдельно для каждого продукта и показывает, сколько стоит его производство. Она включает в себя сумму налоговых вычетов. Он рассчитывается следующим образом:

Валовая прибыль = Оборот — Себестоимость продаж.

Проще говоря, валовая прибыль помогает понять, какие линии продуктов/услуг стоит развивать, а от каких лучше отказаться.

Он показывает сумму после вычета операционных расходов (включая операционные расходы и амортизацию) и отражает успех компании в отношении ее основной деятельности.

Операционная прибыль = Выручка — Операционные расходы

Операционные затраты = Постоянные + Прямые + Переменные (косвенные) затраты.

Рассчитайте операционную прибыль a

Виды прибыли

Этот вид прибыли не расходуется, а остается на счету в течение всего времени существования компании.

Нераспределенная прибыль = чистая прибыль — дивиденды.

В зависимости от условий формирования

Сумма нераспределенной прибыли может быть уменьшена за счет увеличения уставного капитала, отчислений из резерва и других факторов.

Валовая прибыль

Чистая прибыль и нераспределенная прибыль часто понимаются как одно и то же. На самом деле, эти определения близки друг к другу. Оба вида прибыли определяются суммой предпринимательского дохода за вычетом подоходного налога. Для компаний с упрощенной системой налогообложения налог УСН вычитается из доходов организации.

Разница между нераспределенной прибылью и чистой прибылью отчетного периода. Таким образом, чистая прибыль рассчитывается за отчетный год, а нераспределенная прибыль — за год и за весь предыдущий период существования компании.

Эти коэффициенты помогают руководству оценить, насколько эффективно работает компания и ее управленческая команда. Они также помогают потенциальным инвесторам определить перспективы инвестирования, чтобы получить более высокую прибыль в будущем.

Операционная (прибыль от продаж)

Бухгалтерская прибыль и финансовая прибыль уже обсуждались выше, теперь давайте рассмотрим основное различие между ними.

Экономическая прибыль отражает фактическое положение дел в бизнесе, поскольку, в отличие от бухгалтерской прибыли, это доход, из которого вычтены все виды затрат, включая альтернативные издержки.

По сравнению с обычным доходом, существует два вида экономической прибыли:

В случае бухгалтерской прибыли из валового дохода вычитаются только явные затраты, т.е. те затраты, которые отражены в отчетности.

Экономическая прибыль всегда меньше или равна бухгалтерской прибыли, а разница между этими цифрами — это величина неявных затрат.

Чистая

Неявные издержки, также называемые альтернативными издержками, представляют собой абстрактные значения неполученной в ходе работы прибыли, непроизведенных затрат, которые пришлось потратить для достижения производственных целей, и т.д. Проще говоря, это потенциальные выгоды, которые могли бы положительно повлиять на окупаемость инвестиций, но были упущены.

Каждая компания в процессе своей деятельности несет неявные издержки, которые оказывают негативное влияние на экономический результат. Может быть только теоретическое соответствие бухгалтерскому доходу. В действительности 99,9% компаний анализируются с разницей между этими двумя показателями.

При оценке компании с точки зрения ее инвестиционной привлекательности используется норма прибыли. Он отражает размер дохода, который инвесторы получают от текущей деятельности компании при условии, что они не пытаются продать вложенные средства

Маржинальная

Доход — это увеличение экономической выгоды в результате получения активов или погашения обязательств, которое приводит к увеличению капитала предприятия. Исключение составляют вклады учредителей. Это определено в ПБУ 9/99 «Доходы организации». Это не самое простое определение, но оно четко отделяет денежные поступления от дохода. Важно понять две вещи. 1. доход возникает, когда организация получает какие-либо активы, а не только денежные средства. Или когда его обязательства перед контрагентами уменьшаются. 2. компания получает доход только тогда, когда она увеличивает свой капитал или погашает свои обязательства. Это означает увеличение экономической выгоды. Чтобы увеличение активов считалось доходом, операция не должна приводить к равному или большему увеличению обязательств. Для того чтобы уменьшение обязательств было прибылью, операция не должна приводить к равному или большему уменьшению активов. Пример 2. Вчера менеджер компании согласился продать товар покупателю за 100 рублей. Вчера на счет компании был зачислен авансовый платеж в размере 50 рублей. Сегодня покупатель забрал всю партию товара со склада. Покупатель обещал заплатить оставшиеся 50 рублей завтра — таков порядок оплаты, предусмотренный договором купли-продажи. Когда компания получила выручку и какова ее сумма? Вчера на расчетном счете было 50 рублей. Это авансовый платеж за товар. Если компания не поставляет товар, авансовый платеж должен быть возвращен. Это означает, что вчера компания приняла на себя обязательства вместе с активом. Чтобы вернуть его, он должен вернуть товар за 50 рублей или вернуть деньги покупателю. Финансовые выгоды не увеличились. Таким образом, вчера у компании не было дохода. Сегодня компания отправила товар покупателю. Вчера он получил 50 рублей — сегодня эти деньги стали доходом, так как обязательство было погашено поставкой товара. Сегодня предприятие получило еще один актив — дебиторскую задолженность от покупателя. Еще 50 рублей. Если покупатель не платит, компания может обратиться в суд для взыскания долга. Таким образом, сегодня компания получила выручку в размере 100 рублей. Вот некоторые другие случаи, когда получение денег не является доходом. В отличие от авансового платежа, эти деньги никогда не являются доходом. Он взял кредит. Деньги получены, но в то же время с обязательством их вернуть. Оплата производится покупателем с НДС. НДС — это доход государства, а не доход бизнеса. Более подробную информацию можно найти здесь. Таким образом, налоговое обязательство увеличивается на сумму налога. Важно знать: Доход никак не привязан по времени к получению денег. Деньги могут быть получены раньше, позже или одновременно с доходом. Доход может быть не связан с доходом. В бухгалтерском учете это называется допущением о сроках наступления событий экономической жизни. Поэтому планирование и учет доходов должны быть отделены от планирования и учета платежей. В противном случае вы можете потратить деньги, которые не заработали.

Расходы — это уменьшение экономических выгод, которое происходит в результате выбытия активов или возникновения обязательств и приводит к уменьшению капитала компании. Исключением является уменьшение капитала в связи с решением собственников предприятия. Об этом говорится в ПБУ 10/99 «Расходы организации». Ничего не напоминает? Расходы определяются так же, как и доходы. И наличные платежи здесь так же четко отделены от расходов. Здесь есть два момента, которые важно понять. 1. расходы возникают, когда организация отдает какие-либо активы, а не только деньги. Или когда увеличиваются обязательства перед деловыми партнерами. 2. продажа активов или возникновение обязательств является издержками для предприятия только в том случае, если его капитал уменьшается. Это сокращение экономических выгод. Для того чтобы уменьшение активов было расходом, операция не должна приводить к равному или большему уменьшению обязательств. Для того чтобы увеличение обязательств было расходом, операция не должна приводить к равному или большему увеличению активов. Пример 3. Вчера продавец и покупатель договорились продать количество товара за 100 рублей. Вчера покупатель внес задаток в размере 50 рублей. Сегодня он собрал все со склада. Оставшиеся 50 рублей покупатель заплатит завтра — таков порядок оплаты, предусмотренный договором купли-продажи. Когда покупатель произвел расходы и какова их сумма? Вчера со счета было снято 50 рублей. Это авансовый платеж за товар. Если продавец не отправляет товар, предоплата должна быть возвращена. Это означает, что вчера, продав один актив (денежные средства), компания получила другой (дебиторскую задолженность). Другими словами, актив не стал меньше, а экономическая выгода не уменьшилась. Таким образом, вчера у клиента не было никаких расходов. Сегодня у покупателя появился новый актив: товар, полученный со склада продавца. Их стоимость не является расходом, потому что активов стало больше, а не меньше. Поэтому и расходов сегодня нет. Так может ли быть расход завтра, когда покупатель заплатит вторые 50 рублей? В конце концов, активы уменьшатся. Нет. Сегодня мы получили товар на сумму 100 рублей. Это не является доходом, поскольку существовало обязательство перед продавцом на те же 100 рублей. Он был частично очищен вчера, когда клиент перевел депозит. Завтра он будет полностью расчищен. Покупатель продолжает владеть своим имуществом, но оно меняет свою форму: 100 рублей наличными обмениваются на 100 рублей товаром. Еще один пример для лучшего понимания. Является ли погашение кредита расходом? Когда вы берете кредит, вы берете на себя обязательства. При погашении кредита обязательство погашается. Нет ни доходов, ни расходов. Но

Экономический эффект может быть определен, если известны доходы и расходы по сделке. Я добавлю к примеру 2 стоимость проданных товаров. Пример 4. Накануне менеджер компании согласился продать товар покупателю за 100 рублей. Вчера на счет компании поступил авансовый платеж в размере 50 рублей. Покупатель обещал заплатить оставшиеся 50 рублей завтра — таков порядок оплаты, оговоренный в договоре купли-продажи. Менеджер тут же купил всю обещанную покупателю партию товара на оптовом рынке за 40 рублей. Сегодня покупатель получил их со склада. Когда предприятие получило прибыль и в каком размере? Вчера не было ни доходов, ни расходов. Полученный аванс компенсируется обязательством выплатить 50 рублей, которые будут погашены после поставки товаров. А 40 рупий, потраченные на покупку товара, не являются расходом; — не является расходом, потому что компания получила акции такой же стоимости в обмен на наличные. Поэтому вчера прибыли не было. Сегодня право собственности на товар перешло к покупателю. Это означает, что актив был безвозвратно выбыл. Экономическая выгода для компании была уменьшена на стоимость приобретения в размере 40 рандов. Это расходы. В то же время обязательство перед покупателем было исполнено полностью, т.е. покупатель должен продавцу 100 рандов в соответствии с договором. Эта сумма увеличивает активы продавца. 50 рублей уже были перечислены вчера, еще 50 рублей все еще существуют как дебиторская задолженность. Таким образом, сегодня продавец регистрирует доход в размере 100 рублей. Деньги, полученные завтра, уменьшают дебиторскую задолженность, но не увеличивают финансовую выгоду. Это все равно, что переложить монету из одного кармана в другой. Итак, вы уже знаете сегодняшние доходы (100 рублей) и расходы (40 рублей). Разница между ними (60 рублей) — это прибыль. И именно это произошло сегодня. Отделение денежного потока от доходов и расходов в бухгалтерском учете важно для понимания реального финансового положения бизнеса. Если вы рассматриваете все, что получаете, как доход, а все, что тратите, как расход, вы сможете вести бизнес до конца с твердой рукой. Пример 5. Предположим, что в примере 4 аванс составлял 100 рублей, а вам удалось купить товар оптом за 120 рублей, но с отсрочкой платежа до завтра. Если смотреть только на денежный поток, то вчера продавец заработал 100 рублей. Сегодня с деньгами ничего не произошло. Завтра, с другой стороны, стоимость составит 120 рублей. Результатом операции будет потеря 20 рублей. Вчера был доход в 100 рублей, а расходов не было. Поэтому продавец предположил, что все

Нераспределенная

В его мире прибыль — это разница между доходами и расходами; в мире бухгалтера — это разница между доходами и расходами. Бизнесмен живет по кассовому методу. Он знает, что в этом месяце ему нужно выплатить зарплату, налоги, арендную плату и проценты по кредиту. Для этого он должен получать деньги от клиентов. В мире бухгалтера живет розовый единорог, который не гадит. Его название — метод начисления. Эти два мира не очень хорошо уживаются без переводчика, и главный бухгалтер на спине единорога не всегда может объяснить бизнесмену, почему только денежный поток — это не вариант. В результате ведьма произносит заклинание в абсолютно реалистичном офисе бухгалтерии. А в кабинете директора сидит Винни-Пух с опилками на голове. Да, да, да!

На внутреннем рынке эти термины используются как синонимы. А деловые люди часто путают эти два понятия. На самом деле, большинство бухгалтеров не понимают разницы. Именно поэтому принимаются неверные управленческие решения. Определять прибыль как разницу между доходами и расходами — это все равно, что из горячего взять мягкое в надежде получить зеленое. Давайте разберемся.

Расходы — это категория, которая не определена законом. Но другие категории определяются им. Например, в ПБУ 5/01 «Учет материально-производственных запасов» говорится, что запасы должны оцениваться по фактической себестоимости, т.е. «сумме фактических затрат организации на приобретение». Аналогичные указания можно найти и в других сводах стандартов. Стоимость также не расшифровывается в международных стандартах. Но на Западе все понимают затраты одинаково — уровень финансового образования среднего бухгалтера там гораздо выше, а терминология складывалась веками. В нашей стране, однако, наблюдается подмена понятий даже на уровне нормативных актов Министерства финансов.

Разница между чистой и нераспределенной прибылью

Стоимость — это стоимость потребленных ресурсов. Когда вы покупаете материалы, стоимость — это цена. Заработная плата была выплачена, поэтому существует стоимость в размере ответственности перед работником. Однако совсем не очевидно, что финансовая выгода предприятия уменьшилась и необходимо признать расход.

Компания занимается производством тортов. Позавчера они купили продуктов на 300 рублей. Вчера они начали делать 3 торта из этих продуктов. Сегодня было испечено 2 пирога и еще 1 еще не отправлен в печь. Заработная плата кондитера за 2 торта составляла 200 рублей. 1 незаконченный пирог стоит 70 рублей. Для простоты предположим, что других расходов не было. Один из двух испеченных сегодня тортов был продан, второй

Отличия бухгалтерской и экономической прибыли

Если цена торта составляет 250 рублей, то доход за период составляет 250 рублей. Если мы вычтем из этой суммы затраты, то получим прибыль в размере 50 рублей. И это реальная прибыль: мы обменяли актив стоимостью 200 рублей на 250 рублей денег.

После вычета расходов мы имеем убыток в 320 рублей; Нет! Это не убыток. Завтра мы продадим оставшиеся 2 торта за 300 рублей и заработаем по 50 рублей каждый. Если рассматривать 320 рублей, капитализированные в стоимость тортов, как расходы, то можно решить, что производство тортов — не очень хороший бизнес. И отказаться от выгодного направления.

Экономическая прибыль меньше бухгалтерской

Не вычитайте расходы из доходов — это бессмысленно и вредно.

Итог:

- положительная – деятельность компании можно считать успешной, а инвестиции в такой бизнес имеют все шансы на окупаемость;

- отрицательная – предприятие работает себе в убыток, а вложенные в него средства не дают инвестору ожидаемого результата.

Чтобы правильно рассчитать финансовые результаты, необходимо отделить денежный поток от доходов и расходов и регистрировать прибыль при изменении экономической выгоды. Неважно, делается ли это в рамках традиционного учета или управленческого учета. Без этого разделения у вас нет информации о реальном финансовом положении компании.

Какие издержки могут быть неявными

Что такое нормальная прибыль

- положительный доход – превышает нормальную прибыль, это говорит о хорошей работе бизнеса, его инвестиционной привлекательности, а инвесторы получают доход выше среднерыночного;

- отрицательный доход – не дотягивает до показателя нормальной прибыли, в этом случае компания не способна окупить вложенные в нее инвестиции, а инвесторы не получают ожидаемый доход.

О чем говорит различие

- эффективность или неэффективность работы компании в конкретных направлениях деятельности;

- эффективность управленческого аппарата и решений, которые он принимает;

- динамику развития бизнеса.

Как считать доходы

Когда получена прибыль

- поступлениями денег и доходами;

- выплатами денег и расходами.