В некоторой литературе по этому вопросу говорится, что активы также включают все текущие денежные поступления. Зарплаты и вознаграждения. Обязательства включают текущие расходы. Я считаю, что это неверно. Не кладите их все в один котел. Существуют доходы и расходы. Существуют активы и обязательства.

Простыми словами про активы и пассивы

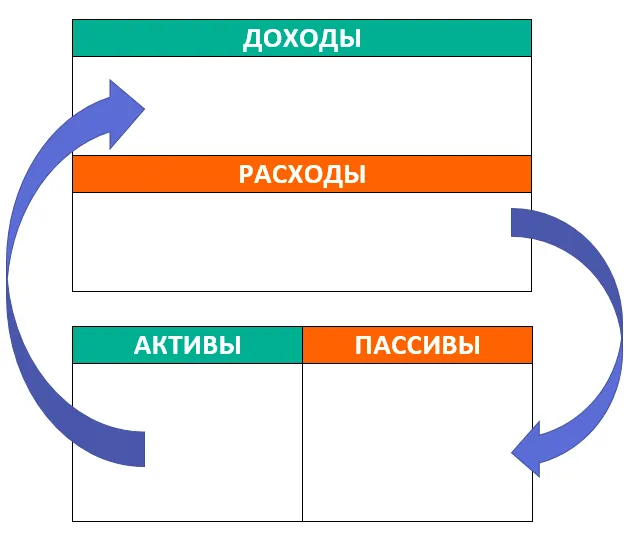

Активы и обязательства — это два элемента бухгалтерского баланса, которые отражают информацию о финансовом положении организации и ее хозяйственной деятельности. Активы относятся к имуществу предприятия, а обязательства — к средствам, с помощью которых создаются активы. Помимо бухгалтерского учета, эти понятия применимы и в повседневной жизни. Для создания и разумного использования личного капитала необходимо иметь представление об активах и обязательствах.

Активы — это имущество предприятия, которое, как ожидается, будет приносить прибыль в будущем. Другими словами, это финансовые инвестиции, которые приносят постоянный пассивный доход владельцу активов и со временем увеличиваются в цене. Активы классифицируются на:.

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных типов, существуют «скрытые» и «фиктивные» активы. Скрытые» активы не отражаются в балансе. Это может быть заниженная остаточная стоимость основных средств и нематериальных активов из-за организационных расходов в момент создания компании, затрат на лицензии, обучение и сертификацию персонала, обновление оборудования и применение различных методов амортизации.

Фиктивные» активы отражаются в балансе организации, но не существуют. От владения «фиктивными» активами не может быть получена значительная текущая или будущая экономическая выгода. Обычно это активы, которые давно должны были быть списаны, но по каким-то причинам этого не произошло. В качестве примера можно привести некачественные или поврежденные материалы или просроченную кредиторскую задолженность.

Согласно классификации МСФО (Международные стандарты финансовой отчетности), существует еще один вид активов — излишки. Это активы, которые в настоящее время не требуются для основной деятельности организации, например, излишки техники в строительной компании.

Таблица потенциальных инвестиций

Актив Получение прибыли Банковские депозиты Денежные средства, хранящиеся на банковском счёте ( рублёвом или валютном), приносят пассивный доход благодаря накапливаемым процентам от вложения Бизнес Деньги можно инвестировать в бизнес, который со временем станет приносить доход Акции При покупке акций, владелец может рассчитывать на получение дивидендов от прибыли бизнеса. Получать прибыль можно и от годового дохода, и от продажи акций Облигации Приобретение долгосрочных облигаций, создаст стабильный источник дохода на многие годы. Начисление процентов по облигациям осуществляется единожды или дважды в год Недвижимость Вложение в недвижимость считается самым надёжным способом получения пассивного дохода. Такая покупка гарантирует владельцу постоянное поступление денежных средств за счёт арендной платы. К тому же, цена на недвижимость ежегодно повышается Доли и паи в ПИФах (паевых инвестиционных фондах) Этим способом обычно пользуются люди, желающие быстро и просто вложить свой капитал, не задумываясь во что и куда. Для выгодного и результативного использования, деньги отдаются под управление профессионалов, которые берут за свои услуги определённый процент Драгоценные металлы и предметы коллекционирования Инвестирование в золото, серебро, картины, редкие монеты и другие предметы – один из лучших и надёжных способов вложения сбережений, так как их стоимость постоянно растёт Техника, оборудование , транспорт и другое Владелец этих вещей может получать выручку от их эксплуатации Помимо обычных источников дохода, существуют и неформальные активы. К ним относятся веб-сайты, каналы YouTube, профили Instagram, страницы ВКонтакте и фотофайлы.

Пассивы и их разновидности

В отличие от активов, пассивы представляют собой источник формирования этих активов — фонды и резервы. Обязательства также включают бюджеты и долги перед кредиторами, такими как банки и поставщики.

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

Квартира является одним из спорных моментов при разделении активов на обязательства и долги, поскольку она может относиться к двум категориям одновременно. Например, сдача квартиры в аренду предполагает пассивный доход и поэтому является активом. Квартира — это обязательное условие, если хозяин вселяется в нее напрямую или пускает родственников на бесплатное проживание.

В производственном секторе обязательства отражают обязанности, которые организация берет на себя в ходе своей хозяйственной деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, предоставление услуг или замена одного обязательства другим. Обязательства имеют следующую форму.

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства предприятия делятся на следующие категории.

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.

Руководство по бухгалтерскому учету КонсультантПлюс, предоставляющее бесплатный доступ к системе, позволяет ознакомиться с подробным построчным алгоритмом заполнения бухгалтерского баланса.

Активная часть личного бюджета может включать финансовые инвестиции, которые приносят постоянный доход или увеличиваются в цене с течением времени. Наиболее популярные активы включают

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы можно разделить на различные категории. При планировании инвестиций стоит учитывать такие характеристики, как ликвидность (скорость, с которой деньги могут быть конвертированы в деньги). Здесь есть:.

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета состоит из собственных средств и финансовых обязательств. К ним обычно относятся

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

обслуживание долга и активов, что требует постоянного притока денежных средств. Тем временем квартиры на первичном рынке становятся «вторичными», подержанные товары — «бывшими в употреблении», а новые автомобили — устаревшими. Очевидно, что без обязательств обойтись невозможно — но смысл не в том, чтобы полностью исключить их из своей жизни, а в том, чтобы поддерживать разумный баланс между ними и вашими активами.

Что делать с активами и пассивами?

Поэтому инвесторы должны следить за тем, чтобы их активы приносили больший доход, чем их обязательства. Регулярное составление личного бюджета может изменить ситуацию к лучшему.

Краткий отчет даст вам хорошее представление о том, как вы будете тратить свою прибыль и сколько вы можете инвестировать, не неся расходов. Вы можете подготовить отчет в соответствии со следующим планом

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование обязательств должно быть направлено на увеличение активов. Например, деньги, сэкономленные на развлечениях, можно использовать для покупки ценных бумаг. Если после погашения потребительского кредита у вас осталось мало денег, брать новый кредит — не лучшая идея. Лучше инвестировать под проценты или в безопасные активы.

Таблица «Примерное распределение личного капитала

Создание базы пассивного дохода часто занимает годы. Предположим, для начала вы поставили себе цель: зарабатывать 10% от своих обязательств за счет активов. Через два-три года вы можете планировать увеличить пассивный доход до 30% от ваших расходов. Долгосрочные цели должны быть разбиты на несколько более мелких целей. Это позволит вам видеть результаты и вознаграждать себя за небольшие достижения.

Заключение

Анализ активов и пассивов устраняет многие заблуждения, в том числе иллюзию, что активы приносят пользу. Поспешно покупая дорогую недвижимость, множество автомобилей или предметов роскоши, вы рискуете упустить возможности для увеличения своего капитала. Кроме того, у долга есть две цены: цена покупки и цена владения. Вот почему Роберт Кийосаки сказал: «У бедного человека нет активов. Он имеет это в виду, когда говорит, что все его богатство — это только долг, который приносит только расходы, а не выгоду».

С другой стороны, стартапы могут иметь отрицательные денежные потоки, но они не являются убыточными. Поэтому эти факторы следует изучать в течение длительного времени.

У компании есть собственный капитал, который может быть измерен в денежной форме. Существует также задолженность. Разница между первым и вторым свидетельствует о качестве бизнеса.

ЧА и законодательство

Заказ №. 84н Министерства финансов Российской Федерации от 28 августа 2014 года утверждает данное определение. Чистые активы — это все активы организации (AG), за исключением требований учредителя уставного капитала.

Кредитные обязательства (КО) — это все обязательства предприятия, за исключением доходов, которые должны быть получены в будущих периодах. Государственная помощь и имущественные пожертвования не учитываются.

Формула расчета

Наличные = AO — Бег. Активы, удерживаемые компанией в виде займов, не включаются в определение ASE.

Как формируется актив и пассив баланса

Фундаментальное правило составления бухгалтерских балансов — данные должны быть равны друг другу. Например, у компании есть кредит в размере 500 000 рублей. Эти деньги отображаются в графе «Активы». В то же время он регистрируется в графе пассивов как обязательство бизнеса.

Чистые активы предприятия: интерпретация

Положительный индекс NA компании свидетельствует об эффективности ее работы. Этот индекс учитывается инвесторами при принятии решений о покупке ценных бумаг и банками при предоставлении кредитов.

С другой стороны, стартапы могут иметь отрицательные денежные потоки, но они не являются убыточными. Поэтому эти факторы следует изучать в течение длительного времени.

Пример расчета

ООО «Аграрная мечта» производит хозяйственный инвентарь. Годовой баланс представлен следующим образом Нециклические активы (остаточная стоимость активов, инвестиции в строительство, долгосрочные инвестиции) — 16 00 рублей. Активные (собственный капитал, долг третьих лиц, акции) — 800 00 рублей.

Обязательства баланса: кредит — 400 000 ~ rur, текущие расходы — 700 000 rur.

Ч = 1 600 000 + 800 000-400 000-700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Балансовый отчет создается по определенному алгоритму. Для каждого пункта предусмотрена отдельная строка. Эта строка отнесена к индивидуальным кодам для статистического учета и удобства контроля.

Каждая линия представляет собой индекс стоимости, указывающий на работу бизнеса. Самый последний код представлен четырехзначным числом, каждая цифра которого содержит конкретную информацию.

Например, строка 1150 (Основные средства) будет расшифрована следующим образом: 1 — Тип документа (в данном случае балансовый отчет) — 1 — Оборотные необоротные активы — 5 — Вид актива — 0 — Аналитическое представление показателя на строку.

Неосновные активы также представлены услугой бухгалтерского баланса предприятия.

Диагностика эффективности бизнеса по методу чистых активов

Одним из главных условий процветания бизнеса является постоянный поиск возможностей для увеличения АН. Отрицательное значение этого индекса может свидетельствовать о том, что компания является токсичной и неплатежеспособной и находится в деньгах кредиторов. В этом случае компания может быть подвергнута судебной ликвидации.

Оценка активов по балансу

Такой подход используется в отчетности компании. Он используется для определения стоимости активов, как материальных, так и нематериальных, а также существующих обязательств. Помимо рыночной оценки и оценки доходов, она помогает создать общую картину деятельности компании.

Стоимость и средняя величина совокупных активов

Сумма циклических и нециклических активов дает представление о стоимости общих активов компании. Проще говоря, эти элементы складываются на начало и конец года и делятся на два, чтобы получить среднее значение совокупных активов органа за год. Эти данные необходимы для оценки динамики развития предприятий.

Коэффициент реальных активов

Он характеризует деловой потенциал предприятия. Она рассчитывается путем суммирования остаточной стоимости основных средств, сырья, нематериальных активов и текущих работ. Полученный эффект необходимо разделить на стоимость активов органа.

Она выглядит следующим образом: кр. а = стр. 100 + стр. 120 + стр. 211 + стр. 213 / стр. 300 бухгалтерского баланса. Для производственной компании эта причина должна превышать 0,5.

Снижение индекса свидетельствует о негативной тенденции в деятельности организации, а увеличение индекса — о положительном напряжении.

Коэффициент иммобилизации активов

Доля нециклических активов в балансе. Он характеризует степень ликвидности активов предприятия и его способность выполнять свои обязательства.

Коэффициент индекса постоянного баланса

Он показывает, насколько финансово устойчив и реалистичен бизнес, независимо от привлекаемых им средств. Он рассчитывается как отношение запасов (стр. 1300) к нециклическим активам (стр. 1100).

Они очень тщательно оцениваются профессиональными инвесторами, как и ряд других показателей, отражающих эффективность работы компании. Решение о приобретении титула не должно основываться исключительно на интуиции или мнении внешних экспертов. Все показатели должны быть тщательно изучены.

Мы надеемся, что эта статья будет вам полезна. Подпишитесь на наши новости и поделитесь ими со своими друзьями в социальных сетях. Всего вам наилучшего.

Частный инвестор с 8-летним опытом работы, личный портфель 1 000 000 рублей. Руководитель редакции greedisgood.one.