После того как все функции распределены по соответствующим частям таблицы, их можно обобщить и проанализировать для разработки дальнейших бизнес-стратегий.

Отчет о прибылях и убытках

Отчет о доходах — это финансовый отчет, отражающий результаты операционной деятельности компании за определенный период, обычно квартал или год. Особенности отчета о доходах:.

- содержит результаты деятельности «по начислению», то есть каждая сумма доходов или затрат отражается не в момент оплаты, а тогда, когда соответствующая операция считается выполненной;

- не содержит информации о движении капитала в компании, такого как поступление или возврат финансирования, приобретение активов и т. п.

Отчет о прибылях и убытках используется для оценки эффективности деятельности компании и является одним из важнейших источников информации о результатах деятельности компании. Отчет о прибылях и убытках часто является полезным инструментом для оценки прошлой деятельности компании, а также для прогнозирования будущих прибылей, поскольку он представляет капитальные затраты в «гладком» формате через амортизацию.

Отчет о прибылях и убытках имеет несколько других названий. Отчет о прибылях и убытках, бухгалтерский баланс (BEE), форма 2. Английское название отчета варьируется и иногда называется отчетом о прибылях и убытках (P&L).

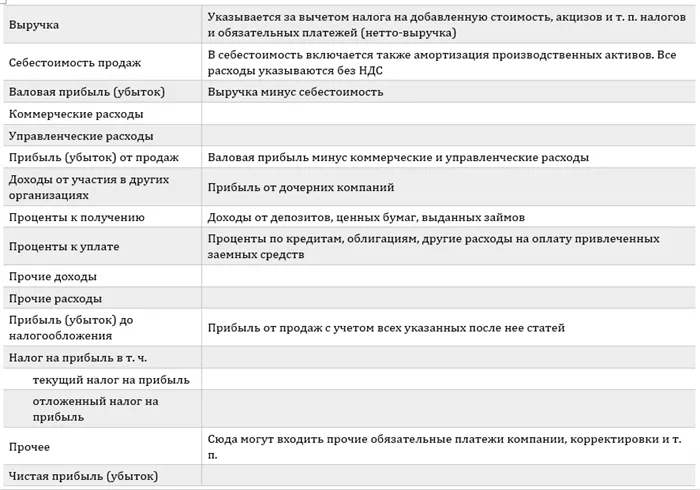

Отчет о прибылях и убытках по РСБУ

В России требования к структуре и правилам составления отчета о прибылях и убытках изложены в Положении по бухгалтерскому учету, а с 2010 года — в соответствующем приказе Минфина. Как правило, предприятия, представляющие отчетность в соответствии с российскими и международными стандартами, в русском варианте именуются «отчетностью РСБУ», то есть в соответствии с российскими стандартами бухгалтерского учета.

Настоящий стандарт определяет следующую структуру отчета

Эта базовая структура отчета о доходах позволяет компаниям добавлять детали, отражающие отраслевую специфику деятельности, и выделять наиболее важные элементы затрат.

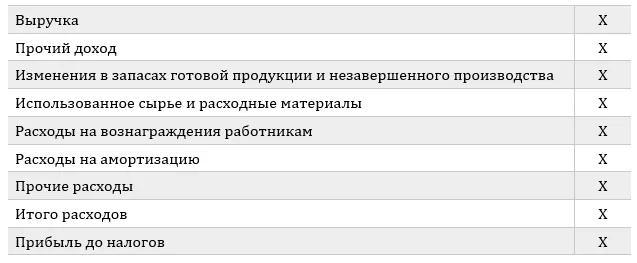

Отчет о прибылях и убытках по МСФО

Структура отчета о прибылях и убытках описана в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности». В российской корпоративной практике отчетность, составленная на основе МСФО, чаще всего встречается, когда компания состоит из нескольких юридических лиц и необходимо подготовить консолидированную финансовую отчетность.

МСФО 1 не определяет стандартный отчет о прибылях и убытках, а лишь перечисляет виды доходов и расходов, которые должны быть отражены в отчете о прибылях и убытках. Эта модель предполагает два возможных подхода к структуре отчета.

Структура отчета как «калькуляция затрат» или «метод калькуляции затрат» очень похожа на структуру отчета РСБУ. Если компания использует этот подход, МСФО требует отдельного раскрытия информации об амортизации и затратах на оплату труда.

Структура отчета «основные затраты» указывает на то, что статьи затрат сгруппированы в соответствии с их назначением в рамках организации. Например

МСФО оставляет выбор подхода за компанией в зависимости от того, какой вариант обеспечивает более надежную и уместную информацию.

Отчет PNL очень полезен и архиважен, поскольку он показывает наши показатели в крупном масштабе по сравнению с предыдущим годом. Какие шаги нам необходимо предпринять для роста в следующем году и какой бюджет нам может потребоваться в плане затрат для достижения этой цели.

Что такое PNL отчет: сложна

Отчет о прибылях и убытках (PNL) — это комплексный документ, отражающий отчет о прибылях и убытках компании за отчетный период (год).

Этот вид финансового отчета включает все доходы компании и ее дочерних предприятий, а также затраты на получение доходов. Разница между доходами и расходами — это прибыль (или убыток) компании.

Что такое PNL отчет: просто

Отчет PNL — это доходы и расходы нашего бизнеса. Сколько мы получаем и сколько тратим. Очень просто.

Принимать правильные управленческие решения. Это ваша панель макросов, под которой:.

- видеть куда движется компания

- формировать стратегию на основе этого видения

- избегать ошибок

Отчеты PNL используются финансовыми службами компании, которые запрашиваются руководителями, учредителями и инвесторами компании.

Основные формы финансовой отчетности

Помимо PNL, для понимания фактической финансовой ситуации необходимы и другие виды финансовых отчетов.

- Баланс (Balance sheet). В бухгалтерском балансе компании показаны активы (оборотные, необоротные), краткосрочные и долгосрочные обязательства и капитал (прибыль, уставной фонд, другие фонды). В балансе детально описаны все статьи и структура активов и пассивов, и их изменения в различные периоды отчетного года.

- Отчет о движении денежных ресурсов (Cash Flow). Этот отчет нужно для понимания остатков и прихода денег в разные месяцы. Например, при продажах с отсрочкой платежа при оформлении сделки компания получает доход, но реальные деньги придут в кассу только через какое-то время. Такая же ситуация может возникать и по затратам.

Балансовые отчеты, отчеты о движении денежных средств и PNL в совокупности дают полное представление о финансовом положении компании.

Друзья, я веду телеграм-канал. Там мы анонсируем новые материалы и публикуем интересные решения и кейсы, которых нет на сайте. Подпишитесь, если вам это нравится, и я буду рад помочь вам. Продолжить чтение …

Эта сумма — 22 500 рублей — является отправной точкой для принятия решения о том, куда двигаться дальше, как развиваться, какие инструменты применять и какие подходы пробовать.

Кто готовит P&L отчет

Как правило, создание выставки не требует особых требований или сложного программного обеспечения. Обычный бухгалтер или экономист может составить его и вести. Первое, что необходимо рассмотреть, — это лист Excel, который состоит из двух основных разделов: доходы и расходы.

Нет четкого определения элементов, которые должны быть отражены в той или иной категории. Она во многом зависит от особенностей деятельности компании, отраслей структуры, организации производственного процесса, рынка сбыта и т.д.

Стоит также учесть важный оттенок: согласно МСФО, операции с доходами и расходами должны отражаться в простой таблице по факту совершения операции (т.е. когда товар отправлен и продан/куплен). база, а не дата кредитования или выдачи наличных. Более полезно объяснять операции с фондами отдельной строкой, чтобы понять, какой суммой располагает компания на отчетную дату (см. пример).

Как подготовить P&L отчет

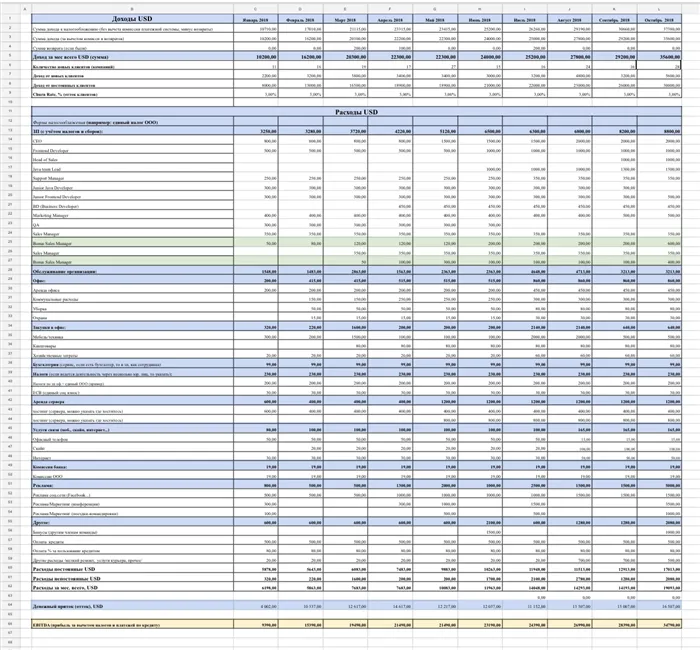

Чтобы понять механизм воздействия, рассмотрим следующую таблицу.

‘Доходная часть’. Что касается финансовой стороны, то в этой части таблицы фиксируются все операции, которые приводят к увеличению экономической прибыли в виде дохода/увеличения активов или уменьшения обязательств.

Данные могут быть зарегистрированы в целом как «выручка за месяц» (строка 5), но для большей ясности и удобства (с точки зрения административных решений), более подробная информация о выручке , контрагент и т.д.

Анализ динамики спроса на тот или иной продукт позволяет своевременно адаптировать бизнес-стратегии, выявить направления для развития компании, «оздоровить» убыточные сектора и т.д.

В этом примере доходы распределяются «снизу вверх». Для каждого торгового партнера (клиента) существует еще одна строка 8 выручки от постоянных клиентов и еще одна строка 7 выручки от новых клиентов. Сумма этих двух элементов дает общий доход за месяц (строка 5).

Если в течение месяца были произведены возвраты, эти суммы вычитаются отдельной строкой (строка 4, графы E, F, I и т.д.) и вычитаются из общей выручки (строка 5). Это дает поставку и возврат из валового дохода (строка 3). Чтобы получить налогооблагаемый доход (серия 2), необходимо к валовому доходу (серия 5) добавить предложение платежной системы (валовой доход * 0,5) и вычесть возврат (серия 4).

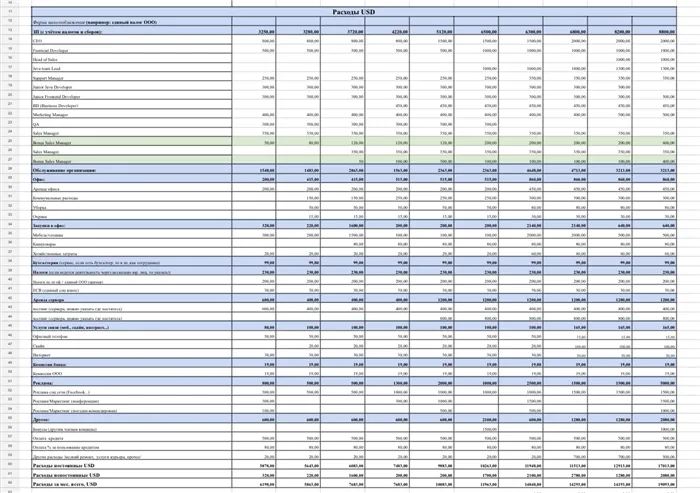

‘Затраты’. Для отражения результатов использования затраты представляют собой операции, которые приводят к уменьшению финансовых выгод в виде убытков, амортизации и обязательств.

Части отчета о затратах делятся на подгруппы в соответствии с типом данных о затратах (например, заработная плата, расходы на ослабление, закупки, административные расходы, управленческие расходы и т.д.).

Используя это решение, можно определить общую стоимость затрат, разделить их на постоянные и переменные, а также распределить затраты для экономии средств и перераспределения ресурсов.

В данном примере расходы сгруппированы по видам деятельности.

- заработная плата (с учетом налогов и сборов) в разрезе организационной структуры: учредителей, глав отделов, менеджеров, маркетологов и т.д.;

- налоги и обязательные платежи;

- затраты на обслуживание организации с глубокой детализацией:

- затраты на офис (аренда, коммунальные платежи, уборка и охрана);

- закупки в офис (инвентарь, канцтовары, хозтовары);

- бухгалтерия: сюда относят затраты на сервисное обслуживание программных комплексов или услуг на ведение бухгалтерии. Если в штате есть бухгалтерская служба, то расходы на нее будут отражаться в разделе “Заработная плата”;

- налоги;

- сервисные услуги (хостинг, домен, поддержка и разработка сайта и т.д.);

- услуги связи;

- комиссионные сборы;

- затраты на рекламу;

- другие расходы: стимулирующие бонусы, процентные выплаты по кредитам, курьерские услуги и прочее.

Части отчета о затратах делятся на подгруппы в соответствии с типом данных о затратах (например, заработная плата, расходы на ослабление, закупки, административные расходы, управленческие расходы и т.д.).

Российские модели построения отчета о прибылях и убытках

Российские стандарты предлагают два способа построения статуса государственного счета: a) Промышленная модель — воздействие на себестоимость продукции. б) Коммерческая модель — отчет о продажах.

Если продажи рассчитываются по индустриальной модели, то его величина является мерой стоимости готовой продукции, произведенной за период, что отличается от себестоимости готовой продукции. В коммерческой модели это можно рассчитать с помощью баланса типа товаров и балансово-результатных счетов.

Виды деятельности, отражаемые в p&l отчете о прибылях и убытках

Каждый бизнес приносит доход и работает в двух секторах: 1. основная деятельность — производство товаров и услуг; 2. производство товаров и услуг — производство товаров и услуг; 3. производство товаров и услуг — производство товаров и услуг. Эта деятельность была основной целью создания компании — получение дохода. 2. прочая деятельность — сопутствующая деятельность, связанная с другими источниками доходов и прибыли. Примерами такой деятельности являются лизинг, переговоры по ценным бумагам и валюте, продажа различных активов и т.д. (если, конечно, основная деятельность компании не относится к этим примерам).

Счет 99 «Прибыли и убытки» используется для краткого представления информации о формировании конечного финансового результата деятельности организации за отчетный период. Конечный финансовый результат — чистая прибыль (убыток) — формируется за счет финансового результата от основной деятельности, а также прочих доходов и расходов. Детальный учет по счету 99 предоставляется бухгалтеру для формулирования результатов состояния счета (IAS).

Описание счета 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» используется для обобщения информации о прочих доходах и расходах за отчетный период. Для всех других видов доходов и расходов ведется детальный учет по счету 91 «Прочие доходы и расходы». Аналитический учет на основе других доходов и расходов, относящихся к той же хозяйственной или предпринимательской деятельности, позволяет выявить финансовые результаты любого бизнеса.

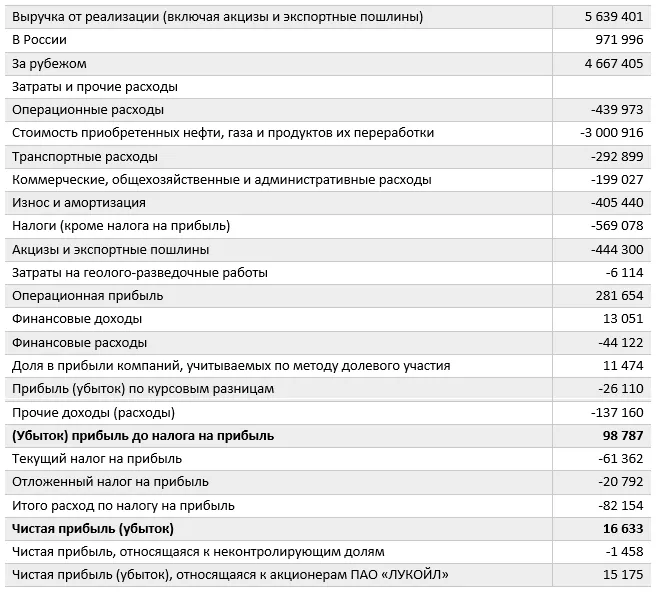

Таблица «Различные виды деятельности организации»:.

- Выручка

- Себестоимость реализованных товаров

- Прибыль от реализации

- Проценты к получению

- Проценты к уплате

- Доходы от долевого участия

- Прочие операционные доходы

- Прочие операционные расходы

- Прочие внереализационные доходы

- Прочие внереализационные расходы

- Прибыль до налогообложения

- Налог на прибыль

- Нераспределенная прибыль

- Дивиденд на акцию

- Чрезвычайные доходы

- Чрезвычайные расходы

Нет четкого определения элементов, которые должны быть отражены в той или иной категории. Она во многом зависит от особенностей деятельности компании, отраслей структуры, организации производственного процесса, рынка сбыта и т.д.

Маржа прибыли (после уплаты всех установленных налогов и сборов)

Это параметр, измеряющий конечную стоимость прироста (свободную от затрат и обязательств) на рубль сделки по продаже. Он рассчитывается по простому типу фактических продаж ко всем доходам.

Эта функция варьируется от отрасли к отрасли, но более высокое число, очевидно, желательно.

Поступления на акцию

Он рассчитывается как: оборот, деленный на среднее количество обыкновенных ценных бумаг в обращении.

Как упоминалось ранее, за изменениями пристально следят акционеры (или потенциальные инвесторы), поскольку они определяют успех управления рисками. И владельцы, и инвесторы заинтересованы в том, чтобы совокупное вознаграждение на единицу обыкновенных акций было высоким.

Денежная масса в обороте

Этот показатель указывает на способность компании выплачивать свои долги и измеряет количество денег, имеющихся в наличии и пригодных для удовлетворения будущих потребностей в обслуживании активов. Расчет этого коэффициента основан на соотношении процентных платежей за год к процентному доходу и налоговым вычетам.

Эти показатели могут существенно различаться в разных отраслях и формах бизнеса, но обычно рекомендуется максимальная цифра. Если компания имеет достаточные дивиденды, она снижает риск того, что не сможет выполнить свои обязательства. Постоянный рост процентных ставок в течение нескольких лет означает, что компания способна преуспеть и развиваться и, скорее всего, не будет испытывать проблем с выполнением своих обязательств.