В качестве альтернативы вы можете инвестировать в бизнес. То есть, он может приобрести долгосрочные активы (основные средства), которые будут использоваться в производстве, торговле или предоставлении услуг для генерирования будущих денежных потоков. Для юридического лица (предприятия) это фактически является целью его существования — зарабатывать деньги (прибыль) от своих инвестиций.

Чистая приведенная стоимость, NPV

Чистая приведенная стоимость (ЧПС) является одним из наиболее фундаментальных понятий в оценке проектов и компаний и в финансовой математике в целом. Он используется для различных целей во всех областях финансов, от инвестиционного анализа до бухгалтерского учета.

Определение NPV

Если существует N лет прогнозируемых денежных потоков и каждый год выплаты (положительные или отрицательные) равны CFIтогда приведенная стоимость этого денежного потока может быть рассчитана по следующей формуле

где d — ставка дисконтирования. В зависимости от применения CFR, определение ставки дисконтирования будет отличаться, но в большинстве случаев она будет равна требуемой доходности инвестиций (поэтому ставка дисконтирования часто обозначается буквой r вместо слова доходность).

В этой версии прессы первый платеж CFI будет через год (таким образом, общее количество начинается с 1). Во многих случаях анализируемый денежный поток начинается с первого платежа по инвестициям, сделанным сегодня. Тогда тип KPA описывается следующим образом: первый платеж инвестиции — это первый платеж инвестиции, сделанный сегодня.

Или, что более распространено, начальные инвестиции вводятся в общую сумму как CF:.

В отличие от чистой прибыли проекта или компании, CFR учитывает не только затраты, отраженные в стандартных финансовых счетах, но и экономические факторы, такие как минимальная доходность на вложенный капитал. Поэтому прибыль, рассчитанная на основе CFR, называется финансовой прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного плана свободный денежный поток дисконтируется и рассчитывается CFR. Если CFR больше нуля, то такой проект признается экономически жизнеспособным.

Отрицательное значение KPA указывает на непривлекательность проекта.

Как правило, при расчете CFR инвестиции не выделяются в качестве отдельных денежных потоков и генерируют отрицательные денежные потоки только в начале инвестиционной программы. Чтобы учесть инвестиции как денежный поток, для дисконтирования используется либо свободный денежный поток компании (FCFF), либо свободный денежный поток собственного капитала (FCFE).

При дисконтировании денежных потоков по проекту важно использовать ставку дисконтирования, соответствующую способу построения денежных потоков. Для анализа FCFF используется WACC, а для анализа FCFE — требуемая доходность капитала. Кроме того, номинальная ставка дисконтирования используется, если прогнозы денежных потоков корректируются с учетом инфляции (номинальная процентная ставка), а фактическая ставка дисконтирования используется, если прогнозы денежных потоков не корректируются с учетом инфляции (справедливая стоимость).

Связь NPV и оценки бизнеса

CFR всех доходов, которые, как ожидается, будут получены анализируемой компанией, дает текущую стоимость компании. Это то, что подразумевается под оценкой бизнеса с использованием доходного подхода.

Прогнозируемые денежные потоки компании используются в качестве будущих доходов. Как и в случае с инвестиционными планами, могут быть получены либо денежные потоки компании (FCFF), либо денежные потоки собственного капитала (FCFE). Первый вариант предполагает оценку бизнеса в целом и вычитание из нее долга. Второй вариант обеспечивает немедленную оценку стоимости собственного капитала.

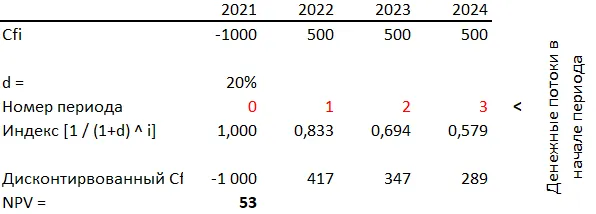

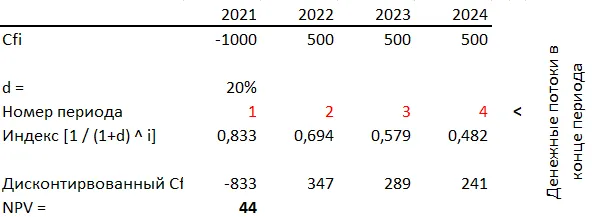

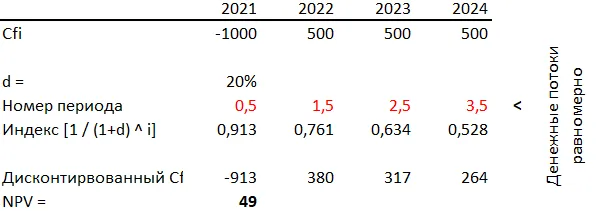

Дисконтирование на начало, конец и середину периода

Период программирования для расчета CFR часто составляет один год. Это довольно длительный период, и результаты анализа будут зависеть от предположений, которые вы сделали относительно распределения денежных потоков за год. Возможны три варианта.

Экономическая грамотность необходима каждому. Современная экономика — это сложный механизм перекладывания денег из одного кармана в другой. И вам нужно научиться не только зарабатывать деньги, но и инвестировать их.

Для чего нужен

KPA, наряду с IRR, является одним из показателей эффективности проекта — простым, дисконтированным сроком окупаемости. Что вам нужно:.

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Формула расчета

Для расчета индекса используется следующая формула

- CF — сумма чистого денежного потока в период времени (месяц, квартал, год и т.д.);

- t — период времени, за который берется чистый денежный поток;

- N — количество периодов, за который рассчитывается инвестиционный проект;

- i — ставка дисконтирования, принятая в расчет в этом проекте.

Пример расчета

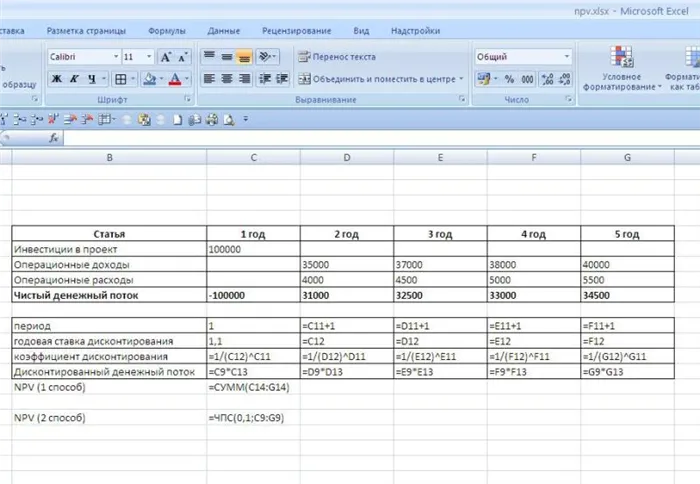

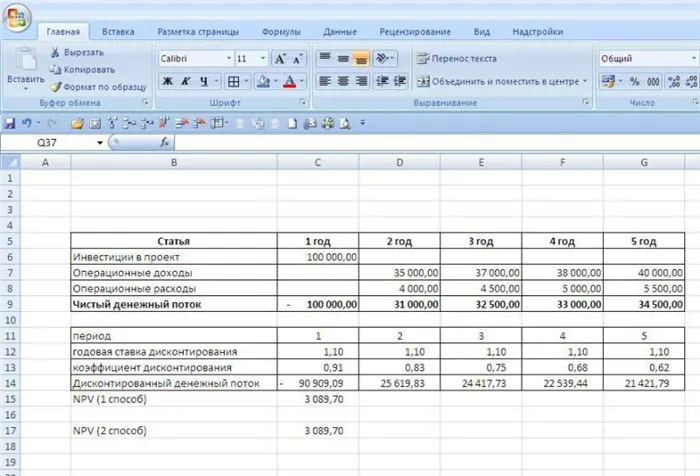

Чтобы увидеть пример расчета CFR, давайте рассмотрим упрощенный проект строительства небольшого офисного здания. В соответствии с инвестиционным планом прогнозируются следующие денежные потоки (в тысячах рублей)

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 35 000 | 37 000 | 38 000 | 40 000 | |

| Операционные расходы | 4 000 | 4 500 | 5 000 | 5 500 | |

| Чистый денежный поток | — 100 000 | 31 000 | 32 500 | 33 000 | 34 500 |

Ставка дисконтирования для проекта составляет 10%.

Подставив в формулу чистые денежные потоки за каждый период (в формулу подставляются отрицательные денежные потоки) и скорректировав ставку дисконтирования, получаем следующий результат

НПВ = -100 000 / 1,1 + 31 000 / 1,1 2 + 32500 / 1,1 3 + 33 000 / 1,1 4 + 34500 / 1,1 5 = 3 089,70

Чтобы посмотреть, как рассчитывается индекс для конкретного примера бизнес-плана, выберите соответствующий документ в форме поиска или перейдите по ссылке ниже.

NPV — что это такое? Какая логика в этом показателе?

NPV означает «N et P resent Value», то есть чистая текущая стоимость. Это способ оценки инвестиционного плана, основанный на методологии дисконтирования денежных потоков.

Если вы знаете о перспективном бизнесе и хотите инвестировать в него, рекомендуется сначала рассчитать чистую приведенную стоимость бизнеса. Алгоритм следующий.

- 1) нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- 2) определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- 3) продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- 4) Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если CFR больше нуля, вы можете принять проект; если CFR меньше нуля, вы должны отклонить проект.

Логика метода CFR очень проста. Если CFR равен нулю, это означает, что денежный поток от проекта составляет

- а) возместить инвестированный капитал и

- б) обеспечить необходимый доход на этот капитал.

Если KPA положителен, то проект прибылен; чем выше цена KPA, тем более прибыльным является проект. ( Доход кредитора (у которого вы заняли деньги) стабилен, поэтому весь доход выше этого уровня принадлежит акционерам. Если компания утверждает проект с КПА, равным нулю, позиция акционера остается прежней. Компания будет расти, но цена акций не увеличится. Однако если проект имеет положительный CPA, акционеры станут богаче.

Формула NPV — пример расчета

Формула для расчета KPA кажется сложной для не математиков.

- n, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

На самом деле, формула — это просто правильное математическое выражение суммы различных величин. Для целей расчета CFR рассмотрим, например, два проекта A и B со следующей структурой денежных потоков на ближайшие четыре года.

Первоначальные инвестиции для проектов A и B составляют 10 000, но денежные потоки в течение следующих нескольких лет сильно отличаются. Проект А предполагает высокую рентабельность инвестиций, но к четвертому году денежный поток от проекта значительно сокращается. Проект B, с другой стороны, имеет меньший приток денежных средств, чем проект A в первые два года, но проект B генерирует больше денежных средств, чем проект A в следующие два года.

Рассчитайте CFR инвестиционного плана следующим образом. Допущения для упрощения расчетов:.

- а) все денежные потоки случаются в конце каждого года,

- б) первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

- б) стоимость капитала (ставка дисконтирования) составляет 10%

На этом сайте есть еще одна статья о дисконтировании денежных потоков. Если приведенные ниже расчеты кажутся вам совершенно непонятными, лучше обратиться к этой статье и сначала вспомнить основы дисконтирования. Если кратко резюмировать, то для приведения денежного потока к сегодняшнему дню необходимо умножить сумму на коэффициент 1/(1+R) и мощность лет на (1+R). Значение этой дроби называется коэффициентом или коэффициентом дисконтирования. Чтобы не рассчитывать коэффициент каждый раз, вы можете обратиться к специальной таблице, SO -CALLED ‘Discount factor panel’.

Давайте применим типы CSF к проекту A. Имеется четыре годовых периода и пять денежных потоков. Первый поток (10 000) — это сразу наши инвестиции. Это сегодня. Если мы разработаем вышеперечисленные типы CSF, то получим в общей сложности пять тоталов.

Подставляя сумму данных из таблицы в проект А вместо CF и 10% вместо R, получаем следующую формулу

То, что находится в делителе, можно рассчитать, но проще получить готовые значения с панели коэффициентов дисконтирования и умножить эти коэффициенты на величину денежного потока.

Полученная приведенная стоимость денежных потоков (CAS) для проекта А составляет 788,2 долларов США. Расчет ФГО для проекта А также может быть представлен в виде таблицы и в масштабе временного ряда.

Цифры для расчета NPV инвестиционного проекта — в чём сложность?

Если все переменные известны, то применить математические типы несложно. Если все показатели (денежный поток и стоимость капитала) доступны, их можно легко поменять на виды для расчета КСО. Однако все не так просто. Реальная жизнь отличается от чистой математики тем, что невозможно определить точный размер переменных, входящих в тип. Действительно, именно поэтому примеров неудачных инвестиционных решений больше, чем реальных успехов.

а) Денежные потоки

Самым важным и самым сложным шагом в анализе инвестиционного проекта является оценка всех денежных потоков, связанных с проектом. Во-первых, это стоимость первоначальных инвестиций (отток) сегодня. Во-вторых, это ежегодные притоки и оттоки денежных средств, ожидаемые в будущих периодах.

Очень трудно точно представить все расходы и доходы, связанные с большими и сложными задачами. Например, если инвестиционный план включает в себя импорт новой продукции на рынок, расчет КСО требует предоставления данных о будущих продажах единицы продукции и оценки цены продажи за единицу. Эти прогнозы основываются на общей экономической ситуации, эластичности спроса (зависимости между спросом и ценой продукта), возможном воздействии рекламы, предпочтениях потребителей и реакции конкурентов на новый продукт.

Кроме того, если определенное сырье может быть закуплено только за рубежом, необходимо спрогнозировать будущие цены на сырье, заработную плату сотрудников, коммунальные услуги, изменения цен на сырье, тенденции обменного курса и, для этого, прогнозы операционных расходов (платежей). И все эти оценки должны быть сделаны на несколько лет вперед.

б) Ставка дисконтирования

Ставка дисконтирования при расчете типа КСО — это стоимость капитала инвестора. Другими словами, это процентная ставка, по которой инвестиционная компания может получить средства.

Как правило, компания может финансироваться из трех источников.

- взять в долг (обычно у банка)

- продать свои акции

- использовать внутренние ресурсы (нераспределенную прибыль)

Финансовые ресурсы из этих трех источников имеют свою собственную ценность. И они отличаются! Проще всего понять стоимость долга (пункт 1 в списке). Это либо проценты по долгосрочным кредитам, требуемым банком, либо проценты по долгосрочным облигациям, если компания может выпускать ценные бумаги на денежном рынке. Оценить стоимость финансирования из двух других источников сложнее. Финансисты давно разработали различные модели для этой оценки, включая печально известную модель CAPM (Capital Asset Pricing Model). Однако существуют и другие подходы.

Стоимость капитала компании (и, следовательно, ставка дисконтирования типа KPA) — это средневзвешенная процентная ставка из этих трех источников. В англоязычной финансовой литературе этот показатель называется WACC. Это аббревиатура первой буквы английской фразы W 8 A verage C ost ofCapital. Это интерпретируется как средневзвешенная стоимость капитала.

Согласитесь, что для ваших денег будет безопаснее, если вы не будете полагаться на интуицию и советы умных людей, когда речь идет об инвестировании.

Зависимость NPV проекта от ставки дисконтирования

Очевидно, что невозможно получить абсолютно точные значения для всех денежных потоков проекта и определить точную стоимость капитала, т.е. ставку дисконтирования. В этом контексте интересно проанализировать зависимость CFR от этих значений. Каждый проект отличается от другого. Наиболее распространенным анализом является изучение чувствительности CFR к стоимости капитала. Давайте рассчитаем CFR для проектов A и B при различных ставках дисконтирования.

| Стоимость капитала, % | NPV A | NPV B |

|---|---|---|

| $3,000 | $4,000 | |

| 2 | 3500,497.4 | $3,176.3 |

| 4 | 3500,027.7 | 3500,420.0 |

| 6 | 400,587.9 | 400,724.4 |

| 8 | 400,175.5 | 400,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | (400,032.1) |

| 18 | ($548.3) | (400,468.7) |

Таблица 3: Зависимость CFR от ставок дисконтирования.

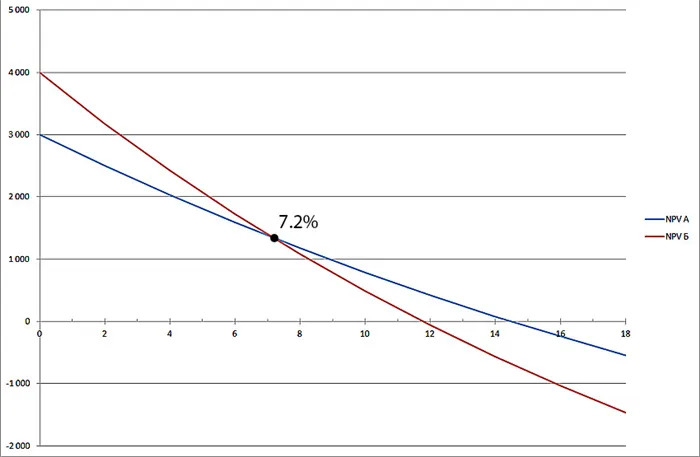

Таблица гораздо менее информативна, чем график, поэтому гораздо интереснее отобразить результаты графически (нажмите для увеличения).

Рисунок 3: Зависимость CFR от ставки дисконтирования.

График показывает, что KPA проекта A превышает KPA проекта B, при ставке дисконтирования более 7% (7,2%, если быть точным). Это означает, что ошибка в оценке инвестиционной компанией стоимости капитала может привести к неверному решению о том, какой из двух проектов выбрать.

Более того, график также показывает, что план Б более чувствителен к ставке дисконтирования. Это означает, что KPA для проекта B быстро уменьшается по мере увеличения этого процента. Это можно легко объяснить. Проект B получает меньше денежных средств в первые несколько лет реализации проекта и увеличивает их с течением времени. Однако ставка дисконтирования в течение более длительного периода времени значительно ниже. В результате вклад крупных денежных потоков в чистую приведенную стоимость уменьшается одинаково быстро.

Например, расчет 10 000 долларов США на один, четыре и десять лет при ставках дисконтирования 5% и 10% наглядно показывает, как меняется приведенная стоимость денежных потоков в зависимости от времени их возникновения.

Таблица 4: Зависимость KPA от времени начисления.

| Год | Ставка 5% | Ставка 10% | Разница, $ | Разница, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | 400,397 | 17.0% |

| 10 | $6,139 | $3,855 | 3500,284 | 37.2% |

Последняя колонка таблицы показывает, что один и тот же денежный поток ($10 000) при разных ставках дисконтирования через год будет отличаться всего на 4,5%. Однако тот же денежный поток через 10 лет, дисконтированный по ставке 10%, на 37,2% ниже, чем та же текущая стоимость при ставке дисконтирования 5%. Высокая стоимость капитала «съедает» значительную часть дохода инвестиционного плана в отдаленном годовом периоде, и с этим ничего нельзя поделать.